Введение

В работе академика Н.Н. Моисеева в разделе «Человечество на краю экологической пропасти» [1, с. 34] популярно отмечено и обосновано, что в настоящее время основной опасностью для стабильности биосферы выступают уже не внешние природные катаклизмы и угрозы (колебания солнечной активности, падения крупных метеоритов, интенсивный вулканизм и т.д.), а сам человек и его деятельность. И в первую очередь особое значение имеют нагрузки, связанные с вовлечением в биосферные циклы ископаемых энергоносителей – углеводородов и ядерного горючего.

В статье [2] Н.Н. Марфенин в качестве одного из выводов указывает, что концепция «устойчивого развития», остро вставшая в послевоенное время, предстала перед обществом в триедином комплексе: мирное сосуществование + социальные гарантии населению + объединение усилий человечества для предотвращения экологической катастрофы, а в 1980-е гг. к этой формуле добавился еще и поиск решения противоречия между экономической стабильностью и экологическим благополучием.

В некоторых литературных источниках, в частности в книге Дэниеля Ергина [3], подробно разбираются три фундаментальных вопроса:

− сможет ли общество удовлетворить растущие мировые потребности в энергии, какой ценой и при помощи каких технологий (с учетом того, что рентабельные для разработки запасы ископаемого топлива могут подойти к концу);

− как обеспечить энергетическую безопасность, а именно надежность энергетических систем, от которых зависит наш мир;

− как будут влиять экологические проблемы, включая изменение климата, на будущее энергетики и как развитие энергетики будет влиять на экологию.

Действительно, краеугольным вопросом остается сбалансированное развитие хозяйствующих субъектов и целых отраслей с учетом оценки рисков энергетической безопасности, политических и социальных рисков.

На пленарном заседании форума «Российская энергетическая неделя», которое прошло в этом году в Москве 26–28 сентября, президент РФ Владимир Путин анонсировал рост энергопотребления в России в среднем на 2 % в год до 2030 г. При этом национальные цели предусматривают ввод в эксплуатацию до 2030 г. около 27 ГВт новой генерации, включая тепловые, гидро- и атомные электростанции. Главными же темами РЭН-2024 стали энергетическое сотрудничество в многополярном мире и развитие международной кооперации в сфере энергетики [4].

Учитывая данные тренды, современный менеджмент трансформируется в сторону корпоративной социальной ответственности, учитывающей как внутренние интересы компании, так и интересы внешней среды.

Необходимость соблюдения принципов устойчивого развития, в свою очередь, приводит к тому, что в плановую и функциональную деятельность компании все в большей степени включаются элементы, так или иначе предполагающие расширение круга задач, направленных на решение экологических и социальных проблем. Таким образом, можно говорить о формировании ESG-систем в компаниях, предполагая при этом, что в рамках подобных систем должна быть сосредоточена и сконцентрирована практически вся хозяйственная деятельность предприятия и его дочерних организаций и/или филиалов, связанная с организацией, внедрением и поступательным развитием сбалансированной и управляемой концепции устойчивого развития, адаптированной под специфику деятельности данного предприятия [5].

Неотъемлемой частью исследований и работ в рамках ESG-систем являются работы по анализу и оценке компаний по критериям устойчивого развития. Впервые рейтинги «устойчивого развития» появились в 1980-х гг. как дополнительный инструмент инвесторов, способствующий оценке компаний не только по финансовым критериям, но и с точки зрения социальных и экологических критериев [6].

Сейчас в этом направлении работают многие рейтинговые компании и организации. Кроме того, для внутренней самооценки многие крупные отрасли, корпорации и компании разработали и применяют собственный инструментарий анализа и оценки по критериям устойчивого развития.

Несмотря на многообразие подходов к анализу и оценке компаний по критериям устойчивого развития А.А. Бжассо в своей статье выделяет четыре ключевых условия для любой системы критериев устойчивого развития [7]:

− аргументированность как количественного, так и качественного состава;

− должный уровень объективности представления;

− взаимосвязь критериев;

− отсутствие дублирования критериев.

Однако целый пласт проблем, связанных с анализом и оценкой компании по критериям устойчивого развития, остается нерешенным [8, 9].

Целями исследования являются многофакторный анализ процедур получения объективных оценок организаций по критериям устойчивого развития и формирование универсальных подходов и практических рекомендаций по реализации процессов и оценочной деятельности компаний, направленной на получение подобных оценок (ESG-оценок).

В статье обосновывается необходимость разработки единой стандартизированной методологии для российских компаний на основе многокритериальной комплексной оценки уровня зрелости компаний в области устойчивого развития и тестирование ее отдельных компонентов на примере ESG-рейтинга Госкорпорации «Росатом».

Достоверность выводов в статье подтверждается опорой на релевантные методы исследования: общенаучные методы исследования (формальная логика, анализ и синтез, сравнение), а также системный метод анализа.

Материалы и методы исследования

Устойчивое развитие компании измеряется, прежде всего, через ее экологическое и социальное воздействие на внешнюю и внутреннюю среду при грамотной корпоративной политике.

Повестка устойчивого развития не является какой-то «надстройкой» в управленческой политике организации – базовые вопросы устойчивого развития уже являются элементом ежедневной работы менеджмента. В целом же внедрение стандартной «устойчивой» методологии на предприятии должно основываться, по мнению авторов, на следующем последовательном алгоритме действий:

− разработка нормативной документации по ESG-аспектам;

− определение ролей и назначение ответственных по ключевым ESG-аспектам;

− планирование и реализация «зеленых» программ и проектов;

− мониторинг ESG-индикаторов и целей по ним;

− отчетность по устойчивому развитию и публичный диалог.

По наблюдениям авторов, стандартный цикл анализа устойчивости компании составляет 2–3 года. При этом набор указанных выше стандартных ESG-элементов должен быть минимальным, но не исчерпывающим. Недостаточно иметь только наличие стандартов и ресурсов, но и важно отслеживать динамику и прогресс по каждому ESG-элементу (то есть ESG-индикаторы). Компании важно разработать понятную методологию и научиться моделировать данные индикаторы, а также устанавливать регулярный мониторинг их значений.

Когда становится понятной динамика, компания может переходить к следующему этапу – ставятся цели по улучшению ESG-индикаторов, разрабатываются мероприятия по улучшению показателей. При этом крайне важно, чтобы индикаторы отражали реальные приоритеты компании, продуктовая стратегия и проекты должны максимально отвечать целям устойчивого развития.

И наконец, «устойчивая» компания должна уметь качественно представлять результаты своей работы и прогресс по всем аспектам устойчивого развития в публичной отчетности, а также рейтингах устойчивого развития.

Следует отметить, что в части регламентирования форматов ESG-отчетности для компаний внесена достаточная ясность. Большинство крупных компаний, в том числе Росатом, ежегодно выпускают нефинансовую отчетность в соответствии с международными стандартами GRI. Наблюдается положительная тенденция и в национальном законодательстве – в сентябре 2024 г. Минэкономразвития РФ опубликовало на портале проектов нормативных правовых актов новый стандарт отчетности об устойчивом развитии бизнеса.

Данный стандарт направлен на систематизацию информации о деятельности организаций в области устойчивого развития и включает в себя:

− изменения в сроках и формах (увеличены рекомендуемые сроки раскрытия отчетности, скорректирована форма профессионального заверения, введена возможность проведения независимой оценки в виде общественного заверения);

− новые показатели и мероприятия: в перечень показателей отчетности включили 75 индикаторов (ранее стандарт включал 64), добавлены положения о раскрытии показателей с указанием информации о реализованных мероприятиях и их результатах, включены требования к информированию об итогах проектов

Одним из ключевых нововведений стали показатели вклада организаций в социальные программы, такие как поддержка семьи и родительства, здоровье местного населения, массовый спорт и волонтерство, а также инициативы по формированию духовно-нравственных и культурных ценностей. Проект стандарта также включает требования к системе верификации, которая обеспечит соответствие деятельности организаций стандарту общественного капитала бизнеса на основе новых показателей.

Поскольку оценка предприятий по критериям устойчивого развития (ESG-критериям) в последнее время приобретает все большую популярность и значимость, следует особо остановиться на анализе процессов, связанных с планированием и реализацией подобной оценки.

Прежде всего отметим, что независимо от того, кто именно проводит оценку компании по критериям устойчивого развития (независимые рейтинговые агентства и рейтинговые компании, отраслевые и ведомственные структуры, специализированные организации, входящие в органы управления федерального и регионального уровня и т.д.), процессы получения ESG-оценок имеют достаточно общие черты и характеристики в плане использования подходов, методологий и методов расчетов. В качестве таких общих черт и характеристик авторами отмечены следующие.

1. Целеполагание.

Целеполагание в процессах получения критериальных оценок предполагает две основные составляющие. Первая составляющая определяет непосредственно те цели, в интересах которых компании проводят оценку. Это может быть некоторая внутренняя оценка по критериям устойчивого развития (или самооценка), в соответствии с которой менеджментом принимаются определенные решения и в дальнейшем предполагается проведение определенных стратегических мероприятий по улучшению показателей ESG-индикаторов.

Внешняя оценка может быть связана, например, с позиционированием по критериям устойчивого развития среди аналогичных по сфере деятельности и размеру компаний. Получение оценок с помощью независимых рейтинговых агентств и рейтинговых компаний может быть направлено в сторону улучшения репутационного имиджа и получения определенных инвестиционных и инновационных преимуществ при осуществлении стратегий развития.

Публичное освещение экологических и социальных вопросов в настоящее время выходит на один уровень с представлением бизнес-результатов, и наличие у компании отчета об устойчивом развитии является в определенной степени маркером лидерства.

Вторая составляющая оценочного процесса связана с непосредственным выбором целей (критериев) устойчивого развития. Безусловно, задекларированные ООН на период до 2030 г. 17 целей устойчивого развития являются, с одной стороны, слишком обобщенными, а с другой – практически трудно применимыми и зачастую неактуальными (особенно для большинства средних и мелких компаний). Поэтому в конкретной компании необходимо определить наиболее важные и существенные цели устойчивого развития, а также установить их приоритет, ранжирование и детализацию с учетом ведомственных, региональных и других особенностей и ограничений.

2. Исходная информационная база получения оценок.

Итоговые оценки организаций по критериям устойчивого развития (ESG-критериям) во многом определяются тем конкретным множеством исходных входных показателей (индикаторов), на базе которых проводится непосредственная оценка. Выбор этого исходного множества зависит от нескольких факторов. Прежде всего, входные показатели должны быть привязаны к тому набору целей устойчивого развития, который зафиксировала компания. При этом фиксация целей, в свою очередь, остается отдельной задачей, процесс решения которой может быть регламентирован отраслевыми, региональными или локальными нормативными актами (ЛНА).

Исходное множество входных показателей должно быть, с одной стороны, вполне достаточным, чтобы адекватно отображать реальную ситуацию в компании на предмет соответствия критериям устойчивого развития. С другой стороны, это множество должно быть ограничено соображениями разумной достаточности с точки зрения возможности (и удобства), сбора и фиксации необходимой исходной информации бухгалтерского, финансово-экономического и экспертного характера. Иными словами, менеджмент и профильные службы компании должны установить те индикаторы, к которым есть понятный подход по их расчету (определению базовых значений) и мониторингу (пересчету их значений в динамике). Особое внимание при этом необходимо уделить возможности, доступности и трудоемкости получения данной исходной информации.

Многие организации обладают достаточно мощными корпоративными информационными системами, позволяющими хранить массивные объемы информации и знаний в хранилищах данных и порталах знаний. В тех случаях, когда это возможно, такие хранилища данных и порталы знаний могут быть использованы как средства формирования по крайней мере части исходной информационной базы получения критериальных ESG-оценок.

3. Методология получения оценок по критериям устойчивого развития.

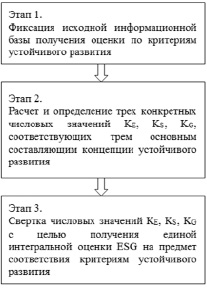

Фактически любая методология (методика) получения ESG-оценок выглядит следующим образом (рис. 1).

Рис. 1. Процедура получения комплексной интегральной оценки на соответствие критериям устойчивого развития Источник: составлено авторами

Поскольку в настоящее время пока не разработаны международные и национальные стандарты в области получения ESG-оценок и ESG-рейтингов, решение проблемы получения комплексных интегральных оценок возложено на различные агентства, рейтинговые компании, региональные и отраслевые структуры и организации.

Отсутствие единых подходов привело к тому, что в настоящее время на рынке есть, по мнению авторов, чрезмерное разнообразие ESG-рейтингов и ренкингов (не менее 600). Наиболее известные из них:

− Systainalytics, Ecovadis, RAEX, Vigeoeiris (международные);

− АКРА, Експерт РА, АК&M, НРА, НКР (национальные).

Большинство рейтингов представляют собой экспертную оценку компаний, проводятся без прямого контакта с компаниями, основываются на открытой информации и не предполагают обратной связи.

Незначительная часть рейтингов основаны на так называемой запрошенной оценке компаний и включают в себя тесное взаимодействие рейтингового агентства и компании, анкетирование, предоставление дополнительной информации, анализ количественных данных, внутренних документов и устойчивых практик и т.д.

Следует отметить, что международные агентства не раскрывают свои методологии присвоения ESG-рейтингов, в то время как ряд российских рейтинговых агентств свои методологии сделали открытыми и принимают комментарии и предложения по их доработке. Данную «открытость» можно воспринимать двояко: с одной стороны, оцениваемая компания ясно осознает то, как именно получается рейтинг, и имеет возможность для диалога с рейтинговым агентством. С другой стороны, обладая техникой проведения оценки ESG-индикаторов, компания имеет возможность в процессе оценки (а в некоторых случаях и до ее начала) повлиять на нее, оперативно улучшить необходимые оценочные показатели и, как результат, улучшить итоговую оценку.

ESG-рейтинг, несмотря на разносторонность оценок его объективности и точности, имеет ряд неоспоримых преимуществ, таких как:

− создание понятной системы координат по отношению к требованиям внешних экспертов;

− создание возможности оценки уровня устойчивости и проведения анализа прогресса этого уровня;

− создание хорошего инструмента для сквозного аудита внутренних практик и процессов в области устойчивого развития.

Можно констатировать, что в области ESG-оценок фактически отсутствуют подходы к научному обоснованию и соответствующему выбору как информационной базы получения оценок по критериям устойчивого развития, так и выбору той или иной методологии (методики) расчетов ESG-рейтингов и оценок. Поэтому разработка методологии получения интегральных ESG-оценок определяется той структурой, которая использует эту методологию. Вполне естественно, что качество формируемых и впоследствии используемых методологий во многом определяется квалификацией и компетенциями специалистов, которые разрабатывали и затем использовали разработанную методологию.

По мнению авторов, в областях формирования и последующего использования методологий получения ESG-оценок необходима соответствующая стандартизация. Разработка и дальнейшее практическое использование соответствующих стандартов на международном, национальном, региональном, отраслевом и ведомственном уровнях могли бы существенно повысить качество и объективность получаемых ESG-оценок.

Подавляющее большинство разработанных и применяемых методологий получения ESG-оценок использует традиционные математические и информационные модели расчетов, базирующиеся на четкой структуризации и последующей алгоритмизации последовательности действий по конечному определению ESG-оценок. В некоторых случаях в традиционных моделях расчетов может использоваться информация, отражающая опыт и знания квалифицированных специалистов-экспертов (например, путем заполнения и последующей обработки тематических опросных анкет). Преобразование исходной информации, применяемой в большинстве методологий получения ESG-оценок, имеет явно выраженный алгоритмический характер. Саму процедуру преобразования при этом можно формально описать.

4. Неопределенность при выборе как исходной информационной базы определения ESG-оценок, так и конкретной методологии их получения.

Для большинства крупных компаний в последнее время вопросы получения объективных ESG-оценок становятся насущной необходимостью. Прежде всего, подобные изменения необходимы для внутренней самооценки и позиционирования. Кроме того, проблемы получения крупных инвестиций нередко напрямую зависят от положения дел в компании по соблюдению принципов устойчивого развития. Разработка и дальнейшая реализация стратегии долгосрочного развития также во многих случаях напрямую связаны с соблюдением принципов устойчивого развития.

Однако организация и получение ESG-оценок чаще всего является внутренней прерогативой менеджмента организации. Как следствие этого, компании сталкиваются либо с проблемой выбора надежных рейтинговых агентств, либо с разработкой собственных средств получения ESG-оценок. Появление соответствующих регламентирующих материалов, отраслевых и ведомственных методик в этой области в существенной степени помогло бы снять или по крайней мере снизить уровень неопределенности в этой области.

5. Четкий тренд в плане перехода от либеральной идеологии («нажива любой ценой») в сторону социальной справедливости.

Данный тренд, по мнению авторов, проявляется в том, что при получении ESG-оценок в исходную информационную базу определения этих оценок включается все большее число показателей и индикаторов, отражающих стратегические приоритеты в области корпоративной социальной ответственности и ответственного корпоративного менеджмента (уровень и динамика средней заработной платы, наличие социального пакета и социальных программ компании, наличие программ повышения квалификации и уровня образования, учет общественных интересов и интересов заинтересованных сторон (стейкхолдеров) в процессах реализации функций менеджмента и т.д.).

При этом ряд ведущих рейтинговых агентств (в частности АКРА) при оценке ESG-рейтинга учитывают не только программы/планы/документы, но и реализованные и реализуемые на дату оценки практики/проекты в области социальной и корпоративной ответственности.

Ориентация менеджмента компаний на высокий уровень показателей, отражающих уровень социальной ответственности, в свою очередь существенно влияет на уровень инвестиционной, инновационной и имиджевой привлекательности.

6. Тенденция, направленная в сторону все большей дифференциализации и увеличения разнообразных подходов к получению ESG-оценок.

Вполне очевидно, что нельзя всех измерять «одним аршином». Для средних и небольших компаний и предприятий необходимо использовать те специфические показатели и индикаторы, которые присущи именно им. То же самое можно сказать о финансовых организациях, научных и инжиниринговых структурах, специфических отраслевых компаниях и т.д. Поэтому в этой области должна быть проведена определенная работа по адаптации, систематизации и классификации методик, применяемых для получения ESG-оценок.

7. Постепенный переход при получении ESG-оценок ко все большему объему информации, хранящейся в открытых источниках и, в частности, на веб-сайтах и в среде Интернет.

В данном контексте идеалом может стать ситуация, при которой рейтинговые агентства могли бы оценивать компанию на предмет соблюдения принципов устойчивого развития независимо от самой компании. Этого можно достичь при помощи использования различных инструментальных средств и методов (в частности, интеллектуальных), позволяющих извлекать и анализировать информацию и знания о компании по профилю устойчивого развития. Развитие современных средств, современных интеллектуальных информационных технологий направлено, в частности, именно в эту сторону.

Результаты исследования и их обсуждение

Анализ проблем получения оценок компаний по критериям устойчивого развития позволяет сделать следующие выводы.

1. Процесс получения оценок непосредственно привязан к процедурам целеполагания. В свою очередь, процедура целеполагания тесно привязана к тем целям устойчивого развития, которые должна сформулировать и затем реализовать компания в процессе реализации своей функциональной деятельности и стратегии развития. Эти цели в дальнейшем должны быть отражены в текущих и стратегических планах компании. Также должен быть реализован мониторинг, учет реализации и контроль исполнения планов, направленных на улучшение позиции компании с точки зрения соблюдения принципов устойчивого развития.

2. Полученные оценки компании по критериям устойчивого развития напрямую и в значительной степени зависят от того исходного множества показателей и индикаторов, на основе которого производится оценка. Вполне естественно, что это множество должно быть привязано к целям устойчивого развития компаний. Немаловажным фактором является возможность и доступность получения тех данных, на основе которых формируется исходная информационная база получения оценок.

3. Применяемые методологии и методы получения оценок компании по критериям устойчивого развития отличаются большим разнообразием и применяют различные алгоритмы и процедуры, включающие как качественную, так и количественную информацию. Так, в статье [10] проанализированы преимущества методики многомерной критериальной оценки на основе аппарата нейронных сетей. Некоторые алгоритмы предполагают предварительное анкетирование на средних и верхних уровнях управления. Выбор конкретной методологии получения оценок во многом зависит от процедуры исходного целеполагания получения оценок.

4. Вследствие большого разнообразия применяемых методологий формируемые окончательные оценки для одной и той же компании могут существенно отличаться в зависимости от применяемых методов и выбора исходной информационной базы. Поэтому непосредственно перед реализацией процесса получения оценок в компании необходимо определиться с тем, в каких целях производится оценка. Затем в зависимости от этих целей должен быть реализован выбор той или иной методологии получения оценок.

5. Немаловажным фактором в процессе выбора той или иной методологии получения оценок являются учет тех специфик и особенностей, которые присущи конкретной компании. К таким особенностям можно отнести характер функциональной деятельности, размер компании, отраслевую и региональную принадлежность, наличие (или отсутствие) регламентирующих материалов и документов от вышестоящих организаций и др.

Устойчивую динамику развития методологии ESG-оценки можно проанализировать на примере формирования и развития «устойчивого» рейтинга Госкорпорации «Росатом» и ее организаций.

Росатом выпускает публичную отчетность с 2009 г. Свой первый запрошенный ESG-рейтинг, разработанный международным рейтинговым агентством Vigeo Eiris, компания получила в 2020 г. В то время рейтинг затронул ряд ключевых структурных подразделений корпорации и большинство ее дивизионов. Итоговая ESG-оценка составила 44 балла из 100, что соответствовало ограниченному уровню в области устойчивого развития (желтая зона).

По итогам «первого» рейтинга менеджментом была разработана целевая программа по устойчивому развитию, включающая, прежде всего, разработку/доработку внутренней нормативной базы, создание организационных единиц и определение ключевых функций в области устойчивого развития, расчет индикаторов по основным ESG-аспектам и другие мероприятия.

В 2021 г. «вторая» ESG-оценка с учетом проведенной компанией работы серьезно выросла и составила по аналогичной методике уже 56 баллов (продвинутый зеленый уровень зрелости). С 2022 г. Росатом начал работать с национальным рейтинговым агентством АКРА, методология которого предполагает подробный анализ не только открытой информации и дополнительных данных, но и подробный анализ внутренних документов и практик.

По итогу рейтинга АКРА в 2022 г. Росатом был удостоен уровня ESG-3 (ESG-B) (очень высокая оценка), а уже в 2023 г. повысился до уровня ESG-2 (ESG-B) (очень высокая оценка) [11].

Несмотря на высокие результаты по итогам 2023 г., Росатом продолжает работы по повышению уровня устойчивости с учетом выделенных по результатам оценки зон развития.

Следует отметить, что Росатом был оценен по устойчивости не только агентством АКРА – компания получила высокие оценки по методикам более чем тридцати российских рейтингов и рэнкингов в области устойчивого развития, при этом полученные оценки не всегда сопоставимы между собой и не дают комплексной картины об уровне устойчивости компании. Безусловно, сам по себе рейтинг для менеджмента не самоцель, а способ понимания «слабых» звеньев в системе управления, грамотного планирования компенсирующих мероприятий и реализации возможностей.

Именно поэтому Росатом всегда внимательно выбирает рейтинговые агентства для проведения оценки – ключевое значение имеет качество методологии, уровень экспертности аналитиков, баз данных для сравнения и др. Курирующими ESG-вопросы службами компании были сделаны выводы о том, что имеет смысл сравнивать оценочные результаты из года в год, по одной и той же методологии, иначе динамику и прогресс отследить проблематично. Кроме того, в данную отработанную и уже понятную ESG-методологию компания вовлекает все большее количество своих дивизионов и организаций.

Получение оценки итогов ESG-рейтинга является завершением процесса для рейтингового агентства, но не для компании. По итогам каждой оценочной компании Росатом получает подробный отчет, анализирует его, выявляет зоны развития и на основе этого планирует ресурсы и реализует мероприятия и проекты. Менеджмент компании осознает, что мероприятия по повышению устойчивости не влияют на ESG-рейтинг мгновенно, большинство из них срабатывают в оценке только через один-два года, а некоторые даже в среднесрочной перспективе.

Учитывая результаты ESG-оценок и динамику показателей, менеджмент компании сформулировал ключевые приоритеты в повышении уровня «устойчивости»:

1) развитие компетенций по управлению климатическим воздействием и управлению ESG-рисками;

2) выравнивание динамики по ключевым показателям в экологической и социальной сфере.

Так, в части регламентации ESG-процессов Росатом внедрил обязательные для применения во всех своих организациях (причем это касается организаций всех дивизионов – электроэнергетического, топливного, инжинирингового, горнорудного и др.) единые отраслевые стандарты:

1. «Единая отраслевая политика Госкорпорации Росатом и ее организаций в области устойчивого развития» (Единая политика) – основополагающий документ, предназначенный, прежде всего, для определения единой позиции Госкорпорации и ее организаций по вопросам устойчивого развития, включая цели, задачи и основные принципы деятельности в данном направлении.

2. «Единые отраслевые методические указания Госкорпорации “Росатом” и ее организаций по организации работы в области устойчивого развития» – устанавливают правила по внедрению подходов, принципов и задач в области устойчивого развития, изложенных в Единой политике.

3. Меморандум руководителей атомной отрасли о приверженности принципам устойчивого развития.

Кроме того, с учетом анализа последних ESG-отчетов, в 2022 г. в Росатоме была принята «Единая отраслевая политика Госкорпорации Росатом и ее организаций по правам человека».

В рамках повестки устойчивого развития Росатом постоянно обеспечивает неотрицательную динамику количественных показателей, моделирует недостающие индикаторы для расчета, а также внедряет недостающие практики (например, внедрение практики управления устойчивой цепочкой поставок).

Отдельные аспекты практического применения предложенных способов оценки компаний по критериям устойчивого развития были рассмотрены авторами в научных трудах [12, 13] на примере опытно-конструкторского бюро машиностроения (АО «ОКБМ Африкантов») – организации, входящей в контур управления АО «Атомэнергомаш» машиностроительного дивизиона Госкорпорации «Росатом».

Опираясь на отраслевые стандарты, в каждой организации Госкорпорации организованы комплексные системные мероприятия по внедрению и закреплению на уровне целевых систем основных принципов устойчивого развития. Причем эти работы ведутся с учетом специфики структуры и особенностей хозяйственной деятельности каждого предприятия.

В рамках работ по активации устойчивости и повышения уровня зрелости предприятий Госкорпорации проводится их оценка по следующим ключевым критериям:

− положительные и отрицательные, финансовые и нефинансовые эффекты деятельности на жизнь человека в части экологических, социальных и экономических аспектов;

− подтверждение соответствия бизнес-процессов принципам и задачам Госкорпорации и ее организаций в области устойчивого развития, а также десяти принципам ГД ООН;

− вклад каждой организации Госкорпорации в достижение одной или нескольких ЦУР.

Примерный перечень базовых Е-индикаторов

|

Аспект |

Группа |

Индикаторы |

|

ЭКОЛОГИЧЕСКИЙ (E-ENVIRONMENTAL) |

Управление экологическим воздействием |

– затраты на охрану окружающей среды – затраты на природоохранную деятельность – платежи за негативное воздействие на окружающую среду – штрафы/оплата ущерба |

|

Выбросы в атмосферу |

– объем выбросов загрязняющих веществ в атмосферу – выбросы основных озоноразрушающих веществ – валовые выбросы парниковых газов |

|

|

Водопользование и водоотведение |

– объемы водозабора – содержание загрязняющих веществ в сточных водах – объемы сброса сточных вод |

|

|

Обращение с отходами |

– количество образовавшихся и поступивших отходов (по источнику образования и классам опасности) – удельное образование отходов по отношению к выручке |

|

|

Энергоэффективность |

– общие затраты на потребление энергоресурсов организацией – потребление энергетических ресурсов в натуральном выражении (по источникам) |

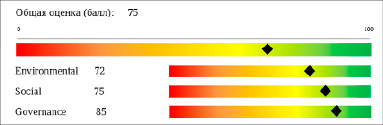

Рис. 2. Итоговая ESG-оценка АО «ОКБМ Африкантов» [10]

В рамках первого ключевого критерия разработана универсальная оценочная форма (чек-лист) проведения внутренней квалификации по направлениям бизнеса, которую организации Госкорпорации заполняют и предоставляют в курирующие службы управляющей компании. Оценочная форма включает в себя как документальные подтверждающие факторы, так и расчет ключевых ESG-индикаторов деятельности в численном выражении. Пример базовых оценочных индикаторов по экологическому аспекту (E) представлен в таблице.

В рамках второго ключевого критерия организациями Госкорпорации проводится самооценка уровня соответствия ключевым корпоративным принципам в области устойчивого развития, закрепленным в Единой политике. Алгоритм такой самооценки подробно рассмотрен авторами в работе [14].

Наконец, третий ключевой критерий предусматривает комплексную оценку вклада каждой организации в достижение одной или нескольких ЦУР и определение уровня зрелости локальных ESG-систем, а также уровня зрелости корпоративной ESG-системы в целом.

Так, например, итоговая интегральная оценка уровня зрелости уже упомянутого авторами предприятия АО «ОКБМ Африкантов» составила 75 баллов, что демонстрирует продвинутый уровень зрелости ESG-системы, при этом значительный прогресс наблюдается в области корпоративного управления (рис. 2).

Конечно же, корпоративная работа в области устойчивого развития реализуется поэтапно. Если на первом этапе выполняется активация устойчивости бизнес-единиц, определение критериев и текущего уровня устойчивости, то на втором этапе реализуются программы по повышению уровня зрелости в области устойчивого развития на основании результатов активации (рис. 3).

Рис. 3. Этапы работы в области устойчивого развития [15]

Следует отметить, что Российское аналитическое кредитное рейтинговое агентство (АКРА) высоко оценило деятельность Госкорпорации «Росатом» в области устойчивого развития, в ноябре 2022 г. присвоена оценка ESG-3 (категория ESG-B в области экологии, социальной ответственности и корпоративного управления), что соответствует оценке в «зеленой» зоне. Оценка была весьма подробной. В ней приняли участие пять ключевых дивизионов Росатома.

В рамках работ в области устойчивого развития на уровне Госкорпорации и ее организаций может осуществляться регулярная деятельность и/или разовые инициативы, ориентированные на достижение положительного эффекта и/или минимизацию вреда по конкретному аспекту в областях устойчивого развития, а также отдельно по повышению уровня вклада в ЦУР. С учетом специфики деятельности и задач Госкорпорации такие инициативы могут носить как коммерческий, так и некоммерческий характер.

Заключение

Разработка единой стандартизированной методологии и проведение на ее основе многокритериальной комплексной оценки уровня зрелости организаций в области устойчивого развития представляет собой сложную и трудоемкую задачу. Особенно это касается крупных холдингов и компаний, где требуется адаптация единой методологии, сбор, консолидация и обработка сложных и иногда трудно сопоставимых информационных баз данных и знаний.

Успешное выполнение этой задачи способствует не только решению оперативных экологических, социальных и управленческих проблем на предприятии, но и гарантирует его «устойчивость» на рынке, эффективное стратегическое развитие, а также возможности выхода на новые целевые рынки. При этом наивысшим приоритетом деятельности любой организации, безусловно, должен выступать принцип безопасности людей и окружающей среды.

Следование принципам устойчивого развития не должно быть продиктовано исключительно внешними запросами и/или современными тенденциями. Экологическая и социальная ответственность, высшие стандарты безопасности, тренд на обеспечение стабильности и улучшение качества жизни общества должны стать традицией и основой корпоративной культуры компании.

Библиографическая ссылка

Трифонов Ю.В., Брыкалов С.М., Трифонов В.Ю. АНАЛИЗ И ОЦЕНКА КОМПАНИЙ ПО КРИТЕРИЯМ УСТОЙЧИВОГО РАЗВИТИЯ // Фундаментальные исследования. 2024. № 11. С. 165-174;URL: https://fundamental-research.ru/ru/article/view?id=43730 (дата обращения: 27.06.2026).

DOI: https://doi.org/10.17513/fr.43730