Введение

Консолидированные бюджеты РФ являются основой экономической стабильности регионов и выполнения социальных обязательств перед населением в области социальной политики, образования, здравоохранения, жилищно-коммунальной сферы и национальной экономики, являющихся основными расходными статьями региональных бюджетов. Для выполнения обязательств региону необходимо стабильное формирование доходной части бюджета. У региональных бюджетов есть собственные источники доходов, это поступления от региональных налогов и закрепленные доходы в виде отчислений от федеральных налогов.

Согласно основным направлениям бюджетной, налоговой и таможенно-тарифной политики Российской Федерации на 2025 г. и на плановый период 2026 и 2027 гг. «параметры консолидированных бюджетов субъектов на 2025–2027 гг. будут определяться с учетом роста собственной доходной базы регионов и продолжения оказания финансовой поддержки, ориентированной на достижение национальных целей развития» [1].

Стремление увеличения собственных доходов регионов понятно, так как основополагающую роль в формировании доходной части консолидированных бюджетов регионов играют отчисления от федеральных налогов.

В 2025 г. вступают в действие поправки в Налоговый [2] и Бюджетный кодексы РФ [3], касающиеся двух основных подоходных налогов РФ – налога на доходы физических лиц (НДФЛ) и налога на прибыль организаций (НП), эти федеральные налоги являются бюджетообразующими для консолидированных бюджетов регионов.

Цель исследования – оценка влияния изменения налогового и бюджетного законодательства на формирование доходной части консолидированных бюджетов регионов РФ в 2025–2027 гг. на примере Приморского края.

Объект исследования – доходная часть консолидированных бюджетов регионов.

Материалы и методы исследования

Материалами исследования послужили статьи российских авторов, формирование бюджетов регионов и влияние на это налоговой политики отражено в работах В.Г. Панскова, [4], С.В. Инева, Е.А. Коренькова, А.В. Мамаева [5] и других авторов [6, 7].

Оценке налоговой составляющей бюджетов регионов посвящены работы Н.З. Зотикова, А.А. Даниловой [8, 9], Е.П. Огородниковой, Л.И. Рахматуллиной, Н.В. Андреевой [10].

В результате исследования проанализированы положения Налогового и Бюджетного кодексов РФ, Основные направления бюджетной, налоговой и таможенно-тарифной политики Российской Федерации на 2025 г. и на плановый период 2026 и 2027 гг., закон Приморского края о краевом бюджете на 2025 г. и плановый период 2026 и 2027 гг. Информационной базой послужили данные аналитического портала ФНС РФ, официального сайта Правительства Приморского края.

Методами исследования являются системный, статистический и сравнительный анализ.

Региональный бюджет – это бюджет субъекта Российской Федерации. «Бюджет субъекта Российской Федерации и свод бюджетов муниципальных образований, входящих в состав субъекта Российской Федерации (без учета межбюджетных трансфертов между этими бюджетами), образуют консолидированный бюджет субъекта Российской Федерации» [3].

Результаты исследования и их обсуждение

Приморский край – один из 11 регионов Дальневосточного федерального округа (ДВФО) РФ, находящийся на его юге, по показателям регионального валового продукта (1539 млрд руб.) занимает второе место, а по сальдированному финансовому результату (286 млрд руб.) третье место в ДВФО. Это регион с наибольшей численностью как населения (1820 тыс. чел.), так и его экономически активной части в ДВФО (985 тыс. чел.). По обороту розничной торговли находится на 1 месте (651 млрд руб.).

При высоких показателях для ДВФО Приморский край согласно распоряжению Правительства РФ от 29.03.2024 № 747-р входит в перечень дотационных регионов РФ. Дотации край получает на обеспечение сбалансированности бюджета. Формирование доходной части консолидированного бюджета в этом контексте особенно актуально.

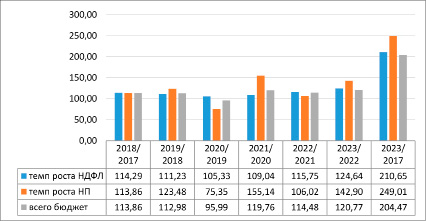

За анализируемый период с 2017 по 2023 г. поступления в консолидированный бюджет Приморского края по данным Аналитического портала ФНС РФ [11] выросли более чем в 2 раза. Основную роль в этом сыграли поступления двух основных подоходных федеральных налогов РФ – НДФЛ и налога на прибыль организаций. Необходимо отметить, что НДФЛ является более стабильным источником наполнения консолидированного бюджета Приморского края, так как не так сильно зависит от экономической ситуации, в отличие от налога на прибыль организаций (рис. 1).

Наиболее ярко это проявилось в 2020 г., в период экономического спада, вызванного пандемией коронавирусной инфекции, поступления по налогу на прибыль снизились на 25 %, поступления НДФЛ не только не снизились, а увеличились на 5,33 %, это связано во многом с мерами государственной поддержки предприятиям наиболее пострадавших отраслей «самыми существенными мерами поддержки стали невозвратные субсидии и беспроцентные кредиты на поддержку занятости» [12].

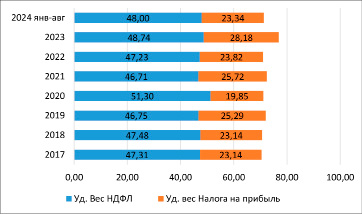

Динамика структуры поступления основных налоговых доходов в консолидированный бюджет Приморского края (рис. 2) показывает, что за счет НДФЛ и налога на прибыль организаций формируется более 70 % бюджета региона.

Рис. 1. Динамика поступления в консолидированный бюджет Приморского края федеральных налогов за 2018–2023 гг., %

Рис. 2. Динамика структуры поступления в консолидированный бюджет Приморского края федеральных налогов за 2017–2024 гг., %

В 2014–2015 гг. в консолидированном бюджете Приморского края «основным источником налоговых поступлений является налог на доходы физических лиц, так как его доля в сумме налоговых поступлений превышает 40 %» [13]. В анализируемом периоде значение НДФЛ для бюджета Приморского края существенно увеличилось, его доля 47–48 %. Это самый значимый налог для бюджета региона.

Являясь федеральным налогом, НДФЛ до 2021 г. по основной ставке 13 % в полном объеме зачислялся в региональные (РБ) и местные бюджеты (МБ), образующие консолидированный бюджет региона. В 2021 г. после введения ставки 15 % для доходов более 5 млн руб. в год, распределение изменилось (табл. 1).

В 2021–2024 гг. в полном объеме в консолидированный бюджет региона поступает НДФЛ до величины годового дохода налогоплательщика, не превышающего 5 млн руб. в год, с суммы превышения часть налога зачисляется в федеральный бюджет РФ.

Таблица 1

Зачисление НДФЛ в бюджетную систему РФ в 2021–2024 гг.

|

Сумма годового дохода налогоплательщика НДФЛ, млн руб. |

Ставка НДФЛ, % |

Зачисление в бюджеты РФ |

||

|

в ФБ, в % |

в РБ, в % |

в МБ, в % |

||

|

До 5 |

13 |

0 |

85 |

15 |

|

Более 5 |

15 |

13 |

74 |

13 |

Таблица 2

Зачисление НДФЛ в бюджетную систему РФ в 2025–2027 гг.

|

Сумма годового дохода налогоплательщика НДФЛ, млн руб. |

Ставка НДФЛ, % |

Зачисление в бюджеты РФ |

||

|

в ФБ, в % |

в РБ, в % |

в МБ, в % |

||

|

До 2,4 |

13 |

0 |

85 |

15 |

|

Более 2,4, но не свыше 5 |

15 |

13 |

74 |

13 |

|

Более 5, но не свыше 20 |

18 |

28 |

61 |

11 |

|

более 20, но не свыше 50 |

20 |

35 |

55 |

10 |

|

более 50 |

22 |

40 |

51 |

9 |

Таблица 3

Зачисление НДФЛ в бюджетную систему РФ в 2025–2027 гг., руб.

|

Период, годы |

Ставки НДФЛ, % |

Сумма годового дохода налогоплательщика НДФЛ |

Сумма НДФЛ |

Зачисление в бюджеты РФ |

||

|

ФБ |

Консолидированный бюджет региона |

|||||

|

РБ |

МБ |

|||||

|

До 2021 |

13 |

55000000 |

7150000 |

– |

6077500 |

1072500 |

|

2021–2024 |

13 |

5000000 |

650000 |

– |

552500 |

97500 |

|

15 |

50000000 |

7500000 |

975000 |

5550000 |

975000 |

|

|

Итого |

55000000 |

8150000 |

975000 |

6102500 |

1072500 |

|

|

Абсолютное отклонение |

1000000 |

975000 |

25000 |

0 |

||

|

Темп роста 2021/до2021 |

113,99 |

– |

100,41 |

100,00 |

||

|

2025-2027 |

13 |

2400000 |

312000 |

– |

265200 |

46800 |

|

15 |

2600000 |

390000 |

50700 |

288600 |

50700 |

|

|

18 |

15000000 |

2700000 |

756000 |

1647000 |

297000 |

|

|

20 |

30000000 |

6000000 |

2100000 |

3300000 |

600000 |

|

|

22 |

5000000 |

1100000 |

440000 |

561000 |

99000 |

|

|

Итого |

55000000 |

10502000 |

3346700 |

6061800 |

1093500 |

|

|

Абсолютное отклонение |

2352000 |

2371700 |

-40700 |

21000 |

||

|

Темп роста 2024/2021 |

128,86 |

343,25 |

99,33 |

101,96 |

||

В 2024 г. внесены изменения в Налоговый и Бюджетные кодексы, согласно которым с 2025 г.:

− по НДФЛ вводится прогрессивная шкала налогообложения (5 ставок налога с 13 до 22 %) и меняется его распределение между бюджетами РФ (табл. 2);

− по налогу на прибыль увеличивается основная ставка налога с 20 до 25 %.

Если в 2021–2024 гг. в консолидированный бюджет регионов зачислялся весь НДФЛ от доходов до 5 млн руб. в год, то с 2025 г. только до 2,4 млн руб. в год, а далее при увеличении дохода и ставки НДФЛ процент зачисления в консолидированный бюджет региона снижается.

Оценим новый порядок зачисления НДФЛ в бюджеты РФ на примере дохода одного налогоплательщика, к доходам которого будет применяться вся прогрессивная шкала НДФЛ (табл. 3).

Для анализа используется сумма годового дохода одного налогоплательщика в размере 55000000 руб., соответствующая максимальной сумме дохода прогрессивной школы НДФЛ с 2025 г. Проанализируем, как изменится сумма начисленного НДФЛ и в какой бюджет она поступит.

До 2021 г. вся сумма НДФЛ зачислялась в консолидированный бюджет региона. С 2021 г. сумма НДФЛ увеличилась для налогоплательщика на 1 млн руб. (13,99 %), основная часть которого ушла в федеральный бюджет. За счет того, что в 2021–2024 гг. процент зачисления в региональный и местный бюджеты снизился суммарно на 13 %, но при этом ставка налога увеличилась на 2 %, сумма НДФЛ, подлежащая зачислению в региональный бюджет, не снизилась, а осталась на том же уровне, показав минимальный прирост на 25 тыс. руб., или 0,41 %. До 2021 г. поступления НДФЛ увеличивались только за счет роста налоговой базы – налогооблагаемых доходов населения, которые, в свою очередь, увеличивались прежде всего за счет роста минимального размера оплаты труда (МРОТ), с 2021 г. увеличение поступлений происходит и за счет увеличения ставки налога. Эти выводы сделаны на основании того, что с 2021 г. темпы роста поступления НДФЛ существенно превышают темпы роста МРОТ 9,04 против 5,46 в 2021 г., 15,75 против 8,58 в 2022 г. и 24,64 против 16,93 в 2023 г.

С 2025 г., в связи с введением прогрессивной шкалы НДФЛ, при получении той же суммы дохода сумма НДФЛ для налогоплательщика увеличится на 2352000 руб. (28,86 %), по сравнению с 2021–2024 гг. В федеральный бюджет за счет сокращения поступлений в региональный бюджет поступит бо́льшая сумма налога. В результате можно сделать вывод, что общая величина поступлений в федеральный бюджет увеличится в 3,43 раза, а в консолидированный бюджет регионов – снизится на 19700 руб. (0,27 %).

При этом необходимо отметить, что при получении дохода, не превышающего 2,4 млн руб. в год, весь исчисленный НДФЛ по-прежнему будет зачисляться в консолидированный бюджет регионов, а при доходе до 5 млн руб. – 87 % исчисленного НДФЛ. Если учесть, что в общей сумме НДФЛ, поступившей в консолидированный бюджет Приморского края в 2022, 2023 гг. доля НДФЛ с налоговой базы, превышающей 5 млн руб., составила 3,5 % и 9,5 %, а среднемесячная начисленная заработная плата одного работника в 2023 г. 70276 руб., то понятно, что большинство налогоплательщиков Приморского края получают доход, не превышающий 2,4 млн или 5 млн руб. Следовательно, поступления НДФЛ в консолидированный бюджет Приморского края не должны сократиться. А с учетом того, что в 2025 г. планируется увеличение МРОТ на 16,6 %, что повлечет увеличение налогооблагаемых доходов населения, поступления НДФЛ должны увеличиться пропорционально.

Это соотносится с плановыми доходами бюджета Приморского края «расчет суммы налога на доходы физических лиц на 2025 г. прогнозируется в сумме 75186993,30 тыс. руб., что составляет 40,95 % в налоговых доходах бюджета» [14].

Увеличение ставки налога на прибыль организаций в 2025 г. не повлияет на поступления налога в консолидированный бюджет Приморского края, так как ставка налога, поступающая в консолидированный бюджет региона (17 %) не изменится, увеличенная ставка с 3 до 8 % будет зачисляться в федеральный бюджет РФ.

Согласно закону Приморского края «О краевом бюджете на 2025 год и плановый период 2026 и 2027 годов» «поступлений налога на прибыль в краевой бюджет в 2025 г. прогнозируется в сумме 46745665,00 тыс. руб., что составляет 25,46 % в налоговых доходах» [14].

Таким образом законодатели региона планируют снижение роли федеральных налогов при формировании бюджета до 66,41 % (снижение на 10,51 %) к показателям 2023 г. Это соответствует положениям Основных направлений бюджетной, налоговой и таможенно-тарифной политики Российской Федерации на 2025 г. и на плановый период 2026 и 2027 гг. [1].

Заключение

После введения в 2021 г. 1 ступени прогрессии в виде увеличения ставки до 15 % и изменения распределения НДФЛ между уровнями бюджетной системы РФ, поступления НДФЛ в консолидированный бюджет Приморского края практически не изменились, увеличившись на 0,41 %.

Вступающая в действие с 2025 г. прогрессивная шкала налогообложения НДФЛ и новый порядок зачисления в бюджеты разных уровней практически не отразится на доходах региональных бюджетов, так как, во-первых, все дополнительные поступления будут являться налоговыми доходами федерального бюджета РФ, а во-вторых, большинство налогоплательщиков Приморского края получают доходы не превышающие 5 млн руб. в год, НДФЛ с которых остается практически в полном объеме в консолидированном бюджете региона.

Увеличение ставки налога на прибыль организаций не повлияет на доходы консолидированных бюджетов регионов.

Результаты проведенного исследования показали, что изменения налогового и бюджетного законодательства, вступающие в действие с 1 января 2025 г. в части НДФЛ и налога на прибыль организаций, существенным образом не отразятся на налоговых поступлениях консолидированных бюджетов регионов. На них в большей степени будет влиять увеличение налогооблагаемых доходов населения и представителей предпринимательского сообщества.

Библиографическая ссылка

Водопьянова В.А. ОЦЕНКА ВЛИЯНИЯ ЗАКОНОДАТЕЛЬНЫХ ИЗМЕНЕНИЙ НА ФОРМИРОВАНИЕ РЕГИОНАЛЬНЫХ БЮДЖЕТОВ РОССИЙСКОЙ ФЕДЕРАЦИИ В 2025–2027 ГГ. НА ПРИМЕРЕ ПРИМОРСКОГО КРАЯ // Фундаментальные исследования. 2024. № 11. С. 128-133;URL: https://fundamental-research.ru/ru/article/view?id=43724 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/fr.43724