Введение

Рынок интеллектуальной собственности постоянно трансформируется, и вместе с ним трансформируются возможности и бизнес-модели коммерциализации интеллектуальных прав. Появление микростоковых платформенных компаний в начале 2000-х гг. не привлекло особого внимания экономистов. Тем не менее, за достаточно короткий период, 10–15 лет, им удалось построить целую индустрию, в которой организованная торговля интеллектуальными правами на готовые авторские цифровые изображения, видео и звуковые записи структурирована чрезвычайно успешно [1, 2].

По сути, микростоки являются элементами платформенной (сетевой) экономики, к стремительному развитию которой сейчас приковано внимание экономистов [3]. Платформой чаще всего называют совокупность принадлежащих компании активов, таких как общая базовая технология (в том числе ИТ-технология), проектные решения, компоненты, на базе которых компания может производить разнообразные продукты [4, с. 85–86]. Цифровыми платформами также называют, например, программные комплексы, развернутые на серверах платформенных компаний с целью организации взаимовыгодного взаимодействия между производителями и потребителями [5, с. 115–116]. В рамках цифровой трансформации экономики «платформизация» привела к замене простых двусторонних рыночных структур сложными многосторонними конфигурациями платформ, в которых, как уже стало очевидно, доминируют крупные платформенные корпорации [6].

Активы авторского права, которыми микростоковая компания управляет с целью извлечения прибыли, не принадлежат ей, и в этом заключается одна из ключевых особенностей бизнес-модели всех микростоков. Кроме того, подчеркнем, что микростоковые компании не только не владеют активами (владельцами остаются инвесторы, в том числе авторы), но и не продают их – продаются только лицензии на использование активов в коммерческой деятельности на условиях, оговоренных в указанных лицензиях.

Фактически микросток лишь предоставляет платформенную технологию и обеспечивает с ее помощью сервис, с одной стороны, авторам/инвесторам, с другой – покупателям лицензий. Бизнес-модель оказалась чрезвычайно успешной, поэтому вокруг микростоков в настоящее время продолжают формироваться обширные экосистемы, включая сопутствующие бизнесы, обеспечивающие оборот звуковых произведений, видео, 3D-моделей [2]. Микросток приносит экономическую выгоду всем участникам экосистемы, которые в отсутствие платформы получить эту выгоду не могут, и в этом заключается так называемый косвенный сетевой эффект [7, с. 349]. Таким образом, в случае микростоков платформой, по сути, является модель бизнеса, предоставляющая возможность обмена ценностями между независимыми группами участников экосистемы [5, с. 116].

Портфели цифровых активов, которыми управляют как отдельные авторы/инвесторы, так и платформы, чрезвычайно велики, даже если сравнивать их, например, с крупными корпоративными патентными портфелями. В общем случае количество активов в портфеле автора ограничено только его творческими способностями, техническими возможностями и производительностью. В частности, на рынке цифровых изображений известны авторские портфели подобного типа, включающие 20–40 тыс. активов, а в портфелях творческих групп (объединений) счет идет на сотни тысяч. Платформы микростоков, в свою очередь, включают портфели авторов/инвесторов в свои огромные коллекции. Например, коллекции ведущих микрофотостоков к концу 2024 г. достигли объема 400–500 млн оригинальных готовых цифровых изображений, и процесс их пополнения продолжается непрерывно [8]. Вполне объяснимо по этой причине, что любые аспекты управления такими сложными объектами интеллектуальной собственности представляют большой научный интерес.

Целью исследования является формирование подходов к управлению процессом коммерциализации портфелей цифровых интеллектуальных активов авторского права в условиях высокой рыночной неопределенности.

Материалы и методы исследования

В работе использовались методы структурного моделирования и анализа статистики наблюдений за процессами продажи лицензий на использование готовых цифровых изображений, торгуемых на платформах микрофотостоков.

Результаты исследования и их обсуждение

Структурная модель

Совокупный доход формируется в результате суммирования выручки от продажи лицензий на использование всех изображений, имеющихся в портфеле автора/инвестора. В то же время каждое отдельно взятое изображение имеет собственный цикл коммерциализации, не совпадающий с циклом коммерциализации портфеля [9]. Главной причиной несовпадения, безусловно, следует считать риски интеллектуальной собственности, которые, как известно, являются самыми высокими в экономике [10, с. 551]. В частности, на продажу лицензий влияют такие факторы, как художественная ценность изображения, тематическая направленность, сезонные и модные тренды, цветовая гамма, качество исполнения, физический размер и даже имя автора. Кроме того, изображения могут быть загружены в портфель и приняты на платформу в разные периоды времени, и для адаптации на рынке («раскрутки») тем из них, которые были загружены недавно, иногда требуется довольно продолжительное время.

С одной стороны, перечисленные и другие, менее очевидные факторы вносят существенную неопределенность в процесс формирования спроса на отдельные изображения и приводят к тому, что случайные события продажи лицензий в рамках жизненного цикла каждого изображения распределяются крайне неравномерно. С другой стороны, на платформах микростоков лицензии на использование каждого отдельного актива продаются многократно. Этот процесс зависит от спроса покупателей (например, профессиональных участников рынка графического дизайна, рекламы и маркетинга), т.е. всех тех, кто покупает готовые цифровые изображения изо дня в день в больших количествах, в рамках свой профессиональной деятельности. Когда такие покупатели, вольно или невольно, выделяют какую-то фотографию, то начинается лавинообразный рост продажи лицензий на ее использование. В частности, известны факты рекордных продаж десятков тысяч лицензий на использование отдельных фотографий. Немного забегая вперед, отметим, что такие фотографии, естественно, становятся своего рода образцами для подражания, но этот процесс не остается без внимания фотостоков.

Однако успех или неуспех конкретных интеллектуальных активов (изображений) отражается не только на количестве проданных лицензий, но еще и на том, что некоторая часть активов вообще не находит спроса, причем это может продолжаться достаточно долго, иногда многие годы. Дело в том, что на фотостоках, например, нет никаких ограничений по творческому уровню авторов, поэтому на равных правах экспонируются работы профессиональных фотохудожников и одновременно – любых начинающих фотографов, чьи работы успешно прошли инспекторскую проверку. Жесткими остаются лишь технические требования к качеству изображений, единые для всех. В результате практически в любом среднестатистическом портфеле имеются изображения, лицензии на использование которых никогда не продавались.

Но и успешные изображения также можно разделить на группы в зависимости от того, были ли проданы одна-две лицензии (например, до десяти), или это были десятки лицензий (до ста), или же, наконец, многие сотни, и это уже активы-рекордсмены, на которые обратил внимание рынок графического дизайна [9].

Предлагаемое разбиение на группы активов дает хорошее общее понимание структуры портфеля в конкретные фиксированные моменты времени. Кроме того, исследование модели структурных групп в конкретные даты жизненного цикла портфеля дает возможность авторам и инвесторам получить множество полезной информации, необходимой для принятия управленческих решений.

Анализ данных наблюдения, полученных в рамках структурной модели портфеля

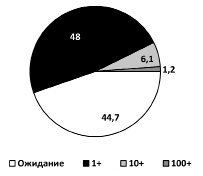

Для исследования структурных групп, упомянутых выше, были использованы данные наблюдения за процессами продажи лицензий из действующего портфеля цифровых изображений за период 2010–2023 гг. В частности, на рисунке 1 представлена первая круговая диаграмма, на которой распределение по группам активов зафиксировано по состоянию на ноябрь 2018 г. [11]. Белый сектор на диаграмме показывает процентную долю активов (44,7%), которые не нашли спроса покупателей, т.е., по сути, это группа ожидания спроса. Черный сектор показывает процентную долю наиболее массовой группы активов (48%), на использование которых было продано не более десяти лицензий. Наконец, серые сектора – продано от десяти до ста лицензий (6,1%) и более ста лицензий (1,2%).

Рис. 1. Структурное распределение активов в портфеле по состоянию на ноябрь 2018 г. Источник: составлено авторами

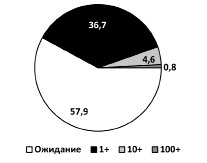

На второй диаграмме (рис. 2) представлен аналогичный структурный срез, демонстрирующий распределение активов на группы в исследуемом портфеле по состоянию на ноябрь 2023 г. Кроме того, в таблице 1 также приведено промежуточное распределение по состоянию на март 2021 г.

Рис. 2. Структурное распределение активов в портфеле по состоянию на ноябрь 2023 г. Источник: составлено авторами

Сравнивая круговые диаграммы, прежде всего, можно отметить, что за период с 2018 по 2023 гг. существенно увеличилась только группа ожидания. Это произошло в результате постепенного пополнения портфеля новыми активами. Тем не менее, сопоставимого роста в группах, генерирующих доход, не произошло (таблица): самая массовая группа (черный сектор) увеличилась всего на 19%, группа средних (10+) – на 16%, а новых рекордсменов за весь период так и не появилось.

Результаты структурного анализа говорят о наличии эффекта инерционности [12], который заключается в том, что процесс генерации дохода, который в большей степени зависит от двух нижних групп, включая рекордсменов, мало подвержен влиянию изменений в группе ожидания. Последняя, по сути, является неким накопителем, «заделом на будущее». Если новые активы из этой группы найдут спрос на рынке, то они постепенно перейдут в нижние группы и будут генерировать доход. Таким образом, статистика показывает, что выращивание рекордсменов может идти очень медленно.

Количественные изменения в группах активов по годам

|

№ |

Группа |

2018 г. |

2021 г. |

2023 г. |

Рост к 2018 г., % |

|

1 |

Ожидание |

226 |

411 |

457 |

102 |

|

2 |

1+ |

243 |

265 |

289 |

18,9 |

|

3 |

10+ |

31 |

32 |

36 |

16,1 |

|

4 |

100+ |

6 |

6 |

6 |

0 |

Источник: составлено авторами.

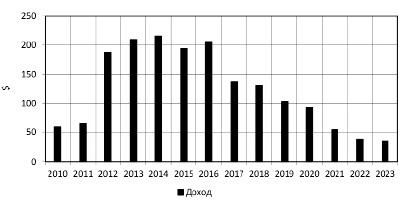

Рис. 3. Жизненный цикл коммерциализации исследуемого портфеля цифровых изображений Источник: составлено авторами

Например, на диаграмме жизненного цикла исследуемого портфеля (рис. 3) можно видеть, что максимальный средний доход от его коммерциализации поступал в течение пяти лет – с 2012 г. по 2016 г. Затем с 2017 г. началось плавное снижение дохода, несмотря на то, что была предпринята интенсивная подпитка портфеля новыми активами, и к 2023 г. группа ожидания была увеличена более чем в два раза (табл. 1). Анализ этого сложного процесса помогает понять, что искусство управления портфелем интеллектуальных активов подразумевает нечто большее, чем формальное увеличение его объема. На первый взгляд, может показаться, например, что решением задачи может стать загрузка изображений, подобных тем, которые уже подтвердили свою востребованность. Но это далеко не так, поскольку одним из условий фотостоков является отсутствие близких подобий, и каждому автору/инвестору знаком специальный термин (similar), которым фотосток в лице инспектора официально обосновывает отказ в приеме новых работ именно по этому признаку.

Комментируя диаграмму жизненного цикла портфеля, следует добавить, что ее вид в целом также соответствует представлениям об инерционных процессах [12]. В частности, на ней хорошо заметен участок нарастания фронта дохода (2010–2012 гг.), когда процесс коммерциализации набирает темп в рамках адаптации портфеля на рынке. Затем, как отмечено выше, процесс стабилизируется около некоторого среднего значения дохода (2012–2016 гг.). Наконец, начиная с 2017 г. идет плавный спад доходности, который, собственно, и требует максимальных усилий автора/инвестора для обеспечения жизнеспособности портфеля.

Заключение

Как показали исследования авторов, количественный прогноз будущего спроса на отдельные цифровые интеллектуальные активы является чрезвычайно трудной задачей в силу высокой неопределенности, присущей процессам коммерциализации подобных активов. Тем не менее, к настоящему времени на цифровых платформах микростоков накоплены большие массивы исторических данных о состоявшихся случайных событиях продажи лицензий. Анализ таких данных позволяет выявлять закономерности, труднообъяснимые с точки зрения обыденных представлений об инвестиционных процессах.

В предложенной авторами структурной модели портфеля активы распределены на группы с учетом уже полученной доходности каждого актива. Количественный анализ структурных групп активов в последовательные фиксированные моменты времени показал, что в общем случае количественное увеличение объема портфеля:

– может совсем не влиять на состав группы активов-рекордсменов, формирующих основной поток случайных событий продажи лицензий;

– преимущественно влияет на увеличение группы ожидания и групп активов, находящихся на ранних стадиях индивидуальных жизненных циклов коммерциализации.

Таким образом, представленная работа вносит существенный вклад в понимание процессов коммерциализации интеллектуальной собственности. В результате исследования авторам, инвесторам и управляющим портфелями предлагаются вполне понятные инструменты, позволяющие существенно улучшить анализ и управление процессами коммерциализации цифровых интеллектуальных активов авторского права.

Библиографическая ссылка

Воронов В.С., Викторов Е.И. ЦИФРОВАЯ ПЛАТФОРМА КАК ИНСТРУМЕНТ УПРАВЛЕНИЯ ПРОЦЕССОМ КОММЕРЦИАЛИЗАЦИИ ПОРТФЕЛЯ ИНТЕЛЛЕКТУАЛЬНЫХ АКТИВОВ // Фундаментальные исследования. 2024. № 11. С. 10-14;URL: https://fundamental-research.ru/ru/article/view?id=43706 (дата обращения: 27.06.2026).

DOI: https://doi.org/10.17513/fr.43706