Введение

В условиях неопределенности, обусловленной внешними факторами и повышенными частными рисками, обеспечение устойчивого развития компаний в существенной степени зависит от принимаемых инвестиционных и финансовых решений, которые должны обладать рискоустойчивостью, ориентированной на повышение финансовых результатов корпорации при недопущении реализации риска потери финансовой устойчивости [1].

Управление структурой капитала – это один из ключевых аспектов достижения гармонизации уровней финансовой устойчивости и рискоустойчивости компании. Об этом также говорит большое количество публикаций на данную тему, но несмотря на повышенное внимание со стороны исследователей к менеджменту структуры капитала, вопрос учета внешних факторов остается открытым и недостаточно проработанным. В частности, ряд публикаций предлагают оценивать влияние внешних факторов на финансовые результаты компаний на основе корреляционно-регрессионного анализа, но не приводят дальнейших алгоритмов по управлению структурой капитала в зависимости от выявленных факторов.

Теоретические исследования отечественных и зарубежных ученых подчеркивают важность внешних факторов, в частности макроэкономических. Тем не менее многообразие этих факторов и их динамическая природа затрудняют процесс принятия инвестиционных и финансовых рискоустойчивых решений в связи с отсутствием проработанных алгоритмов, базирующихся на основе оценок данных факторов.

В этой связи возникла необходимость разработки научно обоснованного алгоритма принятия решений, направленных на управление структурой капитала с учетом внешних факторов, что позволит снизить риск потери финансовой устойчивости компании.

Целью исследования является разработка алгоритма принятия финансовых рискоустойчивых решений по управлению структурой капитала, учитывающих влияние внешних факторов на финансовые результаты компании. Такой алгоритм должен обеспечивать высокую адаптивность стратегий управления капиталом.

При проведении исследования были рассмотрены и проанализированы существующие теоретические подходы к управлению структурой капитала, приводятся аналитические оценки внешних факторов и их влияния на финансовые результаты, а также даются практические рекомендации по применению предложенного алгоритма в компаниях реального сектора экономики.

Проблематика управления структурой капитала в различных условиях является одним из актуальных вопросов финансового менеджмента. Данному вопросу посвящено большое количество публикаций отечественных и зарубежных исследователей. В частности, в [2] применяется подход, основанный на математическом моделировании и теории оптимизации, по оптимизации структуры капитала с точки зрения стоимости привлеченного капитала и его влияния на ценность компании.

Результатом исследования [3] является вывод, что структура капитала не оказывает влияния на прибыльность компании, но оказывает прямое влияние на оценку стоимости компании. В то же время авторы статьи [4] приходят к обратному выводу о наличии обратной зависимости между плечом финансового рычага и рентабельностью собственного капитала, что отражается в отрицательном влиянии роста плеча финансового рычага на рентабельность компании. При этом отметим, что изменение соотношения заемных и собственных средств не может не оказывать влияния на чистую прибыль компании и на соответствующие показатели рентабельности, что соответствует смыслу эффекта финансового рычага.

В статье [5] проводится обширный анализ литературы, посвященный влиянию структуры капитала на оценку стоимости компании. Автор данного исследования приходит к выводу, что в современной экономической литературе нет согласованной позиции относительно влияния стоимости капитала на стоимость компании, в связи с чем данный вопрос остается дискуссионным. В работе [6] проводится сравнительный анализ двух моделей управления структурой капитала – модель Модильяни – Миллера (ММ) и модель Брюсова – Филатовой – Орехова (БФО), где исследователи приходят к выводу, что модель БФО может применяться вне зависимости от возраста компании, в то время как модель ММ может применяться только для компаний с неограниченным сроком функционирования.

В статье [7] авторы на примере одной компании выявили влияние эффекта финансового левериджа и внешних факторов (процентная ставка, валютный курс и уровень инфляции) на финансовые результаты данной компании. При этом они не оценивали влияние внешних факторов на финансовый риск (который определяется в вышеупомянутом исследовании как влияние процентных расходов на чистую прибыль). Следует отметить, что данное исследование производилось на примере одной компании, в связи с чем, вероятно, и не было выявлено такое влияние. В исследовании [8] на примере отдельных секторов также выявлено обратное влияние финансового левериджа на финансовые результаты компаний. Данное положение также подтверждается в исследовании [9], где исследователи выявили влияние отдельных внешних факторов (таких как процентная ставка и уровень инфляции) на финансовые результаты.

В публикации [10] авторы отметили влияние макроэкономических факторов (уровень инфляции, рост ВВП, уровень развития фондовых рынков) на структуру капитала корпораций (что наиболее сильно проявляется во время и после кризиса).

При этом в рассмотренных исследованиях не приводятся алгоритмы управления структурой капитала под воздействием внешних факторов и не проводится прогнозирование финансовых результатов при изменении этих факторов, что особенно важно при формировании эффективной системы управления финансовыми рисками [11].

Влияние отдельных внешних факторов на выручку компаний может производиться на основе корреляционно-регрессионного анализа, что отражено в статье [12]. Учет внешних факторов при анализе и оценке приемлемой структуры капитала, которая будет обеспечивать достаточный уровень финансовой устойчивости при сохранении финансовой рентабельности.

Материалы и методы исследования

Методология базируется на диалектическом системном подходе, применении общенаучных и эмпирических методов (в частности, дедукции, индукции, синтеза и логического анализа) с использованием теоретического аппарата анализа влияния финансовых рискоустойчивых решений на финансовые риски и финансовых рисков на финансовые результаты компании. При этом особое внимание уделено исследованиям по управлению риском потери финансовой устойчивости.

Проведен анализ актуальных исследований отечественных и зарубежных авторов, посвященных управлению структурой капитала и влиянию внешних факторов на нее и финансовые результаты компаний. Выявленные методы и модели послужили основой для разработки нового алгоритма управления.

Использование данных методов и научных подходов позволило разработать алгоритм, который способствует повышению финансовой устойчивости компаний за счет адаптивного управления структурой капитала в условиях внешних воздействий.

Результаты исследования и их обсуждение

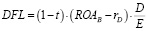

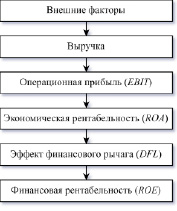

Как показано выше, в условиях изменения внешних факторов меняются также финансовые и экономические показатели компании. В частности, изменение внешних факторов оказывает влияние на изменение выручки, что приводит к изменению операционной прибыли (EBIT – earnings before interests and taxes). Изменение EBIT оказывает влияние на изменение экономической рентабельности ROA, определяемое отношением EBIT к средней совокупной стоимости активов за период. Под влиянием изменения ROA меняется эффект финансового рычага (DFL), определяемым по следующей общеизвестной формуле:

, (1)

, (1)

где t – ставка налога на прибыль, ROAB – рентабельность активов (экономическая рентабельность) в условиях отсутствия активации внешних факторов, rD – средневзвешенная стоимость заемного капитала, D – заемные средства, E – собственный капитал.

Здесь и ниже под активацией внешних факторов будем понимать их изменение, значимо влияющее на дифференциал финансового рычага и, как следствие, на эффект финансового рычага. Такое влияние можно представить в виде рис. 1.

Рис. 1. Влияние внешних факторов на эффект финансового рычага и финансовую рентабельность Источник: составлено авторами

Изменение ROA, определяемое как разность между прогнозируемым и базовым показателями экономической рентабельности, отражает искомое влияние внешних факторов на данный показатель, что может быть записано следующим образом:

, (2)

, (2)

где  и ROAB – значение экономической рентабельности в условиях активации и отсутствия активации внешних факторов соответственно.

и ROAB – значение экономической рентабельности в условиях активации и отсутствия активации внешних факторов соответственно.

При нулевом сальдо прочих доходов и расходов прогнозное значение  можно оценить по формуле

можно оценить по формуле

, (3)

, (3)

где  – прогнозируемая прибыль до вычета процентов и налогов (операционная прибыль) в условиях активации внешних рисков, которая при условии нулевого сальдо прочих доходов и расходов соответствует показателю

– прогнозируемая прибыль до вычета процентов и налогов (операционная прибыль) в условиях активации внешних рисков, которая при условии нулевого сальдо прочих доходов и расходов соответствует показателю  (Profit from Sales) – прогнозируемая прибыль от продаж в условиях активации внешних факторов), А – средняя совокупная сумма активов за период.

(Profit from Sales) – прогнозируемая прибыль от продаж в условиях активации внешних факторов), А – средняя совокупная сумма активов за период.

Влияние ΔROA на DFL может быть определено по формуле

(4)

(4)

Рис. 2. Структурная схема алгоритма принятия финансовых рискоустойчивых решений по управлению структурой капитала в условиях воздействия внешних факторов Источник: составлено авторами

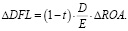

Соответственно, привлечение заемного финансирования не приводит к потере финансовой устойчивости либо при неотрицательной величине ΔDFL, либо если абсолютная величина отрицательного будет меньше рентабельности собственного капитала до активации внешних факторов ROEB. Данное условие также может быть записано следующим образом:

, (5)

, (5)

где ΔDFL – прогнозное значение изменения эффекта финансового рычага в условии активации внешних факторов, ROEB – финансовая рентабельность компании в условии отсутствия активации внешних факторов.

При негативном влиянии внешних факторов, то есть при ΔDFL < 0, условие (5) можно записать в виде

. (6)

. (6)

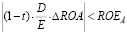

Из (6) следует ограничение на структуру капитала, обеспечивающее сохранение финансовой устойчивости при негативной активации внешних факторов, которое имеет вид

. (7)

. (7)

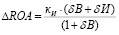

При этом, как следует из результатов [11], при нулевом сальдо прочих доходов и расходов абсолютное изменение экономической рентабельности определяется по формуле

, (8)

, (8)

где δB, δИ – относительные изменения выручки и общих издержек под воздействием активации внешних факторов; κИ – коэффициент объема общих издержек, определяемый отношением величины общих издержек к выручке.

Алгоритм определения структуры капитала представлен графически на рис. 2. Этот алгоритм является итеративным, что предполагает при необходимости итеративную корректировку структуры капитала по формуле

, (9)

, (9)

где α – задаваемый процент корректировки структуры капитала на каждом шаге итеративной процедуры.

Возможны две основные ситуации практического применения условия (7) при управлении структурой капитала. В ситуации 1 компания уже привлекла заемный капитал, и условие (7) позволяет проверить, сможет ли компания сохранить финансовую устойчивость при возможной негативной активации внешних факторов. Если условие (7) не выполняется, то необходимо выработать и реализовать комплекс мер по снижению зависимости от заемного капитала. В частности, следует перейти к политике минимизации дивидендных выплат и ввести дополнительные ограничения на дальнейшее привлечение заемных средств. В ситуации 2 компания еще не привлекла дополнительный заемный капитал и оценивает приемлемую структуру капитала. В этой ситуации показатель ROAB следует интерпретировать как значение экономической рентабельности до привлечения дополнительного заемного капитала и определять по формуле (7) максимально приемлемую величину заемного капитала, позволяющего сохранить финансовую устойчивость при возможной негативной активации внешних факторов, обеспечив тем самым принятие рискоустойчивого финансового решения.

Заключение

Принятие финансовых рискоустойчивых решений по алгоритму, представленному в данном исследовании, позволит компаниям реального сектора экономики формализовать политику разработки решений в области управления структурой капитала, а также своевременно корректировать структуру капитала в зависимости от прогнозных оценок влияния внешних факторов на финансовые результаты компаний.

В рамках настоящей публикации была достигнута поставленная цель, результатом чего является алгоритм управления структурой капитала путем принятия финансовых рискоустойчивых решений, обеспечивающих сохранение финансовой устойчивости при негативной активации внешних факторов и, в частности, при ухудшении рыночной конъюнктуры.

Библиографическая ссылка

Кунин В.А., Пешко С.И. АЛГОРИТМ ПРИНЯТИЯ ФИНАНСОВЫХ РИСКОУСТОЙЧИВЫХ РЕШЕНИЙ ПО УПРАВЛЕНИЮ СТРУКТУРОЙ КАПИТАЛА С УЧЕТОМ ВЛИЯНИЯ ВНЕШНИХ ФАКТОРОВ // Фундаментальные исследования. 2024. № 8. С. 28-33;URL: https://fundamental-research.ru/ru/article/view?id=43656 (дата обращения: 01.07.2026).

DOI: https://doi.org/10.17513/fr.43656