В соответствии с Федеральным законом № 261 от 23.11.2009 (в ред. от 13.06.23) [1], регулируемые организации, в том числе теплоснабжающие предприятия, обязаны осуществлять мероприятия и проекты в области энергосбережения, разрабатывать соответствующие программы. Согласно Федеральному закону № 190-ФЗ от 27.07.2010 (в ред. от 26.02.24) [2], Правительство Российской Федерации своим постановлением № 410 от 05.05.2014 (ред. от 29.08.22) [3] утвердило правила согласования и утверждения инвестиционных программ в сфере теплоснабжения, но механизмы финансирования и возврата инвестиций в данном документе не регламентированы и подлежат дополнительному изучению.

Целями исследования являются рассмотрение действующих в настоящее время механизмов регулирования тарифов на тепловую энергию, обеспечивающих возврат инвестиций в энергосберегающие мероприятия и проекты, анализ влияния этих механизмов на динамику долгосрочных тарифов и выбор оптимального механизма с точки зрения доступности услуги теплоснабжения для конечных потребителей.

Материалы и методы исследования

Материалом исследования послужили действующие нормативные документы в сфере регулирования тарифов на тепловую энергию, а также материалы организации, осуществляющей реальный энергосберегающий проект.

В качестве методов исследования использованы методы сбора, обработки и систематизации нормативной, справочной и статистической информации, методы компьютерных расчетов, методы экономического и инвестиционного анализа.

Результаты исследования и их обсуждение

В Свердловской области, согласно установленному порядку и вышеупомянутым нормативным документам, Региональная энергетическая комиссия (РЭК) Свердловской области принимает участие в согласовании и утверждении инвестиционных программ теплоснабжающих организаций и, при наличии утвержденной программы, учитывает в тарифах на тепловую энергию средства, необходимые для возврата инвестиций. Так как методика включения этих средств в состав тарифов не регламентирована, чаще всего величина, направляемая на возврат инвестиций каждый год в течение срока действия инвестиционной программы, является постоянной. Если реализация инвестиционной программы предусматривает осуществление энергосберегающих мероприятий и проектов, а также мероприятий, направленных на экономию затрат, то, согласно приказу Федеральной службы по тарифам № 760-Э от 13.06.2013 (ред. 04.07.2023) [4], компания, осуществляющая такую инвестиционную программу, получает возможность сохранения экономии в цене тепловой энергии. Срок сохранения экономии составляет 5 лет при осуществлении мероприятий, направленных на экономию затрат. Реализация же энергосберегающих проектов и мероприятий позволяет сохранить экономию в цене на период, превышающий на 2 года срок окупаемости проекта. В этом же документе рассмотрен метод регулирования тарифов, позволяющий крупным теплоснабжающим организациям, осуществляющим инвестиционные проекты, учитывать в составе тарифов средства на возврат инвестиций, а также доход на инвестированный капитал (далее – метод ДИК). Существенным недостатком последнего метода является значительный утвержденный приказом [4] срок возврата инвестированного капитала, равный 20 годам. Различные методы и схемы учета средств на возврат инвестиций, а также стоимости вложенного капитала в конечной цене на тепловую энергию влияют на динамику величины инвестиционной составляющей в конечной цене, а следовательно, и на динамику самой конечной цены (тарифа). Конкретный пример позволит оценить, какой метод наиболее оптимальным образом обеспечивает доступность услуги теплоснабжения для конечных потребителей.

Рассмотрим инвестиционный проект теплоснабжающей организации в области энергосбережения. Суть проекта – перевод паровой котельной в водогрейный режим, вывод из эксплуатации парового котла и монтаж системы вакуумной деаэрации. Одновременно с паровым котлом из эксплуатации выводятся дымосос, дутьевой вентилятор и питательный насос. Исходные данные по данному проекту отражены в таблице.

Оценка эффективности инвестиционного проекта производилась тремя методами: суммарного чистого дисконтированного денежного потока, остатка непогашенных инвестиций и прямого возврата вложенных средств [6, 7].

Исходная информация по инвестиционному проекту

|

Показатель |

Ед. изм. |

Величина |

|

Годовая экономия электроэнергии |

Тыс. кВт.ч в год |

300 |

|

Капиталовложения без НДС |

Тыс. руб. |

6000 |

|

Цена электроэнергии без НДС |

Руб./кВт.ч |

7,7 |

|

Норма амортизации для нового оборудования, согласно [5] |

Процентов годовых |

12,5 |

|

Стоимость капитала (процентная ставка) |

Процентов годовых |

15 |

Основным критерием эффективности был выбран дисконтный срок окупаемости в силу своей наглядности. Величина инвестиционной составляющей (прибыли) в тарифе на тепловую энергию в динамике определялась методом подбора при заданном значении срока окупаемости проекта с учетом особенностей описанных выше конкретных методик возврата инвестиций.

Динамика прибылей и убытков, денежных потоков оценивалась с учетом инфляции, путем индексации составляющих расчета с использованием прогноза Министерства экономического развития Российской Федерации до 2036 года [8].

Приведем краткое описание вариантов расчета

Первый вариант производился с использованием методики сохранения всей экономии затрат в составе выручки от реализации тепловой энергии до достижения окупаемости проекта. В этом варианте использовалась вся максимально возможная экономия. Сохранение экономии затрат подразумевает, что тариф для конечных потребителей в течение всего рассматриваемого периода не должен превышать величину тарифа, действующего на момент начала реализации проекта, с учетом инфляционного увеличения, то есть условие доступности услуги теплоснабжения полностью достигается. При этом прибыль, равная величине экономии, является источником возврата инвестиций с учетом стоимости капитала (при кредитовании – источником возврата основного долга по кредиту с процентами).

Расчеты показали, что действующий тариф при реализации данного проекта по первому варианту должен быть сохранен на период 4 года, так как это соответствует величине срока окупаемости с начала эксплуатации. Первый вариант расчета демонстрирует, что в течение первых четырех лет, то есть до достижения окупаемости, величина прибыли в тарифе растет, это объясняется инфляционными процессами, увеличением цен на электроэнергию. Но по истечении четырех лет прибыль в тарифе снижается до нуля, что приводит к существенному уменьшению конечной цены на тепловую энергию, что, естественно, благоприятно для потребителей.

Согласно второму варианту расчета, экономия затрат сохранялась в составе выручки от реализации тепловой энергии не полностью, как в первом варианте, а частично, так, чтобы срок окупаемости проекта был равен 8 годам, в соответствии с амортизационным периодом вновь устанавливаемого оборудования. Величина сохраняемой в выручке экономии определялась путем подбора коэффициента к максимальной величине экономии, который при условии достижения окупаемости в течение 8 лет составил 0,48.

Так как величина экономии затрат во втором варианте не полностью использовалась для возврата инвестиций, логично, что в этом случае конечный тариф в течение всего срока реализации проекта должен составлять более низкую величину, чем действующий тариф в сопоставимых ценах. Рассмотренная ситуация является более выгодной для потребителей, так как сразу же, с первого для реализации проекта ведет к снижению цены тепловой энергии. При этом данный вариант является менее привлекательным для инвестора, так как срок возврата инвестиций возрастает с 4 до 8 лет.

В третьем варианте конечный тариф складывался из базовой части, рассчитанной без учета экономии затрат, и инвестиционной составляющей, величина которой была принята постоянной на срок окупаемости проекта, составивший 8 лет, так же как и во втором варианте. Величина инвестиционной составляющей сложилась на уровне 33,53 руб./Гкал без НДС и составила всего 2% от базового тарифа в 2024 году (1,2% от базового тарифа в 2031 году).

Особенностью данного варианта являлось отсутствие индексации инвестиционной составляющей, несмотря на инфляционные процессы, в отличие от базовой части цены тепловой энергии. В качестве несомненного преимущества третьего варианта расчета можно отметить простоту учета инвестиционной составляющей в составе тарифа на тепловую энергию в течение периода действия инвестиционной программы.

Четвертый вариант расчета произведен по методу ДИК. Как уже указывалось выше, существенной особенностью метода является достаточно продолжительный утвержденный срок возврата инвестиций – 20 лет. При расчете по данному методу в составе прибыли, кроме нормируемого возврата инвестиций, учитывалась величина дохода на инвестированный капитал. Процентная ставка была принята в том же размере, что и в других вариантах расчета: на уровне 15% годовых. Из-за длительного срока возврата капитала величина прибыли в составе выручки от реализации тепловой энергии составила всего 25,8 руб./Гкал в 2024 году и с течением времени уменьшалась согласно методике расчета.

Расчеты показали, что при выборе данного метода проект не окупается за 8 лет, следовательно, для инвестора данный вариант не так привлекателен, как прочие, так как в современных условиях очень немногие кредитные организации согласны рассматривать варианты кредитования со сроками возврата более 5–8 лет.

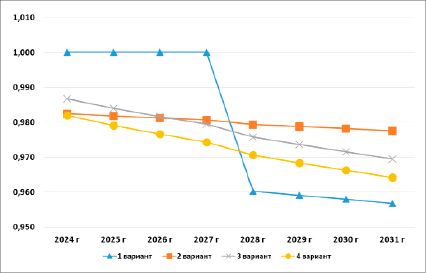

Рисунок иллюстрирует динамику соотношения расчетного тарифа к базовому (в сопоставимых ценах) при различных вариантах реализации проекта. Очевидно, что все варианты обеспечивают сохранение доступности услуги теплоснабжения для конечных потребителей в течение всего рассматриваемого периода (до 2031 года), так как расчетный тариф ни в одном из вариантов не превышает базовую величину. Таким образом, инвестиционный проект возможно реализовать, по сути, без повышения тарифов для потребителей.

Детальный анализ и сравнение представленных на рисунке результатов позволяют выявить следующие особенности вариантов.

Первый вариант иллюстрирует самое резкое снижение тарифа после достижения окупаемости – с 1 в 2024 году до 0,96 в 2028 году от базовой величины. Далее соотношение расчетного и базового тарифов продолжает немного уменьшаться, что обусловлено разной динамикой прогнозной индексации цен на тепловую и электрическую энергию. Этот вариант представляется достаточно привлекательным как для производителей тепловой энергии, так и для инвесторов, так как обеспечивает наиболее быстрый срок возврата инвестиций.

Для потребителей данный вариант интересен тем, что уже через четыре года возможно установить минимальную из всех возможных величину тарифа на тепловую энергию. Однако необходимо отметить, что в течение периода окупаемости необходимо сохранять существующий тариф, что не уменьшает финансовую нагрузку на потребителей. Работу по данному варианту можно рекомендовать тем организациям, у которых недостаточно собственных средств для вложения их в инвестиционные проекты и которые вынуждены обращаться в коммерческие банки для заимствований. Данные вариант обеспечивает возможность достаточно динамичного возврата кредитных ресурсов.

Второй вариант является более комфортным для потребителей тепловой энергии в силу того, что сразу же с первого года реализации проекта наблюдается снижение тарифа практически на 2 % по сравнению с базовой величиной. Соотношение расчетного и базового тарифов при работе по данному варианту сохраняется на уровне, близком к 0,98, в течение всего срока окупаемости (8 лет).

Соотношение расчетного и базового тарифов при различных вариантах реализации проекта

Затем снижение тарифа ожидается более заметным, и цена на тепловую энергию будет приближена к значениям первого варианта. Данный вариант характеризуется достаточно большим сроком окупаемости и может быть рекомендован организациям, имеющим в распоряжении собственные инвестиционные ресурсы и/или доступ к недорогим и длинным государственным (муниципальным) займам, целевому финансированию по государственным программам, а также организациям, работающим в рамках концессионных соглашений.

В третьем варианте расчета наблюдается более активная динамика снижения расчетного тарифа по сравнению с базовым, чем во втором варианте. Так, в 2031 году ожидается соотношение расчетного тарифа к базовому на уровне 0,97, что почти на процент ниже, чем при работе по второму варианту. Но и начальное соотношение тарифов является менее привлекательным для потребителей, в 2024–2026 годах цена тепловой энергии будет несколько выше, чем в предыдущем случае. Наличие постоянной инвестиционной составляющей в цене на тепловую энергию удобно для инвесторов, привлекающих заемные или кредитные ресурсы с использованием простого аннуитета в качестве схемы возврата средств. Так же как и в предыдущем случае, данный вариант реализации проекта рекомендуется организациям, которые имеют возможность привлекать долгосрочные заимствования и обладают достаточной величиной собственных средств.

Необходимо отметить, что общей особенностью второго и третьего вариантов является прогнозируемое резкое снижение тарифа на тепловую энергию на 9-й год, то есть после достижения окупаемости. Уровень тарифов при этом будет приближен к тарифам первого варианта в сопоставимые периоды, так как из структуры тарифов исчезнет прибыль как в виде инвестиционной составляющей, так и экономии расходов.

Отличительной характеристикой четвертого варианта можно назвать существенно более длительную окупаемость, превышающую 10 лет, так как четвертый вариант основан на методе доходности инвестированного капитала, период возврата которого утвержден нормативными документами и составляет 20 лет. Реализация данного варианта не предполагает резкого уменьшения тарифов, напротив, наблюдается плавное снижение, которое будет продолжаться и после 8 лет работы, вплоть до достижения окупаемости (по оценке – в течение 15 лет). Очевидно, что источником финансирования проектов при реализации метода ДИК не могут выступать кредитные средства, так как в современных условиях коммерческие банки не кредитуют энергосберегающие проекты на такие длительные сроки. По четвертому варианту могут работать организации, имеющие в распоряжении значительные собственные средства либо работающие по концессионным соглашениям, а также способные привлечь государственное (муниципальное) финансирование. Использование схемы, предлагаемой в четвертом варианте, позволяет разрабатывать долгосрочные стратегии ценообразования, которые необходимы для программ развития территорий, прогнозов социально-экономического развития муниципальных образований и субъектов Российской Федерации.

Заключение

Результаты расчета и анализа показывают, что более выгодными с точки зрения потребителей являются второй, третий и четвертый варианты, при реализации которых с первого года наблюдается относительное снижение цены тепловой энергии. Однако первый вариант, хотя и требует сохранения действующей цены на период окупаемости проекта, обеспечивает резкое снижение тарифа сразу же после достижения окупаемости. Кроме того, срок окупаемости при работе по первому варианту является минимальным. С точки зрения инвесторов, каждый вариант имеет свои плюсы и минусы. Наиболее подходящим для кредитования является первый вариант, остальные схемы возврата инвестиций лучше подходят для финансирования за счет собственных средств, а также для работы по концессионным соглашениям.

Сравнительный анализ влияния методов ценообразования на динамику тарифов на тепловую энергию для конечных потребителей при реализации энергосберегающего проекта показывает, что от выбора метода ценообразования существенно зависят как долгосрочная удовлетворенность потребителей, так и возможность финансирования такого проекта. В связи с этим можно рекомендовать теплоснабжающим организациям использовать предлагаемый в статье подход для оценки последствий выбора конкретного метода ценообразования на тепловую энергию при разработке, утверждении и осуществлении инвестиционных программ в теплоэнергетике.

Библиографическая ссылка

Мунц Ю.Г. АНАЛИЗ ВЛИЯНИЯ СХЕМЫ ВОЗВРАТА ИНВЕСТИЦИЙ В ЭНЕРГОСБЕРЕГАЮЩИЕ ПРОЕКТЫ НА ДИНАМИКУ ТАРИФОВ В СФЕРЕ ТЕПЛОСНАБЖЕНИЯ // Фундаментальные исследования. 2024. № 6. С. 101-106;URL: https://fundamental-research.ru/ru/article/view?id=43634 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/fr.43634