Последние два десятилетия рынок финансового капитала претерпевает цифровую трансформацию, которую именуют «финтех-революцией». Количество проектов, связанных с цифровыми финансовыми активами, в 2023 г. превысило 26000. Большая часть стартап-проектов связана с применением технологии блокчейна (две трети стартапов работают на Ethereum (36,3 %), BDC (16,2 %) или Solana (11,5 %)) [1].

Цифровые финансовые активы (ЦФА) – это активы, которые существуют в цифровой форме и обычно основаны на технологии блокчейн или других децентрализованных технологиях [2].

Цифровой финансовый актив – это общий термин, который охватывает различные формы цифровых активов, созданных и обрабатываемых с использованием технологий блокчейна и криптографии [3].

Цифровые финансовые активы (ЦФА) – это новый инструмент для инвестиций на базе современных технологий: блокчейна и смарт-контрактов. Если говорить упрощенно, это цифровая оболочка, в которую можно «обернуть» самые разные активы – от долгов до драгметаллов [4].

По закону к ЦФА относят цифровые права, а именно денежные требования, возможность осуществления прав по эмиссионным ценным бумагам, право участия в капитале непубличного акционерного общества; право требования передачи эмиссионных ценных бумаг [5].

Цифровые финансовые активы могут быть разнообразными по своей природе и целям. Они включают в себя криптовалюты, токены, стейблкоины, смарт-контракты, децентрализованные финансовые инструменты (DeFi), децентрализованные автономные организации (DAO), производные цифровые активы, цифровые коллективные инвестиции и многое другое [6]. Изобретение блокчейна Биткоин впоследствии привело к развитию других технологий распределенного реестра (DLT), таких как Cardano, Ethereum, Ripple, Solana и т.д. [7]. Несмотря на банкротство FTX и проблемы с TerraUSD, не наблюдается сильного снижения доверия к цифровым финансовым активам. Одна из причин этого заключается в том, что на рынок ЦФА пришли институциональные инвесторы [8].

Финансовые инструменты и услуги, основанные на смарт-контрактах, называются «децентрализованными финансами» («DeFi») – концепцией, целью которой является предоставление финансовых услуг без каких-либо посредников [9]. Децентрализованные финансы (DeFi) стали активно развиваться с 2014 г. благодаря появлению Ethereum.

Децентрализованные финансы («DeFi») получили огромный импульс за последние три года благодаря использованию новых подходов к устранению посредничества финансовых учреждений в предоставлении финансовых услуг.

В отличие от централизованной финансовой системы, где финансовые операции проводятся финансовыми учреждениями в качестве посредников [10], такие децентрализованные модели направлены, на наш взгляд, на решение как минимум четырех проблем централизованной финансовой системы [11]:

1. Низкая доступность финансовых активов населению. Так, например, еще в 2021 г. около 1,4 млрд чел. во всем мире не имели доступа к банковским услугам, сейчас это число сокращено практически вдвое [12].

2. Скорость денежных переводов. Благодаря цифровым технологиям, скорость переводов сокращена до нескольких секунд.

3. Высокая стоимость транзакций. Цифровые технологии позволили снизить стоимость переводов, а во многих случаях сделать их бесплатными.

4. Функциональная несовместимость финансовых систем институтов на глобальном уровне. Для цифровых финансовых активов практически не существуют трансграничные ограничения по их перемещению.

Целью статьи является разработка классификации цифровых финансовых активов, что будет способствовать принятию обоснованных инвестиционных решений, стратегий инвестирования с учетом различных характеристик и рисков цифровых активов.

Материалы и методы исследования

Обзор цифровых финансовых активов проведен с применением классических методов научного исследования – анализа научной и специализированной литературы, синтеза, сравнения, систематизации.

Оптимизировать инвестиционный портфель в работе предлагается с применением математической модели. Это типичная задача оптимизации, которую можно решить с помощью методов оптимизации, например таких, как метод Лагранжа или методов численной оптимизации, например метода градиентного спуска.

Результаты исследования и их обсуждение

Создание Bitcoin стало ключевым фактором активного развития цифровых финансовых активов, экосистемы криптовалют и блокчейна [13]. Цифровые финансовые активы разнообразны, их формы непрерывно трансформируются, появляются новые цифровые инструменты. На сегодняшний день нам представляется возможным выделить три основные технологии, на основе которых созданы цифровые финансовые активы – это криптовалюты, токены и стейблкоины.

Криптовалюта – это форма цифровой валюты, основанной на технологии блокчейн. Она используется в качестве средства обмена, хранения стоимости и проведения финансовых операций в интернете. Изначально считалось, что отсутствие влияния правительств, банков и других централизованных институтов позволяет криптовалютам функционировать независимо от географических и политических границ. Однако события 2022–2023 гг. показали, что обращение криптовалют можно регулировать посредством влияния на криптобиржи. Как показала практика, многие криптобиржи на рынке России перестали работать, некоторые стали блокировать пользователей из России [14].

Главный нерешенный вопрос на мировом уровне на сегодняшний день – является ли криптовалюта ценной бумагой. В CFTC криптовалюту считают товаром [15]. По крайней мере, к такой категории регулятор отнес биткоин, Litecoin и Ethereum. Первые два работают на PoW, а ETH – на PoS. Вероятно, что CFTC может отнести к товарам и другие криптовалюты на этих алгоритмах.

В SEC считают, что все криптовалюты кроме биткоина – ценные бумаги. А значит, к ним нужно применять те же правила, какие прописаны для ценных бумаг: регистрировать у регулятора и платить налоги по особой схеме [16].

Токен – это цифровой актив, который представляет собой право на определенные услуги, активы или привилегии в рамках какого-либо проекта. Права, предоставляемые токеном, могут варьироваться в зависимости от его назначения и контекста.

Стейблкоин – это вид криптовалюты, ценность которой привязана к стабильному активу, такому как национальная валюта (например, доллар США), драгоценные металлы или другие активы.

С 1 января 2021 г. в России приняли новые правила. Они разрешают цифровые активы, но запрещают монеты и токены в качестве платежного средства. С криптовалютой можно совершать практически любые операции, но расплачиваться цифровыми активами гражданам РФ нельзя [17].

Каждая блокчейн-платформа имеет свои собственные стандарты токенов и протоколы, которые определяют создание, передачу и управление цифровыми активами на их основе [18]. Приведенные примеры представляют лишь небольшую часть возможных блокчейн-платформ, на основе которых можно систематизировать цифровые финансовые активы. В действительности существует множество других блокчейн-платформ, каждая из которых предлагает свои уникальные функции и возможности. По состоянию на 2024 г. к наиболее известным следует отнести Cardano (Кардано), Tezos (Тезос), Avalanche (Аваланч), Cosmos (Космос), Algorand (Алгоранд), Hedera Hashgraph (Хедера Хэшграф), EOS (ЕОС), Tron (Трон), NEM (НЕМ), VeChain (Вейчейн), ICON (Айкон), Harmony (Хармони) [19].

Цифровые финансовые активы, как и другие активы, можно классифицировать по уровню ликвидности, степени риска, стабильности цены, возможности и степени регулируемости.

Классификация цифровых финансовых активов по специфическим для них признакам представлена в таблице.

Классификация ЦФА не является исчерпывающей, их можно также систематизировать по объемам совершаемых с помощью них операций, по преобладающей сфере их применения или доминирующим участникам и т.д.

Цифровые финансовые активы могут выполнять разные функции, таким образом, по назначению их можно классифицировать на инвестиционные активы, платежные средства и утилитарные токены.

Классификация цифровых финансовых активов

|

Классификационный признак |

Разновидность |

Сущность и содержание активов |

|

По типу технологии |

Криптовалюты |

Активы, которые используют криптографию и децентрализованные сети для обеспечения безопасности транзакций |

|

Токены |

Цифровые активы, созданные на базе блокчейна, представляющие собой право на НМА |

|

|

Стейблкоины |

Криптовалюты, цена которых привязана к стоимости других активов, обычно фиатных валют или драгоценных металлов |

|

|

В зависимости от блокчейн-платформы, на которой они основаны* |

Ethereum (Эфириум) |

Эфириум является доминирующей платформой на сегодняшний день по количеству финансовых транзакций. Здесь следует выделить ERC-20 токены, которые используются для создания различных цифровых активов, включая криптовалюты и токены утилиты; ERC-721 токены, используемые в цифровых коллекционных предметах, играх и др. |

|

Binance Smart Chain (Бинанс Смарт Чейн) |

Альтернатива Эфириуму. Применяются BEP-20 токены – стандарт токенов на Бинанс Смарт Чейн, аналогичный ERC-20 на Эфириуме, используемый для создания различных цифровых активов. |

|

|

Solana (Солана) |

Блокчейн-платформа, предназначенная для создания и запуска децентрализованных приложений по управлению цифровыми активами |

|

|

Polkadot (Полкадот) |

Полкадот – это набор инструментов, которые позволяют различным блокчейн-сетям взаимодействовать между собой. |

|

|

По назначению |

Инвестиционные активы |

Активы, приобретаемые с целью инвестирования, в том числе криптовалюты и цифровые ценные бумаги. Так, например, на рынке появился синтетический актив – это токенизированный производный инструмент, который имитирует стоимость другого актива с использованием оракулов данных (например, Synthetix). |

|

Платежные средства |

Активы, используемые для проведения транзакций и платежей, например, криптовалюты и стейблкоины. Для стабилизации курса цифровых финансов созданы различные типы стейблкоинов, которые могут быть обеспечены бумажной валютой (например, USD Coin), товаром (например, Digix Gold), криптовалютой (например, DAI). Но также существуют и необеспеченные (например, Ampleforth). |

|

|

Утилитарные токены |

Токены, предоставляющие доступ к определенным услугам или функциям в децентрализованных сетях или приложениях |

|

|

По степени централизации |

Децентрализованные активы |

Активы, управление которыми осуществляется децентрализованными сетями или протоколами блокчейн |

|

Централизованные активы |

Активы, управление которыми осуществляется централизованными организациями или лицами |

|

|

По методу выпуска |

Инициальные монетные предложения (ICO) |

Метод выпуска новых токенов или монет, когда компания или проект привлекает инвестиции, предлагая свои цифровые активы в обмен на криптовалюту или фиатные деньги |

|

Смарт-контракты |

Токены, которые создаются и выпускаются автоматически на основе условий, описанных в смарт-контракте |

|

|

По сектору применения |

Финансовые активы |

Цифровые активы, связанные с финансовой сферой, например, криптовалюты и цифровые ценные бумаги |

|

Недвижимость |

Токены, представляющие долю в недвижимости, позволяющие инвесторам принимать участие в собственности недвижимости через блокчейн |

|

|

Искусство и коллекционирование |

Цифровые активы, представляющие ценность в искусстве или коллекционных предметах, например, токены, представляющие цифровые произведения искусства |

|

|

По механизму ценообразования |

Фиксированная цена |

ЦФА имеют стабильную цену, которая обычно привязана к определенному активу или алгоритму. Например, стейблкоины, такие как Tether (USDT) |

|

Рыночная цена |

Цены на эти ЦФА определяются на основе спроса и предложения на рынке. Криптовалюты, такие как Bitcoin (BTC) и Ethereum (ETH), являются примерами ЦФА с рыночной ценой |

|

|

Цена, установленная алгоритмом |

Некоторые ЦФА имеют цену, которая устанавливается с использованием алгоритмов и протоколов. Например, цена токена в DeFi-проектах может быть определена алгоритмами ликвидности или другими алгоритмами, учитывающими различные факторы |

|

|

Цена, установленная участниками |

В децентрализованных автономных организациях (DAO) цены на токены и принятие решений могут зависеть от голосования и участия членов сообщества |

|

|

Цена, определяемая внешними данными |

Некоторые ЦФА имеют цену, которая зависит от внешних данных или событий. Например, некоторые NFT могут иметь цену, которая зависит от степени развития искусственного интеллекта или других факторов, связанных с уникальностью ЦФА и спросом на него |

|

|

По степени анонимности |

Анонимные активы |

Активы, транзакции с которыми полностью анонимны и не требуют идентификации пользователей |

|

Псевдоанонимные активы |

Активы, транзакции с которыми псевдоанонимны и требуют минимальной идентификации |

|

|

По типу блокчейна |

Публичные блокчейны |

Активы, созданные на публичных, децентрализованных блокчейнах, доступных для всех участников сети |

|

Приватные блокчейны |

Активы, созданные на приватных или разрешенных блокчейнах, доступных только для определенных участников |

Источник: составлено автором.

Примечание: * – представлен неполный перечень блокчейн-платформ.

В 2020 г. в России приняли закон о цифровых финансовых активах [5]. С 2022 г. компании начали выпускать ЦФА, а в 2024 г. объем рынка таких активов может достичь триллиона рублей. В настоящее время цифровые активы не используются для оплаты товаров и услуг. Поэтому безналичные и электронные платежные средства, а также бездокументарные эмиссионные ценные бумаги не считаются ЦФА [20].

Сейчас ЦФА в России обращаются под надзором Центрального банка, при этом многие ЦФА доступны и неквалифицированным инвесторам [7]. Дальнейшее расширение сфер применения ЦФА в России во многом зависит от совершенствования законодательства, качества и эффективности взаимодействия государства с частными ИТ-организациями [21], развития цифрового пространства и повышения степени цифрового обеспечения.

Учитывая низкий уровень и несовершенство правового регулирования ЦФА в силу малоизученной природы их функционирования в широких слоях инвесторов, финансовых специалистов и других заинтересованных лиц, считаем, что в современных условиях российским инвесторам стоит присмотреться к менее прикованным ЦФА. Это могут быть:

– стейблкоины, стоимость которых, как правило, привязана к фиатной валюте или другому активу с фиксированной ценой (Tether (USDT), USD Coin (USDC), TrueUSD (TUSD) и Dai (DAI)). Однако современные геополитические условия и непредсказуемость курса иностранных валют ставит под сомнение выбор этого актива для среднесрочного и долгосрочного инвестирования;

– криптовалюты с крупной рыночной капитализацией (Bitcoin (BTC) и Ethereum (ETH) часто считаются более стабильными и менее подверженными риску в долгосрочной перспективе [22];

– индексные фонды криптовалют представляют собой портфели, состоящие из нескольких различных криптовалют, что позволяет диверсифицировать риски [23].

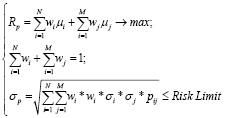

Представим математическую модель портфельного управления с целью максимизации ожидаемой доходности при ограничении по риску.

Предположим, что есть N различных цифровых финансовых активов (ЦФА), в которые можно инвестировать.

, (1)

, (1)

где Rp – ожидаемая доходность портфеля;

wi – вес цифровых активов i в портфеле инвестора;

wj – вес классических активов j в портфеле инвестора;

μi , μj – ожидаемая доходность активов i и j;

σp – стандартное отклонение (риск) портфеля;

pij – коэффициент ковариации между доходностями активов i и j.

N – количество цифровых финансовых активов i в портфеле;

M – количество классических активов j в портфеле.

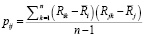

Дополнительно можно установить ограничения по бюджету инвестора, а также по доле классических и цифровых финансовых активов. Коэффициент ковариации между доходностями активов i и j можно рассчитать по следующей формуле:

, (2)

, (2)

где Rik и Rjk – значения фактической доходности активов i и j соответственно за определенный период времени k;

и

и  – средние значения фактической доходности активов i и j за данный период;

– средние значения фактической доходности активов i и j за данный период;

n – количество наблюдений (временной период).

Расчет ковариации может быть осуществлен с помощью цифровых программ или пакетов, например таких, как Python с библиотекой Pandas или R.

Заключение

По итогам исследования можно сказать, что ЦФА – это аналоги уже существующих и привычных финансовых активов, созданных с помощью новых цифровых технологий. Децентрализованный характер их функционирования расширяет сферу применения ЦФА. При этом разнообразие ЦФА с каждым годом непрерывно увеличивается.

Несовершенство правового регулирования, а также децентрализованный характер их обращения повышает риски инвестирования в ЦФА, однако и оставаться в стороне не имеет смысла на фоне развития законодательства, а также открывающихся возможностей при их использовании. Основным преимуществом ЦФА в современных условиях, на наш взгляд, является отсутствие трансграничных ограничений по их перемещению.

Неквалифицированным инвесторам стоит обратить внимание на ЦФА с фиксированной стоимостью, криптовалюты с высокой капитализацией и индексным фондам криптовалют.

Библиографическая ссылка

Абузов А.Ю. ЦИФРОВЫЕ ФИНАНСОВЫЕ АКТИВЫ: СУЩНОСТЬ, ВИДЫ, РАЗВИТИЕ В СОВРЕМЕННЫХ УСЛОВИЯХ // Фундаментальные исследования. 2024. № 3. С. 8-13;URL: https://fundamental-research.ru/ru/article/view?id=43573 (дата обращения: 10.08.2026).

DOI: https://doi.org/10.17513/fr.43573