В последние три года структура экономики Российской Федерации претерпела значительные изменения. Влияние оказали введение ограничений, связанных с неблагоприятной эпидемиологической ситуацией, вызванной коронавирусной инфекцией COVID-19, в 2020 и 2021 гг., а также усиление санкционного давления на Российскую Федерацию с весны 2022 г.

При этом, несмотря на явные негативные факторы, для отечественных предпринимателей открылись новые возможности в связи с уходом с рынка крупных иностранных конкурентов. Значительно повысился спрос потребителей на товары и услуги российских компаний.

По результатам опроса, проведенного Аналитическим центром НАФИ весной 2022 г., субъекты малого и среднего предпринимательства довольно пессимистично оценивали перспективы своей деятельности, однако к концу 2022 г. они смогли частично адаптироваться. Основным источником роста стал параллельный импорт, также важную роль сыграли госзакупки и господдержка (данные Банка России, http://www.cbr.ru/analytics/szpp/fin_literacy/fin_ed_4/).

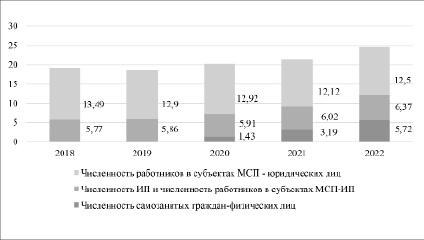

Еще одна тенденция развития рынка экономики России – это рост так называемых непрофессиональных субъектов предпринимательства, т.е. физических лиц, осуществляющих свою деятельность в качестве самозанятых. Государственная политика, направленная на снижение барьеров для входа в предпринимательскую деятельность, дала положительные результаты. На рисунке 1 представлена динамика занятости в секторе МСП в России в 2018–2022 гг. По сведениям Федеральной налоговой службы РФ, на июль 2023 г. количество самозанятых увеличилось на 23% по сравнению с аналогичным периодом и составило 8,06 млн человек.

Объем начисленных налоговых отчислений за данный период составил 4,99 млрд руб. (данные ФНС России https://www.nalog.gov.ru/rn77/news/activities_fts/13806994/).

Эта тенденция обусловлена такими факторами, как:

− снижение конкуренции иностранных компаний;

− цифровизация экономики, рост интернет-сервисов для поиска клиентов, в том числе из других регионов;

− повышение статуса предпринимателя;

− рост финансовой грамотности населения [1, с. 86].

В сложившихся условиях наиболее чувствительной к произошедшим изменениям оказалась молодежь. Благодаря особенностям данной категории именно молодежь активнее прочих категорий откликнулась на вновь открывающиеся возможности рынка. По данным ФНС России, к июлю 2023 г. количество несовершеннолетних самозанятых увеличилось на 20%. В сравнении с 2021 г. в 2022 г. доля самозанятых в возрасте 18–25 лет выросла вдвое – с 5% до 10%, 42% от общей величины самозанятых – молодежь в возрасте 18–35 лет (данные ФНС России https://geochecki-vpd.nalog.gov.ru/self-employment).

Молодежь привлекают возможность получать легальный доход, простота регистрации через приложение, отсутствие необходимости сдачи финансовой отчетности, отсутствие требований по приобретению контрольно-кассовой техники. При этом в случае неудачи «выйти» из режима самозанятости так же легко, как и встать на учет.

Целями исследования являются анализ результатов государственной политики по повышению уровня финансовой грамотности молодежи, а также выявление наиболее актуальных элементов финансовой грамотности среди молодежи по возрастным категориям.

Рис. 1. Динамика занятости в секторе МСП в России в 2018–2022 гг., млн человек (данные на ноябрь каждого года)

Материалы и методы исследования

При написании статьи были использованы результаты исследования отечественных авторов по направлению обучения финансовой грамотности. В качестве информационной базы применялись отчеты, открытые источники статистических данных ФНС России, Росстата, Банка России. Основу исследования составили общенаучные методы классификации, обобщения, сравнения, анализа.

Результаты исследования и их обсуждение

Вместе с возрастающей популярностью предпринимательской деятельности среди молодых людей растет актуальность повышения уровня их финансовой грамотности. Относительная сложность начала предпринимательской деятельности в качестве юридического лица требует от гражданина начального уровня профессиональной подготовки, знаний в сфере финансов. К началу бизнес-деятельности человека в качестве физического лица, осуществляющего предпринимательскую деятельность, требования ниже. Это влечет за собой появление на рынке профессионально, а также финансово неграмотных участников.

Понятия «финансовая грамотность», «финансовое образование» и «основы финансово грамотного поведения» закреплены в распоряжении Правительства РФ от 25 сентября 2017 г. № 2039-р «Об утверждении Стратегии повышения финансовой грамотности в Российской Федерации на 2017–2023 годы» (далее – Стратегия).

Под финансовой грамотностью понимается результат процесса финансового образования, который определяется как сочетание осведомленности, знаний, умений и поведенческих моделей, необходимых для принятия успешных финансовых решений и в конечном итоге – для достижения финансового благосостояния [2].

В указанном распоряжении также определены критерии, которые могут свидетельствовать о наличии у гражданина финансовой грамотности.

Особенно актуальными эти знания и умения становятся для молодежи, планирующей или активно занимающейся предпринимательской деятельностью. Под молодежью в целом понимается социально-демографическая группа лиц в возрасте от 14 до 35 лет включительно. Однако эта категория очень обширна и включает в себя молодых людей, имеющих отличные друг от друга интересы, потребности, жизненный опыт, различный уровень профессиональной подготовки и финансовой грамотности. Поэтому для дальнейшего исследования следует разделить молодежный сектор на категории (табл. 1).

Для начала и ведения предпринимательской деятельности не обязательно наличие финансового образования. Молодой предприниматель, в первую очередь, должен быть компетентен в профессиональной сфере для того, чтобы производить качественную продукцию (оказывать услуги) своим клиентам. При этом для повышения экономической эффективности деятельности наличие финансовой грамотности уже обязательно, особенно в условиях расширения использования финансовых услуг, усложнения и появления новых и трудных для понимания финансовых инструментов.

Основными участниками, реализующими политику повышения финансовой грамотности в Российской Федерации, являются Министерство финансов РФ, Центральный банк РФ, Роспотребнадзор, Минобрнауки России. В настоящее время действует План мероприятий (дорожная карта) реализации второго этапа Стратегии.

Центральный банк РФ с 2012 г. ведет системную работу по выработке и реализации образовательных моделей повышения уровня финансовой грамотности населения [3, с. 105], обобщению лучших частных и общественных инициатив в сфере финансового образования, доработке учебников для образовательных организаций и созданию учебных пособий по основам финансовой грамотности [4, с. 27].

Таблица 1

Возрастные категории молодежи по ступеням образования

|

Возрастная категория молодежи |

Уровень образования |

|

14–17 лет |

9–11-е классы учреждений основного и полного общего образования Заведения среднего профессионального образования |

|

18–22 лет |

Заведения высшего профессионального образования, бакалавриат |

|

23–25 лет |

Заведения высшего профессионального образования магистратура, аспирантура |

|

26–35 лет |

Заведения дополнительного образования, самостоятельное обучение |

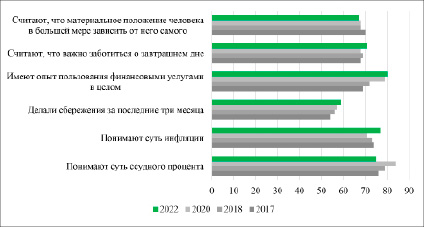

Рис. 2. Показатели финансовой грамотности молодежи, в процентах от опрошенной молодежи

В сотрудничестве с Минобрнауки России идет работа по доработке образовательных программ, обучению преподавателей и кураторов. Также идет работа по обучению субъектов малого и среднего предпринимательства. Системная работа в указанной области позволила обеспечить прирост уровня финансовой грамотности и позитивные изменения финансового поведения граждан РФ.

В 2022 году Институтом фонда «Общественное мнение» была проведена оценка промежуточных результатов реализации политики по повышению финансовой грамотности населения, в исследовании приняли участие более 4 тыс. человек.

Стоит отметить, что молодежь оказалась более ориентирована на планирование и на формирование сбережений. Молодые люди стали более разборчивы при осуществлении выбора финансовых услуг, в целом продемонстрировали более высокий уровень финансовой осознанности (рис. 2).

Несмотря на достигнутые результаты, уровень финансовой грамотности в РФ остается достаточно низким, требуется дальнейшая системная работа в заданном направлении [5, с. 155].

В 2022 г. при участии автономной некоммерческой организации «Международный учебно-методический центр финансового мониторинга» был проведен опрос, по результатам которого оказалось, что больше половины граждан РФ в возрасте от 14 до 35 лет (53%) считают, что им не хватает знаний об основах финансовой безопасности, чтобы защитить себя от мошенничества и других рисков потери денег, а 87% высказали желание повысить свою грамотность в этой сфере [6].

Формирование компетенций должно происходить с учетом возрастных особенностей. Для этого необходимо выделить возрастные категории молодежи в зависимости от уровня личного и профессионального развития (табл. 2).

Основные компоненты обучения финансовой грамотности молодежи были определены исходя из потребности, интересов, практической значимости для каждой возрастной категории. В младшей возрастной категории затрагиваются основы экономической системы государства, личный семейный бюджет, включая основы финансовой безопасности в Интернете. Направление финансовой безопасности в Интернете особенно важно для школьников в возрасте 14–17 лет, так как с появлением паспорта ребенок начинает ощущать собственную самостоятельность, при этом не всегда обладая достаточным опытом, чтобы распознать мошенника.

В возрастной категории от 18 до 22 лет в основном оказывается молодежь, обучающаяся в профессиональных учебных заведениях. Представителям данной группы будет актуально узнать основы трудоустройства, предпринимательства как способа заработка, возможности увеличения активного и пассивного дохода, изучить финансовое планирование.

Таблица 2

Особенности обучения финансовой грамотности молодежи по возрастным категориям

|

Возрастная категория молодежи |

Основные компоненты обучения финансовой грамотности |

|

14–17 лет |

Экономические явления и процессы общественной жизни. Деньги. Инфляция Семейный и личный бюджет, ведение бюджета Некоторые финансовые инструменты, например банковская карта Основы финансовой безопасности в Интернете Основы налогообложения в РФ |

|

18–22 лет |

Возможности увеличения активного и пассивного дохода Финансовое планирование Расчеты и платежи, виды, инструменты осуществления платежей Безопасность при совершении расчетов и платежей Сбережения, вклады и иные способы сбережения Основы предпринимательства Трудоустройство в РФ |

|

23–27 лет |

Кредиты и займы, культура обращения с заемными средствами, рациональное поведение Самостоятельное формирование и ведение семейного бюджета Налогообложение в РФ, права и обязанности налогоплательщика Ведение предпринимательской деятельности Государственная политика в сфере поддержки предпринимательства Бизнес-планирование |

|

28–35 лет |

Инвестиции, виды и формы инвестиций Риск и доходность инвестиций Государственные, национальные программы поддержки населения Страхование Пенсионная система Финансовая безопасность Банкротство |

Большая часть студентов с младших курсов находит места для подработки, а на выпускных курсах они трудоустраиваются с совмещением или отрывают свой микробизнес.

Группа 23–27 лет – это выпускники учебных заведений, делающие первые шаги в полностью самостоятельной, финансово независимой жизни. Многие молодые люди в этом возрасте обзаводятся собственной семьей, начинают вести семейный бюджет, активнее использовать кредитные и заемные средства. Им актуально будет узнать возможные направления государственной поддержки молодежи. Требуются более глубокие знания в сфере предпринимательства и налогообложения РФ, изучение обязанностей и прав гражданина.

Молодежь, попадающая в возрастную категорию от 28 до 35, как правило, уже имеет семью, одного или двух детей, общий стаж работы от 10 до 17 лет, часто – недвижимость, автомобиль. В связи с этим актуальными становятся вопросы страхования, инвестиций, пенсионной системы.

Реализация Стратегии уже дала результаты, но не стоит останавливаться на достигнутом. Повышение уровня финансовой грамотности является важнейшим фактором экономического развития страны. Благодаря полученным знаниям и умениям молодые предприниматели смогут значительно повысить эффективность деятельности.

Заключение

Исследования были проведены в два этапа. На первом этапе рассмотрены тенденции развития молодежного предпринимательства, а на втором проанализирован уровень финансовой грамотности молодежи. Результаты анализа свидетельствуют о незначительном росте уровня финансовой грамотности среди населения, особенно восприимчива к новым знаниям молодежь.

Однако необходимо продолжить работу в данной сфере. Под молодежью понимается обширная возрастная категория людей от 14 до 35 лет, которые имеют значительные различия в мышлении, интересах, жизненном опыте, общих и профессиональных знаниях. Поэтому для повышения эффективности реализуемых мероприятий автором была предложена классификация молодежи по возрастным категориям. Для каждой возрастной категории указаны наиболее актуальные направления обучения, таким образом, молодежь будет не только мотивирована узнать новую информацию, а сможет более полно ее усвоить. Дальнейшую работу по разработке и актуализации рабочих образовательных программ следует проводить с учетом возрастных особенностей.

Также следует продолжить работу по подготовке квалифицированных преподавателей, модернизации учебных материалов, развитию интерактивных методов обучения молодежи. Предложенные рекомендации позволят увеличить эффективность государственной политики в сфере повышения финансовой грамотности населения, как следствие – будут способствовать развитию экономического благосостояния страны в будущем.

Библиографическая ссылка

Милюшенко О.А., Шульженко А.М. ТЕНДЕНЦИИ РАЗВИТИЯ ФИНАНСОВОЙ ГРАМОТНОСТИ МОЛОДЕЖИ РОССИЙСКОЙ ФЕДЕРАЦИИ // Фундаментальные исследования. 2024. № 1. С. 33-38;URL: https://fundamental-research.ru/ru/article/view?id=43553 (дата обращения: 04.07.2026).

DOI: https://doi.org/10.17513/fr.43553