Строительная сфера в процессе функционирования требует значительных по масштабам и срокам финансовых вливаний для успешной реализации инвестиционных проектов. Поэтому исследование механизмов финансирования девелоперских проектов является крайне актуальным. В работе авторами на основе анализа статистических данных изучаются различные инструменты и источники финансирования жилищного строительства. На основе проведения балльной оценки ранжируются источники финансирования по степени их значимости для каждой стадии реализации девелоперского проекта.

Научные и методические проблемы развития девелопмента, проектного финансирования в сфере строительства изучаются многими учеными-экономистами. Ряд авторов (Ю.О. Бакрунов [1]), Е.Е. Хейфец [2]) исследуют вопросы финансирования и механизмы управления девелоперскими проектами. В работах Ю.В. Медяника [3] изучаются проблемы развития инжиниринга, взаимодействия участников инвестиционно-строительной деятельности. Проблемами проектного подхода занимаются М.В. Сафрончук, Д.Д. Крыканов, К.А. Патрушина [4], Я.В. Савченко, Н.С. Михайлов [5], И.В. Баранова, Я.Т. Джелилоглу [6].

В работах авторов слабо представлены исследования девелоперской деятельности в сфере недвижимости, жилищного строительства; финансовые вопросы развития девелопмента в зависимости от стадии реализации проектного финансирования остаются актуальными и малоизученными. Это позволяет сформулировать цель и определить задачи исследования.

Цель исследования состоит в систематизации и ранжировании по степени значимости источников финансирования девелоперских проектов в жилищном строительстве.

Основные задачи исследования:

1. Рассмотреть источники финансирования девелоперских проектов.

2. Выявить преобладающие формы и механизмы финансирования на основе анализа статистических данных по жилищному строительству.

3. Провести оценку и ранжирование различных источников финансирования девелоперских проектов в зависимости от стадии их реализации.

Новизна исследования: авторами проведена балльная оценка и ранжирование источников финансирования по степени их значимости в зависимости от стадии реализации девелоперского проекта.

Материалы и методы исследования

Методологическую основу исследования составляет системный подход, позволяющий рассмотреть использование проектного финансирования как целостный процесс, включающий множество этапов и элементов. В работе применялись такие методы исследования, как формально-логические (дедукция, индукция, обоснование, аргументация), абстрактно-логические, эмпирические (наблюдение и эксперимент). В качестве статистического инструментария были использованы методы группировок, средних величин, весовых значений, а также графические и табличные методы представления результатов исследования.

Финансирование проекта чаще всего осуществляется с применением различных схем и источников, которые комбинируются в различных вариантах: за счет собственных средств девелопера, привлеченных инвестиций и заемных источников, преимущественно банковских кредитов. К источникам собственных средств девелопера относят прибыль, амортизацию, средства от реинвестирования части внеоборотных активов. К источникам привлеченных средств относят финансовые ресурсы от эмиссии акций, ассигнования из бюджета (включая кредит) и средства целевых государственных программ. В источники заемных средств включают банковские кредиты, средства ПИФов, венчурных фондов, финансовые ресурсы от эмиссии облигаций и векселей, финансовый лизинг. К комбинированным схемам финансирования относят проектное, долевое финансирование.

Рассмотрим источники финансирования девелоперских проектов более подробно.

В условиях ограниченности финансовых ресурсов девелоперов особое внимание уделяется банковскому кредитованию и привлечению средств потенциальных покупателей объектов недвижимости. Основными схемами рыночного финансирования в этом случае являются договоры купли-продажи объектов жилой недвижимости и договоры долевого участия (ДДУ) с привлечением счетов эскроу. В исключительных случаях при выполнении определенных условий застройщик может привлекать денежные средства без использования данных счетов. Это относится к строящимся объектам, по которым договоры участия зарегистрированы после 1 июля 2019 г., по которым выполняются определенные условия. В частности, степень готовности объекта должна быть не менее 30 % и количество проданных площадей по договорам участия в долевом строительстве – не менее 10 %). В этом случае защита дольщиков осуществляется за счет взносов застройщика в компенсационный фонд [7].

Финансирование девелоперских проектов с применением счетов эскроу по договорам участия в долевом строительстве было законодательно установлено как обязательное требование с 1 июля 2019 г. Застройщики обязаны обеспечить государственную регистрацию договоров долевого строительства и открывать эскроу-счета в уполномоченном банке. Согласно ему средства дольщиков поступают на эскроу-счета и хранятся в кредитной организации, пока строящийся объект не будет введен в эксплуатацию и не будет зарегистрировано право собственности на объект недвижимости. В этом случае реализуется проектное финансирование, основанное на банковском кредитовании. В качестве залога в этом случае используются активы проекта, а источником погашения средств является сальдо денежных потоков, генерируемых девелоперским проектом.

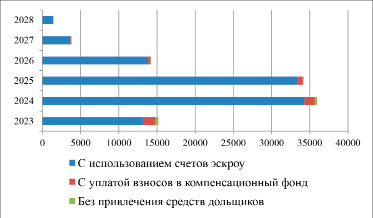

Рассмотрим динамику показателей применения проектного финансирования с использованием эскроу-счетов в России (рис. 1).

За исследуемый период наблюдается резкое увеличение практики применения эскроу-счетов. На 1 сентября 2023 г. объем денежных средств, размещенных на счетах эскроу, составил около 5 трлн руб., количество счетов эскроу – свыше 844 тыс. шт. Динамика показывает, что доля средств, хранящихся на счетах эскроу, составляет в среднем 34,21 % от общей суммы кредитных договоров.

Использование проектного финансирования с открытием эскроу-счетов по сравнению с применяемым ранее механизмом долевого строительства с использованием средств частных инвесторов – дольщиков имеет как несомненные преимущества, так и недостатки.

Рис. 1. Проектное финансирование с использованием эскроу-счетов, млрд руб. [8]

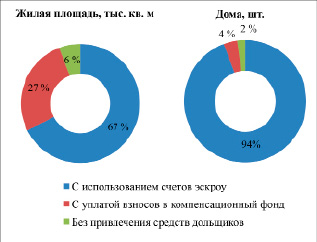

Рис. 2. Источники финансирования долевого участия в жилищном строительстве [8]

Рис. 3. Плановые сроки ввода жилья в эксплуатацию, тыс. кв. м [11]

В результате введения эскроу-счетов существенно снижаются риски частных инвесторов-дольщиков, так как используется защита средств дольщиков, которая предполагает для сумм до 10 млн руб. полное возмещение остатка на счете при возникновении страховых случаев. Вместе с тем отсутствие возможности застройщика использовать денежные средства дольщиков, необходимость привлечения банковских средств приводят к росту расходов девелоперов, увеличению стоимости строительства по сравнению с объектами, проданными по ранее существовавшему механизму. Применение проектного финансирования снижает мотивацию застройщиков по стимулированию продаж на ранних стадиях реализации проекта, что также ведет к росту средней стоимости строящихся объектов [9].

Рассмотрим структуру финансирования долевого участия в жилищном строительстве. В подавляющем большинстве случаев используются счета эскроу. Так, по состоянию на ноябрь 2023 г. из всех строящихся домов 94 % финансируются с использованием счетов эскроу, 4 % – с уплатой взносов в компенсационный фонд, 2 % – без привлечения средств граждан. Из всей жилой площади при строительстве 67 % используются счета эскроу, в 27 % применяется механизм с уплатой взносов в компенсационный фонд, в остальных случаях строительство ведется без привлечения средств частных инвесторов – дольщиков (рис. 2).

Исследование групп компаний показывает, что подавляющее большинство девелоперов (95,7 %) используют проектное финансирование с применением эскроу-счетов, только 4,4 % застройщиков задействуют также договоры долевого участия с уплатой вносов в компенсационный фонд [10].

Анализ структуры финансирования в зависимости от сроков ввода жилья показывает, что чем позже запланирован ввод объектов жилой недвижимости, тем больше доля проектного финансирования с использованием эскроу-счетов.

Результаты исследования и их обсуждение

Выбор конкретных источников и схем финансирования во многом зависит от этапа реализации девелоперского проекта. Принято выделять несколько стадий управления реализацией девелоперского проекта по строительству объекта жилой недвижимости [12]:

1. Предпроектная стадия. ТЭО проекта.

2. Приобретение земельного участка.

3. Проектирование и оценка эффективности проекта.

4. Строительство и реализация.

При выборе конкретных источников финансирования можно выделить несколько закономерностей. Чем более ранняя стадия реализации проекта, тем выше риски и, следовательно, больше доля собственных средств девелопера. Чем больше готовность строящегося объекта, тем выше доля средств покупателей объекта недвижимости.

Оценка привлекательности различных источников финансирования девелоперского проекта

|

Стадии реализации проекта |

Критерии оценки привлекаемого источника финансирования |

Итоговый балл (ИБ) |

|||

|

Стоимость |

Доступность |

Сроки привлечения |

Размеры финансирования |

||

|

1. Предпроектная стадия (pi = 0,5) |

|||||

|

Взносы девелоперов |

0 |

3 |

3 |

1 |

3,5 |

|

Авансы заказчиков |

-1 |

2 |

2 |

1 |

2 |

|

2. Приобретение земельного участка (pi = 0,33) |

|||||

|

Взносы девелоперов |

0 |

3 |

3 |

1 |

2,31 |

|

Авансы заказчиков |

-1 |

2 |

2 |

1 |

1,32 |

|

Краткосрочный кредит |

-2 |

1 |

1 |

2 |

0,66 |

|

3. Проектирование и оценка девелоперского проекта (pi = 0,33) |

|||||

|

Взносы девелоперов |

0 |

3 |

3 |

1 |

2,31 |

|

Авансы заказчиков |

-1 |

2 |

2 |

1 |

1,32 |

|

Венчурное финансирование |

-2 |

1 |

1 |

2 |

0,66 |

|

4. Строительство и реализация (pi = 0,33) |

|||||

|

Банковское кредитование в рамках проектного финансирования |

-3 |

2 |

3 |

3 |

1,65 |

|

Взносы дольщиков |

-1 |

1 |

2 |

1 |

0,99 |

|

Средства инвесторов |

-2 |

2 |

2 |

1 |

0,99 |

Чем выше капитализация конкретной стадии строительства, тем выше доля заемных источников финансирования. Основываясь на этих закономерностях, а также критериях привлекательности источника финансирования, проведем балльную оценку источников финансирования девелоперских проектов в зависимости от стадии их реализации.

Приведем некоторые пояснения по таблице. Баллы по трем критериям (доступности, срокам привлечения и размерам финансирования) варьируются от 1 до 3. Стоимость привлечения финансовых ресурсов оценивается от 0 до -3 баллов. Баллы присваиваются путем проведения сравнительной характеристики анализируемых в таблице источников финансирования. При формировании итоговой балльной оценки вводится значение весового коэффициента в зависимости от этапа реализации проекта и возможностей привлечения различных источников финансирования. Он рассчитывается по формуле

Pi = 1 / m, (1)

где Pi – вес источника финансирования,

m – количество источников финансирования на конкретном этапе.

Итоговый балл рассчитывается по формуле

, (2)

, (2)

где ИБ – итоговый балл,

Б – балльная оценка конкретного источника финансирования.

На ранних стадиях реализации девелоперского проекта использование конкретных источников финансирования существенно ограничено, поэтому значимость, а следовательно, и вес источника финансирования при определении итогового балла будет выше.

Итоговый балл в таблице отражает, с одной стороны, привлекательность источника финансирования для девелопера, с другой стороны, значимость данного источника на каждом этапе финансирования с учетом весового значения. Так, например, на первых трех этапах наиболее интересным с точки зрения критериев привлекательности источником финансирования являются собственные средства девелоперов. Привлекательность данного источника на втором и третьем этапах остается той же, однако за счет появления других вариантов финансирования, значимость данного источника снижается, поэтому и итоговый балл становится ниже. На четвертом этапе наиболее значимым становится банковское кредитование в рамках реализации проектного финансирования. Для данной стадии характерна высокая степень капитализации, что требует значительных объемов финансирования и необходимости привлечения банковского сектора.

Заключение

Строительная сфера функционирует в условиях ограниченности ресурсов и высоких рисков, так как требует значительных капитальных вложений и длительного срока окупаемости. Девелопер в своей деятельности должен принимать ключевые решения по организации и координации ключевых бизнес-процессов, особое внимание уделять формированию эффективной бизнес-модели, выбору оптимальных инструментов и источников финансирования девелоперских проектов.

Финансирование проекта чаще всего осуществляется с применением различных схем и источников, которые комбинируются в различных вариантах: за счет собственных средств девелопера, привлеченных инвестиций и заемных источников, преимущественно банковских кредитов.

В настоящее время преобладающей формой финансирования жилищного строительства является проектное финансирование с применением эскроу-счетов.

В работе авторами проведена балльная оценка и ранжирование источников финансирования по степени их значимости в зависимости от стадии реализации девелоперского проекта. Авторами сделаны выводы, что на первых трех стадиях в силу ограниченности источников финансирования преобладающей формой становятся собственные средства девелоперов. По мере строительства объекта, роста капитализации планомерно увеличивается доля заемных средств, в частности активно используется банковское кредитование с применением проектного финансирования.

Библиографическая ссылка

Беланова Н.Н., Гаршин А.В. ИСТОЧНИКИ И МЕХАНИЗМЫ ФИНАНСИРОВАНИЯ ДЕВЕЛОПЕРСКИХ ПРОЕКТОВ В СФЕРЕ ЖИЛИЩНОГО СТРОИТЕЛЬСТВА // Фундаментальные исследования. 2024. № 1. С. 8-13;URL: https://fundamental-research.ru/ru/article/view?id=43549 (дата обращения: 15.07.2026).

DOI: https://doi.org/10.17513/fr.43549