Сейчас можно наблюдать системы, которые будут использоваться для обеспечения финансовой безопасности. Данные системы используются на разных уровнях. Они могут затрагивать вопросы финансовой безопасности отдельного человека или же определенной сферы жизни общества. Важность проблемы связана с тем, что в современном обществе все чаще используются инновационные технологии, в том числе в сфере экономики. При этом можно с уверенностью говорить о том, что многие аспекты находятся за гранью комплексного понимания, следовательно, это оказывает влияние на реализацию определенных принципов в практике.

Однако телефонные мошенники придумывают все более и более изощренные способы завладеть нашими денежными средствами и персональными данными. Данная проблема стоит очень остро на сегодняшний день.

По данным МВД за январь – август 2023 совершено преступлений экономической направленности 79868, в том числе по статьям 159–159.3, 159.5–159.6 УК РФ (мошенничество) – 22181 [1].

По данным ПАО «Сбербанк» ежедневно совершается более 8,6 млн звонков от мошенников с целью совершить преступление [2].

Председатель Центрального банка Российской Федерации, Э.С. Набиуллина также заявляла в интервью телеканалу RTVI1, что ей звонили мошенники с обращением якобы от банка.

Также на сегодняшний день идет активное внедрение банками искусственного интеллекта, что несет угрозу компрометации данных. Такие данные используются в процессе обучения искусственного интеллекта, то есть данные риски можно рассматривать как этические риски. Об этом в одном из своих докладов говорил заместитель председателя банка РФ во время выступления на банковском форуме.

Основная цель исследования заключается в определении тенденций и перспектив для укрепления финансовой безопасности страны.

В качестве самых актуальных рисков, связанных с данными, можно отметить утечку данных или их подделку. Сейчас все чаще встречаются с проблемой мошеннических атак. Все это выступает в качестве угрозы, данные риски встречаются не только в финансовом секторе, но и в других секторах. Центральный банк РФ также очень часто подвергается кибератакам и вынужден решать проблемы, связанные с кибермошенничеством.

Материалы и методы исследования

В качестве информационной базы выступают статистические данные, которые представлены Росстатом РФ, Законодательные акты, нормативные документы, материалы в научных публикациях, данные конференций по исследуемой теме, статьи в периодических изданиях и т.д. Также во время написания работы исследовались справочные материалы, официальная статистика.

Во время исследования были использованы общенаучные методы. К ним можно отнести – метод синтеза, или метод анализа, метод сравнения и метод группировки и т.д. Также были использованы табличные и графические методы.

Мировой опыт показывает, что финансовая безопасность оказывает большое влияние на то, насколько независимой будет страна. Она влияет на жизнь общества, а именно на его эффективность и стабильность. Объяснить данный факт можно тем, что финансовая безопасность выступает в качестве важного аспекта не только для деятельности общества, но и для деятельности государства. Поэтому необходимо не только изучать вопросы финансовой безопасности, но и давать оценку экономике страны. Вопросы, связанные с финансовой безопасностью, сейчас выходят на первый план, они должны выступать в качестве важных национальных приоритетов [3, с. 53–85].

В современном обществе большую роль играют финансовые системы, которые формируются не только на региональном уровне, но и на глобальном. Многие ученые отмечают, что важной составляющей в современной экономике выступает финансовая составляющая. Управление зависит от финансовых рычагов, финансовых целей и стимулов, которые используются. Все это оказывает влияние на формирование финансовой власти. Деятельность государства должна быть направлена на более эффективное управление финансовыми потоками, при этом необходимо оказывать влияние на мировое хозяйство.

Центральный банк РФ проводил форум, который получил название «Кибербезопасность в финансах». На нем обсуждались актуальные проблемы, относящиеся к сфере кибермошенничества.

В качестве самых актуальных проблем, которые характерны для российского общества, выделялись:

1. Налоговая нагрузка растет достаточно быстро, при этом наблюдается высокий рост потребительского кредитования.

2. Банковский сектор столкнулся с рисками валидизации, которые зависят от внешнего финансирования.

3. Многие заемщики банков имеют очень высокий показатель долговой нагрузки.

4. Наблюдается увеличение краткосрочного фондирования банков [4].

В связи с этим Банк России начал разработку специальных мер, выбор инструментов для решения поставленных задач. В качестве основных направлений деятельности можно отметить, что:

1. Макропруденциальные лимиты оказывают большое влияние на структуру потребительского кредитования. Необходимо выстраивать ограничения в объеме выдачи. На сегодняшний день Банк России устанавливает подобные ограничения по потребительским кредитам, а также по кредитам, выдаваемым микрофинансовыми организациями.

2. Показатель долговой нагрузки. Это новая норма, которая распространяется на кредитные организации. Касается она только тех организаций, которые могут осуществлять денежные переводы, при этом открытие банковских счетов для них является необязательным. Данная норма распространяется также на микрофинансовые организации.

3. Надбавки к коэффициентам риска. Начиная с ноября 2018 г. начал использоваться новый механизм. Он рассчитывает коэффициенты риска по отдельным активам, устанавливаемые Инструкцией Банка России от 29.11.2019 № 199-И «Об обязательных нормативах и надбавках к нормативам достаточности капитала банков с универсальной лицензией», приводятся к их стандартным значениям, предусмотренным «Базелем III».

4. Национальная антициклическая надбавка. В российском макропруденциальном регулировании такой инструмент как контрциклический буфер капитала (Countercyclicalbuffer), применяемый всеми регуляторами в соответствии с требованиями Базеля III, получил название национальной антициклической надбавки (далее – АН) к нормативам достаточности капитала банков [5].

Рассматривая международную практику, можно отметить, что она включает в себя и макропруденциальные инструменты. Они используются как ответ на различные системные риски. Такие инструменты могут использоваться как в отдельных странах, так и просто в некоторых регионах. Поэтому использование финансового полиса можно рассматривать как оптимальное решение, которое снизит количество совершенных кибератак, также положительно скажется на кибербезопасности.

Результаты исследования и их обсуждение

Документ по аналогии со страховым полисом обязательного медицинского страхования, только в финансовой сфере, авторы предлагают сделать в виде пластиковой карточки, и он будет включать в себя важные персональные данные: ФИО гражданина и индивидуальный идентификатор для поиска по единой виртуальной базе персональных данных (номер, серия паспорта, место работы, место прописки и место фактического проживания, водительское удостоверение, рейтинг заемщика, данные о собственности, о доходах, кредитную историю, наличие открытых платежных счетов в банках, данные о долгах и задолженностях (по налогам, кредитам, штрафам ГИБДД и пр.). Также возможно добавить статус самозапрета на выдачу кредитов, так как согласно указанию Банка России № 6071-У от 18 февраля 2022 г., Федерального закона данной функции нет.

Разработка соответствующего Федерального закона и принятие Государственной Думой Федерального Собрания Российской Федерации, а также одобрение Советом Федерации Федерального Собрания Российской Федерации, подписан Президентом Российской Федерации) требует времени, а решение нужно принимать сегодня для уменьшения мошенничества, а также уменьшения возможности того, что дадут кредит / займ / микрозайм недобросовестному плательщику.

Финансовый полис должен иметь высокую степень защиты в виде водяных знаков, подтверждающих подлинность, а также уникальный идентификационный номер.

Сфера применения финансового полиса может быть довольно обширной и использоваться в банках, микрофинансовых организациях, при принятии взвешенного и рационального решения как финансовой организацией, так и гражданином при получении кредита, микрозайма, займа и прочих финансовых решениях.

Инструменты финансового полиса следующие:

− Меры, которые носят административный характер, в качестве примера таких мер можно отметить формирование лимитов в сфере кредитования.

− Инструменты, которые носят общий характер. Они могут быть использованы для воздействия на капитал или имеющиеся резервы, также они будут предотвращать возможные потери. В качестве примера таких мер можно отметить формирование динамических резервов.

− Секторальные инструменты, в качестве примера таких инструментов можно отметить использование определенных ограничений в разных секторах.

− Инструменты, которые дают возможность управлять ликвидными или валютными рисками. В качестве примера таких инструментов можно привести формирование лимитов на открытие валютных позиций.

− Инструменты, которые будут оказывать влияние на риски структурного характера. В качестве таких инструментов можно отметить формирование дополнительных требований к ликвидности или же к капиталу.

− Меры, которые могут быть использованы для оказания влияния на потребителей финансовых услуг. В качестве примера таких мер можно отметить установление налога, который будут платить физические лица в том случае, если совершают сделку с недвижимым имуществом [6, с. 19–33].

Все инструменты, которые может включать в себя финансовый полис, должны отвечать определенным условиям эффективности.

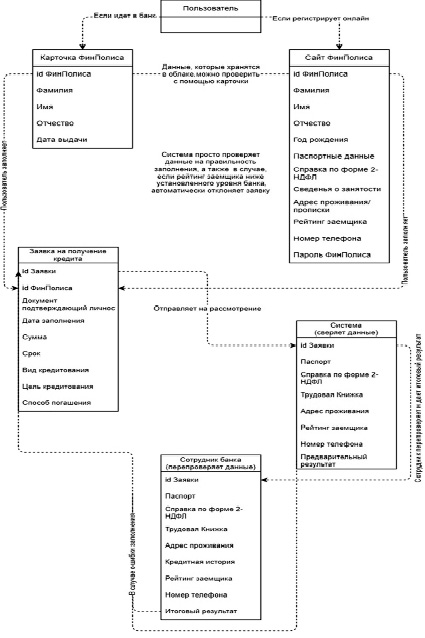

Алгоритм работы финансового полиса представлен на рисунке.

Алгоритм работы финансового полиса Источник: составлено авторами

Система финансового полиса может работать онлайн и офлайн. В онлайн-формате полис имеет уникальный идентификационный номер и содержит все персональные данные, но при этом при его использовании следует вводить специальный пароль, состоящий из 6 цифр, заглавных и прописных латинских букв, а также специальных символов. В случае если пароль несколько раз был введен неверно, то сработает блокировка доступа пользователя к операциям. Далее система обрабатывает запрос, просматривает кредитную историю, а потом принимает решение: выдавать кредит или нет.

При личном визите в финансовую организацию гражданин предъявляет сотруднику банка паспорт, финансовый полис, иные документы для получения кредита, займа, микрозайма и пр. Сотрудник банка смотрит паспорт, сверяет фото с тем, кто принес паспорт, а далее просматривает водяные знаки, подтверждающие подлинность, просит ввести пятизначный код, подтверждающий, что перед ним стоит владелец финансового полиса, далее уже высвечивается необходимая информация для получения необходимого займа, кредита и пр.

Система работает также с финансовыми мошенниками: они обычно сами называют финансовые данные, просят назвать код, присланный в СМС, но в случае с Финансовым полисом будут приходить подтверждения на почту, а также будет специальная запись в ЕГПУ «Госуслуги» о данном документе, где его применяли, писать IP-адрес, где использовались его данные, чтобы было легче найти мошенников, возвращать средства.

Где его можно будет получить: МФЦ, менять Финансовый полис тоже только в МФЦ, получение с 14 лет (когда выдают первую банковскую карту), чтобы сменить Финансовый полис, также нужно будет пройти идентификацию (назвав код из пяти цифр), при получении гражданин сам придумывает код, регистрирует его с сотрудником МФЦ.

Как менять код, если забыл: только в МФЦ, предъявив паспорт гражданина Российской Федерации, чтобы мошенники не могли поменять информацию в Госуслугах.

Банк Россия в 2014 г. создал комитет финансовой стабильности. Возглавляла данный комитет Председатель Э.С. Набиуллина. Деятельность комитета связана с оценкой системных рисков, формированием устойчивой финансовой системы. Комитет также должен обсуждать антикризисные меры. Эта деятельность должна вестись постоянно.

Для того чтобы добиться более высоких показателей в межведомственной координации в 2013 г., было принято решение создать национальный совет по обеспечению финансовой стабильности. Начиная с 2015 г. возглавляет данный комитет И.И. Шувалов.

Заключение

В качестве основной цели, которая стоит перед системой обеспечения национальной безопасности, можно отметить формирование хозяйственного комплекса в стране, она будет положительно сказываться на жизни общества, которая сможет удовлетворять экономические потребности населения. Все это даст возможность добиться экономической независимости, сформировать устойчивое положение на мировом рынке, защитить страну от различных угроз, не только внутренних, но и внешних.

Система обеспечения национальной безопасности имеет очень сложную структуру. Поэтому вопросы, связанные с устранением угроз, должны решаться в комплексе, при этом надо использовать меры защиты и в других сферах. В случае диспропорции в движении финансовых ресурсов можно наблюдать критические ситуации в разных сферах жизни общества, при этом жизнедеятельность общества будет нарушена. Финансовые органы в первую очередь должны заниматься разработкой стратегии, которая будет давать возможность эффективно и безопасно управлять финансовой сферой. Все это даст возможность сформировать элементы финансово-экономической политики страны.

Сейчас продолжаются мошеннические действия, атаки, поскольку граждане не имеют необходимого уровня финансовой грамотности. Это может приводить к плохим последствиям. В качестве системы, которая направлена на обсуждение финансовых проблем, можно рассматривать финансовый полис. Финансовым полисом называется система надзорных импульсов. Такое поле дает возможность защитить граждан от мошеннических действий, а также своевременно их выявлять.

Библиографическая ссылка

Малышева О.С., Малышева А.А., Плякич М.Н. РАЗРАБОТКА КОНЦЕПЦИИ ФИНАНСОВОГО ПОЛИСА КАК МЕТОД РЕШЕНИЯ ПРОБЛЕМ УЯЗВИМОСТИ РОССИЙСКОЙ ФИНАНСОВОЙ СИСТЕМЫ // Фундаментальные исследования. 2023. № 12. С. 37-41;URL: https://fundamental-research.ru/ru/article/view?id=43530 (дата обращения: 15.07.2026).

DOI: https://doi.org/10.17513/fr.43530