Анализ чувствительности является методом, который используют для определения того, какие индивидуальные риски или другие источники неопределенности имеют наибольшее потенциальное влияние на конечные результаты проекта. Анализ сценариев «что, если» является методом, который оценивает сценарии c целью прогнозирования их влияния на цели проекта [1].

Перед экономикой страны стоит задача осуществления большого количества инвестиционных проектов, в то время как развитие будет продолжать быть турбулентным, в том числе через значительные структурные изменения. При таких обстоятельствах возникает научно-практическая проблема применения относительно простых, действенных и удобных методов, позволяющих принимать обоснованные решения в условиях неопределенности. Более комплексные методы также способны предоставить аналитическую основу для принятия решения с учетом расчетов рисков, однако их очень широкое применение тормозится именно сложностью моделей.

Следовательно, исследование лучшей практики анализа чувствительности и анализа сценариев инвестиционных проектов является актуальной задачей. Полученные результаты будут полезными во время сбора средств (в том числе кредитных) для финансирования инвестиционных проектов восстановления, модернизации и развития экономики в кризисный период.

Цель статьи – исследовать содержание и возможности взаимодополняющего применения анализа чувствительности и анализа сценариев в контексте агрегированных факторов неопределенности, алгоритма поиска ключевых драйверов и лучшей практики управления инвестиционными проектами.

Указанная цель выделяет следующие задачи исследования:

− определить шаги процедуры «гибридного» анализа чувствительности и анализа сценариев;

− определить результаты применения предлагаемого подхода на наглядном примере риск-анализа инвестиционного проекта;

− очертить профиль риска и сценарных комбинаций, который может быть использован в качестве ориентировочного макета при осуществлении анализа чувствительности и анализа сценариев по другим инвестиционным проектам соответствующего типа.

Материалы и методы исследования

Исследование выполнено с использованием информации по проекту строительства ледовой арены в городах ЮФО. Этот проект может считаться эффективным комплексным решением недостаточной развитости отечественной сети сооружений зимних видов спорта (хоккей, конькобежный спорт, фигурное катание на коньках и т.д.).

С помощью показателей проекта от изменения значений отдельных параметров можно установить диапазон допустимых отклонений входных величин («запас прочности») [2]. Анализ чувствительности позволяет установить, какие из параметров наиболее влияют на поведение модели проекта [3]. Статья [4], где рассмотрена эластичность чистой приведенной стоимости проекта к изменению суммы инвестиций и ставки дисконтирования, свидетельствует, что тема анализа чувствительности требует разъяснений, которые должны быть предложены новыми исследованиями.

Применение анализа чувствительности при определении влияния риск-факторов на результаты проектов и функционирование систем является одной из важных тем в современных публикациях. Например, исследование [5] посвящено анализу чувствительности в сфере безопасности работы, а в статье [6] приведено применение этого метода в рамках определения целесообразности инвестиций.

Применение метода анализа чувствительности на основе моделей несложных инвестиционных проектов является относительно простым и наглядным. В то же время многокомпонентные проекты обусловливают построение для них непростых бизнес-моделей. Кроме того, как свидетельствует работа [7], некоторые модели для такого анализа могут опираться на довольно сложный и комплексный математический аппарат. В работе [8] указано, что анализ чувствительности может применяться интегрированно с методом Монте-Карло – он выступает методом исследования на первом этапе, позволяя определить наиболее целесообразную совокупность параметров, которые будут переменными в ходе дальнейшего анализа рисков.

Использование сценарного анализа не ограничивается гипотезами; он достаточно гибок, чтобы анализировать и прогнозировать неопределенное развитие [9]. Интегральные экономические показатели инвестиционного проекта целесообразно вычислять по сценариям, которые творчески-аналитической комбинаторикой определены как опорные (наиболее ожидаемые, показательные, характерные и т.д.) [10]. Важным элементом анализа сценариев является выбор драйверов изменений.

Анализу чувствительности и анализу сценариев научными исследованиями уделяется много внимания. Тем не менее до достаточного освещения всех деталей соответствующей лучшей практики в различных отраслях экономики еще далеко. Кроме того, в моделях некоторых проектов определенные факторы неопределенности нельзя четко отделить – изменение такого фактора автоматически и по логике приводит к изменению ряда других связанных с ним факторов. Это затрудняет применение традиционного анализа чувствительности. С другой стороны, требуют развития подходы по поиску ключевых драйверов изменений в рамках сценарного анализа проекта. Указанные две части научной проблемы анализа рисков инвестиционных проектов остаются решенными не полностью. В указанном контексте и накануне реализации большого количества инвестиционных проектов в стране целесообразно распространять публикацию полезных практических кейсов по опыту совместного («гибридного») применения этих аналитических методов.

Результаты исследования и их обсуждение

Ключевым инструментом анализа чувствительности и анализа сценариев инвестиционного проекта является его хозяйственно-финансовая модель, которая наполняет бизнес-дизайн конкретными параметрами и состоит из двух связанных между собой частей – модели расходов и модели доходов по проекту. Модель затрат, в свою очередь, состоит из инвестиционной и эксплуатационной частей. Модель доходов отражает цепочку получения новой ценности и позволяет рассчитать как прямые, так и опосредованные выгоды. Для указанного способа модель является инструментом для расчета денежных расходов и доходов за каждый период (год, месяц или другое) в течение жизненного цикла проекта, а также чистого денежного потока по проекту. Последний, в частности, является основой для вычисления чистой приведенной стоимости (NPV) и других показателей интегральной оценки эффективности проекта. Путем изменения значений тех или иных отдельных параметров (или групп параметров / агрегированных параметров) проекта может быть осуществлено сценарное исследование «что, если» (What-If) и анализ чувствительности.

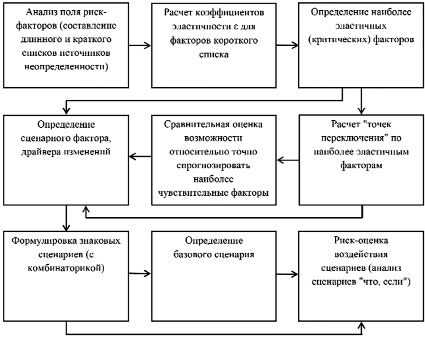

Традиционный анализ чувствительности предполагает вычисление того, насколько индивидуальные источники возможности (отдельные параметры модели) влияют на решающие результаты проекта. Но в некоторых комплексных проектах изменение определенных параметров, в соответствии с логикой соответствующих бизнес-моделей, естественно влечет за собой изменение некоторых других параметров. Например, в проекте строительства ледовой арены уменьшение количества проводимых международных спортивных соревнований приводит к увеличению времени для осуществления других видов хозяйственной деятельности. В таких случаях параметры, подлежащие анализу, целесообразно рассматривать скорее как комплексные (составляющие тесно взаимосвязанную группу). Поскольку при таких условиях развитие событий в будущем в определенной степени напоминает набор сценариев, возникает идея риск-исследования проекта в плоскости гибридного сочетания анализа чувствительности со сценарным анализом, процедура которого представлена на рисунке.

Процедура гибридного анализа чувствительности и анализа сценариев

Гибридное применение анализа чувствительности и анализа сценариев позволяет достичь следующих главных результатов:

1) определить поле риск-факторов – перечень ключевых потенциально проблемных параметров / групп параметров модели проекта;

2) определить сценарный риск-фактор и соответствующий драйвер изменений, на основе которых могут быть сформулированы наиболее характерные сценарии в условиях неопределенности;

3) провести сравнительный риск-анализ сценариев.

Определение поля риск-факторов начинается с составления «длинного» перечня параметров (и/или групп параметров) проекта, неточность прогноза числовых значений которых является потенциальным риском для инвестиционного проекта. Затем указанный набор факторов подвергается тщательной логико-когнитивной проверке с целью выявления возможного двойного учета, которое может привести к искажению результатов анализа чувствительности. Например, если в модели присутствуют и затраты на электроэнергию, и общие энергозатраты, то второй фактор, очевидно, включает первый компонент. Лишние факторы должны быть удалены из модели, и в результате список параметров для анализа станет «кратким».

На втором этапе анализа по бизнес-модели инвестиционного проекта рассчитывается чувствительность функции чистой нынешней (приведенной) стоимости (NPV) к изменению на 1 % каждого параметра из «короткого» списка по формуле

, (1)

, (1)

где ε – коэффициент эластичности;

Δnpv – изменение чистой приведенной стоимости проекта, вызванное изменением на 1 % того или иного риск-фактора (параметра), %;

Δrf – изменение на 1 % соответствующего риск-фактора (параметра) проекта, %.

Здесь следует отметить, что анализ чувствительности может проводиться также относительно других показателей результата проекта – внутренней ставки окупаемости (IRR), соотношения «выгоды – затраты» (BCR) и т.п.

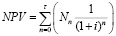

NPV вычисляется как сумма приведенных стоимостей годовых чистых денежных потоков, часть которых имеет отрицательное значение, а остальное – положительное:

, (2)

, (2)

где Nn – чистый денежный поток (net cash flow) в периоде n;

i – критериальная процентная ставка;

n – порядковый номер года (если нумерация от 0 до τ).

На третьем этапе анализа выявляются наиболее эластичные (критические) факторы. Если ε > 1, то соответствующий риск-фактор имеет решающее значение. Иначе говоря, даже незначительное изменение такого риск-фактора несет ощутимую угрозу для успеха проекта. Чем больше величина коэффициента ε, тем более чувствительным является проект к соответствующему риск-фактору. Критические риск-факторы (в соответствии с коэффициентом ε) целесообразно ранжировать в порядке от наиболее угрожающего до наименее угрожающего.

На четвертом этапе по каждому критическому параметру по модели проекта рассчитывается так называемая «величина переключения». Этот этап анализа показывает, как изменение отдельных показателей проекта (например, суммы капитальных вложений, стоимости строительства объекта, ежегодных эксплуатационных расходов на протяжении работы новостройки и т.д.) влияет на решение о предоставлении инвестиций.

Исходя из того, что чистая нынешняя (приведенная) стоимость (NPV) определенного проекта по прогнозным расчетам по модели имеет положительное значение, инвестиции в этот проект считаются целесообразными. Задача состоит в том, чтобы вычислить, насколько могут быть изменены риск-факторы, не нарушая вывод о целесообразности реализации проекта. Проект следует отклонить, когда его NPV имеет отрицательное значение. То есть поворотной точкой («величиной переключения»), когда решение о целесообразности проекта меняется на противоположное, является NPV = 0.

Для достижения поставленной цели сначала надо вычислить значение каждого отдельного риск-фактора (или комплексного, агрегированного параметра), которое приводит к нулевому значению NPV проекта. Другие риск-факторы проекта при этом остаются неизменными. После этого рассчитывается, насколько в процентном отношении изменилась величина риск-фактора по отношению к прогнозному значению. Чем меньше эта величина (выраженная в процентах) по модулю, тем более чувствительным к данному параметру является проект.

Таблица 1

Наиболее угрожающие факторы согласно анализу чувствительности по проекту строительства объекта спортивной инфраструктуры

|

Наиболее влиятельные агрегированные риск-факторы (групповые параметры проекта) |

Чувствительность функции NPV к изменению на 1 % параметра (коэффициент эластичности ε) |

Изменение параметра к «точке переключения» NPV, % |

|

Инвестиции в проект |

1,953 |

51,2 |

|

Операционные доходы |

1,867 |

53,5 |

Указанным способом можно выяснить, какой параметр проекта является наиболее угрожающим в контексте потерь по инвестиционному проекту.

Результат анализа чувствительности (на примере проекта строительства ледовой арены в ЮФО) кратко приведен в табл. 1.

На пятом этапе осуществляется сравнительная оценка возможности относительно точно спрогнозировать наиболее чувствительные факторы. Проект строительства ледовой арены в ЮФО будет осуществлен по модели контракта «под ключ», по которому подрядчику за весь комплекс работ выплачивается определенная общая сумма (Lump Sum), которая может быть откорректирована по регламентированной процедуре только при условиях, перечень которых является узким. Следовательно, спрогнозировать сумму инвестиционных расходов по этому проекту относительно несложно. Зато операционные доходы по проекту на годы вперед заранее определить очень непросто.

На шестом этапе выбирается сценарный фактор – параметр неопределенности, который может быть положен в основу составления сценариев. По анализируемому проекту наиболее влиятельные агрегированные риск-факторы («инвестиции в проект» и «операционные доходы») как по коэффициенту эластичности, так и по точке переключения отличаются несущественно (табл. 1). В то же время инвестиции в данном проекте спрогнозировать значительно легче, чем операционные доходы. Сценарным фактором неопределенности по данному проекту являются операционные доходы. Кроме того, следует отметить, что драйвером неопределенности здесь выступает количество проведенных международных спортивных соревнований за год-два, одно или ни одного. Именно этот параметр стоит в основе изменений совокупности операционных денежных поступлений по проекту. Следует также отметить, что этот показатель, взятый отдельно, может быть сокращен лишь на 50 % или на все 100 % от прогнозируемого оптимистического значения, а не на 1 % или, скажем, на 5 %, как того требует традиционный метод анализа чувствительности при расчете коэффициента ε. Это обстоятельство является дополнительным аргументом в пользу того, что в определенных специфических случаях целесообразно применять предлагаемый гибридный, модифицированный подход.

Седьмой этап предлагаемой процедуры анализа заключается в формулировании характерных сценариев развития событий. Эксплуатация ледовой арены будет происходить в течение десятилетий. Однако из-за наличия экономических циклов, ускорения инновационного развития, а также из-за возможности возникновения совершенно непредсказуемых обстоятельств период прогнозирования по проекту ограничен 11 годами. Из них два года являются инвестиционными (в течение которых будет продолжаться проектирование и строительство объекта). Применяя подход комбинаторики к успешности операционных денежных поступлений в течение отдельных лет периода прогнозирования, учитывая постепенную потерю объектом строительства конкурентоспособности, сформулированы следующие наиболее эффективные и ожидаемые сценарии для риск-анализа:

− два оптимистических, за которыми следуют четыре вероятных, а затем успешность снижается – три года по пессимистическому прогнозу;

− один оптимистичный, за которым следуют один вероятный, а потом семь лет по пессимистическому прогнозу;

− один оптимистичный, за которым следуют три вероятных, а затем пять лет по пессимистическому прогнозу;

− два вероятных, за которыми следуют семь лет по пессимистическому прогнозу;

− четыре вероятных, за которыми следуют пять лет по пессимистическому прогнозу.

Базовым сценарием (восьмой пункт гибридной процедуры анализа) из вышеупомянутых определен вариант по годам «2 оптимистических + 4 вероятных + 3 пессимистических». Этот сценарий является, во-первых, наиболее логичным, а во-вторых, таким, который дает самой высокой NPV.

Таблица 2

Результирующие данные анализа сценариев по проекту

|

Знаковые сценарии (комбинация лет по операционным доходам проекта: по оптимистическим, вероятным и пессимистическим прогнозам) |

Роль в оценке |

Изменение NPV по сравнению с базовым сценарием |

|

|

долл. США |

% |

||

|

2 оптимистических + 4 вероятных + 3 пессимистических |

базовый |

0 |

0 |

|

1 оптимистический + 3 вероятных + 5 пессимистических |

анализируемый |

-11354812 |

-40,47 |

|

4 вероятных + 5 пессимистических |

анализируемый |

-17301294 |

-61,67 |

|

1 оптимистичный + 1 вероятный + 7 пессимистических |

анализируемый |

-24288459 |

-86,58 |

|

2 вероятных + 7 пессимистических |

анализируемый |

-25426985 |

-90,64 |

На последнем этапе предлагаемой процедуры осуществляется сравнительная риск-оценка характерных сценариев. Результаты такой оценки по проекту строительства ледовой арены в ЮФО приведены в табл. 2.

Приведенные в табл. 1 и 2 данные предлагаются для использования в качестве стартового макета профиля риска и сценариев при осуществлении анализа по другим инвестиционным проектам соответствующего типа (в данном случае – проектам строительства объектов спортивной инфраструктуры).

Заключение

Взаимодополняющее, гибридное применение анализа чувствительности и анализа сценариев является полезным путем осуществления исследования рисков по инвестиционному проекту, когда определенные факторы неопределенности нельзя четко отделить – изменение такого фактора автоматически и по логике приводит к изменению ряда других связанных с ним факторов. Кроме того, к применению предлагаемого концептуального подхода может побудить невозможность изменения определенного показателя на небольшой процент, что препятствует использованию традиционного метода анализа чувствительности.

Гибридное применение анализа чувствительности и анализа сценариев позволяет определить ключевые потенциально проблемные групповые параметры проекта, сценарный риск-фактор и ведущий драйвер изменений, на основе которых могут быть сформулированы наиболее характерные сценарии, провести сравнительный риск-анализ сценариев.

Результаты применения соответствующей модели на примере определения профиля риска проекта строительства ледовой арены в ЮФО показали, что в проектах создания объектов международной спортивной инфраструктуры факторы риска эксплуатационной фазы являются ключевыми и даже преобладают факторы риска подготовительной и инвестиционной фаз. Несмотря на то, что по части методологических подходов эксплуатационная фаза находится за пределами управления проектом, оценка рисков, включая анализ чувствительности и сценарный анализ, должна охватывать весь период бизнес-модели.

С помощью публикации научно-практических исследований по теме применения анализа чувствительности и сценарного анализа целесообразно сформировать своеобразную базу практического опыта. Профиль риска и сценариев каждого такого кейса может быть использован в качестве стартового макета или ориентира при осуществлении риск-анализа по следующим инвестиционным проектам соответствующего типа. Это будет способствовать успешному привлечению средств на реализацию инвестиционных проектов восстановления и развития экономики России в посткризисный период.

Библиографическая ссылка

Арсаханова З.А., Гачаев А.М. ПРИМЕНЕНИЕ СЦЕНАРНОГО ПРОГНОЗИРОВАНИЯ В СТРУКТУРЕ УПРАВЛЕНИЯ ИНВЕСТИЦИОННЫМИ ПРОЕКТАМИ // Фундаментальные исследования. 2023. № 12. С. 13-19;URL: https://fundamental-research.ru/ru/article/view?id=43526 (дата обращения: 15.07.2026).

DOI: https://doi.org/10.17513/fr.43526