Система поддержки малого бизнеса в России в последние годы претерпевает значительные изменения. Пандемия и экономические санкции «недружественных стран» оказали существенное влияние на развитие малого и среднего предпринимательства, вследствие чего правительство обратило особое внимание на эту категорию бизнеса. Сегодня государство старается активно поддерживать малый бизнес путем предоставления льгот и субсидий, однако таких мер зачастую либо недостаточно, либо они не пользуются спросом у соответствующих категорий лиц. В настоящей работе авторы проанализировали ключевые проблемы начинающих предпринимателей и предложили варианты решений одной из наиболее существенных из них – низкая доступность дешевых источников финансирования деятельности на начальных её этапах.

Как отмечается многими исследователями, базисом экономической системы является малое и среднее предпринимательство. Однако в последнее время собственники и руководители предприятий (особенно относящиеся к категориям «индивидуальное предпринимательство» и «самозанятость») испытывают сложности с привлечением финансирования, в том числе – в виде банковских кредитов. Вследствие сказанного был сформулирован вопрос о том, каковы причины вышеназванной проблемы и каковы перспективы её решения.

Материалы и методы исследования

Вопросам поддержки развития и поддержки отечественного предпринимательства посвящено много трудов. В частности, в своих трудах Петренко Т.В. указывает, что причинами кризисов предпринимательства являются «технологические модернизации, сопровождающиеся изменениями социального обустройства» [1]; Шаронина Л.В. анализирует «основные ошибки, характерные для предпринимательства» [2]; коллектив авторов под руководством Ханиной А.В. решение части проблем малого предпринимательства видит в государственной поддержке бизнеса, особенно на начальных этапах его становления и развития [3].

Однако ключевым инструментом исследования проблем предпринимательства являются данные самих представителей бизнес-структур о том, с какими вызовами и проблемами им приходится сталкиваться в нынешних, непростых условиях ведения бизнеса. Наиболее актуальные данные о проблемах бизнеса могут быть получены исключительно путем анкетирования соответствующих субъектов и личных бесед с ними.

Результаты исследования и их обсуждение

На сегодняшний день экономика России переживает весьма непростые времена: за только что закончившейся коронавирусной пандемией COVID-19, со всеми её ограничениями на деятельность многих малых и средних предприятий, наступили времена «санкционных войн» России со странами «коллективного Запада» и США. Текущая обстановка никак не благоприятствует налаживанию эффективной деятельности многих предприятий, и в первую очередь тех, которые функционируют в производственном секторе – именно их затронули ограничения на поставки в Россию оборудования и технологий. Осознавая все сложности, с которыми сталкиваются начинающие предприниматели и самозанятые, государство стремится оказать им всяческую поддержку [4]. В числе основных мер, имеющих практический характер, можно назвать следующие.

1. Предоставление льгот (чаще всего – на региональном уровне) по налогам на прибыль и на имущество. В некоторых регионах ставка на указанные налоги может быть снижена более чем в 1,5 раза.

2. Оказание консультационной помощи по регистрации и ведению предпринимательской деятельности. Данный вид поддержки зачастую осуществляется на безвозмездной основе аффилированными с муниципальными органами власти структурами (фондами поддержки предпринимательства, центрами «Мой бизнес», региональными торгово-промышленными палатами и т.д.).

3. Предоставление грантовой и субсидиарной помощи отдельным категориям лиц на организацию и осуществление предпринимательской деятельности или самозанятости. Как показывает анализ, в последние 2-3 года особой популярностью пользуется заключение социальных контрактов, предусматривающих безвозмездную помощь самозанятым и предпринимателям в размере до 350 тысяч рублей.

4. Выдачу субъектам малого предпринимательства экспресс-займов [5]. Данный вид поддержки оказывается как в рамках реализации спецпроектов коммерческих банков, так и ранее указанными фондами поддержки предпринимательства, оказывающими как услуги по частичному субсидированию процентных ставок по кредитам, так и выступающими гарантами возврата займов.

5. Предоставление в аренду начинающим предпринимателям и самозанятым помещений из муниципального фонда для ведения бизнеса по льготным ценам.

Также можно отметить такие меры поддержки, как приостановление проверок деятельности организаций на начальном этапе их деятельности, помощь в поиске квалифицированных сотрудников, субсидии за трудоустройство молодежи, кредитные и налоговые каникулы для субъектов малого и среднего предпринимательства, адресная поддержка предприятий сферы АПК, помощь при осуществлении экспортно-импортных операций и т.д. Указанные программы хоть и пользуются спросом у заинтересованных лиц, однако их КПД пока еще далек от идеала. Дело в том, что многие начинающие предприниматели и самозанятые либо не знают о существующих программах поддержки, либо остерегаются сотрудничества с коммерческими банками и государственными структурами.

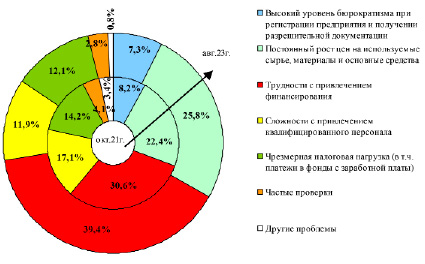

Рис. 1. Основные проблемы, с которыми сталкиваются представители малого предпринимательства (по данным авторских опросов 415 предпринимателей Ростовской области в октябре 2021 г. и 396 – в августе 2023 г.)

Для определения основных сложностей, с которыми сталкиваются начинающие субъекты малого предпринимательства, авторами исследования на протяжении последних трех лет осуществляется соответствующий мониторинг, результаты которого позволяют сделать вывод о росте проблем у предпринимателей и самозанятых с финансированием их проектов, особенно в первый год деятельности (рис. 1).

Как показывает анализ полученных авторами статистических данных, основные проблемы у предпринимателей за последние 2 года практически не поменялись. Следует лишь отметить существенный рост доли тех, кто стал испытывать проблемы с привлечением финансирования в свой бизнес: если в 2021 году такие проблемы отметил каждый третий предприниматель, то сегодня с этим сталкивается два человека из пяти. Для выявления причин указанного факта была проанализирована структура источников финансирования, используемых предпринимателями и самозанятыми на начальных этапах своей деятельности. В результате, по представленным принявшими в опросе предпринимателями данным, лишь четверть из них использует на начальном этапе деятельности собственный (в т.ч. семейный) капитал (23,2% опрошенных), в то время как остальные использовали заемный или привлеченный капитал, в т.ч. государственные субсидии (7,3%), банковские и иные кредиты (59,7%), а также иные источники внешнего финансирования (9,8%).

Следовательно, основная проблема финансирования деятельности малого предпринимательства заключается в изменениях, затрагивающих банковскую систему России. И действительно, как показывают официальные статистические данные, в последние 2-3 года наблюдается устойчивая тенденция к росту процентных ставок по кредитам, выдаваемым банками субъектам малого и среднего предпринимательства (рис. 2).

Среди основных причин, по которым в России в последнее время растут ставки по кредитам, можно выделить следующие.

1. Санкционное давление на экономику России со стороны «недружественных стран», из-за которого Центральный банк вынужден поднимать и держать на высоком уровне ключевую ставку. Ключевая ставка является одним из основных инструментов денежно-кредитной политики государства. Сегодня одной из основных причин, по которой Центральный банк России держит ключевую ставку на высоком уровне, является инфляция. Когда Банк России поднимает ключевую ставку, деньги в экономике становятся дороже.

Рис. 2. Динамика средневзвешенной процентной ставки по кредитам, предоставленным кредитными организациями субъектам малого и среднего предпринимательства [6]

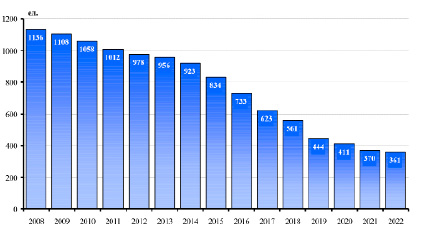

Рис. 3. Количество действующих кредитных организаций, всего на конец года [8]

Вслед за ключевой повышаются банковские ставки по кредитам и депозитам для населения и бизнеса. Людям становится выгоднее открывать вклады и сберегать, чем тратить и брать кредиты. Как следствие, снижается спрос на товары и услуги, цены начинают расти медленнее, то есть инфляция замедляется. Следовательно, борясь с инфляцией, вызванной, как утверждают аналитики [7], внешними факторами, Центральный банк приносит в жертву развитие как отечественной промышленности, так и всей экономики страны.

2. Рост уровня монополизации банковского сектора экономики России. Одним из факторов устойчивости национальной экономики является стабильность ее финансового сектора, и в частности банковской системы. Функционирование в стране значительного количества банков (к примеру, как это было в начале нулевых годов нынешнего столетия) обостряет конкуренцию между банками, что влечет снижение стоимости банковских услуг. Однако в погоне за прибылью руководство коммерческих банков может пойти на «сделку с совестью» и начать нарушать действующее законодательство и инструкции Центрального банка, в результате чего могут пострадать клиенты самого банка – как физические лица, так и представители бизнеса. Преследуя цель повышения устойчивости национальной финансовой системы, руководство Центрального банка России уже на протяжении многих лет последовательно «избавляется от балласта», снижая количество функционирующих банковских организаций (рис. 3).

С одной стороны, данный процесс гарантирует, что в системе остаются лишь проверенные и стабильные банковские организации, полностью соблюдающие как букву, так и дух законодательства. Работа с такими банками не может вызывать опасений у клиентов, однако возросший уровень монополизации банков, их укрупнение и необходимость выполнять все требования регулятора – не могут служить мотивирующим стимулом для одновременного роста качества услуг и снижения их стоимости. Как следствие, повышается уровень монополизации банковской сферы (по данным Центрального банка РФ, по состоянию на конец 2-го квартала 2023 года в распоряжении первой четверки крупнейших отечественных банков было сосредоточено около 68-70% всех банковских активов), а их услуги начинают расти в своей стоимости, а количество клиентов, которые могут оплатить эти услуги – начинает сокращаться. Результатом же является снижение доступности кредитов для представителей малого и среднего предпринимательства и, как следствие, прекращение их деятельности. Данный фактор негативно воздействует как на социально-экономические показатели нашего государства, так и на количество функционирующих на постоянной основе субъектов малого и среднего предпринимательства.

Итак, в сложившихся условиях требуется смена существующей парадигмы финансовой поддержки начинающих предпринимателей и самозанятых, базирующейся в значительной мере на предоставлении субъектам предпринимательства банковских кредитов. В сложившихся условиях начинающему предпринимателю требуется источник финансирования, не зависящий от колебания рыночной конъюнктуры, в том числе от изменения ключевой ставки, курса валют, стоимости нефти на фондовых биржах и т.д. Можно сделать несколько предложений по формированию таких источников.

Во-первых, государство может взять на вооружение хорошо зарекомендовавший себя в последнее время опыт заключения «социальных контрактов с малоимущими категориями граждан» на ведение ими предпринимательской деятельности. Однако перечень видов поддержки следует расширить, включив в нее не только малоимущих граждан, но и лиц, к ним формально не относящихся, но которым не хватает собственного капитала на начальных этапах работы. Заключение контрактов, их финансирование и контроль за их исполнением целесообразно возложить на местные администрации, предварительно проработав необходимую документацию и рейтинговую шкалу, по которым экспертная комиссия будет оценивать целесообразность субсидирования деятельности каждого потенциального соискателя. Сумму средств по контракту следует установить гибкой, в зависимости от капиталоемкости проекта, его полезности для региона и экспертной оценки привлекательности проекта.

Во-вторых, возможно ограничить максимальную ставку по кредитам для предпринимателей и самозанятых, которые обращаются в банк впервые, а целью их кредита является приобретение основных средств, комплектующих или материалов для организации или расширения предпринимательской деятельности. Максимальная ставка по таким кредитам должна быть не выше ключевой ставки Центрального банка, а срок кредита не превышает 1-2 года. А для того чтобы коммерческие банки не отказывали предпринимателям по надуманным причинам (ибо такие кредиты для них будут экономически непривлекательны), предлагается полностью освободить их от налогообложения по данным видам операций.

В-третьих, частичная ответственность за финансирование начинающих субъектов предпринимательства может быть вменена представителям крупного бизнеса, но не всем, а тем, кто получает сверхприбыль за текущий финансовый год. В качестве компенсации такие предприятия предлагается полностью или частично (в зависимости от объема оказываемой малому предпринимательству помощи) освободить от налога на сверхприбыль, вводимого законодателем с 1 января 2024 года [9].

Представленный выше перечень вариантов финансирования деятельности начинающих предпринимателей не является исчерпывающим и может быть расширен на местах с учетом возможностей бюджетов регионом и желания местных властей, однако даже в таком варианте очевидна реальность решения части проблем финансирования деятельности малого предпринимательства.

Заключение

Малое предпринимательство России на сегодняшний день испытывает определенные сложности с осуществлением своей деятельности. Часть этих проблем имеет финансовый характер: в сложившихся условиях санкционного давления на экономику России цены на ресурсы и оборудование лишь растут. Растут и ставки по кредитам для бизнеса, в результате чего часть предприятий вынуждены или закрываться, или переформатировать свою деятельность на более простую и экономную. В результате бюджет страны недополучает так необходимые сегодня налоговые платежи, а программы импортозамещения – не всегда приносят желаемый результат. Выходом из ситуации, как представляется авторам, может быть более масштабная поддержка малого предпринимательства и самозанятых (в том числе путем предоставления максимально льготного и не зависящего от внешних рыночных факторов финансирования и субсидирования), координируемая органами государственной власти.

Библиографическая ссылка

Зимовец А.В., Синиченко О.А. АНАЛИЗ ПРИЧИН МАЛОЙ ДОСТУПНОСТИ ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ ДЕЯТЕЛЬНОСТИ СУБЪЕКТОВ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА // Фундаментальные исследования. 2023. № 10. С. 37-43;URL: https://fundamental-research.ru/ru/article/view?id=43508 (дата обращения: 10.08.2026).

DOI: https://doi.org/10.17513/fr.43508