В современных условиях экономического развития основными точками роста могут быть крупные предприятия – субъекты хозяйственной деятельности региона, что производят экспортную и импортозамещающую продукцию, реализуют проекты, направленные на будущие технологические инновации. Как свидетельствует мировой опыт, главным фактором, способствующим развитию экономики, является активизация внутреннего и внешнего инвестирования. Развитие экономики России в значительной степени зависит от политики привлечения иностранных инвестиций [1; 2].

Цель статьи – усовершенствование методических подходов к оценке инвестиционной привлекательности предприятий в контексте социально-экономических отношений.

Материалы и методы исследования

Хозяйственная деятельность любого предприятия представляет собой непрерывную смену вложенного им собственного и привлеченного капитала. Если речь идет о промышленных предприятиях, их финансовые ресурсы изначально чаще всего находятся в денежной форме, далее они вкладываются в средства и предметы труда, что позволяет капиталу предприятия трансформироваться в незавершенное производство, а дальше – в готовую продукцию. После продажи готовой продукции вложенный капитал вновь высвобождается в денежной форме (с приростом против первоначальной суммы) и может вновь вкладываться в очередной круговорот.

Единого мнения относительно определения термина «инвестиционная привлекательность» в литературе не существует. В.В. Шнайдер определяет инвестиционную привлекательность как интегральную характеристику отдельных предприятий – объектов потенциального инвестирования с точки зрения перспективности развития производства и объема сбыта продукции, эффективности использования активов, их ликвидности, состояния платежеспособности и финансовой устойчивости [3].

Н.З. Вельгош, О.С. Сиваш, С.С. Змияк под инвестиционной привлекательностью объекта (страны, региона, предприятия или проекта) предлагают понимать целесообразность вложения в него свободных средств [4].

Анализ инвестиционной привлекательности предприятий заключается в количественной оценке достигнутого уровня его развития. Инвестиционная привлекательность приобретает те или иные характеристики в зависимости от того, под воздействием каких факторов происходит осуществление деятельности предприятием. Факторы условно разделяют на внешние и внутренние. К внешним факторам относят:

− инвестиционную привлекательность страны, что способствует развитию предпринимательства на законодательном уровне; характеризуется социально-политической, экономической стабильностью, развитой кредитно-финансовой системой;

− инвестиционную привлекательность региона, что оценивается через анализ экономического развития, изучение демографических характеристик, применение налоговых льгот;

− инвестиционную привлекательность отрасли, включающую уровень и вид конкуренции в отрасли, барьеры для вхождения в отрасль, технологии отрасли.

Внутренние факторы обусловлены финансово-хозяйственной деятельностью предприятия и должны отражать финансовое состояние, деловую активность, эффективность системы управления, производственный потенциал, инвестиционную и инновационную активность [2].

В данной работе применяются общенаучные методы исследования экономических явлений: научное абстрагирование, анализ, синтез, индукция, логический подход.

Результаты исследования и их обсуждение

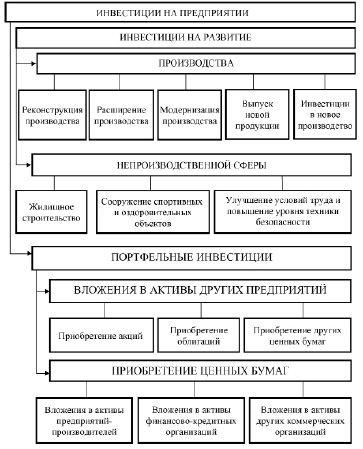

Определение перспективных предприятий – потенциальных субъектов роста экономики – зависит от формирования эффективной экономической и инвестиционной политики, которая создается, основываясь на четкой классификации инвестиций (рис. 1).

Преимущество предложенной классификации инвестиций в том, что она дает представление о цели предприятия относительно инвестиций.

В предложенных рекомендациях по комплексной системной оценке инвестиционной привлекательности промышленных предприятий с учетом требований начинать следует с определения стадии жизненного цикла предприятия (таблица).

Авторы предлагают рассматривать инвестиционную привлекательность как комплексный показатель, что включает набор факторов, которые подтверждают либо опровергают целесообразность инвестирования.

В роли комплексного показателя может выступать рейтинговое оценивание финансовых позиций участников рынка [5].

Рис. 1. Классификация инвестиционных ресурсов

В процессе моделирования рейтинговой привлекательности следует выделять некоторые специфические подходы:

1. Несоответствие официальной информации о компании реальному положению дел.

2. Расширение влияния на общие выводы экспертных оценок, в связи с тем, что некоторые экономические явления не поддаются формализации, например товарные кредиты.

3. Отсутствие эталонных значений.

4. Отсутствие информационной базы по дефолтам.

5. Высокая оперативность присвоения рейтингов и их изменчивость.

С учетом перечисленных подходов рейтинг инвестиционной привлекательности предприятий должен содержать два основных модуля (рис. 2).

Первый модуль (укороченная версия) должен отображать эффективность ведения хозяйственной деятельности.

Второй модуль (развернутая версия) кроме того, что демонстрирует эффективность ведения хозяйственной деятельности, предоставляет информацию, формирующую представление об уровне риска при осуществлении данного вида деятельности, содержит показатели, позволяющие определить долгосрочные и краткосрочные перспективы платежеспособности и в целом качество управления производством.

Определение жизненного цикла предприятия

|

Стадии жизненного цикла предприятия |

Период (года) |

Характеристика целесообразности инвестирования |

|

|

№ |

Название |

||

|

1 |

Рождение |

> 1 |

Предприятие считается инвестиционно привлекательным |

|

2 |

Детство |

1–2 |

|

|

3 |

Юность |

3–5 |

|

|

4 |

Ранняя зрелость |

6–10 |

|

|

5 |

Окончательная зрелость |

11–20 |

Инвестиции можно будет назвать прибыльными, если предприятие имеет перспективы для расширения рынка и роста на уже завоеванных сегментах. При этом небольшой объем инвестиций может обеспечить техническое перевооружение, а средства окупятся в скором времени |

|

6 |

Старение |

21–25 |

Инвестирование нецелесообразно, если не намечаются переформирования, реорганизация или реструктуризация предприятия (диверсификация продукции, услуг) |

|

7 |

Прекращение действий |

25 > |

Прекращение инвестирования предприятия или возрождения на новой основе |

Рис. 2. Рейтинг инвестиционной привлекательности предприятий

При отборе инвестиционно привлекательных предприятий следует ориентироваться на набор показателей, знание которых могло бы стать основой для составления комплексной характеристики как настоящего состояния, так и перспектив развития либо угасания конкретного предприятия. При этом не следует стремиться собрать все возможные показатели, относящиеся к теме. Набор показателей не должен делать процесс исследования чрезмерно трудоемким и, более того, не должен способствовать формированию противоречий в выводах.

Оценка инвестиционной привлекательности предполагает оценку финансово-экономической устойчивости предприятий, что является важнейшей характеристикой его деловой активности и надежности [6]. Оценка финансово-экономической устойчивости предприятия позволяет делать выводы о конкурентоспособности предприятия, о направлениях развития его потенциала, демонстрирует возможности для эффективной реализации экономических интересов всех участников хозяйственной деятельности.

Анализ финансовых коэффициентов во втором модуле позволяет прослеживать тенденции изменения устойчивости предприятия, а также делать сравнительный анализ на базе отчетности нескольких предприятий. Необходимо акцентировать внимание на том, что основным источником информации для проведения анализа с помощью финансовых коэффициентов является баланс предприятия (ф. № 1). Поскольку баланс от квартала к кварталу (уже не говоря о балансе год от года) может значительно изменяться, анализ коэффициентов может помочь сделать прогноз финансового состояния предприятия на длительное время. Системность экономического анализа наиболее полно реализуется в единстве оценок экономического, социального, экологического, научно-технического и других аспектов [7].

Провести оценку эффективности инвестиций позволяет применение индекса доходности, который по своему экономическому содержанию является аналогичным коэффициенту эффективности, но рассчитывается с учетом фактора времени:

(1)

(1)

где CIFt – доход в период t, полученный от использования (продажи) новинки;

COFt – размер инвестиций в инновации в периоде t.

Для оценки уровня и качества управления предусмотрена оценка соответствия управленческого персонала степени сложности выполняемых работ, оценке командной трудоспособности управленческого персонала [8].

Коэффициент соответствия квалификации управленческого персонала степени сложности выполняемых работ (Ксу) рассчитывается по формуле

Ксу = Чкр ÷ Чоб , (2)

где Чкр – численность руководителей и специалистов, занимающих должности своей квалификации;

Чоб – общая численность руководителей и специалистов предприятия.

Информационно-методическое обеспечение с учетом системного подхода позволяет оценить инвестиционную привлекательность предприятия, что положительно влияет на решение инвесторов по активизации привлечения инвестиций.

Заключение

Таким образом, одним из важных вопросов активизации инвестирования региона является приток инвестиционных ресурсов на уровне предприятий промышленности. При проведении оценки инвестиционной привлекательности промышленных предприятий важным является принцип системного подхода и комплексности.

Основными этапами оценки могут быть:

− определение жизненного цикла предприятия;

− проведение анализа основных показателей финансово-хозяйственной деятельности предприятия;

− моделирование рейтинга инвестиционной привлекательности, что является возможным путем реализации двухмодульной системы аналитических процедур;

− оценка уровня качества управления предприятием.

Библиографическая ссылка

Шарохина С.В., Шевченко Т.А., Ерофеев А.Л. ОЦЕНКА ИНВЕСТИЦИОННОЙ ПРИВЛЕКАТЕЛЬНОСТИ ПРЕДПРИЯТИЙ // Фундаментальные исследования. 2023. № 10. С. 32-36;URL: https://fundamental-research.ru/ru/article/view?id=43507 (дата обращения: 10.08.2026).

DOI: https://doi.org/10.17513/fr.43507