В условиях турбулентности конъюнктуры мирового рынка, трансформации внешнеторговых потоков, динамики товарного спроса и предложения в региональных хозяйственных комплексах страны, происходит существенное повышение нагрузки на определенные структурные подразделения таможенных органов, что отражается на эффективности их работы в целом. На протяжении многих лет в России, так же как и в ряде зарубежных стран, одним из направлений улучшения деятельности таможенных органов, предполагающим оптимизацию процессов таможенного регулирования и администрирования, является внедрение и развитие деятельности уполномоченных экономических операторов.

Обобщая представленные в разных источниках дефиниции термина «уполномоченный экономический оператор» (УЭО), можно утверждать, что УЭО является юридическое лицо, в том числе обладающее правом частной собственности, признанное государственным таможенным органом и включенное в государственный таможенный реестр как лицо, наделенное государством правом осуществлять деятельность, связанную с международным продвижением товаров.

В международной практике давно и активно развивается институт УЭО, тогда как в России формирование системы уполномоченных экономических операторов проходит достаточно сложно, так как прежде, чем войти в таможенный реестр, требуется пройти многочисленные рамочные стандарты безопасности, состоящие из значительного набора критериев [1, 2]. Данное условие, с одной стороны, обеспечивает надежность и прогнозируемость деятельности УЭО, а с другой стороны, делает процесс трудоемким и длительным.

Целью исследования является оценка современного состояния института уполномоченных операторов и формулировка возможных предложений по его совершенствованию.

Оценка степени изученности проблемы показала, что теоретико-методические и организационные вопросы формирования института УЭО изучены зарубежными и отечественными специалистами экономики и права и нашли свое отражение в законодательно-нормативной документации как отдельных стран, так и международных организаций. Наиболее известными правовыми актами, регламентирующими деятельность УЭО, являются:

− Конвенция об упрощении и гармонизации таможенных процедур [3];

− Регламент № 952/2013 «Устанавливающий Таможенный кодекс Союза» (Европарламента и Евросоюза) [4];

− Федеральный закон от 03.08.2018 № 289-ФЗ «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации» [5] и др.

Проблемы формирования и функционирования института УЭО изложены в публикациях материалов исследований разных авторов, представителей науки и практики. Так, Л.А. Коптева и Е.М. Борисова исследуя правовые основы института УЭО, пришли к выводу о том, что в настоящее время в России, с одной стороны, «создана нормативно-правовая база для функционирования УЭО, но с другой – много нерешенных вопросов по реализации деятельности УЭО и участников внешнеэкономической деятельности…» [6, с. 8].

Материалы и методы исследования

Методы исследования были выбраны исходя из того, что в соответствии с целью данной работы было обращено внимание не только на законодательно-нормативные документы, но и на организационно-экономический механизм, поэтому наряду с использованием эмпирического метода и метода экспертных оценок также были применены некоторые методы статистического анализа.

Анализ института УЭО в Российской Федерации показал, что обобщенной целью создания института уполномоченных экономических операторов является создание благоприятных и безопасных условий для интенсивного развития внешнеэкономической деятельности, в том числе торговли, на основе государственно-частного партнерства. Система уполномоченных экономических операторов, как правовой институт, представляет собой совокупность взаимосвязанных законодательно-правовых норм, обеспечивающих интересы государства и частных лиц, участвующих во внешнеэкономической деятельности. Основные структурные элементы российского института уполномоченных экономических операторов представлены на рис. 1.

Рис. 1. Основные структурные элементы института УЭО

Результаты исследования и их обсуждение

В ходе исследования современного состояния института УЭО было проанализировано соответствие целей создания данного экономико-правового института с другими его элементами. В результате был выявлен некоторый диссонанс – негармоничное сочетание общей цели с некоторыми элементами системы – мешающий развитию данного института в Российской Федерации.

По состоянию на 14 июня 2023 г. (достаточно сложный период для развития внешней торговли, характеризуемый резким увеличением экономических санкций со стороны развитых стран и транснациональных компаний в отношении России, касающихся в том числе сложившихся транспортно-логистических цепочек), количество вновь создаваемых УЭО незначительно возросло (на 3 ед., или на 11,5 %) по сравнению с резким спадом 2021 г. (на 43 ед., или на 62,3 %, по сравнению с 2020 г.; или на 57 ед. (на 68,7 %) по сравнению с 2019 г.). Динамика регистрации УЭО представлена в табл. 1.

На 14 июня 2023 г. в реестре Федеральной таможенной службы как действующие УЭО числятся 160 юридических лиц. Большинство из них имеют свидетельство о регистрации УЭО третьего типа (75 из 203 УЭО), которое является упрощенной формой регистрации и выдается при условии, что УЭО ранее не менее двух лет имело свидетельство о регистрации первого или второго типа. Из 203 действующих УЭО лишь 16 % составляют вновь зарегистрированные за последние 18 месяцев. Данные факты позволяют предположить наличие низкой заинтересованности юридических лиц в данном виде деятельности.

Об экономической привлекательности статуса УЭО более полно и объективно можно было бы судить, если было бы возможно получить результаты сравнительной оценки эффективности данной деятельности, основанные на анализе данных об объеме товарооборота, проходящего через УЭО; о времени, затраченном в среднем на выполнение одной таможенной операции (и в совокупности); о денежных затратах на оплату услуг УЭО; о стоимости затрат УЭО на осуществление своей деятельности. Однако информации по данным показателям, а также об эффективности деятельности существующих УЭО нет в открытом доступе, поэтому можно предположить, что неплохие результаты, скорее всего, имеют те УЭО, которые дольше находятся в реестре, например:

− акционерное общество «Морион» – один из мировых лидеров в области разработки и серийного производства пьезоэлектронных приборов;

− общество с ограниченной ответственностью «Асвалогистика», специализирующееся на автодорожных перевозках;

− общество с ограниченной ответственностью «СП ВИС-МОС», осуществляющее деятельность, связанную со строительством инженерных коммуникаций и т.п., а также с перевозкой грузов неспециализированными автотранспортными средствами и др.;

− общество с ограниченной ответственностью «Керама Марацци», специализирующееся на производстве и реализации керамических изделий;

Таблица 1

Динамика регистрации уполномоченных экономических операторов (УЭО) на 26 июня 2023 г., количество в штуках [7]

|

Показатели оценки |

годы |

Итого |

||||

|

2019 |

2020 |

2021 |

2022 |

за 1-е полугодие 2023 |

||

|

Количество зарегистрированных УЭО в год регистрации |

83 |

69 |

26 |

29 |

14 |

221 |

|

Количество УЭО в реестре по состоянию на 14 июня 2023 г., с учетом тех, которые исключены или приостановили свою деятельность |

73 |

61 |

26 |

29 |

14 |

203 |

|

действующие с момента регистрации по состоянию на 14 июня 2023 г. |

57 |

40 |

21 |

28 |

14 |

160 |

|

Отклонение числа действующих с момента открытия от зарегистрированных, % |

68,7 |

58,0 |

80,8 |

96,5 |

100 |

72,4 |

|

Включены в реестр 2023 г. как исключенные |

13 |

18 |

5 |

1 |

– |

37 |

|

Включены в реестр как приостановившие свою деятельность по состоянию на июнь 2023 г. |

3 |

3 |

– |

– |

– |

6 |

− общество с ограниченной ответственностью «Техно-Трейдинг», осуществляющее деятельность, связанную не только с продажей продукции промышленно-производственного назначения, но и с предоставлением транспортных услуг по перевозке грузов и др.;

− публичное акционерное общество «Сургутнефтегаз», являющееся одним из лидеров разведки, добычи и переработки нефти и газа; и другие виды деятельности;

− общество с ограниченной ответственностью «Пивоваренная компания "Балтика"».

Представленные компании, имеющие статус УЭО, по основной своей деятельности относятся к разным отраслям и подотраслям экономики, однако свой продукт они реализуют не только на внутреннем, но и на внешнем рынке, и поэтому регистрация их в статусе УЭО позволяет сократить время и сэкономить средства на прохождение таможенных процедур.

Еще один аспект, на который следует обратить внимание, заключается в том, что существующие в настоящее время УЭО взаимодействуют в основном с Центральным таможенным управлением (в среднем около 50 % от всех предусмотренных законодательством операций) и намного меньше с региональными таможенными управлениями. При этом такие виды деятельности УЭО, как временное хранение, доставка товаров в зону таможенного контроля, осуществление таможенного контроля и т.п., предполагает их осуществление в месте расположения таможенной границы, которая для автомобильных, железнодорожных и водных перевозок находится на периферии страны, но именно там менее всего зафиксирована деятельность УЭО. Например, на восточной границе – в Дальневосточном, а также в Северо-Кавказском таможенных управлениях деятельность УЭО составляет около 1 % от всего объема деятельности, осуществляемой УЭО. От 10 до 15 % представлена деятельность УЭО в Северо-Западном, Южном, Поволжском и Уральском таможенных управлениях, т.е. в тех регионах, где бизнес-среда более благоприятная, деятельность УЭО представлена в большей мере. Вместе с тем трансформация внешнеторговой деятельности и ее расширение в азиатских странах, а также перспектива развития новых логистических маршрутов через азиатские страны обуславливают актуальность активизации деятельности УЭО в Северо-Кавказском округе. Вместе с тем данные табл. 1 свидетельствуют о наличии роста регистрации УЭО, даже в условиях снижения и трансформации сложившихся внешнеторговых связей со многими основными партнерами. Однако доля остающихся в реестре УЭО всего лишь около 70 % от включенных в реестр, поэтому данный факт требует анализа причин, по которым значительная доля УЭО прекращает свою деятельность в течение первых двух лет. Причины могут быть разные, в том числе связанные с недобросовестным исполнением УЭО доверенных им обязанностей.

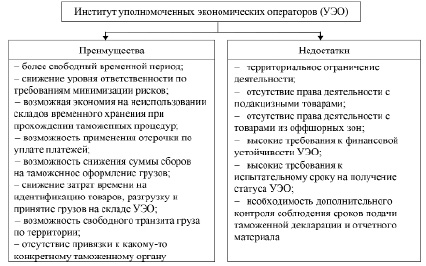

Преимущества и недостатки деятельности УЭО сформулированы во многих официальных документах и в обобщенном виде выложены на сайте Федеральной таможенной службы. Некоторые преимущества и недостатки представлены на рис. 2.

Как показывает практика, преимуществ у УЭО значительно больше, чем недостатков. Однако в Российской Федерации регистрация желающих получить статус УЭО незначительна в масштабах национальной экономики. По мнению экспертов, это объясняется, с одной стороны, жесткими требованиями, многочисленными критериями и условиями, которые необходимо выполнять для получения данного статуса, а с другой стороны, нежеланием проходить многочисленные проверки таможенных служб, соблюдения таможенного законодательства при выполнении возложенных на УЭО функций.

Вместе с тем, по мнению практиков, основными препятствиями к подаче заявлений на присвоение статуса УЭО выступают жесткие, с точки зрения большинства претендентов, требования к финансовой устойчивости; открытым площадкам и отчетности. Пример расчета финансовой устойчивости претендентов на статус УЭО, выполненный на основании требований Регламента № 952/2013 Европейского парламента и Совета Европейского союза, приведен в табл. 2.

Однако в современных нестабильных условиях внешнеэкономическая деятельность, скованная экономическими санкциями со стороны крупных внешних партнеров, делает исполнение данных условий весьма проблематичным. Вместе с тем появляются перспективы развития внешнеэкономических, в том числе торговых, отношений с партнерами из стран, не участвующих в санкциях. Поэтому можно предположить, что в условиях развития внешнеторговых отношений с дружественными странами и увеличением товарооборота с ними, потребность в увеличении количества УЭО будет возрастать.

Рис. 2. Основные организационно-экономические преимущества и недостатки российского института УЭО

Таблица 2

Расчет значений показателей финансовой устойчивости и совокупного показателя финансовой устойчивости

|

№ п/п |

Наименование показателя |

Критерий показателя (минимальный) |

Значимость показателя в баллах |

|

1 |

Чистые активы |

≥ 9 млн руб. |

30 |

|

2 |

Величина уставного капитала |

≥ 6 млн руб. |

10 |

|

3 |

Остаточная стоимость основных средств |

6 000 000 |

10 |

|

4 |

Коэффициент автономии |

≥ 0,30 |

|

|

5 |

Коэффициент общей (текущей) ликвидности |

≥ 1,00 |

10 |

|

6 |

Рентабельность собственного капитала |

≥ 5 % |

5 |

|

7 |

Коэффициент финансовой устойчивости |

≥ 0,6 |

|

|

8 |

Коэффициент обеспеченности текущей деятельности собственными оборотными активами |

≥ 0,10 |

5 |

|

9 |

Коэффициент маневренности собственного капитала |

≥ 0,20 |

5 |

|

10 |

Совокупный показатель юридического лица, претендующего на включение в реестр (минимум 50 баллов) |

||

Для дальнейшего развития УЭО в современных условиях необходимо:

− оптимизировать, в сторону смягчения, требования по финансовой устойчивости претендентов на статус УЭО, хотя бы на период действия экономических санкций, применяемых к России со стороны наиболее экономически развитых стран;

− рассмотреть варианты способствования и содействия, со стороны представителей региональной власти претендентам, в предоставлении и обустройстве УЭО открытых площадок для временного хранения товаров при прохождении таможенного контроля;

− совершенствование программ обучения и повышения квалификации для желающих стать уполномоченным экономическим оператором и тех, кто уже получил этот статус.

Заключение

В заключение можно отметить, что УЭО – это важный инструмент оптимизации таможенной деятельности, который действует во многих странах мира. В России он был введен в 2012 г., но особенно его значимость проявилась с созданием ЕАЭС, в частности с принятием Таможенного кодекса ЕАЭС.

УЭО позволяет не только оптимизировать деятельность таможни, но и предоставляет возможность для бизнеса минимизировать расходы времени и денежных средств на совершение таможенных операций, а также оптимизировать транспортно-логистическую цепочку поставок продукции. Вместе с тем создание УЭО не вызывает ажиотажа у бизнеса, так как для получения статуса требуется потратить много времени и усилий из-за слишком жестких и многочисленных требований для регистрации данного вида деятельности, в частности высоких критериев для оценки финансовой устойчивости. Безусловно, имеющиеся причины, ограничивающие развитие данного вида деятельности, необходимо детально изучать и по возможности устранять.

Библиографическая ссылка

Плюснина О.М., Стремоусова Е.Г. К вопросу о совершенствовании института уполномоченного экономического оператора в практике таможенных органов // Фундаментальные исследования. 2023. № 9. С. 29-34;URL: https://fundamental-research.ru/ru/article/view?id=43501 (дата обращения: 27.06.2026).

DOI: https://doi.org/10.17513/fr.43501