Понятие финансового мониторинга недостаточно изучено в литературе в настоящее время. В основе фундаментальной теории финансового мониторинга лежит понятийный аппарат изучаемого объекта, при этом следует учесть, что он объединяет базовые дефиниции, включающие теоретические аспекты исследования. Объектом исследования является финансовый мониторинг. Предметом исследования – комплекс дефиниций исследуемого объекта.

В рамках литературного обзора автором было определено, что финансовый мониторинг рассматривается как решение проблемы отмывания доходов, полученных преступным путем при совершении различных финансовых операций, в том числе внешнеэкономических [1]. На это указывает К.В. Сурнина, которая рассматривает в исторической последовательности и логической взаимосвязи различные понятия, в том числе финансовый мониторинг [2], который играет очень важную роль в проверке деятельности организации.

Этой же трактовки понятия финансового мониторинга придерживаются в своей работе Е.Т. Афиах и В. Аулиа [3], которые в исследовании дают определение финансового мониторинга, при этом делая акцент на том, что отсутствие финансового мониторинга может привести к финансовому мошенничеству внутри компании.

М.В. Меркушева в своей работе обосновывает необходимость пересмотра роли, места и подходов к проведению финансового анализа в системе мониторинга финансовой несостоятельности в процедурах банкротства [4] и рассматривает предметную область финансового мониторинга.

Г.Я. Остаев и др. применяют мониторинг для оценки финансового состояния бюджета муниципального образования, в исследовании определяется уровень финансовой сбалансированности, устойчивости и мероприятия по улучшению финансового состояния [5].

А.В. Ильин в своем исследовании дает развитие финансового мониторинга, использует методологию институциональной теории, за счет этого представляет более полную оценку процесса развития финансового мониторинга и выявляет его актуальные направления [6].

А.А. Амадаев и др. говорят о том, что финансовое состояние предприятия характеризуется системой показателей [7], при этом очевидно, что для этих целей необходимо использовать финансовый мониторинг. В то же время Н.К. Васильева и др. отмечают, что в современных реалиях в управлении финансовыми ресурсами на первый план выдвигаются вопросы поиска резервов достижения абсолютной эффективности российских компаний [8], чему должен способствовать их финансовый мониторинг.

С.Н. Белова изучает сущность понятия финансового мониторинга, рассматривая бюджетную сферу. В работе рассматривается понятие «финансовый мониторинг» в различных аспектах, дается авторское видение понятия финансового мониторинга, в котором отмечается, что на настоящий момент отсутствует нормативно-правовое определение и существует недостаточность научных подходов [9].

Р. Дожан и др. рассматривают понятийный аппарат финансового мониторинга для финтеха, т.е. для компаний, которые используют новейшие разработки в области мобильных платежей, онлайн-кредитования, цифровых мгновенных денежных переводов и других прорывных технологий при построении своих бизнес-моделей [10]. Следует еще упомянуть, что в работах рассматриваются понятия финансового мониторинга как составные части внутреннего финансового контроля или внутреннего аудита [11, 12].

В рамках литературного обзора было выявлено, что существует недостаточно исследований понятийного аппарата финансового мониторинга. Представленное исследование выходит за рамки традиционных исследований в области финансового мониторинга, т.е. цель заключается не в разработке лучшей или более точной модели финансового мониторинга, а разработке тезауруса финансового мониторинга.

Цель исследования – разработка комплекса дефиниций финансового мониторинга.

Материалы и методы исследования

Для достижения цели исследования автором была использована теория динамических информационных систем (ТДИС), в которой применяется категориальный аппарат в границах исследуемого объекта, и разработка механизма системного познания. Многочисленные исследования в различных областях знаний, например воспитании [13], педагогике [14], экономике [15, 16], техносферной безопасности [17], юриспруденции [18], проводятся при использовании теории динамических информационных систем. С помощью категориальных схем, используемых в ТДИС, можно визуализировать научную теорию.

В категориальной схеме ставится триада [19], на основании которой можно сделать формальное интерпретирование исследуемого понятия и рассмотреть его сущность. Составление триады для исследуемого объекта можно аргументировать в большинстве случаев тем, что двухэлементная характеристика недостаточна для понимания объекта, при этом надо представлять, что большое число элементов может привести к трудностям изучения явления. Следовательно, на основании методологии ТДИС приходим к выводу, что трактовка изучаемого объекта через триаду понятий является необходимой и достаточной для описания сущностных характеристик.

Триадическая дешифровка может быть разработана для разных уровней, когда каждое последующее понятие в отдельности разбивается на части или конкретизируется с помощью триадической дешифровки. Представленная детализация может проводиться несколько раз и зависит от требуемой степени конкретизации.

Иногда двухуровневая триадическая дешифровка считается достаточной для изучаемого объекта. Разработанная с помощью системы ТДИС модель дает возможность для анализа внутренних аспектов объекта.

На следующем этапе применяется метод мутаций или перестановки категории, которая сочетает следующий процесс познания:

1. Используются определенные индексы вспомогательных понятий, которые переставляются в соответствии с математическими правилами, что как раз и является основой мутации. На основании перестановок появляются триады следующего уровня, в которых наиболее полно рассматриваются аспекты объекта исследования [19, с. 176].

2. На основании первого процессного шага формируются новые названия триад, которые характеризуют объект с разных сторон.

3. Анализируются выявленные шесть аспектов объекта, полученные в результате мутации категорий.

На основании триадической дешифровки получаются определенные понятия исследуемой предметной области, которые необходимы для формирования научной теории изучаемого объекта.

Результаты исследования и их обсуждение

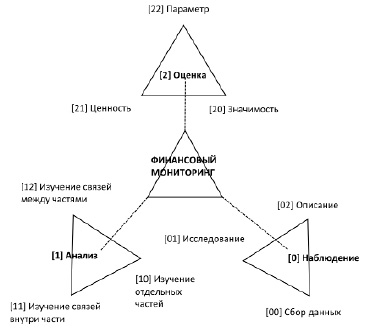

Автором в предыдущем исследовании [20] была разработана двухуровневая триадическая дешифровка понятия финансовый мониторинг. Базовыми аспектами финансового мониторинга были выбраны наблюдение, анализ, оценка (рис. 1). Таким образом была сформулирована базовая категориальная схема, которая отражала сущность финансового мониторинга.

В рамках настоящего исследования при использовании метода мутации категорий и двухуровневой триадической дешифровки (рис. 1) были разработаны новые категориальные схемы, частично представленные на рис. 2, 3, которые отражают комбинации вспомогательных понятий в соответствии с определенным математическим алгоритмом.

Каждая схема на рис. 2, 3 формирует аспект финансового мониторинга, который требует интерпретации и описания. Полное описание мутации категорий финансового мониторинга представлено в табл. 1.

Рис. 1. Двухуровневая триадическая дешифровка понятия «финансовый мониторинг» [20]. Схема А

Рис. 2. Схема Б Источник: составлено автором

Рис. 3. Схема B Источник: составлено автором

Представленные категориальные схемы (рис. 2, 3) показывают результат процедуры перестановки разработанных вспомогательных понятий, отражают аспекты финансового мониторинга. Необходимо рассматривать и интерпретировать полученную триаду.

Схема А (рис. 2) является основополагающей и отражает сущностные характеристики финансового мониторинга в процессе трансформации. Схема выступает исходным вариантом, определяя составляющие финансового мониторинга:

1) наблюдение – фиксируемое восприятие объекта в финансовом мониторинге ([00]–[01]–[02]);

2) анализ – разделение финансового мониторинга на составляющие части ([10]–[11]–[12]);

3) оценка – оценивание неизвестных параметров финансового мониторинга ([20]–[21]–[22]).

Исходная схема отражает совокупность базовых составляющих финансового мониторинга и используется для дальнейших перестановок понятий и формирования синтезированных понятий. Перестановки строятся на базе трех базовых дефиниций финансового мониторинга: наблюдение, анализ, оценка.

Разработанная совокупность понятий предполагает, что финансовый мониторинг в процессе трансформации – это система, которая имеет комплексное наблюдение, комплексный анализ и комплексную оценку по всем направлениям деятельности организации с учетом изучения частей и их взаимосвязей.

Схема Б (рис. 3) показывает, что система финансового мониторинга зависит от условия или имеющихся данных, заложенных в ней, ценностных параметров и определенных связей исследуемых параметров. Данная схема может быть интерпретирована как сбор данных об отдельных частях, их исследовательская ценность, связанность и описательная связь параметров.

Таблица 1

Мутации категорий финансового мониторинга

|

Индекс |

Триадические комплексы сформированных понятий |

Производное понятие |

Интерпретация полученного понятия |

|

А |

[00] сбор данных |

[0] Наблюдение |

Комплексное наблюдение |

|

[01] исследование |

|||

|

[02] описание |

|||

|

[10] изучение отдельных частей |

[1] Анализ |

Комплексный анализ |

|

|

[11] изучение связей внутри части |

|||

|

[12] изучение связей между частями |

|||

|

[20] значимость |

[2] Оценка |

Комплексная оценка |

|

|

[21] ценность |

|||

|

[22] параметр |

|||

|

Б |

[00] сбор данных |

Сбор данных при изучении отдельных частей и их значимости |

Сбор данных об отдельных частях |

|

[10] изучение отдельных частей |

|||

|

[20] значимость |

|||

|

[01] исследование |

Исследование в изучении связей внутри части и их ценности |

Исследовательская ценность и связанность |

|

|

[11] изучение связей внутри части |

|||

|

[21] ценность |

|||

|

[02] описание |

Описание изучения связей между частями по параметрам |

Описательная связь по параметрам |

|

|

[12] изучение связей между частями |

|||

|

[22] параметр |

|||

|

В |

[00] сбор данных |

Сбор данных по параметрам при изучении связей внутри части |

Сбор данных внутри частей |

|

[22] параметр |

|||

|

[11] изучение связей внутри части |

|||

|

[01] исследование |

Исследование значимости в изучении связей между частями |

Исследовательская значимость в связях |

|

|

[20] значимость |

|||

|

[12] изучение связей между частями |

|||

|

[02] описание |

Описание ценности в изучении отдельных частей |

Ценностное изучение частного |

|

|

[21] ценность |

|||

|

[10] изучение отдельных частей |

|||

|

Г |

[00] сбор данных |

Наблюдение |

Комплексное наблюдение |

|

[01] исследование |

|||

|

[02] описание |

|||

|

[22] параметр |

Параметрическая значимость ценности |

Комплексный анализ |

|

|

[20] значимость |

|||

|

[21] ценность |

|||

|

[11] изучение связей внутри части |

Изучение взаимосвязей разного уровня детализации |

Комплексная оценка |

|

|

[12] изучение связей между частями |

|||

|

[10] изучение отдельных частей |

|||

|

Д |

[00] сбор данных |

Сбор данных при изучении отдельных частей и их значимость |

Сбор данных об отдельных частях |

|

[10] изучение отдельных частей |

|||

|

[20] значимость |

|||

|

[22] параметр |

Параметрическое описание в изучении связей между частями |

Параметрическое описание в связях |

|

|

[02] описание |

|||

|

[12] изучение связей между частями |

|||

|

[11] изучение связей внутри части |

Изучение связей внутри частей через ценность исследования |

Исследование ценностных связей |

|

|

[21] ценность |

|||

|

[01] исследование |

|||

|

Е |

[00] сбор данных |

Сбор данных по параметрам для изучения связей внутри частей |

Параметрический сбор данных |

|

[22] параметр |

|||

|

[11] изучение связей внутри части |

|||

|

[10] изучение отдельных частей |

Изучение отдельных частей при описании ценности |

Ценностное описание частного |

|

|

[02] описание |

|||

|

[21] ценность |

|||

|

[20] значимость |

Значимость при изучении связей между частями исследования |

Значимость исследования связей |

|

|

[12] изучение связей между частями |

|||

|

[01] исследование |

Примечание: составлено автором.

Таблица 2

Матрица структуры разработанных понятий

|

Схема А |

Схема Г |

Схема Б |

Схема Д |

Схема В |

Схема Е |

|

Наблюдение |

Наблюдение |

Сбор данных при изучении отдельных частей и их значимости |

Сбор данных при изучении отдельных частей и их значимости |

Сбор данных по параметрам при изучении связей внутри части |

Сбор данных параметров для изучения связей внутри частей |

|

Анализ |

Оценка |

Исследование в изучении связей внутри части и их ценности |

Изучение связей внутри частей через ценность исследования |

Исследование значимости в изучении связей между частями |

Изучение отдельных частей при описании ценности |

|

Оценка |

Анализ |

Описание изучения связей между частями по параметрам |

Параметрическое описание в изучении связей между частями |

Описание ценности в изучении отдельных частей |

Значимость при изучении связей между частями исследования |

|

Обобщенный аспект исследуемого понятия |

|||||

|

Сущность и содержание финансового мониторинга |

Параметрическое изучение связей финансового мониторинга в процессе изменений |

Развитие финансового мониторинга в процессе его изменения |

|||

Примечание: составлено автором.

Совокупность сформированных понятий отражает общий анализ собранных данных в финансовом мониторинге. По результатам исследования автором было выявлено, что отдельные части финансового мониторинга могут быть направлены на проверку финансов во всех видах деятельности предприятия, при этом финансовый мониторинг может проводиться с помощью средств цифровизации и могут быть получены максимально точные данные, на основании которых будут сформированы рекомендации и предложения по дальнейшему использованию финансовых средств. Таким образом, схема Б рассматривает аспект финансового мониторинга, который подлежит дальнейшему исследованию – процесс взаимодействия отдельных частей, которыми могут выступать данные о финансах в основной, финансовой и инвестиционной деятельности предприятия или организации.

Схема В (рис. 3) может рассматриваться как развитие финансового мониторинга в процессе его изменений – сбор данных, исследование значимости в связующих звеньях, ценностные параметры в отдельных частях. Возможность дальнейшего развития финансового мониторинга является исследовательской задачей.

Схема Г частично соответствует схеме А, но имеет другое расположение. Смысл такой перестановки в том, что в первую очередь важным является сбор данных, на втором месте по важности параметр, по которому данные связаны, а взаимосвязи между и внутри изучаемых данных занимают последнее место по значимости.

В схеме Д присутствуют понятия, рассматриваемые частично в схеме Б, с новым расположением. Сформированная система позволяет рассматривать важность сбора данных об отдельных частях финансового мониторинга при условии использования параметрических описаний в связях между частями, при этом в обязательном порядке изучаются внутри частей.

Анализируемая схема Е представляет собой созданные синтезированные понятия. Рассматриваемая и анализируемая последовательность зависит от параметрических данных внутри каждой части финансового мониторинга, т.е. в данной схеме рассматривается система финансового мониторинга от частного к общему. Матрица структуры обобщенных понятий показывает аспекты финансового мониторинга в процессе модификации (табл. 2).

Таким образом, представленные схемы формируют совокупность исследовательских задач, с помощью которых можно определить перспективные направления изучения и осмысления особенностей понятийного аппарата финансового мониторинга в процессе изменений от поставленных целей.

Заключение

При проведении исследования с использованием метода мутации категорий были получены следующие результаты:

Во-первых, выявлены фундаментальные характеристики понятия «финансовый мониторинг», которые отражают его сущность и содержание. Такими характеристиками являются наблюдение, анализ, оценка. Во-вторых, на основании исходной категориальной схемы была проведена перестановка понятий, которая отражала существующие характеристики финансового мониторинга. В-третьих, на основании мутаций категорий разработаны производные триады финансового мониторинга. В-четвертых, при помощи ТДИС сформирован понятийный аппарат финансового мониторинга, который полностью и достаточно отражает исследуемый объект. Таким образом, по результатам проведенного исследования можно говорить о развитии научной теории финансового мониторинга, которая включает в себя тезаурус предметной области. Использование ТДИС как междисциплинарной методологии расширяет представление об исследуемом объекте.

Практическая ценность проведенного исследования заключается в том, что представленный понятийный аппарат может стать фундаментом для формирования дальнейшей методологии исследования финансового мониторинга.

Значимость существующего исследования, по мнению автора, состоит в дальнейших перспективах с целью анализа и осмысления финансового мониторинга. Определение совокупности характеристик финансового мониторинга может быть использовано при планировании на предприятиях и организациях на разных уровнях менеджмента. Кроме этого, сформированная понятийная область финансового мониторинга открывает возможности дальнейшего исследования для разработки наиболее полной научной теории.

Библиографическая ссылка

Синцова Е.А. ФIИНАНСОВЫЙ МОНИТОРИНГ: КОМПЛЕКС ДЕФИНИЦИЙ // Фундаментальные исследования. 2023. № 7. С. 50-57;URL: https://fundamental-research.ru/ru/article/view?id=43481 (дата обращения: 26.06.2026).

DOI: https://doi.org/10.17513/fr.43481