Рынок устойчивого финансирования, в частности рынок «зеленых» и социальных облигаций, уступает по своему объему рынку традиционных финансовых инструментов. При этом главная мотивация выпуска таких финансовых инструментов состоит не только в получении инвесторами повышенного купонного дохода, но и в оценке собственного вклада в развитие климатических и социальных проектов. Согласно оценке Всемирного экономического форума, именно экологические риски остаются самыми значимыми рисками в 2023 году, что подтверждает актуальность исследования [1].

«Зеленые» облигации (green bonds) – вид долговых финансовых инструментов, выпуск которых направлен на получение и аккумулирование инвестиций с целью дальнейшего финансирования различных экологических проектов [2]. Социальные облигации представляют собой целевой финансовый инструмент, поступления от которого направляются на решение важных социальных проблем [2]. Выпуск вышеуказанных облигаций строго регламентирован принципами и правилами отбора, заложенными двумя организациями: Green Bond Principies и International Capital Markets Association. Средства, полученные в результате выпуска таких финансовых инструментов, направляются, в основном, на развитие экологического транспорта (электромобилей), создание и развитие энергосберегающих инфраструктур, финансирование проектов, связанных с возобновляемой энергетикой, а также на решение таких социальных проблем, как рост преступности, алкоголизма, наркомании и др. Проекты, под которые планируется привлечь финансирование, посредством выпуска «зеленых» и социальных облигаций, должны обладать экологической или социальной пользой для общества. Оценку эмиссионных документов и важность проектов осуществляет специальный независимый эксперт-верификатор. С начала ХХI века мировое сообщество обратило пристальное внимание на учет экологических, социальных и управленческих факторов в экономической деятельности. Симбиоз данных факторов в дальнейшем сформировал современную ESG-повестку.

Целью данного исследования является оценка современного состояния российского рынка «зеленых» и социальных облигаций и его доли в общемировом объеме. В первую очередь, необходимо проанализировать объемы и динамику выпуска «зеленых» и «социальных» облигаций по странам-лидерам выпуска таких ценных бумаг. Далее необходимо предложить новые и альтернативные методы повышения эффективности российского рынка устойчивого финансирования. В своем исследовании мы сделаем акцент только на выпуске и обращении «зеленых» и социальных облигаций, как наиболее масштабных по объему привлеченных инвестиций, а также по количеству эмитентов. Несмотря на это, для полноты исследовательской картины не стоит забывать о том, что существуют иные инструменты устойчивого финансирования: облигации устойчивого развития, облигации катастроф, переходные облигации, пандемические облигации, «голубые» и «оранжевые» облигации и другие.

Материалы и методы исследования

Материалами для исследования послужили статистические данные международной организации Climate Bonds Initiative, Международного экономического форума, Всемирного банка агрегатора данных о финансовых рынках CBonds и других источников. В данной работе использованы общенаучные и специальные методы исследования, в частности методы структурно-динамического анализа и метод классификации. В научной статье проведен анализ абсолютных и относительных изменений представленных в работе показателей.

Результаты исследования и их обсуждение

Первый выпуск «зеленых» облигаций датирован 2007 годом, когда Европейский инвестиционный банк выпустил облигацию под названием Climate Awareness Bonds [3]. В Российской Федерации первый выпуск состоялся в 2018 году, ее инициатором стала компания «Ресурсосбережение ХМАО» [4]. Сегодня «зеленые» и социальные облигации являются важными инструментами в контексте развития мирового устойчивого финансирования. Данный тезис подтверждает высокий совокупный объем эмиссии «зеленых» облигаций в размере 2,15 трлн $, а также социальных облигаций в размере 653,6 млрд $ [5]. Однако объем эмиссий еще не приблизился к объему выпуска традиционных облигаций. Например, общий объем американского рынка облигаций составляет 42 трлн $, что в 19,5 раз больше эмиссии «зеленых» облигаций, выпущенных во всем мире [5]. Российская Федерация активно развивает климатическую повестку, а также внедряет общепринятые инструменты устойчивого финансирования. В конце 2019 года на Московской бирже был открыт Сектор устойчивого развития. На сегодняшний день в данном секторе обращаются «зеленые» и социальные бонды таких российских компаний, как «Ростелеком», МТС, «Сбер», «Камаз». Объем «зеленых» облигаций на российском рынке к концу 2022 года достиг отметки 300 млрд рублей, или чуть более 4 млрд $. Проведем сравнительный анализ ежегодного объема выпуска «зеленых» облигаций на российском рынке в период с 2018 по 2022 год, сравнив его с аналогичной динамикой выпуска на мировом рынке (табл. 1).

Анализируя данные из таблицы 1, можно сделать вывод о том, что российские эмитенты к концу 2022 года занимали долю 0,41% от совокупного объема выпуска «зеленых» облигаций стран-лидеров и 0,0018% в совокупном мировом объеме. К сожалению, российский рынок «зеленых» облигаций меньше американского в 73 раза, китайского в 60, немецкого в 49, французского в 38, а голландского в 23. Несмотря на это, именно на российском рынке отмечен наибольший положительный рост (+1152,54%). Связано это с созданием условий для практического применения данного инструмента в российских компаниях (активно развивается Сектор устойчивого развития Московской биржи). Немаловажным фактором роста послужил «эффект новизны», который способствовал активному выпуску и использованию «зеленых» облигаций в 2018-2021 гг.

Таблица 1

Сравнение объема российского и лидеров мирового рынка «зеленых» облигаций

|

Эмитенты |

2018 г. |

2019 г. |

2020 г. |

2021 г. |

2022 г. |

Сумма |

Доля |

Изменение 2022/2018 гг. |

Относительное изменение 2022/2018 гг. |

|

млрд $ |

% |

млрд $ |

% |

||||||

|

Российские |

0,07 |

0,03 |

1,43 |

1,61 |

0,87 |

4,01 |

0,41 |

0,80 |

1152,54 |

|

Американские |

35,4 |

54,1 |

50,9 |

90 |

64,4 |

294,80 |

29,89 |

29,00 |

81,92 |

|

Китайские |

31,1 |

31,5 |

23,8 |

72,2 |

85,4 |

244,00 |

24,74 |

54,30 |

174,60 |

|

Немецкие |

7,6 |

18,7 |

42,4 |

67,1 |

61,2 |

197,00 |

19,97 |

53,60 |

705,26 |

|

Французские |

14,7 |

31,3 |

39 |

43,6 |

24,8 |

153,40 |

15,55 |

10,10 |

68,71 |

|

Голландские |

7,4 |

15,2 |

18,4 |

25,5 |

26,7 |

93,20 |

9,45 |

19,30 |

260,81 |

|

Итого |

96,27 |

150,83 |

175,93 |

300,01 |

263,37 |

986,41 |

100,00 |

167,10 |

173,58 |

Источник: составлено автором на основе данных Climate Bonds Initiative [5].

Суммарный объем выпущенных «зеленых» облигаций в рассматриваемых странах составил 986,4 млрд $. Лидером среди всех стран является США с объемом выпуска в 294,8 млрд $. Также лидерами по объему выпуска за последние пять лет стали китайские и немецкие эмитенты. Основным конкурентным преимуществом данных стран является более высокий уровень организации финансовых институтов и регуляторных инструментов. Рост объема эмиссии «зеленых» облигаций также обусловлен, на наш взгляд, усилением климатической повестки в Европе и Северной Америке. Наименьшее относительное изменение отмечено у французских эмитентов (+68,71%). Связано это с ужесточением принципов «зеленого» финансирования в Европейском союзе, а также с введением новых правил раскрытия информации об устойчивом финансировании, что снижает преимущества применения «зеленых» бондов по сравнению с традиционными финансовыми инструментами. Если анализировать динамику выпуска на мировом рынке по типу эмитентов, то наибольшую долю среди всех эмитентов занимают финансовые корпорации (29%). Что касается остальных эмитентов, то большое влияние имеют также нефинансовые корпорации (25%), государственный сектор (19%), а также суверенные фонды (16%). Оставшиеся доли занимают банки развития и местные правительства. Наибольшая доля финансовых корпораций в выпуске «зеленых» облигаций обусловлена, конечно же, спецификой финансовой деятельности данных организаций. Основные фондовые биржи, на которых котируются данные ценные бумаги, – это Стокгольмская фондовая биржа, Лондонская фондовая биржа, Амстердамская фондовая биржа. Всего к концу 2022 года на мировом рынке зарегистрировано более 2219 эмитентов. Большая их часть расположена в Азии – 887, где на Китай приходится 19,9% [5]. Остальное количество эмитентов распределено по Европе, Северной и Латинской Америке, а также Африке.

Следующим важным инструментом финансирования являются социальные облигации. Социальные облигации стали одним из главенствующих финансовых инструментов в период пандемии COVID-19. Рассмотрим в таблице 2 динамику ежегодного объема выпуска социальных облигаций в Российской Федерации в период с 2018 по 2022 год в сравнении с аналогичной динамикой выпуска у лидеров мирового рынка.

Российские эмитенты занимают долю 0,79% в объеме выпусков социальных облигаций у стран-лидеров. Также у российских эмитентов отмечено наибольшее относительное изменение среди всех эмитентов (+3057,73%). Причинами роста, помимо увеличения количества корпоративных и государственных мер по борьбе с пандемией, послужило и появление новых институциональных участников на рынке устойчивого финансирования. В 2020-2022 годах эмиссией социальных облигаций отметились такие крупные российские компании, как «Совкомбанк», РЖД, «ДОМ.РФ» и др. Совокупный объем эмиссий социальных облигаций российских эмитентов к концу 2022 года составил приблизительно 3 млрд $, что в 65 раз меньше объемов лидера – французских эмитентов. Российский рынок занимает 0,79% всех мировых эмиссий и 0,3% от объемов всего российского рынка облигаций [5].

Таблица 2

Сравнение объема российского и лидеров мирового рынка «социальных» облигаций

|

Эмитенты |

2018 г. |

2019 г. |

2020 г. |

2021 г. |

2022 г. |

Сумма |

Доля |

Изменение 2022/2018 гг. |

Относительное изменение 2022/2018 гг. |

|

млрд $ |

% |

млрд $ |

% |

||||||

|

Российские |

0,06 |

0,08 |

0,07 |

0,79 |

2,00 |

3,00 |

0,79 |

1,94 |

3057,73 |

|

Французские |

14,7 |

2,1 |

48,4 |

77,5 |

54,5 |

197,20 |

51,61 |

39,80 |

270,75 |

|

Американские |

35,4 |

1,2 |

12,6 |

23,2 |

18,4 |

90,80 |

23,76 |

-17,00 |

-48,02 |

|

Японские |

4,2 |

4,2 |

7,7 |

6,6 |

3,6 |

26,30 |

6,88 |

-0,60 |

-14,29 |

|

Южнокорейские |

2,9 |

2,5 |

10,4 |

15,7 |

11,5 |

43,00 |

11,25 |

8,60 |

296,55 |

|

Голландские |

7,4 |

2,3 |

4,6 |

3,7 |

3,8 |

21,80 |

5,71 |

-3,60 |

-48,65 |

|

Итого |

64,66 |

12,38 |

83,77 |

127,4 |

93,8 |

382,10 |

100 |

29,14 |

45,06 |

Источник: составлено и рассчитано автором на основе данных Climate Bonds Initiative [5].

Отрицательную динамику показали американские, японские и голландские эмитенты. Причиной снижения выпусков стал следующий фактор: снижение заболевших в результате пандемии COVID-19, вследствие чего эмитенты перестали использовать социальные облигации для финансирования мероприятий по борьбе с пандемией, предпочитая вместо этого сочетание иных социальных мер. Если анализировать динамику выпуска социальных облигаций на мировом рынке по типу эмитента, то здесь наибольшую долю среди всех эмитентов занимают организации из государственного сектора (29%). Преобладание социальных облигаций государственного сектора обусловлено наличием наиболее масштабного финансового обеспечения, а также непосредственным выполнением социальной функции большинством государственных учреждений.

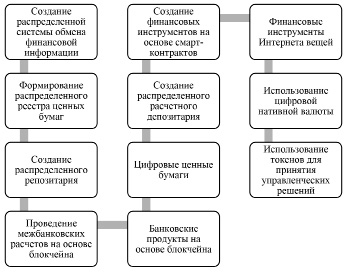

По результатам проведенного анализа можно сделать вывод, что российский рынок устойчивого финансирования обладает высоким потенциалом масштабирования, поэтому необходимо приложить усилия по увеличению доли российского рынка на мировой арене. Стремительная цифровизация мировой экономики и постепенный переход стран к Индустрии 4.0 побуждает нас предложить альтернативные варианты развития российского рынка устойчивого финансирования. На наш взгляд, решить проблему неэффективности российского рынка устойчивого финансирования можно при помощи технологий распределенных реестров (блокчейн). Блокчейн – технология децентрализованного хранения данных, основанная на криптографических методах защиты информации, позволяющая исключить посредников при осуществлении операций [6]. Важно рассматривать не только технологические преимущества блокчейна, но и его возможности в создании и обращении новых финансовых инструментов на цифровых платформах. Впервые такие меры были приняты Всемирным банком, который в 2018 году привлек более 100 млн долларов посредством альтернативного долгового инструмента на блокчейн [7]. Центральный банк Таиланда в 2020 году запустил экспериментальную блокчейн-платформу для популяризации «зеленых» облигаций у розничных инвесторов, которая позволила сократить эмиссионный процесс до двух дней [8]. На традиционном рынке облигаций стейкхолдерам зачастую трудно отслеживать движение капитала в режиме реального времени, а уж тем более иметь представление об эффективности привлечения средств в «зеленые» облигации. Блокчейн сможет решить данную проблему.

Автор статьи предлагает предлагаем разработать отечественную блокчейн-платформу, которая позволит:

а) быстрее размещать «зеленые» и социальные облигации, где в качестве расчетов выступит цифровой рубль, а в дальнейшем, при изменении и уточнении нормативной правовой базы в области регулирования криптовалют, стейблкоины – цифровые валюты, привязанные в пропорции 1:1 к фиатным деньгам, например рублю или юаню;

б) трансформировать отчетность эмитента, проспекты эмиссии и иные документы в цифровые токены данных, что поможет инвесторам обмениваться информацией в режиме реального времени и иметь возможность создавать общую историю динамики изменений актива;

Рис. 1. Упрощенная структура отечественной блокчейн-платформы Источник: составлено автором

Рис. 2. Этапы формирования единой цифровой рыночной инфраструктуры (ЕЦРИ) Источник: составлено автором

в) допустить к быстрой и упрощенной эмиссии даже небольшие компании, которые смогут выпускать ценные бумаги без наличия множества посредников (биржи, банки, инвестиционные консультанты). Все это позволит снизить транзакционные издержки при выпуске облигаций;

г) в дальнейшем позволит осуществить токенизацию активов эмитента, что поможет снизить бюрократическую и юридическую волокиту при передаче активов.

Упрощенно схематичное представление структуры данной платформы отражено на рисунке 1.

Обращение «зеленых» и социальных облигаций посредством блокчейн-платформы будет обладать рядом преимуществ как для государства, так и для инвесторов:

а) более эффективная поддержка нуждающихся групп населения посредством быстрого привлечения средств на социальные проекты;

б) более низкие процентные ставки за счет снижения транзакционных издержек;

в) снижение уровня коррупции за счет общественного контроля (блокчейн позволяет любому желающему отследить все транзакции);

г) более удобный инвестиционный процесс и повышение доступности к торгам;

д) снижение барьеров минимальных инвестиций за счет прихода инвесторов из числа представителей малого и среднего бизнеса;

е) повышение информационного обеспечения финансовых сделок.

Это не полный список преимуществ, ведь на сегодняшний день для эффективного внедрения предложенных мер необходимо как можно быстрее переформатировать нормативно-правовую базу под вызовы цифровой экономики и оценить риски внедрения блокчейна. После создания отечественной финансовой цифровой платформы на основе блокчейна мы предлагаем создать к 2040-2050 годах единую цифровую рыночную инфраструктуру (ЕЦРИ), которая позволит объединить в единое целое инфраструктуру Национального расчетного депозитария, Банка России, Минфина, Московской биржи, иных профессиональных участников рынка ценных бумаг, блокчейн-платформу и устройства инвесторов. В совокупности с применением национальных платежных и расчетных систем, а также созданной системы аудита крипторасчетов российский рынок устойчивого финансирования, на наш взгляд, значительно нарастит долю в общемировом объёме и повысит эффективность рынка в целом. Приблизительные этапы построения и масштабирования ЕЦРИ отражены на рисунке 2.

Заключение

Применение «зеленых» и социальных облигаций обладает высокой степенью важности в популяризации мировой климатической повестки. Традиционные методы повышения эффективности финансовых рынков показывают свою несостоятельность, следовательно, качественное развитие рынка устойчивого финансирования возможно, на наш взгляд, только с использованием принципиально новых цифровых технологий. В результате сравнительного анализа состояния российского и мирового рынка «зеленых» и социальных облигаций было определено, что российский рынок значительно уступает по объему привлеченных средств, однако у нас имеются перспективы развития. В рамках мер по повышению эффективности российского рынка устойчивого финансирования был предложен механизм поэтапного внедрения распределенных реестров на российском рынке устойчивого финансирования путем создания национальных блокчейн-платформ. Предложенные меры могут быть актуальны уже сейчас, однако для этого необходимо иметь сильный технологический базис, а также разработать четкий нормативный правовой процесс регулирования блокчейн-технологий.

Библиографическая ссылка

Миргасимов Д.Р. СРАВНИТЕЛЬНЫЙ АНАЛИЗ РОССИЙСКОГО И МИРОВОГО РЫНКА УСТОЙЧИВОГО ФИНАНСИРОВАНИЯ: СОСТОЯНИЕ И ПЕРСПЕКТИВЫ // Фундаментальные исследования. 2023. № 6. С. 36-41;URL: https://fundamental-research.ru/ru/article/view?id=43468 (дата обращения: 26.06.2026).

DOI: https://doi.org/10.17513/fr.43468