Одной из основных характеристик финансового состояния местного бюджета является его устойчивость. Финансовая устойчивость бюджета муниципального образования (МО) – это коэффициент, который определяет уровень самодостаточности бюджета, степень его сбалансированности.

Вопросы определения финансовой устойчивости местных бюджетов остаются одними из ключевых показателей уровня развития муниципальных образований. В настоящее время изучение проблем финансовой устойчивости является актуальным вопросом.

Цель исследования – анализ структуры доходов и расходов муниципальных бюджетов г. Владикавказ и г. Грозный и расчет коэффициентов финансовой устойчивости данных бюджетов.

Материалы и методы исследования

В рамках исследования применялись следующие методы: анализ, синтез, логический метод.

Результаты исследования и их обсуждение

Бюджетная система Российской Федерации (РФ) в соответствии с Бюджетным кодексом РФ состоит из трех уровней:

− федеральный бюджет и бюджеты государственных внебюджетных фондов;

− бюджеты субъектов РФ (региональные бюджеты) и бюджеты территориальных государственных внебюджетных фондов;

− местные бюджеты [1].

Важно подчеркнуть, что базовой целью достижения финансовой устойчивости бюджета любого уровня является рост уровня жизни населения. Данная цель не может быть реализована без повышения уровня самостоятельности бюджета. В связи с этим должны расти собственные доходы, позволяющие в полном объеме финансировать расходы муниципалитета. Экономический рост должен носить инклюзивный характер и оказывать влияние на все без исключения сферы, а это возможно в том числе за счет эффективного управления бюджетом. Основой для расчета финансовой устойчивости выступает бюджет, его расходная и доходная части.

Органы местного самоуправления принимают муниципальные правовые акты, регулирующие бюджетные правоотношения, в пределах своей компетенции в соответствии с настоящим Кодексом [2].

Рассмотрим структуры доходов муниципальных бюджетов г. Владикавказ и г. Грозный. Доходы местных бюджетов формируются из налоговых, неналоговых и безвозмездных поступлений.

В табл. 1 представлена структура доходов бюджета г. Владикавказ.

Доходная часть бюджета МО г. Владикавказ за истекшие три года демонстрирует устойчивую восходящую тенденцию. Общий объем доходов г. Владикавказ в 2019 г. составил 5222,9 млн руб. В 2020 г. исследуемый показатель составил 5473,7 млн руб., увеличившись к соответствующему периоду 2019 г. на 250,8 млн руб., или 4,8 %. В 2021 г. доходы выросли на 15 п.п. и достигли отметки 6296,59 млн руб.

Рассматривая структуру доходной части г. Владикавказ, можно сделать следующие выводы. Основную долю поступлений составляют безвозмездные поступления, в период с 2019 по 2020 г. они демонстрируют неоднозначную динамику. В 2019 г. их доля составила 54,41 %, в 2020 г. повысилась до уровня 56,83 %, в 2021 г. незначительно снизилась до 56,04%. Налоговые и неналоговые доходы снижаются в 2020 г. в фактическом выражении на 18,6 млн руб., а в 2021 г. увеличиваются на 405,24 млн руб., что на 17 % выше показателя предыдущего года. Это позволяет сделать вывод о том, что местный бюджет сам не в силах в полном объеме обеспечить выполнение всех своих функций и нуждается в поддержке от вышестоящих бюджетов.

Далее представлена таблица доходной части МО г. Грозный за 2019–2021 гг.

Согласно показателям, которые представлены в табл. 2, можно констатировать, что общий объем доходов имеет неоднозначную динамику на протяжении исследуемого периода.

Таблица 1

Структура доходной части муниципального образования г. Владикавказ за 2019–2021 гг. (млн руб.) [3]

|

2019 |

2020 |

2021 |

||||

|

Сумма |

Удельный вес, % |

Сумма |

Удельный вес, % |

Сумма |

Удельный вес, % |

|

|

Доходы, всего |

5222,9 |

100 |

5473,7 |

100 |

6 296,59 |

100 |

|

Налоговые и неналоговые доходы |

2381,5 |

45,59 |

2362,9 |

43,17 |

2768,1 |

43,96 |

|

Безвозмездные поступления |

2841,3 |

54,41 |

3110,8 |

56,83 |

3528,4 |

56,04 |

Таблица 2

Структура доходной части бюджета муниципального образования г. Грозный за 2019–2021 гг. (млн руб.) [3]

|

2019 |

2020 |

2021 |

||||

|

Сумма |

Удельный вес, % |

Сумма |

Удельный вес, % |

Сумма |

Удельный вес, % |

|

|

Доходы, всего |

7225,1 |

100 |

10004,2 |

100 |

9483,1 |

100 |

|

Налоговые и неналоговые доходы |

2226,0 |

30,81 |

2393,4 |

23,92 |

2787,6 |

29,39 |

|

Безвозмездные поступления |

4999,1 |

69,19 |

7610,7 |

76,07 |

6695,5 |

70,61 |

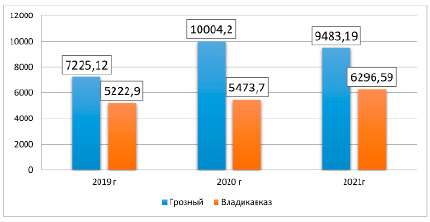

Рис. 1. Сравнение доходов бюджетов муниципальных образований г. Грозный и г. Владикавказ за 2019–2021 гг. (млн руб.) [3]

Объем доходов бюджета МО г. Грозный за 2019 г. составил 7225, 1 млн руб. В 2020 г. наблюдается увеличение данного показателя на 2779,08 млн руб., однако в 2021 г. доходы в абсолютном значении ниже аналогичного показателя предыдущего периода на 521 млн руб. и составляют 9483,19 млн руб.

Структура доходной части г. Грозный имеет нестабильную динамику. Налоговые и неналоговые доходы бюджета увеличиваются в 2021 г. по сравнению с 2019 г. на 561,5 млн руб., однако их доля снижается с 30,81 % в 2019 г. до 29,39 % в 2021 г.

Безвозмездные поступления за 2021 г. сложились в сумме 6695,5 млн руб., увеличившись на 1696,4 млн руб., или 34 %, по сравнению с 2019 г.

На рис. 1 представлено сравнение общего объема доходов муниципальных образований г. Владикавказ и г. Грозный за 2019–2021 гг.

Представленные на рис. 1 данные позволяют сделать вывод, что общий объем доходов бюджета МО г. Грозный превышает бюджет г. Владикавказ за весь анализируемый период, а именно в 2019 г. на 2002,22 млн руб., в 2020 г. – на 4530,5 млн руб., в 2021 г. – на 3186,6 млн руб. Основополагающей причиной выступает больший объем безвозмездных поступлений, получаемых г. Грозный от вышестоящих бюджетов. Следует отметить, что объем налоговых и неналоговых поступлений в бюджет у обоих муниципальных образований находится на одном уровне.

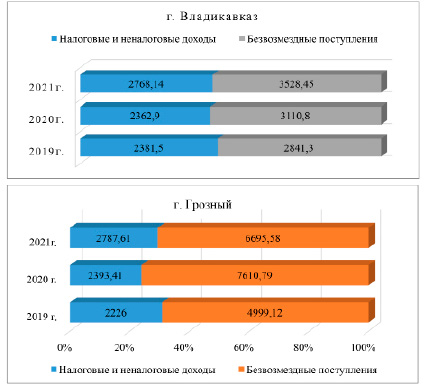

Бюджет муниципального образования г. Владикавказ, так же как и бюджет г. Грозный, дотационный. На основании проведенного анализа можно констатировать, что основную долю доходов бюджетов муниципальных образований занимают безвозмездные поступления.

Доходы бюджета г. Владикавказ показывают положительную динамику, причиной выступает рост безвозмездных поступлений в бюджет муниципального образования. Доходная часть бюджета г. Грозный имеет неустойчивую тенденцию.

Данные, представленные на рис. 2, свидетельствуют о зависимости местных бюджетов от вышестоящих бюджетов. В 2019 г. доля безвозмездных поступлений г. Владикавказ составила 54,41 %, в 2020 г. – 56,83 %, в 2021 г. – 56,04 %. В г. Грозный данные показатели составили 69,19; 76,07; 70,61 % соответственно. Таким образом, уровень дотационности муниципального образования Грозный гораздо выше, чем МО Владикавказ.

Перейдем к рассмотрению расходов МО. Анализ показателей, представленных в табл. 3, позволяет сделать вывод, что расходы бюджета г. Владикавказ имеют тенденцию к росту.

В 2019 г. общий объем расходов бюджета г. Владикавказ был исполнен на уровне 5096 млн руб., в 2020 г. аналогичный показатель вырос на 325,2 млн руб. и достиг отметки 5421,2 млн руб. В 2021 г. продолжилась положительная динамика, расходы в этом году были исполнены в сумме 6120,56 млн руб.

Рис. 2. Соотношение налоговых и неналоговых поступлений и безвозмездных поступлений в МО г. Владикавказ и МО г. Грозный за 2019–2021 гг. [3]

Таблица 3

Структура расходной части бюджетов МО г. Владикавказ и МО г. Грозный за 2019–2021 гг. (млн руб.) [3]

|

Владикавказ |

Грозный |

|

|

2019 г. |

5096,0 |

7291,8 |

|

2020 г. |

5421,2 |

10047,4 |

|

2021 г. |

6120,5 |

9455,3 |

|

Абсолютное отклонение |

||

|

2020–2019 |

325,2 |

2755,63 |

|

2021–2020 |

699,36 |

-592,17 |

|

Относительное отклонение, % |

||

|

2020/2019 |

1,06 |

1,38 |

|

2021/2020 |

1,12 |

0,94 |

Общий объем расходов бюджета г. Грозный за истекшие три года демонстрирует неоднозначную динамику. В 2019 г. данный показатель был исполнен в сумме 7291,84 млн руб., в 2020 г. демонстрирует восходящий тренд, рост составил 2755,63 млн руб. Что касается 2021 г., то объем расходов снизился в фактическом выражении на 592,17 млн руб. и был исполнен в объеме 9455,3 млн руб. В целом расходы МО г. Грозный за весь период превышают расходную часть бюджета г. Владикавказ.

Таким образом, проанализировав расходы бюджета, можно констатировать, что объем расходов МО г. Владикавказ в абсолютных значениях имеет положительную динамику, бюджет г. Грозный имеет нестабильную динамику. Управление расходами занимает одно из значимых мест в бюджетной политике. [4]

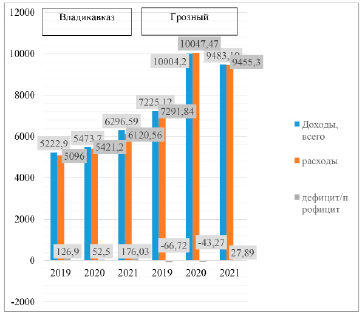

Рис. 3. Доходная и расходная части бюджетов МО г. Владикавказ и МО г. Грозный за 2019–2021 гг. (млн руб.) [3]

На рис. 3 представлены общие доходы и расходы бюджетов.

Представленные на рис. 3 данные позволяют сделать вывод, что бюджет г. Владикавказ является профицитным. Дефицит местного бюджета г. Грозный по итогам исполнения бюджета за 2019 год составил 66,72 млн руб., в 2020 г. снизился до 43,27 млн руб. В 2021 г. бюджет вышел на бездефицитный уровень, и профицит за этот год составил 27,89 млн руб.

Для определения уровня финансовой устойчивости используются следующие коэффициенты: коэффициент покрытия расходов бюджета собственными доходами, коэффициент общей финансовой устойчивости, коэффициент финансовой независимости, коэффициент общей зависимости бюджета.

1. Коэффициент общего покрытия расходов муниципального бюджета показывает уровень сбалансированности доходов и расходов и рассчитывается по формуле

Копр = Д / Р,

где Д – доходы, Р – расходы.

Нормативное значение данного показателя должно быть близко к единице.

2. Коэффициент общей финансовой устойчивости:

Кфу = (Нд + Ннд) / Р

где НД – налоговые доходы, НнД – неналоговые доходы.

Данный коэффициент необходим для расчета налоговых и неналоговых средств для покрытия необходимых расходов.

3. Коэффициент финансовой независимости

Кфн = (Нд + Ннд) / Д

необходим для определения части собственных доходов местного бюджета. Чем выше значение данного показателя, тем местный бюджет более независим.

4. Коэффициент общей финансовой зависимости местных бюджетов

Кфз = БП / Д.

Коэффициент характеризует зависимость бюджета муниципального образования от вышестоящих бюджетов. Чем выше значение коэффициента, тем больше несамостоятельность бюджета и, соответственно, выше уровень его подчинения.

Таблица 4

Основные коэффициенты, используемые для расчета финансовой устойчивости МО г. Владикавказ и МО г. Грозный за 2019–2021 гг.

|

Коэффициент |

Владикавказ |

Грозный |

||||

|

2019 |

2020 |

2021 |

2019 |

2020 |

2021 |

|

|

Кпр |

1,02 |

1,00 |

1,02 |

0,99 |

0,99 |

0,99 |

|

Кфу |

0,47 |

0,44 |

0,45 |

0,3 |

0,24 |

0,29 |

|

Кфн |

0,45 |

0,43 |

0,44 |

0,31 |

0,24 |

0,29 |

|

Кфз |

0,55 |

0,57 |

0,56 |

0,69 |

0,76 |

0,71 |

Анализируя представленные коэффициенты, устойчивость муниципальных образований можно разделить на три уровня:

− абсолютно устойчивое состояние, при котором значения показателей К_(пр,) К_(фу,) К_фн стремятся к 1, а показатель Кфз, наоборот, к 0;

− нормальное состояние, характерное для ситуации, при которой данные коэффициенты достигают значения 0,5;

− кризисное, при котором значения показателей К_(пр,) К_(фу,) К_фн стремятся к 0, а показатель Кфз, наоборот, к 1.

На основании данных, представленных в табл. 4, можно сформулировать следующие выводы. Значение Кпр больше единицы в бюджете МО г. Владикавказ свидетельствует о том, что доходов, поступающих в местный бюджет, достаточно для покрытия необходимых расходов. В г. Грозный значение данного показателя ниже 1, следовательно, собственные доходы не в состоянии покрыть расходы.

Коэффициент общей финансовой устойчивости бюджета МО г. Владикавказ на протяжении трех лет находится на среднем уровне, в то время как значение данного коэффициента в МО г. Грозный на достаточно низком уровне.

Кфз, находящийся на уровне 0,69 и выше, в МО г. Грозный демонстрирует значительную зависимость местного бюджета от безвозмездных поступлений. В МО г. Владикавказ значение коэффициента ниже, что показывает меньшую зависимость от внешних поступлений.

Вследствие этого можно определить, что бюджет МО г. Владикавказ в период с 2019 по 2021 г. демонстрирует нормальный уровень устойчивости. В то время как бюджет МО г. Грозный в 2019 и 2020 гг. характеризуется как кризисный, в последующем году наблюдается нормальный уровень устойчивости. Одним из важнейших условий функционирования экономики в современных реалиях является создание адекватной бюджетной системы [5].

Заключение

Таким образом, финансовая устойчивость бюджета МО г. Владикавказ выше, чем у МО г. Грозный. Бюджет МО г. Грозный является высокодотационным и дефицитным, главной причиной выступает недостаточность собственной налогооблагаемой базы. Доля безвозмездных поступлений остается высокой у исследуемых бюджетов, что является признаком несамодостаточности и несамостоятельности местных бюджетов и свидетельствует о высоком уровне зависимости от вышестоящих бюджетов.

Для повышения финансовой устойчивости муниципального образования предлагаем решение следующих задач: модернизацию нормативно – правовой базы; улучшение системы финансового контроля; совершенствование системы контроля использования государственного или муниципального имущества; повышение эффективности использования капитальных расходов местного бюджета; оптимизация расходной базы бюджета муниципального образования, создание благоприятного предпринимательского и инвестиционного климата.

Библиографическая ссылка

Лазарова Л.Б., Кокаева М.А. ФИНАНСОВАЯ УСТОЙЧИВОСТЬ БЮДЖЕТОВ МУНИЦИПАЛЬНЫХ ОБРАЗОВАНИЙ В УСЛОВИЯХ КРИЗИСА // Фундаментальные исследования. 2023. № 5. С. 31-36;URL: https://fundamental-research.ru/ru/article/view?id=43455 (дата обращения: 15.07.2026).

DOI: https://doi.org/10.17513/fr.43455