Налоговое администрирование выступает одним из ключевых аспектов государственной финансовой политики, так как именно налоги являются основным доходным источником формирования бюджетов и регулятором рыночной экономики. Налоговое администрирование обеспечивает связь органов государственной власти и налогоплательщиков, от эффективности и качества такого взаимодействия зависит уровень экономической безопасности страны, развитие национальной экономики и благополучие граждан. Проблемы в области налогового администрирования обусловлены нежеланием налогоплательщиков в полном объеме и своевременно рассчитываться по своим налоговым обязательствам, что приводит к возникновению недоимки по платежам в бюджет.

В качестве основной цели налогового администрирования выступает содействие в реализации налоговой политики страны для исполнения государством возложенных на него функций. В этой связи особую актуальность приобретает поиск результативных мер по совершенствованию качества налогового администрирования. Для оценки налогового администрирования необходимо формирование системы показателей, позволяющих оценить качество данной системы и обеспечение баланса показателей государственных расходов на налоговое администрирование и результативности контрольной деятельности налоговых органов.

Для оценки эффективности контрольной и учетной работы налоговых органов необходима разработка единой методики оценки эффективности налогового администрирования. Это вызвано тем, что применяемые в настоящее время показатели представляют собой просто набор характеристик, характеризующих отдельные элементы налогового администрирования.

Материалы и методы исследования

Одной из ключевых задач работы налоговых органов выступает осуществление результативного налогового администрирования за деятельностью налогоплательщиков и выполнением ими своих налоговых обязательства. Следовательно, недостатки в системе налогового администрирования могут привести к тому, что налогоплательщики не будут качественно исполнять свои обязательства перед государством.

В последнее время все больше внимания уделяется качеству налогового администрирования, что вызвано необходимостью роста эффективности государственных расходов.

Существуют различные подходы к определению качества налогового администрирования.

Так, ряд экономистов, в том числе Т.Э. Гусейнова и И.И. Ибрагимова, в качестве основного количественного показателя, который характеризует налоговое администрирование, выделяют сумму дополнительно начисленных платежей по результатам контрольной работы и оценку ее динамики нарастающим итогом [1, с. 270].

Еще один подход заключается в определении следующих показателей налогового администрирования [2, 3]:

− уровень выполнения бюджетных заданий по налоговым доходам;

− уровень собираемости налогов:

− затраты бюджетных средств на сбор 1 млн руб. налоговых доходов;

− количество судов в части налоговых споров, выигранных налоговыми органами;

− количество жалоб, поданных в вышестоящие налоговые органы;

− снижение объема недоимки;

− процент налогоплательщиков, использующих информационные ресурсы налогового органа. Этого подхода придерживаются А.З. Дадашев, Д.Г. Черник.

Еще одна группа экономистов, в том числе И.А. Иванова, Т.А. Ефремова, в составе показателей качества налогового администрирования рассматривают такие, как собираемость налогов и сборов, снижение объема задолженности по налогам, количество судебных решений, принятых в пользу налогового органа при рассмотрении дел в судах [4, с. 23].

Попытки сформировать систему показателей на основе унифицированного подхода предприняли К.А. Михайличенко, А.И. Бабенко, О.В. Андреева, которые предложили оценивать качество налогового администрирования через показатели рентабельности: рентабельности деятельности налоговых органов в части контрольной работы, рентабельности по собираемости налоговых доходов в целом [5]. Однако представленное количество показателей не позволяет оценить все аспекты налогового администрирования.

Если анализировать зарубежную практику, то можно отметить, что анализ налогового администрирования в европейских государствах осуществляется на основе характеристики работы персонала налоговых органов. Используется балльная система оценки в зависимости от характеристик и результатов проверяемого субъекта. В соответствии с количеством набранных сотрудником баллов формируется план проверок на следующий год [6, с. 483].

Таким образом, можно отметить, что в настоящее время нет комплексного показателя эффективности налогового администрирования. Отдельными авторами используются показатели, оценивающие различные аспекты данного процесса. Большинство показателей представляет собой абсолютные величины, что не позволяет проводить сравнительный анализ качества налогового администрирования различных налоговых органов и территорий.

Результаты исследования и их обсуждение

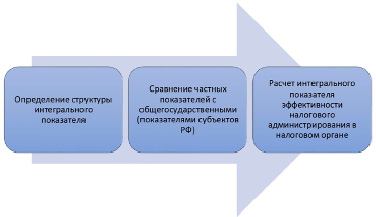

На основе проведенного анализа была сформулирована необходимость формирования интегрального показателя качества налогового администрирования. Этапы формирования интегрального показателя представлены на рисунке.

Порядок формирования интегрального показателя эффективности налогового администрирования

На первом этапе формируется структура интегрального показателя, который включает в себя количественные и качественные критерии отдельных сторон налогового администрирования. Определение показателя будет производиться по следующей формуле:

Эна = Эпл + Эуч + Энк,

где Эна – показатель эффективности налогового администрирования;

Эпл – показатель эффективности налогового планирования;

Эуч – показатель эффективности учетной работы налогового органа;

Энк – показатель эффективности налогового контроля.

При этом составляющие показатели в данной формуле также являются интегральными. Рассмотрим порядок их определения.

Оценка эффективности налогового планирования определяется следующим образом:

Эпл = Кс + ВБН + Двн,

где Кс – коэффициент собираемости налогов;

ВБН – отклонения по выполнению плана по сбору налогов;

Двн – доля взысканных налогов в общем объеме.

Для расчета составляющих показателей используются формулы:

– коэффициент собираемости налогов:

Кс = Нупл / Ннач,

где Нупл – сумма уплаченных налогов;

Ннач – сумма начисленных налогов;

– отклонения по выполнению плана по уплате налогов:

ВБН = (Нупл – Ннач) / Нупл,

– доля взысканных налогов в общем объеме:

Двн = Нупл / (Нупл + НЗ),

где НЗ – налоговая задолженность.

Показатель эффективности учета рассчитывается с применением следующих формул:

Эуч = Тркн + ННно + Дткс,

где Эуч – эффективность учетной работы налогового органа;

Тркн – темп роста или снижения количества зарегистрированных в налоговом органе налогоплательщиков;

ННно – уровень налоговой нагрузки на одного сотрудника налогового органа;

Дткс – доля налоговых деклараций, представленных с использованием телекоммуникационных каналов связи.

Для определения составных частей данной формулы применяются следующие частные показатели:

– темп роста или снижения количества зарегистрированных в налоговом органе налогоплательщиков:

Тркн = Кнплкп / Кнплнач,

где Кнплкп – количество состоящих на учете налогоплательщиков на конец периода;

Кнплнач – количество состоящих на учете налогоплательщиков на начало периода;

– уровень налоговой нагрузки на одного сотрудника:

ННно = (Кнпл / Кивп) / (Кнпл / Кикп),

где Кнпл – количество налогоплательщиков, состоящих на учете в налоговом органе;

Кивп – количество налоговых инспекторов, осуществляющих выездные налоговые проверки;

Кикп – количество налоговых инспекторов, осуществляющих камеральные налоговые проверки;

– доля налоговых деклараций, представленных с использованием телекоммуникационных каналов связи:

Дткс = Кдткс / Кд,

где Кдткс – количество предоставленных налоговых деклараций по телекоммуникационным каналам связи;

Кд – общее количество предоставленных налоговых деклараций.

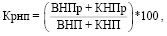

Для расчета показателя эффективности налогового контроля используется следующая формула:

Энк = Крнп + ДНПнп + ДНПсп +

+ Двз + Двзсп + Двзнп,

где Крнп – коэффициент результативности проводимых проверок;

ДНПнп – темп роста дополнительно начисленных налогов по результатам проверок;

ДНПсп – величина дополнительно начисленных налогов на одного проверяющего;

Двз – доля взысканных налогов по итогам проверок;

Двзсп – величина взысканных налогов на одного проверяющего;

Двзнп – величина взысканных налогов в расчете на одну проверку.

Исчисление коэффициентов, входящих в данную формулу, производится следующим образом:

– коэффициент результативности налоговых проверок:

где ВНПр – количество проведенных выездных проверок с нарушениями;

ВНП – общее количество проведенных выездных налоговых проверок;

КНПр – количество камеральных налоговых проверок с нарушениями;

КНП – общее количество проведенных камеральных налоговых проверок;

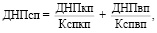

– темп роста дополнительно начисленных налогов при проведении налоговых проверок:

где ДНПкпкп – сумма доначисленных платежей по итогам камеральных налоговых проверок в текущем периоде;

ДНПкпнч – сумма доначисленных платежей по итогам камеральных проверок в предыдущем периоде;

ДНПвпкп – сумма доначисленных платежей по итогам выездных налоговых проверок в текущем периоде;

ДНСвпнп – сумма доначисленных платежей по итогам выездных проверок в предыдущем периоде;

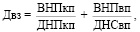

– величина дополнительно начисленных налогов в расчете на одного проверяющего:

где ДНПкп – объем доначислений по итогам камерального налогового контроля;

Кспкп – количество специалистов, осуществляющих камеральные проверки;

ДНПвп – объем доначислений по итогам выездного налогового контроля;

Кспвп – количество специалистов, осуществляющих выездные налоговые проверки;

– доля взысканных налогов, начисленных по итогам налоговых проверок:

где ВНПкп – сумма взысканных налогов по итогам камерального налогового контроля;

ВНПвп – сумма взысканных налогов по итогам выездного налогового контроля.

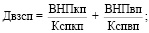

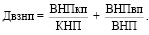

– величина дополнительно взысканных налогов в расчете на одного проверяющего:

– величина дополнительно взысканных налогов в расчете на одну проведенную проверку:

Второй этап представляет собой расчет частных рейтингов по данным показателям путем сравнения их с общероссийскими показателями или аналогичными показателями в среднем по субъекту РФ. Это необходимо в связи с тем, что все показатели имеют различное значение. Для этого используется следующая формула:

Pi = Пэi / Пэр,

где Pi – рейтинг эффективности показателя налогового администрирования;

ПЭр – рейтинг эффективности по территории.

Третий этап предусматривает определение интегрального показателя эффективности налогового администрирования. Данный показатель определяется путем суммирования рассчитанных ранее рейтингов. Далее производится сравнение рассчитанного показателя со средним показателем в регионе. Увеличение данного показателя свидетельствует о росте качества налогового администрирования в налоговом органе. Интегральный показатель также может использоваться для сравнения качества налогового администрирования разных налоговых органов в одном субъекте РФ или налоговых органов в разных субъектах РФ.

Заключение

В целом, оценивая данную методику, нужно отметить, что расчет показателя эффективности налогового администрирования позволяет сформировать интегрированный показатель качества налогового администрирования. Его преимущества по сравнению с использованием системы частных показателей заключаются в том, что он основан на объективных показателях статистической налоговой отчетности, позволяет оценить разные аспекты деятельности налогового органа в части налогового администрирования, в частности планирования, учета и контроля, дает возможность провести сравнительный анализ как в рамках одного региона, так и в целом по РФ. На основании изменения данного показателя можно сделать выводы и внести изменения в работу налоговых органов для повышения эффективности их деятельности.

Библиографическая ссылка

Бурмистрова Н.А., Симонова Н.Ю., Шамис В.А., Ан Ю.Н. СОВЕРШЕНСТВОВАНИЕ МЕТОДОЛОГИИ ОЦЕНКИ КАЧЕСТВА НАЛОГОВОГО АДМИНИСТРИРОВАНИЯ // Фундаментальные исследования. 2023. № 3. С. 5-9;URL: https://fundamental-research.ru/ru/article/view?id=43435 (дата обращения: 27.06.2026).

DOI: https://doi.org/10.17513/fr.43435