Усложнение социально-экономических и организационно-правовых отношений, возникающих в процессе формирования, распределения и расходования средств бюджетов бюджетной системы Российской Федерации, неизбежно приводит к необходимости постоянного совершенствования мер контроля за правомерностью, целесообразностью и обоснованностью совершения тех или иных финансовых операций. Данные операции осуществляются различными организациями, которые так или иначе связаны с государством. Каждая из этих операций предполагает достижение определенного экономического, социального или иного эффекта и требует для своего совершения определенного объема финансовых средств.

Организации различного уровня не могут эффективно функционировать без координации и контроля своих действий. Соответственно, возникает объективная потребность в проведении единой государственной политики в рассматриваемой сфере. Она включает систему институтов, деятельность которых состоит в осуществлении финансового контроля.

На сегодняшний день в России еще не полностью сформирована нормативно-правовая база деятельности в области государственного и муниципального финансового контроля [1]. Данный контроль осуществляется на основе существующих нормативных документов, включая ведомственные акты. В то же время действующая система государственного и муниципального контроля не всегда характеризуется высоким уровнем эффективности, и повысить его можно исключительно при опоре на сведения о практической реализации соответствующих мероприятий. Особенно актуальными вопросы повышения эффективности государственного финансового контроля становятся на региональном и муниципальном уровне.

Целью исследования является выявление основных направлений и способов совершенствования процесса организации финансового контроля в системе управления государственными и муниципальными финансами (на примере Волгоградской области). Поставленная цель обусловила необходимость решения следующих задач:

− выявить сущность, функции и виды государственного и муниципального финансового контроля [1];

− дать характеристику нормативно-правового регулирования государственного и муниципального финансового контроля в регионах и муниципалитетах Российской Федерации [1];

− оценить степень эффективности финансового контроля и использования бюджетных средств на территории Волгоградской области;

− выявить достоинства и недостатки существующей системы организации финансового контроля в регионах России;

− определить пути совершенствования организации системы государственного и муниципального финансового контроля.

Материалы и методы исследования

Базой исследования послужили работы (теоретические и практические) отечественных и зарубежных авторов по вопросам финансового контроля, использования финансов и бюджетных расходов в регионах Российской Федерации, открытые материалы информационных агентств, представленные в периодической печати, фактические данные деятельности контрольно-счетных органов, таких как Счетная палата Российской Федерации и ее органы в регионах, Федеральное казначейство России, Министерство финансов России, Федеральная налоговая служба России и их территориальные подразделения. В работе применялись следующие исследования: методы наблюдения, анализа и синтеза, индукции и дедукции, системный подход, методы группировки и сравнений. Методика исследования базировалась на сборе, обработке массива отчетных данных, обосновании и формулировке соответствующих выводов и их обосновании.

Результаты исследования и их обсуждение

Государственный и муниципальный финансовый контроль – это инструмент финансовой политики, главной задачей которого является обеспечение должной системы надзора за соблюдением бюджетного законодательства Российской Федерации. Деятельность органов финансового контроля осуществляется на основании нормативно-правовой базы без предвзятости и с обоснованием решений, принятых по результатам проведенной проверки [2].

Сам по себе финансовый контроль является отдельным видом финансовой деятельности государства, направленным на снижение уровня правонарушений в области распоряжения бюджетными средствами, а также на предупреждение возникновения проблемных ситуаций. Вместе с тем, многие исследователи расходятся в деталях определения данного понятия.

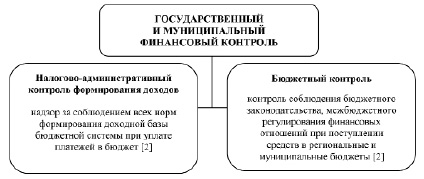

Государственный и муниципальный финансовый контроль необходимо распределить на налогово-административный и бюджетный. На рисунке представлены основные направления контрольных функций и их характеристики.

Так, Контрольно-счетная палата (КСП) Волгограда является постоянно действующим органом внешнего муниципального финансового контроля городского округа город-герой Волгоград, обладает организационной и функциональной независимостью и осуществляет свою деятельность самостоятельно (ст. 1 Положения о КСП Волгограда). Полномочия КСП Волгограда определены Федеральным законом № 6-ФЗ, Бюджетным кодексом РФ, Уставом города-героя Волгограда, Положением о КСП Волгограда, иными федеральными законами и нормативными правовыми актами Российской Федерации и Волгоградской области, правовыми актами Волгограда.

Система реализации задач государственного и муниципального финансового контроля (источник: составлено авторами по материалам [3–6])

Таблица 1

Динамика исполнения бюджета и выявленных КСП нарушений в Волгоградской области в 2017–2021 гг. (млрд руб.)

|

2017 |

2018 |

2019 |

2020 |

2021 |

|

|

Доходы бюджета |

85,4 |

99,6 |

110,4 |

131,0 |

144,2 |

|

Расходы бюджета |

86,6 |

96,8 |

108,0 |

135,4 |

145,0 |

|

Дефицит/профицит |

–1,2 |

+2,8 |

+2,4 |

–0,4 |

–0,9 |

|

Нарушения |

3,1 |

3,9 |

5,0 |

6,9 |

9,4 |

|

Нарушения в % к доходам |

3,6 |

3,9 |

4,5 |

5,2 |

6,5 |

|

Нарушения в % к расходам |

3,5 |

4,0 |

4,6 |

5,1 |

6,5 |

Источник: составлено авторами по материалам [1, 10–12].

КСП Волгограда является полноправным участником бюджетного процесса и осуществляет контроль за использованием средств бюджета Волгограда, а также за соблюдением установленного порядка управления и распоряжения муниципальной собственностью Волгограда [7–9].

Возвращаясь к вопросу о контроле исполнения бюджета, следует упомянуть деятельность КСП Волгоградской области, основными задачами функционирования которой являются проведение контрольных мероприятий и выявление нарушений в бюджетной сфере. Ниже представлена таблица 1, где приведены сведения о доходах и расходах бюджета региона в период 2017–2021 гг., а также показателях выявленных нарушений [10].

Суммы выявленных нарушений со временем возрастают, что сопровождается ежегодным ростом как доходов, так и расходов бюджета Волгоградской области. Сальдо доходов и расходов в 2018 и 2019 гг. становится положительным, что свидетельствует о профиците бюджета. Профицит, равно как и дефицит, характеризовавший результат исполнения бюджета в период 2017–2021 гг., представляет собой негативное явление. При профиците средства не расходуются должным образом, что свидетельствует о низкой эффективности реализации бюджетной политики. Незначительный профицит (как наблюдался в 2020 и 2021 гг.) – это, в целом, позитивный момент, но только при условии исполнения бюджета по всем расходным статьям, предусмотренным бюджетным планом. Дефицит, напротив, свидетельствует о невозможности региона обходиться собственными средствами при реализации запланированных мероприятий [10]. В период 2020–2021 гг. бюджет Волгоградской области был дефицитным, при этом наблюдался значительный рост величины доходной и расходной частей относительно предыдущих периодов. И это подтверждается ежегодным ростом удельного веса обнаруженных нарушений к доходам бюджета 3,6% в 2017 г. к 6,5% в 2021 г. А в сравнении с расходами нарушения составляют 3,5% в 2017 г. к 6,5% в 2021 г.

Контрольно-счетная палата Волгоградской области строит свою работу на основе годовых и текущих планов. Планирование деятельности Контрольно-счетной палаты осуществляется с учетом результатов контрольных и экспертно-аналитических мероприятий, исходя из необходимости обеспечения всестороннего системного контроля за исполнением областного бюджета. Обязательному включению в планы работы Контрольно-счетной палаты подлежат поручения областной Думы, предложения Губернатора Волгоградской области и глав муниципальных образований. Внеплановые контрольные и экспертно-аналитические мероприятия проводятся на основаниях, предусмотренных федеральными, областными законами и соответствующими подзаконными актами [1].

Стандарты внешнего государственного финансового контроля (аудита), осуществляемого КСП Волгоградской области, определяют общие требования, характеристики, правила и процедуры осуществления палатой контрольной и экспертно-аналитической деятельности. Стандарты внешнего государственного финансового контроля (аудита), осуществляемого КСП Волгоградской области, подразделяются на три основные группы [1, 5, 6].

1. Общие стандарты – они определяют общие требования, характеристики, правила и процедуры проведения контрольных и экспертно-аналитических мероприятий [1].

2. Стандарты внешнего контроля бюджета региона и внебюджетных фондов – определяют порядок экспертизы проектов законов о бюджете Волгоградской области и проектов законов о бюджете территориального государственного внебюджетного фонда, подготовку информации о ходе исполнения бюджета Волгоградской области, бюджета территориального государственного внебюджетного фонда по результатам проведенных контрольных и экспертно-аналитических мероприятий, организации и проведения внешней проверки годового отчета об исполнении бюджета Волгоградской области, годового отчета об исполнении бюджета территориального государственного внебюджетного фонда.

3. Специальные стандарты – регламентируют вопросы методологического обеспечения контрольной и экспертно-аналитической деятельности КСП Волгоградской области, не охваченные группой общих стандартов и группой стандартов контроля бюджета.

В таблице 2 представлены основные показатели деятельности контрольно-счетных органов Волгоградской области в 2019–2021 гг.

В 2021 г. из общей суммы установленных нарушений неэффективные расходы бюджетных средств составили 1625,6 млн рублей. При этом наибольшие их суммы выявлены такими контрольными мероприятиями, как мониторинг реализации на территории Волгоградской области мероприятий национального проекта «Экология», в том числе своевременности их финансового обеспечения, достижения целей и задач, контрольных точек, а также качества управления за 2020 г. и истекший период 2021 г. (423,8 млн рублей); проверка реализации нацпроекта «Безопасные и качественные автомобильные дороги» в Волгоградской области в 2020 г. и истекшем периоде 2021 г. (221 млн рублей); проверка эффективности реализации мероприятий по совершенствованию организации горячего питания обучающихся в общеобразовательных организациях Волгоградской области в 2020 г. и истекшем периоде 2021 г. (195 млн рублей).

Основная сумма нецелевых расходов (20,7 млн руб.) выявлена проверкой реализации национального проекта «Безопасные и качественные автомобильные дороги» в Волгоградской области в 2020 г. и истекшем периоде 2021 г. Проверкой установлено, что бюджетные средства, полученные городским округом г. Волгоград на реализацию регионального проекта «Дорожная сеть» в отношении объектов местного значения (ремонт местных дорог), использованы на ремонт объектов, не являющихся объектами местного значения (автомобильной дороги местного значения) и объектами учета основных средств.

Помимо нарушений, контрольными и экспертно-аналитическими мероприятиями, проведенными в отчетном году, установлены резервы поступления доходов и сокращения расходов на общую сумму 1097,3 млн руб. Основная сумма резервов сокращения расходов выявлена внеплановой проверкой обоснованности установленного на территории Волгоградской области размера нормативов накопления твердых коммунальных отходов и единого тарифа на услугу регионального оператора по обращению с твердыми коммунальными отходами на 2021 г. (568 млн руб.).

Для оценки деятельности КСП необходимо рассчитать показатели эффективности внешнего государственного финансового контроля в Волгоградской области в последние годы. Для этого воспользуемся набором коэффициентов, представленным в таблице 3.

Таблица 2

Основные показатели деятельности контрольно-счетных органов Волгоградской области в 2019–2021 гг.

|

Показатель |

2019 |

2020 |

2021 |

|

Проведено контрольных и экспертно-аналитических мероприятий |

68 |

67 |

68 |

|

из них: |

|||

|

экспертно-аналитических мероприятий |

12 |

13 |

10 |

|

контрольных мероприятий |

56 |

54 |

58 |

|

в том числе мероприятий сверх утвержденного плана |

5 |

4 |

8 |

|

Выявлено нарушений в финансово-бюджетной сфере (млн руб.) |

5 012,6 |

6 849,8 |

9 366,2 |

|

в том числе установлены: |

|||

|

неэффективные расходы (млн руб.) |

849,1 |

2 310,7 |

1 625,6 |

|

резервы увеличения доходов / сокращения расходов (млн руб.) |

1 619,9 |

552,9 |

1 097,3 |

|

Устранено нарушений (млн руб. / % от суммы выявленных нарушений) |

2 224,4 /44,4 |

2 286,3 / 33,4 |

3 361,8 / 35,9 |

|

Количество направленных представлений, предписаний и писем |

160 |

197 |

238 |

|

Количество материалов, направленных в органы прокуратуры, иные правоохранительные органы |

76 |

84 |

81 |

|

Количество возбужденных сотрудниками КСП дел по административным правонарушениям |

23 |

8 |

13 |

|

Количество дел по административным правонарушениям, возбужденных уполномоченными органами по материалам КСП |

18 |

14 |

12 |

Источник: составлено авторами по материалам [1, 11, 13, 14].

Таблица 3

Коэффициенты, применяемые для оценки эффективности финансового контроля

|

Критерий |

Формула для определения |

Обозначения |

|

Результативность |

Кв = УН / С |

УН – сумма установленных нарушений; С – сумма бюджетных средств |

|

Нецелевое использование бюджетных средств |

Кис = Ннец / Н |

Ннец – сумма нарушений, отнесенных к категории «нецелевое использование бюджетных средств»; Н – общая сумма нарушений |

|

Неэффективное использование бюджетных средств |

Кнэф = Ннэф / Н |

Ннэф – сумма нарушений, отнесенных к категории «неэффективное использование бюджетных средств» |

|

Действенность |

Кn = n / N |

n – число исполненных представлений и предписаний; N – количество всех выданных представлений и предписаний |

|

Оценка экономичности |

Ээкф = Эк / Зфк |

Ээкф – экономическая эффективность деятельности; Эк – экономический эффект от всех контрольных мероприятий; Зфк – затраты на содержание органа финансового контроля |

|

Динамичность |

Кдин = Тз / Тн |

Тз – время, затраченное на осуществление контрольного мероприятия; Тн – нормативный или плановый показатель |

Источник: составлено авторами по материалам [15–17].

Показатели, представленные в таблице 3, позволяют оценить общий уровень эффективности мер финансового контроля, а также выявить определенные особенности формирования структуры правонарушений за счет учета удельных весов отдельных ее компонентов (в частности, долей нецелевого и неэффективного расходования бюджетных средств). Рассчитаем показатели оценки эффективности финансового контроля, представленные в таблице 3, опираясь на официальные отчетные документы Контрольно-счетной палаты Волгоградской области за период 2019–2021 гг.

Таблица 4

Результаты расчета показателей эффективности внешнего государственного финансового контроля в Волгоградской области за период 2019–2021 гг.

|

Показатель |

2019 г. |

2020 г. |

2021 г. |

|

Результативность |

0,045 |

0,052 |

0,065 |

|

Нецелевое расходование бюджетных средств |

0,001 |

0,002 |

0,002 |

|

Неэффективное использование бюджетных средств |

0,17 |

0,34 |

0,17 |

|

Действенность |

0,44 |

0,33 |

0,36 |

|

Экономичность |

27,1 |

27,0 |

39,7 |

|

Динамичность |

1,13 |

1,06 |

1,13 |

Источник: составлено авторами по материалам [1, 11, 12].

Из данных, представленных в таблице 4, следует, что эффективность внешнего финансового контроля в Волгоградской области возрастает. Об этом, в частности, свидетельствуют показатели результативности и экономичности. Таким образом, повышается величина финансовой отдачи от реализации мероприятий по финансовому оздоровлению на каждый рубль затрат на содержание контрольного органа. В 2021 г. показатель экономичности составил 39,7 рубля на каждый рубль затрат на содержание контрольного органа, тогда как в 2019 г. он достигал лишь 27,1 рубля. Динамичность несколько превышает единицу, что свидетельствует о том, что на реализацию контрольных мероприятий было затрачено больше времени, чем планировалось. Данное отклонение объясняется проведением внеплановых мероприятий по обращениям граждан.

Для проведения более полного анализа эффективности деятельности контрольного органа авторами предлагается дополнительно рассчитать еще два коэффициента:

− коэффициент конечной бюджетной эффективности (Кбэф) выражается частным разности величины устраненных нарушений и расходов на содержание контрольного органа и значением расходной части бюджета в конкретном периоде;

− коэффициент конечной внутренней эффективности (Квэф) выражается частным разности величины устраненных нарушений и расходов на содержание контрольного органа и величины устраненных правонарушений.

Результаты расчета авторских коэффициентов представлены в таблице 5. Период расчета включает 2019–2021 гг.

Таблица 5

Результаты расчетов коэффициентов конечной бюджетной и внутренней эффективности в период 2019–2021 гг.

|

Коэффициент |

2019 г. |

2020 г. |

2021 г. |

|

Кбэф |

0,019 |

0,017 |

0,023 |

|

Квэф |

0,963 |

0,963 |

0,975 |

Источник: составлено авторами по материалам [1, 11, 12].

Из таблицы 5 следует, что оба коэффициента характеризуются восходящей динамикой. При этом о росте эффективности деятельности контрольно-счетных органов в большей степени свидетельствует коэффициент внутренней эффективности, тогда как первый позволяет судить о реальном экономическом эффекте деятельности контрольного органа. Таким образом, можно констатировать, что эффективность внешнего государственного финансового контроля в Волгоградской области в последние годы возрастает, о чем свидетельствуют как абсолютные значения показателей деятельности Контрольно-счетной палаты, так и специальные коэффициенты.

Заключение

Таким образом, в ходе рассмотрения сущности, функций и видов государственного и муниципального финансового контроля в субъектах Российской Федерации определено, что он представляет собой деятельность уполномоченных государством органов по проверке законности, целесообразности и эффективности образования, распределения и использования бюджетных средств. Подобная деятельность осуществляется в строгом соответствии с Конституцией Российской Федерации, Бюджетным и Налоговым кодексами Российской Федерации, федеральными законами и иными нормативно-правовыми актами, регламентирующими правоотношения, возникающие между субъектами и объектами государственного финансового контроля.

Государственный и муниципальный финансовый контроль имеет два основных направления – налогово-административный и бюджетный контроль. Налогово-административный контроль формирования доходов – это надзор за соблюдением всех норм формирования доходной базы бюджетной системы при уплате платежей в бюджет. Бюджетный контроль – это контроль соблюдения бюджетного законодательства Российской Федерации, межбюджетного регулирования финансовых отношений при поступлении средств в региональные и муниципальные бюджеты.

Для оценки деятельности рассчитываются показатели эффективности финансового контроля в Волгоградской области в последние годы. А для проведения более полного анализа эффективности деятельности контрольного органа авторами предлагается дополнительно рассчитать еще два коэффициента:

− коэффициент конечной бюджетной эффективности (Кбэф) выражается частным разности величины устраненных нарушений и расходов на содержание контрольного органа и значением расходной части бюджета в конкретном периоде;

− коэффициент конечной внутренней эффективности (Квэф) выражается частным разности величины устраненных нарушений и расходов на содержание контрольного органа и величины устраненных правонарушений.

Данные коэффициенты более полно характеризуют эффективность деятельности контрольно-счетных органов. Таким образом, можно констатировать, что эффективность внешнего государственного финансового контроля в Волгоградской области в последние годы возрастает, о чем свидетельствуют как абсолютные значения показателей деятельности Контрольно-счетной палаты, так и специальные коэффициенты.

Библиографическая ссылка

Сазонов С.П., Сташ А.М., Сидоров М.И., Серебрякова А.Ю. СОВЕРШЕНСТВОВАНИЕ ДЕЯТЕЛЬНОСТИ ОРГАНОВ РЕГИОНАЛЬНОГО И МУНИЦИПАЛЬНОГО ФИНАНСОВОГО КОНТРОЛЯ // Фундаментальные исследования. 2023. № 2. С. 42-49;URL: https://fundamental-research.ru/ru/article/view?id=43433 (дата обращения: 10.08.2026).

DOI: https://doi.org/10.17513/fr.43433