Актуальность исследования проблематики антикризисного управления финансами промышленно-финансовой интеграции (промышленно-финансовых групп, транснациональных компаний и других производственно-хозяйственных структур) продиктована необходимостью обезопасить экономические процессы от неуправляемых потрясений, возможных при кризисных ситуациях. При наступлении кризиса интегрированные объединения финансового и промышленного капитала проявляют индивидуальные качества, обусловленные наличием или отсутствием экономической устойчивости, а также уровнем антикризисного управления [1–3].

Качество антикризисного управления определяется тем, имеет ли оно под собой теоретическое обоснование, которое позволяло бы своевременно определить время начала развития кризиса, установить причину, на основе методического обеспечения обосновать перспективы развития или угасания кризисного явления, а также внедрить полученные выводы в практическую деятельность объединений, предприятий финансового и промышленного секторов экономики. По нашему мнению, эффективным инструментом в антикризисном управлении интегрированными группировками является система контроллинга, что остается мало разработанной проблемой в отношении интегрированных группировок. Цель исследования – анализ задач и функций контроллинга в управлении кризисными явлениями.

Материалы и методы исследования

Проблемы внедрения контроллинга, как инструмента антикризисного управления на предприятиях, были прямо или косвенно исследованы отечественными учеными, среди них О. Балабанович [4], Н.Н. Миронова, С.В. Миронов [5], Н.С. Пласкова [6], Е.Д. Шевчук [7] и др. Традиционно контроллинг объясняют через действующую на предприятии систему планирования, контроля, мониторинга отклонений; через уровень общего информационного обеспечения управленческих решений. При этом контроллинг представляется как саморегулирующаяся система методов и инструментов, которая способна оптимально взаимодействовать с менеджментом предприятия. Однако некоторые вопросы, среди которых разработка задач, функций, направлений и методов контроллинга в контексте деятельности структур промышленно-финансовой интеграции требуют дальнейших исследований. Исследование теоретических основ контроллинга кризисных явлений в структурах промышленно-финансовой интеграции предопределяет: обоснование задач и функций контроллинга СПФИ; толкование термина «контроллинг для структур промышленно-финансовой интеграции»; определение направлений и методов деятельности служб контроллинга промышленно-финансовых группировок.

Результаты исследования и их обсуждение

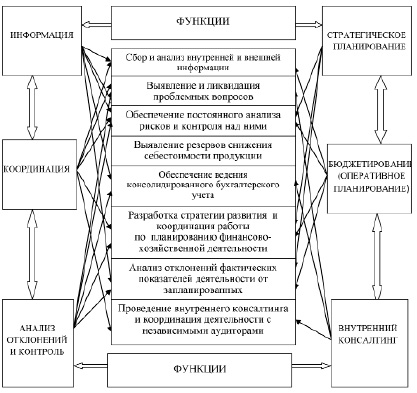

Для обеспечения эффективного управления кризисными ситуациями в структурах промышленно-финансовой интеграции контроллинг будет решать задачи, указанные на рисунке [8].

Задачи контроллинга в структурах промышленно-финансовой интеграции:

− сбор и анализ внутренней и внешней информации;

− выявление и ликвидация проблемных вопросов;

− обеспечение постоянного анализа рисков в финансово-хозяйственной деятельности;

− выявление резервов снижения себестоимости продукции;

− обеспечение ведения консолидированного бухгалтерского учета;

− разработка стратегии развития и обеспечение координации планирования финансово-хозяйственной деятельности;

− анализ отклонений фактических показателей деятельности от запланированных;

− проведение внутреннего консалтинга и координация деятельности с действиями независимых аудиторов.

Далее определим основные направления деятельности служб контроллинга, которые должны быть созданы к началу функционирования группировок:

1. Разработка и утверждение системы раннего реагирования и предупреждения кризисных ситуаций, как для определенного субъекта (промышленные и торговые предприятия, банки, страховые и инвестиционные компании), так и для группировки в целом.

2. Разработка эффективной санационной концепции интегрированных промышленно-финансовых участников и ее согласованность с внешними экспертами и аудиторами.

3. Обеспечение постоянного анализа и контроля реализации санационной концепции финансово-хозяйственной деятельности интеграционных структур.

Так как в теории и практике существует тесная взаимосвязь между задачами и функциями контроллинга, следующей задачей исследования является определение функций контроллинга для таких группировок (рисунок).

Задачи и функции контроллинга в антикризисном управлении структур промышленно-финансовой интеграции

Функции контроллинга:

1. Информация, то есть формирование информационного обеспечения. Процесс антикризисного управления промышленно-финансовыми участниками предполагает использование экономической информации различных видов, что базируется на математической теории информации и исследует способы определения и оценки количества информации, в которой известны те множества, из которых выбираются только необходимые данные или вероятности выбора тех или иных данных. На основе математической теории информации осуществляется переработка и использование плановых статистических, бухгалтерских оперативных источников информации. Например, особое место в процессе антикризисного управления занимает такой важный элемент финансового контроллинга, как стратегический анализ. Именно стратегический анализ позволяет создать ретроспективную картину развития бизнеса, используя которую с привлечением реалистичных параметров ресурсного потенциала, определив влияние факторов внешней и внутренней среды, можно добиться высокого уровня информационного обеспечения стратегии развития бизнеса.

Рациональный подход к созданию источников информации структур промышленно-финансовой интеграции основывается на таких принципах: выявление насущных потребностей в информации и предложение способов их обеспечения; объективность отражения процессов производства, распределения и потребления материальных и финансовых ресурсов; объективность отражения процессов использования природных ресурсов; единообразие информации, получаемой из бухгалтерской, финансовой, налоговой, статистической и оперативной отчетности; проверка первичной информации с целью недопущения дублирования документов; совершенствование видов связи с целью повышения скорости движения информации.

2. Координация деятельности структур промышленно-финансовой интеграции направлена на объединение человеческих, финансовых и информационных ресурсов, что необходимы для осуществления планирования и прогнозирования; определения целей и ресурсного обеспечения для максимального успеха; доведения содержания и планов до непосредственных исполнителей; выяснения реальности установленных сроков, целей и других элементов программы развития. Выделяют вертикальную (согласование различных видов деятельности структур промышленно-финансовой интеграции) и горизонтальную (координация деятельности различных подразделений структур промышленно-финансовой интеграции, которые обеспечивают производство одного вида продукции) координацию.

3. Стратегическое планирование деятельности структур промышленно-финансовой интеграции [9]. Восприятие достижения финансовой устойчивости, как основной цели функционирования структур промышленно-финансовой интеграции, способствует непринятию рисковых проектов, что значительно сужает экономические возможности хозяйствования. Поэтому всесторонний анализ и качественное прогнозирование показателей, характеризующих финансовое состояние, рассматриваются как необходимая составляющая стратегического контроллинга. При условии достижения высокого уровня организации финансового контроллинга будут сформированы реалистичные долгосрочные параметры развития структур промышленно-финансовой интеграции и будет внедрен эффективный мониторинг их достижения. В стратегических направлениях деятельности структур промышленно-финансовой интеграции:

1) предусматривается модернизация оборудования, что является следствием внедрения новых технологий и реализации маркетинговых стратегий; рост цен; расширение рынков сбыта;

2) делегируются финансовые проблемы определенных структур промышленно-финансовой интеграции третьим лицам, например кредиторам, государству с целью увеличения финансовых ресурсов.

4. Бюджетирование или оперативное планирование деятельности структур промышленно-финансовой интеграции [10].

Выделяют два метода бюджетирования:

1) традиционное бюджетирование, использующее показатели деятельности структур промышленно-финансовой интеграции предыдущих периодов;

2) ноль-базис бюджетирование, что направлено на закрепление плановых показателей, что получены на основе актуального расчета норм и нормативов.

По этому методу определяется, например, оптимальный уровень валовых затрат структур промышленно-финансовой интеграции и наиболее приемлемые направления использования природных ресурсов, запасы которых не бесконечны.

5. Анализ отклонений и контроль [11]. Факторный анализ отклонений учитывает оценку и анализ финансовых потребностей для достижения целей стратегического планирования деятельности группировки; выявление факторов, которые стали причиной имеющихся отклонений; формулировку выводов о сложившемся положении и аргументацию предложений, направленных на ликвидацию негативных факторов. Контроль состоит в наблюдении за экономическим положением структур промышленно-финансовой интеграции, оценке его состояния; прослеживании его изменений; принятии, в случае необходимости, соответственных мер влияния с целью исправления выявленных недостатков. Контроль является базой для определения причин отклонений в структурах промышленно-финансовой интеграции.

6. Внутренний консалтинг. Консалтинговые услуги служба контроллинга исполняет во время разработки методического обеспечения всей деятельности, подготовки на заказ руководства выводов и рекомендаций относительно решения проблем структур промышленно-финансовой интеграции.

Для исполнения своих задач и функций служба контроллинга промышленно-финансовой группы использует такие известные методы:

1. Опрос и анкетирование. Диагностика участника промышленно-финансовой интеграции, которая пребывает в кризисе и требует определения слабых сторон и резервов путем опроса работников всех структурных подразделений.

2. Факторный анализ отклонений. Цель метода заключается в определении причин отклонений фактических показателей затрат от плановых показателей по каждому месяцу образования затрат и по каждой группе.

3. Анализ точки безубыточности. Метод основан на определении минимального объема реализации продукции (при неизменных ценах и условно-постоянных затратах), при котором предприятие промышленно-финансовой интеграции может обеспечить безубыточную операционную деятельность в краткосрочном периоде.

4. Бенчмаркинг. Реализуется в процессе постоянного сравнения товаров, работ, финансовых услуг, производственных процессов и других показателей исследуемого предприятия промышленно-финансовой интеграции с аналогичными объектами других предприятий.

5. Стоимостный анализ. Метод позволяет оценить функциональные характеристики продукции с точки зрения эквивалентности их стоимости и полезности. Его причисляют к инструментам оперативного контроллинга.

6. Портфельный анализ. Этот метод стоит рассматривать, если речь идет об оптимизации портфеля ценных бумаг инвестора. Его причисляют к инструментам стратегического контроллинга.

7. Другие методы. К таким методам относят: SWOT-анализ (исследование характерных слабых и сильных сторон структур промышленно-финансовой интеграции); АВС-анализ (выбор самых крупных для структур промышленно-финансовой интеграции поставщиков и клиентов); ноль-базис бюджетирование.

Обозначенные задачи, функции, направления и методы проведения контроллинга позволяют утверждать, что «контроллинг для структур промышленно-финансовой интеграции» является системой, которая учитывает координацию, стратегическое и оперативное планирование (бюджетирование), информационное обеспечение, анализ и контроль, консолидированное ведение бухгалтерского учета, внутренний консалтинг для обеспечения процесса саморегулирования деятельности структур промышленно-финансовой интеграции.

Заключение

В современных условиях рыночной экономики организация должна быть готова к изменяющимся условиям своей деятельности. Технологические сдвиги по всем направлениям деятельности, все большая модернизация производства и организационных структур требуют эффективной деятельности службы контроллинга структур промышленно-финансовой интеграции. В статье сформулированы задачи и функции контроллинга в антикризисном управлении; обозначены основные направления деятельности служб контроллинга, которые должны быть созданы к началу функционирования группировок; названы методы, которые следует использовать в процессе исполнения задач и функций службы контроллинга промышленно-финансовой группы; конкретизировано толкование термина «контроллинг для структур промышленно-финансовой интеграции». Перспективными направлениями дальнейших исследований можно считать, во-первых, разработку системы реального предупреждения и регулирования кризисных ситуаций, как для конкретного субъекта, так и группы в целом, во-вторых, моделирование кризисной ситуации для разных участников промышленно-финансовой интеграции.

Библиографическая ссылка

Шарохина С.В., Шевченко Т.А., Ерофеев А.Л. КОНТРОЛЛИНГ В АНТИКРИЗИСНОМ УПРАВЛЕНИИ ФИНАНСАМИ СТРУКТУР ПРОМЫШЛЕННО-ФИНАНСОВОЙ ИНТЕГРАЦИИ // Фундаментальные исследования. 2023. № 1. С. 66-70;URL: https://fundamental-research.ru/ru/article/view?id=43421 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/fr.43421