Технологии цифровизации и информатизации в условиях современного периода развития финансовых рынков способствуют развитию методов и стратегий инвестирования, объектом которого являются ценные бумаги, такие как акции, облигации, производные финансовые инструменты, валюты, сырье, биржевые индексы и т.д. В связи с этим необходимым является исследование того, как меняются определенные методы построения инвестиционной стратегии частных и институциональных инвесторов в условиях цифровой трансформации рынков.

Под инвестиционной стратегией на рынке ценных бумаг подразумевается комплекс действий, учитывающих принципы составления инвестиционного портфеля, чтобы проводить инвестиции в финансовые активы и ценные бумаги. Основой инвестиционной стратегии профессионального участника фондового рынка является методика, которая применима в выборе самих ценных бумаг. От ее эффективности зависит результативность и надежность инвестиционного портфеля.

Портфельное инвестирование имеет заранее установленные четкие критерии формирования инвестиционного портфеля. Фиксируются условия выбора ценных бумаг и финансовых активов в портфель, чтобы в дальнейшем управлять их соотношениями с целью извлечения прибыли.

Актуальность научного исследования на тематику «факторное инвестирование в условиях цифровизации» обусловлена тем, что традиционные способы инвестирования становятся менее эффективными с оценки финансового результата инвестирования, из-за чего целесообразнее выступает переход на методы факторного инвестирования.

Целью научной статьи выступает проведение анализа особенностей применения факторного инвестирования при управлении инвестиционным портфелем на рынке акций с учетом современных процессов цифровизации.

Необходимо рассмотреть проблематику управления инвестиционным портфелем в современных условиях и определить практическую необходимость при переходе к методам факторного инвестирования на рынке акций. Это обусловлено тем, что при помощи анализа процессов цифровизации и влияния цифровых технологий, как причин распространения факторного инвестирования при управлении инвестиционным портфелем, мы сможем предоставить результаты оценки основных факторов, учитываемых при факторном инвестировании на рынке акций.

Материал и методы исследования

Предметом научного исследования в статье является факторное инвестирование в условиях цифровизации. Объектом – факторы, учитываемые в процессе факторного инвестирования.

Гипотеза исследования заключается в том, что учет факторов при осуществлении факторного инвестирования с помощью применения цифровых технологий позволяет повышать экономическую эффективность инвестиций на рынке ценных бумаг, объектом которых выступают фондовые инструменты, такие как акции и облигации.

Для этого в рамках научной статьи автор использовал следующие методы исследования:

- анализ методологических основ управления инвестиционным портфелем на рынке ценных бумаг, где определены аспекты и недостатки традиционного инвестирования;

- систематизация, которая позволила провести классификацию основных факторов факторного инвестирования на рынке акций;

- обобщение опыта использования основных факторов, которые учитываются в рамках факторного инвестирования на рынке ценных бумаг, где определены важные факторы, такие как фактор моментум, фактор стоимости, фактор качества и фактор размера.

Результаты исследования и их обсуждение

Портфельное инвестирование профессионального участника рынка ценных бумаг позволяет достигнуть максимальных результатов вложения инвестиционного капитала в финансовые инструменты, в отличие от выбора одного определенного актива. Поэтому в процессе портфельного инвестирования находятся те ценные бумаги, которые наиболее надежны, ликвидны и доходны.

Создание и построение портфеля ценных бумаг, как правило, основано на использовании ряда формализованных критериев. Основой данных критериев принято считать понятие временной стоимости денег и методы оценки распределений во времени денежных потоков [1].

Инвестиционный портфель представляет собой совокупность классов активов, которые инвестор или управляющий подбирает в различных пропорциях с целью получения максимальной прибыли или диверсификации рисков. Количество и состав активов, которые в итоге составляют инвестиционный портфель, зависят от опыта, интересов инвестора, а также его толерантности к риску [2].

Целью формирования эффективного инвестиционного портфеля является разработка методических подходов к стратегии инвестирования, где проводится анализ определенных критериев для каждой ценной бумаги и финансового актива. Как правило, идет оценка соотношения между показателями доходности и рисков [3].

На данный момент выделяют разные стратегии инвестирования профессиональных участников рынка ценных бумаг. На их выбор влияют различные факторы, как внутренние, так и внешние.

Во-первых, есть зависимость от профессиональных навыков инвестора и размера его финансового капитала. Во-вторых, на выбор инвестиционной стратегии могут влиять текущие тенденции фондового рынка. В-третьих, значительное влияние имеет цель инвестирования, из-за чего разделяют инвесторов на агрессивных и консервативных. Под целью понимается уровень доходности и граница риска, к которому готов подойти сам участник рынка ценных бумаг.

В рамках традиционного инвестирования происходит ставка на процесс управления инвестиционным портфелем в рамках его оптимизации с целью максимизации доходности и минимизации рисков. Оптимизация инвестиционного портфеля выступает процессом определения наилучшего соотношения отдельных объектов инвестирования, обеспечивающего реализацию целей инвестиционной деятельности с учетом имеющихся инвестиционных ресурсов.

Оптимизация инвестиционного портфеля, состоящего из ценных бумаг, базируется на функционировании следующих принципов [4]:

– принцип обеспечения реализации инвестиционной политики;

– принцип обеспечения соответствия портфеля объему инвестиционных ресурсов;

– принцип оптимизации соотношения уровней доходности и риска портфеля;

– принцип оптимизации соотношения уровней доходности и ликвидности портфеля;

– принцип обеспечения управляемости портфеля.

Если инвестиционный портфель состоит более чем из двух ценных бумаг, то для любого заданного уровня доходности можно путем изменения весов акций создать бесконечное количество портфелей, или, иными словами, можно сформировать бесконечное количество портфелей, имеющих одну и ту же доходность [5].

Поэтому острой задачей для портфельного менеджера или инвестора является определение эффективной границы инвестиционного портфеля, как механизма его оптимизации. Главная дилемма для каждого инвестора – это найти оптимальную точку, где уровень доходности будет максимизирован, а уровень риска, наоборот, минимизирован до наименьших значений.

Основные недостатки традиционного инвестирования, как правило, связаны с отсутствием анализа факторов, влияющих на изменение рыночной стоимости ценных бумаг, акций, облигаций и др. инструментов финансового рынка. В связи с этим все большую популярность обретает факторное инвестирование, которое стремительно развивается в условиях цифровизации. С учетом появления новых информационных технологий автоматизация процессов сбора и анализа данных о ключевых факторах способствует повышению эффективности управления инвестиционным портфелем.

При традиционном инвестировании в теории управления инвестиционным портфелем используются такие показатели, как доходность, коэффициент бета и коэффициент корреляции. Однако из-за текущих тенденций на рынке акций диверсификация инвестиционного портфеля все осложняется. В особенности это обусловлено тем, что многие акции имеют корреляционное движение за широким рынком [6].

Факторное инвестирование подразумевает под собою процесс инвестирования, где инвестор выбирает активы, объединенные по некоторому фактору. Например, фактор акций компаний американского фондового рынка, которые осуществляют стабильные дивидендные выплаты на протяжении 5 лет. В таком примере дивидендная доходность будет выступать основным фактором при построении стратегии факторного инвестирования [7].

На сегодняшний день рынок акций включает в себя множество факторов. Например, нами уже была упомянута стабильная дивидендная доходность, как один из ключевых факторов при факторном инвестировании. Так, если бы инвестор выбирал для портфеля акции именно таких компаний американского фондового рынка, то за последние 20 лет он бы получил среднегодовой доход на уровне 12,4% при рисках 14,2%. За тот же период широкий рынок (по индексу S&P 500) продемонстрировал средние доходность в 10,9% годовых и волатильность 15,1%.

Другим фактором могут выступать максимальные дивидендные выплаты по акциям. На том же 20-летнем горизонте портфель, составленный с его использованием, показал бы 8,4% средней доходности при рисках 18,9%. Налицо явный проигрыш бенчмарку. Однако, если сузить горизонт до 5 лет, инвестор получил бы выигрыш в доходности на 1,6% при практически той же волатильности, что и у S&P 500.

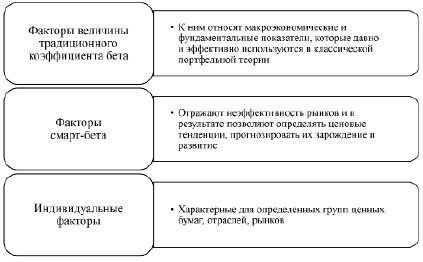

Факторное инвестирование включает в себя разделение факторов на три ключевые группы (рисунок).

По нашему мнению, наиболее эффективным в использовании при инвестировании на рынке акций являются факторы смарт-бета, куда относятся моментум, стоимость, качество и размер. Рассмотрим характеристику основных факторов.

1. Фактор моментум.

Данный фактор является сигналом к зарождению тренда на рынке акций. Его использование в практике факторного инвестирования связано с тем, что тренд – основной «друг» инвестора и трейдера, и что тенденция на рынке, скорее всего, продолжится, чем развернется [8].

Для инвесторов, работающих на американском рынке акций, целесообразно включать в инвестиционный портфель те ценные бумаги, у которых наблюдается стабильный тренд на рост более одного календарного года. Если бы инвестор использовал инвестиционный портфель на основе учета фактора моментум, то он бы получил на 20-летнем горизонте выигрыш у широкого рынка в 2,8% годовых по доходности при увеличении риска всего на 1,6%.

Классификация основных факторов факторного инвестирования на рынке акций

2. Фактор стоимости.

Данный фактор учитывает такие мультипликаторы, как Р/Е и Р/В. Данный фактор позволят определить акции компаний, которые недооценены к размеру своей выручки/дохода и балансовой стоимости [8]. Как показывает статистика на фондовом рынке США, фактор стоимости демонстрирует лучше результаты в инвестировании, чем S&P500. Только за последние 20 лет портфель таких акций выиграл у широкого рынка почти 3% годовой доходности при сравнительном уровне риска.

3. Фактор качества.

Данный фактор учитывает несколько показателей эмитента акций, а именно [9]:

- низкий уровень кредитной задолженности;

- устойчивый рост прибыли;

- стабильное увеличение объемов продаж;

- высокая маржинальность.

При учете фактора качества акции демонстрируют высокую доходность, опережая широкий рынок. Так, на 20-летнем периоде факторного инвестирования по фактору качества была бы зафиксирована доходность в размере 12,8% при риске чуть ниже 14%. Это лучше биржевого индекса S&P500 по обоим показателям.

4. Фактор размера.

Данный фактор в сравнении с другими триггерами при факторном инвестировании наименее стабильный, если анализировать результаты инвестиций в акции с его учетом и динамику бенчмарка (S&P500) [8].

Фактор размера учитывает акции тех компаний, которые имеют маленькую капитализацию. Как правило, речь идет о рыночной стоимости их бизнеса до 1 млрд долл. США. По статистическим оценкам, портфель таких акций превосходит показатели S&P 500 не менее чем на 2% по среднегодовой доходности в течение 57% времени.

Заключение

В заключение статьи можно установить следующее: факторное инвестирование является эффективным способом в управлении инвестициями на рынке акций, чему способствует цифровая трансформация технологий анализа факторов, влияющих на тенденции финансовых рынков.

По нашему мнению, лучшим способом факторного инвестирования на фондовом рынке при работе с акциями является комбинация различных факторов. Можно выбрать те ценные бумаги, которые входят в лучшую группу сразу по нескольким факторам, или отвести на каждый из факторов определенный вес в портфеле. Второй вариант может быть предпочтительнее, поскольку позволяет улучшить результаты управления инвестиционным портфелем при диверсификации инвестиций.

С учетом периода цифровизации на рынке факторного инвестирования появляются новые программные обеспечения, автоматизированные системы, позволяющие аккумулировать всю необходимую информацию о тех или иных факторах и автоматическим образом определить, какие акции по ним более инвестиционно привлекательные, а какие менее.

Недостатком эволюционного развития методов факторного инвестирования в условиях цифровизации выступает то, что из-за распространения цифровых инструментов и программ эффективность анализа факторов оказывается уже не столь высокой. Все большее число инвесторов и институциональных субъектов проводят формирование инвестиционного портфеля с учетом основных факторов смарт-бета, из-за чего доходность такого инвестирования становится более приближенной к движению доходности бенчмарков рынков. Таким образом, разница в финансовых результатах между факторным инвестированием и работой по широкому рынку сводится к минимальным значениям.

Библиографическая ссылка

Логинов Д.Р. ФАКТОРНОЕ ИНВЕСТИРОВАНИЕ В УСЛОВИЯХ ЦИФРОВИЗАЦИИ // Фундаментальные исследования. 2023. № 1. С. 44-48;URL: https://fundamental-research.ru/ru/article/view?id=43418 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/fr.43418