Глобальная пандемия COVID-19 продемонстрировала значительные различия в том, как государства реагируют на кризисы, и том, как эти ответы напрямую связаны с конфигурацией государственного аппарата в разных странах – например, является ли служба здравоохранения государственной собственностью и степенью государственного управления. Современные «санкционные войны» 2022 г. в отношении России также поднимают вопросы границ государственного вмешательства в экономические структуры народного хозяйства в целях обеспечения устойчивого развития экономики и стабильности финансовой системы. Эти наблюдения подчеркивают важность понимания неоднородности государственного капитализма в разных странах и того, насколько эффективно государственные учреждения справляются с всеобъемлющими и системными кризисами. Тем не менее кризисы 2020 и 2022 гг. также поднимают вопрос о том, может ли такой сильный шок изменить конфигурацию государств и масштабы государственного вмешательства, как это произошло после Великой депрессии. Если эти санкционные, сырьевые и энергетические кризисы станут более затяжными или перерастут в долгосрочный экономический кризис, вероятно усиление государственного вмешательства и увеличение доли государства в экономике, как это наблюдалось после глобального финансового кризиса 2008–2009 гг.

Российская экономика характеризуется высоким участием государства в собственности на факторы производства, капитал и финансовые активы, несмотря на рыночный тип народного хозяйства. Не исключением являются банковский капитал и банковские активы, в которых государство играет существенную роль.

Следуя этой многоаспектной логике, следует определить государственный капитализм как экономическую систему, в которой государство использует различные инструменты для активного вмешательства в экономическое производство и функционирование рынков. Вмешательство государства может происходить на внутреннем рынке и за границей в интересах отечественных фирм и в дипломатических целях. Государства могут вмешиваться, владея значительным процентом производственных активов посредством различных форм этатизма, таких как государственные субсидии, инвестиции, потребление и различные инструменты регулирования, а также посредством формальных и неформальных механизмов координации. Эти вмешательства направляют экономическую деятельность таким образом, что они могут или не могут создать барьеры для свободного частного бизнеса, особенно в обеспечении конкуренции. Они охватывают защиту олигополистических фирм и нетрадиционные меры денежно-кредитной политики. В целом мы рассматриваем государственный капитализм через призму вариативности, сложности и многомерности, а не только того, следует ли страна за государственным капитализмом или нет.

Данная статья направлена на определение роли государственного капитализма в финансовой системе государства, а именно в банковском секторе, в части участия государственных финансов в деятельности кредитных организаций и определения значимости подобного участия для устойчивости и конкурентоспособности банковской системы, а также тех последствий, которые возникают в результате принимаемых решений под влиянием этатизма.

Материалы и методы исследования

Исследование построено на двух основных этапах. В первом проводится оценка международного опыта по идентификации роли государственного капитала в развитии банковских систем национальных экономик и определяется эффективность, а также оправданность высокого государственного присутствия в совокупном банковском капитале. Второй этап включает непосредственную оценку тенденций огосударствления банковской системы России через определение группы банков, которые прямо или косвенно принадлежат государству или имеют государственное участие в банковском капитале. Оценка государственного капитализма в банковской системе произведена по четырем показателям: доля госбанков или банков с госучастием в активах, вкладах физических лиц, кредитном портфеле и чистой прибыли банковской системы за период с 2009 по 2021 г. Информационной базой послужили статистические данные с портала Банки.ру.

Результаты исследования и их обсуждение

Следует отличать государственный капитализм от экономических систем, основанных на централизованных формах управления, квотах и централизованно устанавливаемых ценах (например, в СССР до реформ 1989 г. или в Китае в эпоху Мао Цзэдуна). При государственном капитализме средства производства в основном находятся в частной собственности, а субъекты и фирмы используют рынки и цены в качестве основных механизмов координации в экономике. Кроме того, окончательный эффект государственного вмешательства в частный сектор определяется политическими целями государств (например, деструктивными или направленными на развитие), а также масштабами и широтой поддержки частной экономической деятельности, а не политическим режимом, установленным в соответствии с законом.

Существуют широкие институциональные различия как в конфигурации государственных капиталистических экономик, так и в уровне их эффективности. Страны с большим присутствием государства и владением корпорациями, а также с высоким вмешательством в рынки (этатизм) могут быть высокоэффективными (например, Сингапур), достаточно эффективными (например, Норвегия) или крайне неэффективными (например, Италия). Некоторые ученые утверждают, что правительства могут лучше координировать участников для развития новых возможностей и активной диверсификации и модернизации отрасли [1]. Другие предполагают, что правительства могут продуктивно направлять финансовые ресурсы, чтобы помочь фирмам с финансовыми трудностями и неиспользованными возможностями или выручить фирмы, которые в прошлом принимали неверные решения [2]. Совсем недавно ученые отметили, что правительства могут использовать долгосрочный капитал для продвижения инноваций [3] и развивать предпринимательскую деятельность с новыми возможностями.

Большинство стран расположены по спектру государственного капитализма, где как намерения, так и масштабы государственного вмешательства в экономику различаются. Все правительства вмешиваются в экономику в политических целях либо посредством регулирования, лицензирования, налогообложения или перераспределения доходов. Все правительства в той или иной степени используют государственную собственность: даже в США государство владеет землей, аэропортами и доставкой почты. Кроме того, в США существует ряд олигополистических отраслей, таких как военная техника и телекоммуникации [4]. Все правительства защищают свои активы и тем или иным образом ограничивают иностранную собственность.

Активный интерес зарубежных экономистов к исследованию государственной собственности начался в 2000-е гг. В этой литературе основное внимание уделялось непредвиденным обстоятельствам, которые либо смягчают негативные последствия, либо усиливают положительные эффекты государственного контроля. В. Меггинсон и Х. Лю изучили относительную эффективность государственной собственности по сравнению с частной собственностью в 17 исследованиях финансовой экономики, проведенных с 2004 г., и сообщили, что частная собственность более эффективна, чем государственная [5].

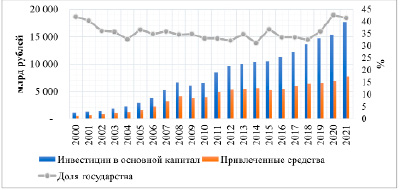

По итогам 2021 г. доля участия государственных финансов в инвестициях в основной капитал по показателю привлеченных средств в России достигла значений 2000 г. (рис. 1).

На протяжении последних 20 лет участие государственных средств в нефинансовых инвестициях сокращалось, однако с 2018 г. прослеживается активное наращивание государственного участия в инвестициях в основной капитал российской экономики в условиях сокращения удельного веса привлеченных средств в составе общего объема инвестиций по источникам финансирования (44 % в 2021 г. против 52 % в 2000 г.). Банки все меньше принимают участие в финансировании нефинансовых активов с точки зрения инвестиционной деятельности, что и определяет возрастание государственного участия.

Рис. 1. Доля государственных средств в составе привлеченных инвестиций в нефинансовые активы по источникам финансирования за 2000–2021 гг. [6]

Точно определить долю государственного участия в банковской системе или финансовых рынках достаточно проблематично, поскольку не определены параметры и характеристики такого участия. Нет единого мнения и относительно доли государства в национальной экономике. Данная проблема объясняется также и отсутствием принятой методики учета участия государства в капитале предприятий различных организационно-правовых форм. По оценке 2020 г. государственного участия в капиталах российских предприятий, инициированной Счетной палатой РФ, были получены расхождения в оценках от Росимущества, Росстата и ФНС [7]. Итоговый отчет содержал сведения о доле государственного капитализма в ВВП свыше 50 %. По данным ФАС, роль государства и государственных компаний в экономике России составила свыше 70 % [8].

В различные годы различные ведомства и агентства дают неоднородные данные об участии государственного капитала в отечественной экономике и финансовом секторе России. Самое большое новшество в научной литературе было связано с разбивкой по типам государственной собственности – от прямой к косвенной, от полной к миноритарной, от центральной к местной и в зависимости от инвестиционного механизма [9]. В литературе установлено, что эффект государственной собственности во многом зависит от типа «государственного собственника». Некоторые исследования в Китае показали, что злоупотребления в отношении миноритарных акционеров чаще встречаются на государственных предприятиях (далее ГП), контролируемых местным правительством. Другие исследования показали, что поддержка со стороны местных органов власти в Китае приводит к более высокой эффективности компаний по сравнению с фирмами, поддерживаемыми и принадлежащими центральному правительству [10].

В отечественной литературе предложены подходы к классификации государственного участия в банковских институтах с точки зрения удельного веса государственного капитала в банке и оказываемого влияния на политику такого банка. Резюмируя проведенные С. Бабаевым [11] и А. Тавасиевым исследования [12], можно выделить государственные банки, чей собственный капитал в полном объеме или контрольный (свыше 51 %) пакет принадлежит органам государственной власти; и банки с государственным участием, в капитал которых входят организации, принадлежащие государству. Соответственно, выделяется прямое и косвенное участие в банковском капитале со стороны органов государственной власти, государственных учреждений и государственных компаний.

Следует расширить подобную классификацию другими формами участия государства в банках, кроме капитального, что позволило авторам выделить пять признаков:

1. В силу закона. Сюда относятся банки, которые созданы на основании соответствующих федеральных законов. Государство в них не участвует, а они сами олицетворяют государство. Примером такого участия является Центральный банк РФ, уставный капитал которого был сформирован за счет федеральных средств в объеме 3 млрд руб., а также чье имущество является федеральной собственностью, однако с рядом оговорок. Вторым подобным институтом выступает Государственная корпорация развития «ВЭБ.РФ», чье создание и деятельность регламентировано соответствующим ФЗ. В свою очередь, корректно ли ВЭБ называть банком, если он не имеет лицензию Банка России на осуществление банковских операций? С другой стороны, тот же Банк России в соответствии с ФЗ «О Центральном банке» является юридическим лицом без определенной организационно-правовой формы и его самоназвание – это публично-правовой институт.

2. Полное и контрольное прямое участие государства в капитале банка. В данную категорию следует относить банки со 100 % или свыше 50 % участием государственного капитала в его деятельности. К таким банкам относятся: Россельхозбанк, Российский национальный коммерческий банк, Открытие, Связь Банк и другие, чья деятельность полностью зависит от государственных решений.

3. Частичное прямое участие государства в капитале банка. Ключевое отличие от предыдущего пункта – это доля участия государства в капитале менее 50 %, что не позволяет единолично принимать решения относительно политики данного банка. Подобные банки имеют в своем капитале определенную долю государственного участия со стороны органов власти.

4. Косвенное участие государства в капитале банка. Банки, чей капитал полностью или их контрольный пакет принадлежит государственной компании. Примером таких банков являются Газпромбанк, Почта Банк и др.

5. Временный контроль деятельности банка со стороны государства. В данную категорию входят частные банки, находящиеся на стадии финансового оздоровления, санации и временно находящиеся под управлением Банка России и других институтов. Как правило, такие банки позже переходят в статус государственных банков (например, банк «Открытие») [13].

Таким образом, представленная классификация имеет более широкий охват банков, чья деятельность определяется государственным капитализмом в полном или частичном смысле. Однако для экономики государственные банки и банки с контрольным государственным участием должны быть нацелены не на получение и максимизацию прибыли, а на те цели, которые сопряжены с функциями государства в народном хозяйстве, социальной сфере и финансовой системе. Сам смысл государственного участия в коммерческом банке должен исходить от тех благ, которые государство намеревается создать, используя банковские институты. В противном случае, если цель государственного капитализма в банковской сфере связана исключительно с получением прибыли, подобное участие создает комплекс барьеров для формирования здоровой конкуренции на финансовых рынках и формирует системные риски в банковской системе, искажая сам смысл подобного участия. С другой стороны, термин «капитализм» подразумевает деятельность, направленную на получение финансового профита или иного полезного эффекта. Так или иначе, государственный капитал в банковских институтах создает преференции и дает таким банкам конкурентные преимущества по сравнению с частными банками в вопросах докапитализации, финансовой поддержки, информационном обеспечении, правовой защите, ослаблении регулятивного надзора и т.д.

Так, А. Тавасиев отмечает, что госбанки и банки с государственным участием в России, получая поддержку государства, не имеют аналогичных дополнительных обязанностей, которые бы нивелировали создаваемый неформальный политический разрыв с частными банками по набору преимуществ [14]. Наличие госбанков является оправданным явлением в любой национальной экономике и даже необходимым условием обеспечения финансовой стабильности, но такая практика должна учитывать специфику госбанков и специализировать их деятельность, ориентируя на достижение определенных результатов отраслевого или территориального развития, а также реализацию инфраструктурных проектов, где участие частных банков ограничено. Госбанки и банки с государственным участием в силу наличия определенной «подушки финансовой безопасности» могут принимать участие в более долгосрочных и рисковых проектах, что позволило бы обеспечить ускоренные темпы развития инфраструктуры народного хозяйства и социальной сферы.

Идея о том, что государственная собственность на банки может использоваться правительствами для достижения своих фискальных, финансовых, монетарных, политических и социальных целей, не нова. В недавней записке Международного валютного фонда (МВФ) говорится о том, что государственные банки могут дополнять фискальную, финансовую и монетарную политику, особенно в ситуациях, когда частные банки неохотно предоставляют кредиты. Например, во время финансового кризиса 2008 г. несколько стран: влили капитал в свои государственные банки для пролонгации или расширения кредитования малого бизнеса и экспортеров (Канада, Чили), крупных фирм (Бразилия) или корпоративного сектора (Польша); повысили кредитные потолки своих государственных банков (Финляндия, Корея); или создали новые кредитные учреждения (Индия) [15]. Аналогичным образом во время кризиса COVID-19 как развитые, так и развивающиеся страны ввели системы гарантий, управляемые государственными банками (например, Германия, Франция), причем эти банки играли центральную роль в содействии кредитованию частных лиц и предприятий (например, Бразилия, Южная Корея). В том же ключе отмечается, что государственные банки, например, с одной стороны, могут с большей вероятностью соблюдать макропруденциальную политику (поскольку их легче направлять) [16]. С другой стороны, государственные банки могут быть формально освобождены от некоторых мер политики. Также было показано, что они страдают от большей несдержанности и подвержены политическому давлению, что приводит к неэффективному распределению ресурсов. В зависимости от относительной силы этих эффектов, это может сделать макропруденциальную политику более или менее эффективной при большом присутствии государственных банков. Однако в настоящее время эмпирические доказательства этого отсутствуют.

Дебаты по поводу участия государства в банковском секторе ведутся в рамках альтернативных теоретических взглядов. Социальная точка зрения утверждает, что ГП (аббревиатуру следует расшифровать, иначе читателю придется самому догадываться, что речь о госпредприятиях) создаются для устранения провалов рынка, когда социальные выгоды от ГП превышают издержки. Поэтому объективная функция государственных банков должна заключаться в направлении ресурсов на социально выгодные проекты или фирмы, которые не имеют доступа к другим средствам. Взгляд на развитие, который часто приписывают Гершенкрону, также поддерживает участие государства в банковском секторе [17].

Во-первых, государственная собственность на банки велика и широко распространена по всему миру. Во-вторых, эта собственность больше в странах с низким уровнем дохода на душу населения, неразвитыми финансовыми системами, интервенционистскими и неэффективными правительствами и слабой защитой прав собственности. В-третьих, государственная собственность на банки связана с более медленным последующим финансовым развитием. Наконец, государственная собственность на банки связана с более низким последующим ростом дохода на душу населения и, в частности, с более низким ростом производительности, а не с более медленным накоплением факторов производства. Эти тормозящие эффекты государственной собственности на банки, по-видимому, особенно значительны в менее развитых странах. Основная идея заключается в том, что в странах, где экономические институты недостаточно развиты, чтобы частные банки могли играть роль в развитии, государство может вмешаться через свои финансовые институты, чтобы стимулировать финансовое и экономическое развитие.

В отличие от этих аргументов, другая точка зрения, политическая, утверждает, что политики создают и поддерживают государственные банки не для того, чтобы направлять средства на социально эффективное использование, а скорее для продвижения личных целей политиков. Несмотря на различия, все три точки зрения подразумевают, что государственные банки будут проводить кредитную политику, отличную от частной. Поэтому они могут кредитовать фирмы и частных лиц, когда частные банки этого делать не будут, независимо от того, обусловлено ли это социальными причинами, причинами развития или политическими причинами. Политическое давление оказывает значительное влияние на кредитное поведение банков, это давление будет более выраженным в государственных банках, поскольку они с большей вероятностью связаны с политикой. Более подробно, от государственных банков могут явно требовать или неявно ожидать финансирования убыточных неэффективных государственных предприятий, или предоставления финансирования на некоммерческих условиях регионам и секторам, или предоставления кредитов на основе политических связей, а не оценки рисков, или прямого финансирования дефицита государственного бюджета. Кроме того, государственные банки ожидают, что в периоды финансовых трудностей они будут спасены или докапитализированы правительством [18]. Поэтому эти банки испытывают относительно меньшее давление в плане эффективности деятельности по сравнению со своими частными партнерами.

Если абстрагироваться от различных условий функционирования госбанков и частных банков и оценить их деятельность с точки зрения эффективности использования активов и капитала для формирования кредитов и чистой прибыли, то О. Гасанов и Е. Медюха выявили отсутствие расхождений между данными типами банков в России [19]. По финансовым показателям госбанки и частные банки в России не имеют отличий [20]. Подобные результаты не учитывают различного характера формирования капитала госбанков и тех преимуществ, которыми они обладают на рынке формирования пассивов и кредитования. С точки зрения финансового результата также отсутствует фактор неформального разрыва с частными банками.

В целях определения роли государственного капитализма в банковской системе России, учитывая приведенные выше подходы, выделим следующие крупнейшие госбанки и банки с государственным участием (таблица).

Из топ-10 банков России по объему активов на начало 2022 г. 6 являются госбанками и с госучастием, чья доля в совокупных банковских активах составляет 67 %. Если учитывать все банки с формой государственного участия, то их количество составит более 45 кредитных организаций.

Оценка четырех показателей деятельности банков в разрезе активов, кредитного портфеля, депозитной базы и чистой прибыли позволила выделить динамику огосударствления банковской системы России с 2009 до 2021 г. Банки, капитал которых прямо или косвенно зависит от государственного участия, сгруппированы по единому значению. Источником информации послужили финансовые показатели деятельности российских банков с портала Банки.ру. Таким образом, исследование показало следующие тенденции государственного банковского капитализма за последние 12 лет (рис. 2).

Госбанки и банки с государственным участием России на начало 2022 г. [21]

|

№ |

Банк |

Форма участия |

Активы на 01.02.2022, млрд руб. |

Рейтинг по активам |

|

1. |

Сбербанк |

Госбанк |

39 010 |

1 |

|

2. |

ВТБ |

Госбанк |

19 666 |

2 |

|

3. |

Газпромбанк |

Госбанк |

8 651 |

3 |

|

4. |

Национальный клиринговый центр |

Госучастие |

6 202 |

4 |

|

5. |

Россельхозбанк |

Госбанк |

4 327 |

6 |

|

6. |

ФК Открытие |

Госбанк |

3 486 |

8 |

|

7. |

Всероссийский банк развития регионов |

Госбанк |

1 098 |

16 |

|

8. |

Банк ДОМ.РФ |

Госбанк |

870 |

17 |

|

9. |

Новикомбанк |

Госбанк |

670 |

21 |

|

10. |

БМ-Банк (бывш. Банк Москвы) |

Госбанк |

659 |

22 |

Рис. 2. Доля государственного участия в совокупных активах банковской системы России за 2009–2021 гг. [21]

Огосударствление банковских активов за последние 12 лет стало стремительным с темпом прироста в 30 % (рис. 2). Рост составил 16,5 п.п. с 2009 г., что позволило сконцентрировать в распоряжении государственных органов и государственных компаний 71 % активов банковской системы страны. Как показал обзор мирового опыта участия государственных банков в национальной экономике, планомерное огосударствление создает ряд рисков для перспективного развития экономики государства и обеспечения конкурентоспособной банковской системы. Столь значительное участие государственного капитала в создании банковских активов позволяет оперативно воздействовать на колоссальные потоки капитала внутри страны, обеспечивая их перераспределение в наиболее короткие сроки. Однако подобные монетарные силы используются в большей степени для получения финансового результата, а не в целях устойчивого развития.

За 12 лет государство нарастило участие в кредитном портфеле банковской системы на 41 %, обеспечив контроль над потоками капитала и источниками фондирования экономических субъектов. Показатель на рис. 3 включает в себя как кредиты физическим лицам, так и кредиты нефинансовым организациям по всем срокам размещения.

Наращивание государственного присутствия в пассивах банков не имеет столь существенного прироста, как в случае с активами и кредитным портфелем, однако 75 % всех вкладов физических лиц расположены в госбанках (рис. 4).

Рис. 3. Доля государственного участия в кредитном портфеле банковской системы России за 2009–2021 гг. [21]

Рис. 4. Доля государственного участия в депозитах физических лиц банковской системы России за 2009–2021 гг. [21]

Рис. 5. Доля государственного участия в чистой прибыли банковской системы России за 2009–2021 гг. [21]

Данное обстоятельство объясняется и тем, что население России больше доверяет именно государственным банкам, особенно в условиях реализации принципа «too big to fail». Данные банки обанкротятся в последнюю очередь, что позволяет гарантировать сохранение сбережений. Рисками в подобном случае выступает возможность заморозки накоплений в условиях необходимости докапитализации банков при наступлении наиболее негативного сценария финансового кризиса. Однако указанная мера маловероятна, но имеет место в современных условиях экономической нестабильности.

Данные рис. 5 наиболее ярко демонстрируют низкую эффективность госбанков в сравнении с частными банками, даже в условиях огосударствления банковской системы. Динамика государственного банковского капитализма в формировании чистой прибыли в последние годы имеет регресс, что определенным образом характеризует такой тип банков в России.

Заключение

Учитывая стремительный рост государственного участия в активах, пассивах и кредитовании национальной экономики, следует ожидать, что в руках государственных компаний формируются значительные финансовые ресурсы, которые должны обеспечить аналогичный приток финансового результата в виде чистой прибыли. Бо́льший объем депозитной базы госбанков обеспечивает повышение возможностей размещения капитала в виде кредитования экономических агентов и увеличение доли в совокупном кредитном портфеле страны, что мы и наблюдаем по данным рис. 2–4. Соответственно, при подобном росте кредитных ресурсов в объеме и структуре госбанки должны получать больше чистой прибыли и также наращивать свой удельный вес в совокупном финансовом результате банковской системы, однако этого не происходит. Прослеживается обратная тенденция сокращения чистой прибыли в распоряжении госбанков за последние несколько лет.

Подобное явление объясняется низкой эффективностью разрабатываемой кредитной политики в госбанках, их чрезмерной масштабностью, территориальной разбросанностью, низким качеством внутреннего менеджмента и синдромом ожидания государственной поддержки. Как результат – рост кредитного портфеля сопровождался низкой избирательностью проектов. Эмпирические данные подтверждают вышеупомянутые аргументы, что государственные банки в основном предпочитают крупные фирмы и фирмы, расположенные в депрессивных районах, а на их кредитное поведение влияют результаты государственных решений.

Ряд исследований подтверждают данный тезис. Так, К. Цзя пришел к выводу, что кредитование государственными китайскими банками было менее осторожным, чем кредитование акционерными банками [22]. Ш. Сяо и Ш. Чжао делают вывод, что развитие банковского сектора значительно способствует корпоративным инновациям в странах с более низким уровнем собственности государственных банков [23]. А. Микко и У. Паниза обнаружили, что кредитование государственными банками в меньшей степени реагирует на макроэкономические потрясения, чем кредитование частными банками [24].

В 2007–2009 гг. госбанки сократили предложение кредитов в меньшей степени, чем частные банки.

Таким образом, госбанки, несмотря на увеличение своего присутствия в различных сегментах банковской системы, а также в условиях продолжающегося количественного сокращения кредитных организаций [25] не смогли обеспечить конкурентоспособность в части формирования финансового результата. Частные банки при сокращении уровня конкуренции показали более высокую эффективность своей деятельности, сгенерировав высокий объем чистой прибыли при сокращении возможностей в использовании банковских активов и пассивов, а также ухудшающихся институциональных условиях функционирования под воздействием государственного капитализма и этатизма.

Библиографическая ссылка

Ибрагимов К.Х., Мусханова Х.Ж., Таштамиров М.Р. ОПРЕДЕЛЕНИЕ МЕСТА ГОСУДАРСТВЕННОГО КАПИТАЛИЗМА В БАНКОВСКОЙ СИСТЕМЕ ЧЕРЕЗ ПРИЗМУ ОТЕЧЕСТВЕННОГО И ГЛОБАЛЬНОГО ОПЫТА* // Фундаментальные исследования. 2023. № 1. С. 21-30;URL: https://fundamental-research.ru/ru/article/view?id=43415 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/fr.43415