В современной экономической ситуации экономики внедрение управленческого учета является объективной необходимостью. Ввиду того, что любая компания по собственной инициативе намечает направления собственного развития, прогнозирует объемы производства, организует сбытовую политику, появляется необходимость по каждому из этих параметров аккумулировать данные, собирать необходимую учетную информацию, формируемые в управленческом учете. Регулярное и непрерывное ведение управленческого учета способствует планомерности и успешности развития деятельности компаний, позволяет оптимизировать бизнес-процессы, повысить рентабельность их деятельности.

Невзирая на разработку некоторых теоретических и практических подходов, относящихся к организации управленческого учета, в настоящее время недостаточно внимания уделяется оценке и анализу затрат в управленческом учете. Также не получили соответствующего развития методические и практические вопросы в данной области, поэтому они нуждаются в последующем детальном исследовании.

Целью исследования является представление методики оценки и анализа затрат в управленческом учете с целью повышения эффективности деятельности российских компаний.

Материалы и методы исследования

Информационной базой для проведения исследования были использованы нормативно-правовые акты, материалы научных публикаций по вопросам оценки и анализа затрат в управленческом учете. При исследовании использовались общенаучные методы экономической теории, методы комплексного системного анализа, методы обобщения и сравнения.

Результаты исследования и их обсуждение

На сегодняшний день ни у кого нет сомнений, что управленческий учет считается важным элементом, входящим в состав бухгалтерского учета. Данные управленческого учета являются коммерческой тайной и предназначены для внутренних пользователей.

Организация системы управленческого учета в компаниях – важный и необходимый аспект современного эффективного бизнеса. Управленческий опыт свидетельствует о том, что сведения бухгалтерского учета являются недостаточными и неполными для принятия своевременных управленческих решений. Назначение управленческого учета заключается в предоставлении всей необходимой информации о наличии и движении финансовых и иных ресурсов в объемах и по содержанию, необходимой пользователям управленческой отчетности различных уровней, что представляет важнейшую функцию учетной деятельности – информационную. В отличие от финансовой и налоговой отчетности, раскрывающих лишь часть информации о прошедших периодах, управленческая отчетность отражает достоверную и полную информацию о прошедшем, настоящем и предстоящих периодах развития компании.

Управленческий учет затрат организует прежде всего оперативное управление и принятие тактических решений, связанных с результатами деятельности компаний. Чаще всего информация, формирующаяся в рамках управленческого учета, предназначена лишь для внутренних пользователей (менеджеров различных уровней, сотрудников финансовых и бухгалтерских служб). Для внешних пользователей (кредиторов и инвесторов) такая информация может быть закрыта. Однако современные тенденции таковы, что собственники (учредители или акционеры), понимая ценность информации управленческого учета, предусматривают возможность формирования для них управленческой отчетности, включая подробные показатели затрат и расходов [1].

Система управленческого учета затрат также предоставляет ценную информацию для других видов учета, планирования, прогнозирования, анализа и контроля затрат и измерения результативных показателей функционирования компаний. Так, на основе сведений управленческого учета может формироваться не только статистическая, но и финансовая или налоговая отчетность. Эффективное планирование и прогнозирование деятельности компаний невозможно представить без точных данных, которые способна аккумулировать система управленческого учета. Анализ затрат невозможно осуществить на основе данных бухгалтерского учета – таких сведений хватает лишь для измерения основного объема затрат по синтетическим или аналитическим статьям.

Управленческий учет затрат можно сравнить с функционированием любой системы: развитая сеть каналов и иерархия учетных систем позволяет осуществлять полный контроль наличия и использования ресурсов. Важность управленческого учета в компаниях сводится к способности оперативного получения актуальных данных о текущем состоянии затрат и расходов, их фактической и прогнозируемой величине, местах и причинах возникновения, резервах их снижения и экономии ресурсов.

Управленческий учет имеет важное значение в управлении экономическим субъектом, становясь действенным инструментом повышения качества, оперативности и эффективности необходимых управленческих решений, что дает возможность контролировать риски финансово-хозяйственной деятельности, повышать прибыль и удовлетворять требованиям собственников компании. Основное назначение управленческого учета в компаниях заключается в оказании информационной поддержки менеджерам в принятии оперативных управленческих решений с целью повышения эффективности управления [2].

Управленческая бухгалтерия занята формированием информационно-аналитической базы управления производственной деятельностью, затратами, калькулированием себестоимости. Управленческий учет предусматривает сохранение коммерческой тайны об уровне издержек производства, рентабельности отдельных видов продукции, их конкурентоспособности.

С целью повышения эффективности деятельности компании целесообразными оказываются работы по автоматизации учета и управления на базе программных продуктов, с помощью производства которых обрабатывается вся информация.

В современном мире компании имеют широкий инструментарий обработки учетных данных, их фиксации, передачи и обмена по электронно-коммуникационным каналам связи. В настоящее время на российском рынке цифровых электронных систем уже получили признание следующие электронные продукты: СБиС++, «Клиент-Банк», Мое дело, Контур, Фокус, Импульс, Прима-Информ, Такском и др.

В условиях практического применения цифровых технологий в компаниях реального сектора экономики формируется современная цифровая учетная модель, основанная на рациональной оптимизации различных систем хозяйственного учета. Концептуальную основу данной модели составляют новые принципы организации управленческого учета, его информационные потоки, отвечающие интересам заинтересованных пользователей [3].

Укрупнение и разветвление системы управленческого учета повлекло дополнительные весомые финансовые ресурсы на разработку методов учета прямых и косвенных расходов. Тенденции децентрализации с выделением отдельных самостоятельных структур и формирование внутренней отчетности позволило избежать повтора собираемой информации, формирования внутренней отчетности по структурным подразделениям, а сбор учетных данных по центрам ответственности способствовал появлению в системе управленческого учета и выделению в отдельный учетно-аналитический процесс системы сегментарного учета и сегментарной отчетности. Система основана на сегментарном планировании и бюджетировании отдельных сегментов, деятельность данной системы регулируется МСФО (IFRS) 8 «Операционные сегменты» в международном учете и его российского аналога ПБУ 12/2010 «Информация по сегментам», определяющего раскрытие в финансовой отчетности информации по отчетным сегментам, базирующейся на принципах и концепциях системы отдельного вида учета, что обозначено противоречием двух систем бухгалтерского учета: его управленческой и финансовой составляющей [4].

Возникшие противоречия в системе управленческого и финансового учета усложнили учетный процесс, существенно увеличили время на подготовку отчетной информации, поставили остро проблему обмена данными между всеми системами хозяйственного учета. Решению данных проблем способствовала цифровизация экономики, доступная как индивидуально настраиваемая система сбора и обработки информации, развитие электронно-коммуникационных систем значительно увеличило скорость обмена данной информации между отдельными подразделениями компании. Применение цифровых технологий в процессе сбора, регистрации и обработки отчетной информации определило новые требования к формированию цифровой учетной системы по обмену данными, требующей защиты и шифрования информации от несанкционированного доступа к ней.

Правовое регулирование деятельности компаний в цифровой среде определено на государственном уровне Национальной программой развития цифровой экономики, которая утверждена указом Президента. В рамках данного указа разработана Национальная программа «Цифровая экономика Российской Федерации», утвержденная Советом при Президенте Российской Федерации по стратегическому развитию и национальным проектам № 7 от 4 июня 2019 г.

Формирование цифровой экономики в реальной производственной среде определяет новые правила эффективного использования возможностей электронно-коммуникационных ресурсов в учетно-аналитических системах и оптимизацию обмена данными в системах бухгалтерского и налогового учета.

Обмен данными осуществляется как по контуру внутренних информационных потоков, так и по контуру внешних информационных потоков. Обмен данными осуществляется по двум направлениям: бухгалтерской базы данных (фиксация реальных фактов хозяйственной жизни) и учетной базы данных производственных процессов. Первая база ведет сбор и регистрацию в стоимостных показателях, данные второй базы поступают в систему в натуральных показателях, характеризующих использование материальных и трудовых ресурсов и эффективность их использования [5].

Результатом обработки данных двух баз на выходе является формирование специальных первичных документов: ведомости выпуска готовой продукции, ведомости расхода сырья и вспомогательных материалов, комплектующих изделий и полуфабрикатов, отчетов о нормах расхода сырья и материалов по выпуску готовой продукции. Результатом обработки данных количественно-суммового учета является получение отчетной калькуляции выпуска готовой продукции и оперативный контроллинг ее соблюдения в зависимости от применения метода учета затрат по выпуску готовой продукции [6].

При развитии технологий и внедрении новых информационных систем каждая организационная структура вынуждена совершенствовать имеющуюся систему распределения и обобщения затрат. Сегодня система управленческого учета затрат не является оптимальной и не соответствует требованиям современных методов и механизмов взаимодействия, так как имеющаяся практика управления затратами основывается на разнообразных подходах, которые позволяют выделить структурные элементы управления затратами и определить функции управления ими. Также подходы к исследованиям затрат позволяют выявить последовательность взаимосвязей принимаемых решений [7].

В российских компаниях практически отсутствует система анализа и оценки затрат. Управленческие решения принимаются по фактическим данным, отсутствует механизм прогнозирования затрат и себестоимости продукции. Процесс управления затратами связан с уровнем производственных мощностей. Поэтому воздействовать на показатели затрат необходимо с опорой на принципы:

1. Управление затратами – целостная система, позволяющая проводить анализ факторов, влияющих на затраты компаний, и исследовать функции регулирования ими.

2. Использовать метод обратной связи для определения воздействия показателей на уровень затрат для разработки мероприятий по сокращению и оптимизации затрат.

3. Учитывать конъюнктуру рынка и законодательную базу в рассматриваемом разрезе. Изучение норм законов, налоговых обязательств, регламентирующих актов, чтобы учитывать специфику деятельности и отражение структуры затрат компаний [8].

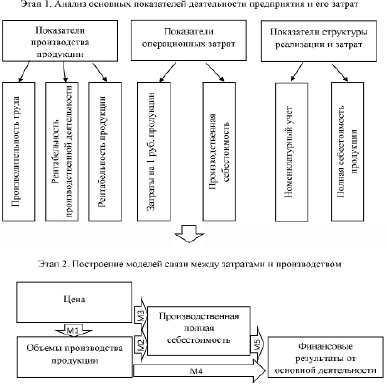

Как ранее было отмечено, в большинстве российских компаний отсутствует комплексный подход к управлению затратами, поэтому необходима следующая методика оценки и анализа затрат компании для выявления системы показателей, которые имеют отношение к затратам компании (рисунок).

На первом этапе данной методики необходимо рассчитать и осуществить оценку основных показателей деятельности компании.

Первый блок – «Показатели производства продукции», которые являются главным инструментом для оценки эффективности деятельности компании. В блок входят такие показатели, как производительность труда, рентабельность производственной деятельности и рентабельность продукции. Показатели этого блока являются отправной точкой для руководства компании при принятии управленческих решений и дают общую оценку ее деятельности.

Второй блок показателей – операционные затраты, которые несут в себе информацию о текущих расходах на производство. Такие показатели, как производственная себестоимость и затраты на 1 руб. производимой продукции, анализируются для определения текущей деятельности.

Третий блок – показатели структуры реализации и учет затрат. Проводится номенклатурный анализ и рассчитывается полная себестоимость продукции, в результате чего выявляются наиболее затратные и нерентабельные виды продукции.

Согласно разработанной методике на начальной стадии рассматривается объем производства (в стоимостных и натуральных измерителях), на основании полученных данных оценивается динамика производственной деятельности.

Второй этап – разработка моделей взаимосвязи «затраты – производство».

М 1 – воздействие ценовых факторов на объемы производства. Эта модель предоставит возможность определить взаимозависимость всех изменений, способствующих в дальнейшем спрогнозировать объемы производства продукции в ближайшей перспективе.

Методика оценки и анализа затрат компаний Источник: разработано автором на основании [9]

Методика оценки и анализа затрат компаний Источник: разработано автором на основании [9]

М 2 – соотношение полной производственной себестоимости продукции и объема производства. Имеет место быть и обратная связь между производственной себестоимостью и объемом производства, так как постоянные затраты пересчитываются на единицу продукции.

М 3 – соотношение полной производственной себестоимости единицы продукции к цене. Это соотношение строится путем подстановки модели соотношения полной производственной себестоимости продукции и объемов производства (М2) в модель соотношения объемов продукции (работ, услуг) и цены (М3).

М 4 – влияние объемов производства на финансовые результаты деятельности компаний;

М 5 – зависимость полной производственной себестоимости на финансовые показатели основной деятельности компании.

Опираясь на данную методику, компании смогут отслеживать функциональные связи между показателями, вследствие чего определять эластичность изменений по каждому показателю.

Заключение

Данная методика позволит влиять и прогнозировать финансовый результат деятельности компании, принимая быстрые и эффективные управленческие решения.

Система управленческого учета является мощной информационной экономической платформой, которая способна обеспечить сбор и анализ информации, необходимой для эффективного функционирования управленческого механизма экономического субъекта [10]. В связи с вышеизложенным, так как в большинстве российских компаний отсутствует комплексный подход к управлению затратами, необходимо использовать предложенную методику оценки и анализа затрат компании с целью повышения эффективности деятельности российских компаний.

Библиографическая ссылка

Тищенкова Г.З., Боровикова Т.В. МЕТОДИКА ОЦЕНКИ И АНАЛИЗА ЗАТРАТ В УПРАВЛЕНЧЕСКОМ УЧЕТЕ С ЦЕЛЬЮ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ РОССИЙСКИХ КОМПАНИЙ // Фундаментальные исследования. 2022. № 12. С. 95-100;URL: https://fundamental-research.ru/ru/article/view?id=43403 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/fr.43403