Деятельность системообразующих промышленных организаций содержит многообразие бизнес-процессов и направлений, которые в совокупности и взаимодополняемости нацелены на «обеспечение устойчивого развития через сохранение статуса постоянно действующей организации, обеспечения ее конкурентоспособности и удовлетворение интересов основных групп стейкхолдеров. Добиться поставленной цели возможно посредством системно-сбалансированного управления денежными и материальными потоками системообразующих промышленных организаций. При этом в рамках финансовой области деятельности осуществляется не только распределение и перераспределение денежных ресурсов по всем другим нефинансовым направлениям деятельности, но и интерпретация их результатов и эффективности.

Предлагаемый автором методический подход к проведению оценки эффективности нефинансовых направлений деятельности системообразующих промышленных организаций позволяет через призму организационных, экономических и финансовых показателей обосновать эффективность управления отдельными функциональными областями деятельности системообразующих промышленных организаций и устойчивость внутрихозяйственного управления в целом.

Материалы и методы исследования

Методологическая база исследования построена на положениях теории менеджмента и теории финансового менеджмента, учитывающей специфику организации финансово-хозяйственной деятельности системообразующих промышленных организаций. Для обоснования представляемых в исследовании результатов и выводов автор применяет метод научной абстракции, логического, диалектического, сравнительного анализа. Применяемые авторами методы позволяют упорядочить теоретико-методологические аспекты финансового анализа и внутрихозяйственного управления системообразующих промышленных организаций.

Автором разработан методический финансовый инструментарий к проведению оценки эффективности нефинансовых направлений деятельности системообразующих промышленных организаций, имеющий следующие специфические особенности:

− финансово-экономическая диагностика проводится по нефинансовым функциональным направлениям деятельности с выделением финансов как экономического базиса в системе внутрихозяйственного управления;

− финансово-экономическая диагностика основана на принципах Банка России к проведению мониторинга качественных и количественных показателей [1].

Результаты исследования и их обсуждение

Определение уровня устойчивости внутрихозяйственного управления системообразующих промышленных организаций по объектам нефинансового управления в рамках настоящего методического подхода предлагается осуществлять на основе расчета качественных и количественных показателей по объектам нефинансового управления: маркетингу, НИОКР, производству, логистике, персоналу [2, с. 276–280; 3, с. 33; 4]. Выбор показателей осуществлялся экспертным путем, исходя из значимости соответствующих процессов во внутрихозяйственном управлении.

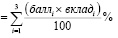

ЭТАП 1. Определение общего показателя по объекту управления «маркетинг» осуществляется по результатам оценок показателей трех групп (табл. 1).

Сводные показатели Г1УМ, Г2УМ и Г3УМ применяются при расчете общего показателя по объекту управления «маркетинг»:

, (1)

, (1)

где баллi – оценка i-го показателя, баллов;

вкладi – оценка i-го показателя, %.

ЭТАП 2. Определение общего показателя по объекту управления «НИОКР» осуществляется по результатам оценок показателей трех групп (табл. 2).

Сводные показатели Г1УН, Г2УН и Г3УН применяются при расчете общего показателя по объекту управления «НИОКР»:

УН  , (2)

, (2)

где баллi – оценка i-го показателя, баллов;

вкладi – оценка i-го показателя, %.

ЭТАП 3. Определение общего показателя по объекту управления «производство» осуществляется по результатам оценок показателей трех групп (табл. 3).

Сводные показатели Г1УПзв, Г2УПзв и Г3УПзв применяются при расчете общего показателя по объекту управления «производство»:

УПЗВ  , (3)

, (3)

где баллi – оценка i-го показателя, баллов;

вкладi – оценка i-го показателя, %.

Таблица 1

Оценка устойчивости внутрихозяйственного управления по маркетингу

|

Показатель |

Ед. изм. |

Исх. значе-ние |

Вклад показателя, % |

Уровень показателя |

Вклад группы |

||

|

Балл 1 высокий |

Балл 2 средний |

Балл 3 низкий |

|||||

|

1-я группа «Организационные показатели» (Г1УМ) |

0,2 |

||||||

|

Наличие внутренних нормативных документов по маркетингу (УМ1.1) |

Кач. пкз |

24 |

Наличие основных за последние 2 года |

Наличие основных |

Отсутствие |

||

|

Наличие бренда организации (УМ1.2) |

Кач. пкз |

17 |

Есть (популярный) |

Есть (непопулярный) |

Нет |

||

|

Членство в саморегулируемых организациях (СРО) (УМ1.3) |

Кач. пкз |

17 |

Член СРО |

– |

Не член СРО |

||

|

Участие в тендерах (УМ1.4) |

Кач. пкз |

17 |

> 4 тендеров в год |

≤ 4 и ≥ 0 |

Не участвует |

||

|

Посещаемость сайта организации (целевой трафик) (УМ1.5) |

Кач. пкз |

8 |

Высокий |

Средний |

Низкий |

||

|

Степень освещенности деятельности организации в СМИ (УМ1.6) |

Кач. пкз |

17 |

Есть за последние 2 года |

Есть за последний год |

Нет |

||

|

2-я группа «Экономические показатели» (Г2УМ) |

0,2 |

||||||

|

Темпы роста выручки (УМ2.1) |

% |

14 |

≥ 115 |

> 100 и < 115 |

≤ 100 |

||

|

Доля рынка в РФ (УМ2.2) |

% |

14 |

> 20 |

≤ 20 и ≥ 3 |

< 3 |

||

|

Доля рынка в Свердловской области (УМ2.3) |

% |

14 |

> 30 |

≤ 30 и ≥ 10 |

< 10 |

||

|

Доля постоянных клиентов (уровень лояльности, CRM-маркетинг) (УМ2.4) |

% |

9 |

> 60 |

≤ 60 и ≥ 20 |

< 20 |

||

|

Прирост новых клиентов (УМ2.5) |

% |

9 |

> 10 |

≤ 10 и ≥ 5 |

< 5 |

||

|

Оценка качества клиентов (прирост размера чека) (УМ2.6) |

% |

8 |

> 10 |

≤ 10 и ≥ 5 |

< 5 |

||

|

Проведение маржинального анализа (УМ2.7) |

Кач. пкз |

9 |

Анализ производится ежегодно |

Анализ производится реже 1 раза в год |

Анализ не производится |

||

|

Платежи (Кол-во платежей к кол-ву участникам проекта «СПАРК-Мониторинг платежей») (УМ2.8) |

Кол. плат. на 1 уч. |

9 |

> 3 участникам |

≤ 3 и ≥ 1 |

0 |

||

|

Удовлетворенность клиентов организации имеющимся ассортиментом товаров (работ, услуг) (УМ2.9) |

Кач. пкз |

14 |

Высокая |

Средняя |

Низкая |

||

|

3-я группа «Финансовые показатели» (Г3УМ) |

0,6 |

||||||

|

Доля расходов на маркетинг в выручке (УМ3.1) |

% |

50 |

> 3 |

≥ 1 и ≤ 3 |

< 1 |

||

|

Рентабельность продаж (УМ3.2) |

% |

50 |

Выше среднего значения по отрасли |

Среднее значение по отрасли |

Ниже среднего значения по отрасли |

||

Источник: составлено автором.

Таблица 2

Оценка устойчивости внутрихозяйственного управления по НИОКР

|

Показатель |

Ед. изм. |

Исх. значе-ние |

Вклад показателя, % |

Уровень показателя |

Вклад группы |

||

|

Балл 1 высокий |

Балл 2 средний |

Балл 3 низкий |

|||||

|

1-я группа «Организационные показатели» (Г1УН) |

0,2 |

||||||

|

Наличие внутренних нормативных документов по НИОКР (УН1.1) |

Кач. пкз |

34 |

Наличие основных за последние 2 года |

Наличие основных |

Отсутствие |

||

|

Лицензии и разрешения (УН1.2) |

Кач. пкз |

22 |

Есть |

– |

Нет |

||

|

Сертификаты и декларации (УН1.3) |

Кач. пкз |

22 |

Есть |

– |

Нет |

||

|

Интеллектуальная собственность (УН1.4) |

Кач. пкз |

22 |

Есть |

– |

Нет |

||

|

2-я группа «Экономические показатели» (Г2УН) |

0,2 |

||||||

|

Наличие новых и актуализированных товаров (работ, услуг) (УН2.1) |

Кач. пкз |

27 |

Есть за последние 2 года |

Есть за последний год |

Нет |

||

|

Применение технических новаций (УН2.2) |

Кач. пкз |

27 |

Есть за последние 2 года |

Есть за последний год |

Нет |

||

|

Функционально-стоимостной анализ продуктов и процессов организации (УН2.3) |

Кач. пкз |

27 |

Анализ производится ежегодно |

Анализ производится реже 1 раза в год |

Анализ не производится |

||

|

Динамический срок окупаемости расходов на НИОКР (УН2.4) |

Лет |

19 |

< 1 |

≥ 1 и ≤ 3 |

> 3 |

||

|

3-я группа «Финансовые показатели» (Г3УН) |

0,6 |

||||||

|

Темпы роста расходов на НИОКР (УН3.1) |

% |

25 |

≥ 100 |

100 |

< 100 |

||

|

Доля расходов на НИОКР в выручке (УН3.2) |

% |

25 |

> 2 |

≥ 1 и ≤ 2 |

< 1 |

||

|

Рентабельность продаж новых продуктов (УН3.3) |

% |

25 |

Выше среднего значения по отрасли |

Среднее значение по отрасли |

Ниже среднего значения по отрасли |

||

|

Рентабельность НИОКР (УН3.4) |

% |

25 |

Выше среднего значения по отрасли |

Среднее значение по отрасли |

Ниже среднего значения по отрасли |

||

Источник: составлено автором.

Таблица 3

Оценка устойчивости внутрихозяйственного управления по производству

|

Показатель |

Ед. изм. |

Исх. значе-ние |

Вклад показателя, % |

Уровень показателя |

Вклад группы |

||

|

Балл 1 высокий |

Балл 2 средний |

Балл 3 низкий |

|||||

|

1-я группа «Организационные показатели» (Г1УМ) |

0,2 |

||||||

|

Наличие внутренних нормативных документов по производству (УПзв1.1) |

Кач. пкз |

33 |

Наличие основных за последние 2 года |

Наличие основных |

Отсутствие |

||

|

Наличие прав пользования природными объектами (УПзв1.2) |

Кач. пкз |

22 |

Есть |

– |

Нет |

||

|

Вероятность возможного прерывания процесса производства (УПзв1.3) |

Кач. пкз |

12 |

Низкая |

Средняя |

Высокая |

||

|

Ведение нормирования оборотных средств (УПзв1.4) |

Кач. пкз |

33 |

Есть |

– |

Нет |

||

|

2-я группа «Экономические показатели» (Г2УМ) |

0,2 |

||||||

|

Прирост производительности труда (УПзв2.1) |

% |

24 |

> 10 |

≤ 10 и ≥ 0 |

< 0 |

||

|

Продолжительность производственного цикла (УПзв2.2) |

Кач. пкз |

15 |

Выше оптимального значения по отрасли |

Оптимальное значение по отрасли |

Ниже оптимального значения по отрасли |

||

|

Процент брака (УПзв2.3) |

Кач. пкз |

15 |

Выше оптимального значения по отрасли |

Оптимальное значение по отрасли |

Ниже оптимального значения по отрасли |

||

|

Надежность обеспечения производственными запасами (УПзв2.4) |

Кач. пкз |

23 |

Полная обеспеченность запасами |

Неполная обеспеченность запасами |

Наличие недопоставок запасов |

||

|

XYZ – анализ (УПзв2.5) |

Кач. пкз |

23 |

Анализ производится ежегодно |

Анализ производится реже 1 раза в год |

Анализ не производится |

||

|

3-я группа «Финансовые показатели» (Г3УМ) |

0,6 |

||||||

|

Доля расходов на производство в выручке (УПзв3.1) |

% |

37 |

> 75 |

≥ 50 и ≤ 75 |

< 50 |

||

|

Рентабельность производства (УПзв3.2) |

% |

37 |

Выше среднего значения по отрасли |

Среднее значение по отрасли |

Ниже среднего значения по отрасли |

||

|

Доля покрытия затрат по продуктам (УПзв3.3) |

Кач. пкз |

26 |

Анализ производится ежегодно |

Анализ производится реже 1 раза в год |

Анализ не производится |

||

Источник: составлено автором.

Таблица 4

Оценка устойчивости внутрихозяйственного управления по логистике

|

Показатель |

Ед. изм. |

Исх. значе-ние |

Вклад показателя, % |

Уровень показателя |

Вклад группы |

|||

|

Балл 1 высокий |

Балл 2 средний |

Балл 3 низкий |

||||||

|

1-я группа «Организационные показатели» (Г1УЛ) |

0,2 |

|||||||

|

Наличие внутренних нормативных документов по логистике (УЛ1.1) |

Кач. пкз |

25 |

Наличие основных за последние 2 года |

Наличие основных |

Отсутствие |

|||

|

Оценка квалификации поставщиков (степень готовности поставщиков) (УЛ1.2) |

% |

25 |

90–100 |

75–89 |

< 75 |

|||

|

Наличие IT-инфраструктуры, необходимой для обеспечения информационной безопасности (УЛ1.3) |

Кач. пкз |

17 |

Есть |

– |

Нет |

|||

|

Наличие дочерних организаций и филиалов (УЛ1.4) |

Кач. пкз |

17 |

Есть |

– |

Нет |

|||

|

Наличие актуализированного внутреннего корпоративного портала организации (УЛ1.5) |

Кач. пкз |

16 |

Есть |

– |

Нет |

|||

|

2-я группа «Экономические показатели» (Г2УЛ) |

0,2 |

|||||||

|

Процент нарушений сроков поставок (УЛ2.1) |

% |

33 |

< 15 |

≥ 15 и ≤ 25 |

> 25 |

|||

|

Оптимальный размер поставки сырья и партии готовой продукции (УЛ2.2) |

Кач. пкз |

33 |

Расчет производится ежегодно |

Расчет производится реже 1 раза в год |

Расчет не производится |

|||

|

ABC – анализ (УЛ2.3) |

Кач. пкз |

34 |

Анализ производится ежегодно |

Анализ производится реже 1 раза в год |

Анализ не производится |

|||

|

3-я группа «Финансовые показатели» (Г3УЛ) |

0,6 |

|||||||

|

Доля расходов на логистику в выручке (УЛ3.1) |

% |

50 |

> 3 |

≥ 1 и ≤ 3 |

< 1 |

|||

|

Рентабельность логистических процессов (УЛ3.2) |

% |

50 |

Выше среднего значения по отрасли |

Среднее значение по отрасли |

Ниже среднего значения по отрасли |

|||

Источник: составлено автором.

Таблица 5

Оценка устойчивости внутрихозяйственного управления по персоналу

|

Показатель |

Ед. изм. |

Исх. значе-ние |

Вклад показателя, % |

Уровень показателя |

Вклад группы |

||

|

Балл 1 высокий |

Балл 2 средний |

Балл 3 низкий |

|||||

|

1-я группа «Организационные показатели» (Г1УП) |

0,2 |

||||||

|

Наличие внутренних нормативных документов по персоналу (УП1.1) |

Кач. пкз |

12 |

Наличие основных за последние 2 года |

Наличие основных |

Отсутствие |

||

|

Наличие отклонения от регламентов и инструкций (УП1.2) |

Кач. пкз |

8 |

Отсутствие |

Наличие несущественных отклонений |

Наличие существенных отклонений |

||

|

Наличие системы материального мотивирования (УП1.3) |

Кач. пкз |

12 |

Есть |

– |

Нет |

||

|

Наличие системы нематериального мотивирования (УП1.4) |

Кач. пкз |

12 |

Есть |

– |

Нет |

||

|

Замещение отсутствующего сотрудника (УП1.5) |

Кач. пкз |

8 |

Выполняется вся работа |

Выполняется неотложная работа |

Не выполняется |

||

|

Наличие внутрикорпоративных акций (работа с внутренними заинтересованными субъектами) (УП1.6) |

Кач. пкз |

8 |

Есть за последние 2 года |

Есть за последний год |

Нет |

||

|

Наличие системы повышения квалификации сотрудников (УП1.7) |

Кач. пкз |

8 |

Есть за последние 2 года |

Есть за последний год |

Нет |

||

|

Наличие замечаний внешних контролирующих органов (УП1.8) |

Кач. пкз |

12 |

Проверки без замечаний |

Отсутствует в Едином реестре проверок за последние 12 месяцев |

Проверки с выявленными нарушениями |

||

|

Возможность карьерного роста (УП1.9) |

Кач. пкз |

10 |

Высокая |

Средняя |

Низкая |

||

|

Уровень квалификация персонала (УП1.10) |

% |

10 |

Высокий |

Средний |

Низкий |

||

|

2-я группа «Экономические показатели» (Г2УП) |

0,2 |

||||||

|

Лояльность сотрудников к организации (УП2.1) |

Кач. пкз |

17 |

Высокая |

Средняя |

Низкая |

||

|

Стабильность рабочего места (текучесть кадров) (УП2.2) |

% |

17 |

< 0,5 |

≥ 0,5 и ≤ 5 |

> 5 |

||

|

Процент сотрудников, удовлетворенных условиями труда (УП2.3) |

% |

17 |

> 85 |

≤ 85 и ≥ 50 |

< 50 |

||

|

Процент сотрудников, считающих, что они работают под эффективным руководством (УП2.4) |

% |

17 |

> 80 |

≤ 80 и ≥ 50 |

< 50 |

||

|

Процент сотрудников, считающих, что им доверяют работу над сложными задачами (УП2.5) |

% |

16 |

> 50 |

≤ 50 и ≥ 20 |

< 20 |

||

|

Процент сотрудников, личные цели которых согласуются с общими целями организации (УП2.6) |

% |

16 |

> 85 |

≤ 85 и ≥ 50 |

< 50 |

||

|

3-я группа «Финансовые показатели» (Г3УП) |

0,6 |

||||||

|

Доля расходов на содержание персонала в выручке (УП3.1) |

% |

30 |

≥ 10 и ≤ 15 |

< 10 |

> 15 |

||

|

Доля расходов на обучение персонала в выручке (УП3.2) |

% |

20 |

≥ 0,5 и ≤ 0,75 |

< 0,5 |

> 0,75 |

||

|

Прирост чистой прибыли на одного работника (УП3.3) |

Кач. пкз |

30 |

Рост прибыли на 1 работника |

Снижение прибыли на 1 работника |

Убыток на 1 работника |

||

|

Исковая нагрузка (УП3.4) |

Кач. пкз |

20 |

Нет |

Превышение исковых требований над исковыми обязательствами |

Превышение исковых обязательств над исковыми требованиями |

||

Источник: составлено автором.

ЭТАП 4. Определение общего показателя по объекту управления «логистика» осуществляется по результатам оценок показателей трех групп (табл. 4).

Сводные показатели Г1УЛ, Г2УЛ и Г3УЛ применяются при расчете общего показателя по объекту управления «логистика»:

УЛ  , (4)

, (4)

где баллi – оценка i-го показателя, баллов;

вкладi – оценка i-го показателя, %.

ЭТАП 5. Определение общего показателя по объекту управления «персонал» осуществляется по результатам оценок показателей трех групп (табл. 5).

Сводные показатели Г1УП, Г2УП и Г3УП применяются при расчете общего показателя по объекту управления «персонал»:

УП  , (5)

, (5)

где баллi – оценка i-го показателя, баллов;

вкладi – оценка i-го показателя, %.

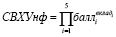

ЭТАП 6. Сопряженный показатель «Уровень устойчивости внутрихозяйственного управления организации по объектам нефинансового управления» (СВХУнф) рассчитывается методом по произведению средневзвешенных геометрических групповых показателей [5, с. 11] УМ, УН, УПзв, УЛ и УП по формуле

, (6)

, (6)

где баллi – оценка соответствующего показателя, баллов;

вкладi – весовой коэффициент объектов нефинансового управления (табл. 6).

Таблица 6

Весовые коэффициенты объектов нефинансового управления

|

Показатель |

Весовой коэффициент объекта нефинансового управления |

|

Общий показатель по критерию «уровень устойчивости внутрихозяйственного управления по маркетингу» (УМ) |

0,15 |

|

Общий показатель по критерию «уровень устойчивости внутрихозяйственного управления по НИОКР» (УН) |

0,2 |

|

Общий показатель по критерию «уровень устойчивости внутрихозяйственного управления по производству» (УПзв) |

0,3 |

|

Общий показатель по критерию «уровень устойчивости внутрихозяйственного управления по логистике» (УЛ) |

0,2 |

|

Общий показатель по критерию «уровень устойчивости внутрихозяйственного управления по персоналу» (УП) |

0,15 |

Источник: составлено автором.

Весовые коэффициенты объектов нефинансового управления для оценки сопряженного показателя определены экспертным путем, исходя из значимости соответствующих функциональных направлений деятельности системообразующих промышленных организаций в обеспечении устойчивости их внутрихозяйственного управления.

Сопряженный показатель «Уровень устойчивости внутрихозяйственного управления организации по объектам нефинансового управления» (СВХУнф) предполагается использовать далее при оценке совокупной финансовой устойчивости организации (СФУ).

Заключение

Применение разработанного автором методического подхода к оценке эффективности нефинансовых направлений деятельности системообразующих промышленных организаций позволит:

− в теоретическом аспекте расширить традиционное представление роли финансового менеджмента в системе внутрихозяйственного управления для целей устойчивого развития;

− в практическом аспекте своевременно информировать руководство системообразующих промышленных организаций о текущем состоянии и эффективности управления таких бизнес-направлений, как маркетинг, научно-исследовательские и опытно-конструкторские работы, производство, логистика, персонал, с целью принятия корректирующих управленческих решений и обеспечения их устойчивости функционирования.

Библиографическая ссылка

Пионткевич Н.С. МЕТОДИЧЕСКИЙ ФИНАНСОВЫЙ ИНСТРУМЕНТАРИЙ ОЦЕНКИ ЭФФЕКТИВНОСТИ НЕФИНАНСОВЫХ НАПРАВЛЕНИЙ ДЕЯТЕЛЬНОСТИ СИСТЕМООБРАЗУЮЩИХ ПРОМЫШЛЕННЫХ ОРГАНИЗАЦИЙ // Фундаментальные исследования. 2022. № 12. С. 67-74;URL: https://fundamental-research.ru/ru/article/view?id=43399 (дата обращения: 10.08.2026).

DOI: https://doi.org/10.17513/fr.43399