Мировая тенденция масштабирования инициатив в сфере «зеленой» экономики способствует появлению новых финансовых инструментов, среди которых присутствуют различные «зеленые» банковские продукты, такие как «зеленые» облигации, «зеленые» акции, «зеленые» кредиты и «зеленые» ипотечные кредиты. Данные новшества способствовали появлению так называемого зеленого (ESG) банкинга (от англ. экологическое, социальное и корпоративное управление). «Зеленый» банкинг – концепция ведения финансовой деятельности, в основе которой лежит соблюдение принципов экологической, социальной и корпоративной ответственности в интересах всех заинтересованных лиц [1]. Концепция «зеленого» банкинга напрямую взаимосвязана с концепцией устойчивого развития. Под управлением устойчивым развитием в системно значимых кредитных организациях мы пониманием управленческий процесс по разработке стратегического видения банка, направленного как на повышение стоимости компании, так и на удовлетворение потребностей стейкхолдеров, социума и окружающего мира. К примеру, одним из результатов управления в рамках концепции устойчивого развития является перераспределение части финансовых ресурсов в пользу финансирования энергоэффективных и экологических бизнес-проектов.

Целью данного исследования является оценка современного состояния управления устойчивым развитием в системно значимых кредитных организациях Российской Федерации. В первую очередь, необходимо оценить предпосылки появления принципов «зеленого» банкинга в Российской Федерации. Во-вторых, проанализировать инструменты управления устойчивым развитием в 13 системно значимых банках Российской Федерации.

Материал и методы исследования

Материалами для исследования послужили документы Организации Объединенных Наций, годовые отчеты и отчеты об устойчивом развитии системно значимых кредитных организаций, документы и статистические данные Банка России, исследование компании Deloitte и Ассоциации банков России. В работе использованы общенаучные и специальные методы исследования, в частности методы структурно-динамического анализа и метод классификации.

Результаты исследования и их обсуждение

Банковский сектор считается экологически чистым видом бизнеса в сравнении с промышленными и добывающими отраслями. Банки в меньшей степени способствуют загрязнению окружающей среды, вырубке лесов, снижению биоразнообразия. На фоне этого сформировалась новая концепция банковского бизнеса – «зеленый» банкинг.

«Зеленый» банкинг стал неотъемлемой частью банковской системы в развитых и развивающихся экономиках мира. Появление принципов «зеленого» банкинга в нашей стране отмечено в середине 2000-х годов. Несмотря на заинтересованность, активное внедрение принципов ответственного ведения банковской деятельности отмечено только в 2014 году. Столь позднее практические внедрение было обусловлено рядом причин:

- отсутствие нормативной правовой базы в области устойчивого финансирования;

- недостаточная степень методологической поддержки кредитных организаций в области «зеленого» финансирования со стороны Банка России;

- низкий уровень популярности целей устойчивого развития у общества и бизнеса;

- отсутствие единой методологии в области ESG-финансирования и управления ESG-рисками;

- слабые компетенции сотрудников банков в сфере «зеленой» экономики;

- отсутствие уверенности банков в силу ежегодного сокращения количества кредитных организаций Российский Федерации.

Как правило, большинство банков просто игнорировали данное направление, поскольку большинство из них в приоритете ставили получение большей чистой прибыли, которая позволила бы им удерживать позиции на банковском рынке. Массовый отзыв лицензий в 2014-2021 годах только подтверждает данный тезис. За последние пять лет количество кредитных организаций сократилось на 25%, с 484 до 363.

Активными участниками развития всего банковского сектора в последние годы выступают как Банк России, так и крупнейшие банки Российской Федерации. Для развития «зеленой» экономики Банк России систематически проводит консультации для поднадзорных банков в области регулирования климатических рисков, развивает новые «зеленые» инструменты, такие как «зеленая» ипотека, которая выдается под покупку в экологичных новостройках. На методологическом уровне регулятор разрабатывает и доводит до участников рынка различные стандарты по ответственному инвестированию и корпоративному управлению. Благодаря усилиям Банка России с 2019 года на Московской бирже функционирует Сектор устойчивого развития.

По аналогии с созданием перечня глобальных системно значимых мировых банков Банк России с 2015 года активно ведет перечень системно значимых кредитных организаций. Системно значимыми банками являются те кредитные организации, деятельность которых обеспечивает устойчивость всей банковской системы Российской Федерации. Определение таких банков и их дальнейшее включение в перечень регулируется отдельными правовыми активами Банка России [2]. При оценке деятельности системно значимых банков применяется риск-ориентированный надзор, направленный на применение более жестких требований по достаточности капитала, размерам кредитов, показателям ликвидности. Системно значимые банки должны не только иметь определённый объем ликвидных активов, но и оказывать существенное влияние на развитие банковского сектора. Несмотря на требования, небольшим преимуществом для самих банков является финансовое оздоровление (санация) в случае финансовых трудностей, а не стандартное банкротство и отзыв лицензии, что говорит о некой относительной защищённости со стороны регулятора. По состоянию на ноябрь 2022 года доля активов всех системно значимых банков составляет около 78% совокупных банковских активов. [3]

В таблице 1 рассмотрим динамику активов системно значимых организаций.

Сегодня системно значимыми банками считаются 13 организаций. Самыми крупными по объему активов считаются Сбербанк, ВТБ и Газпромбанк. Активы трех банков составляют 55,59% от общего объёма банковских активов страны. Наибольшая положительная динамика за анализируемый период отмечена у Тинькофф банка (+347,33%), а наименьшая у Юникредитбанка (-0,71%).

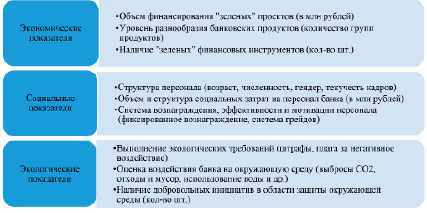

С ростом активов и чистой прибыли к банку повышается доверие со стороны клиентов. Связано это не только с повышением финансовых результатов, но и с высоким качеством публичного раскрытия корпоративной отчётности, в частности отчётов об устойчивом развитии. Все без исключения банки проводят системную интеграцию факторов ESG в свою бизнес-модель. Нами предложено рассматривать ESG-интеграцию с двух аспектов: управленческого и инвестиционного. Под управленческим аспектом понимается интеграция принципов устойчивого развития в механизм управления компанией. Под инвестиционным аспектом мы понимаем деятельность по финансированию устойчивого роста компании. Базой анализа послужили отчеты об устойчивом развитии банков, а также в некоторых случаях годовые отчеты. Поскольку требование к публикации отчётов об устойчивом развитии носит скорее рекомендательный характер, то в нескольких банках она датируется 2020 годом. Важность предоставления достоверной информации об устойчивом развитии банка неоспорима, поскольку именно такая информация позволит инвесторам принять правильные инвестиционные и деловые решения. Следовательно, банки могут сталкиваться с повышенным вниманием со стороны заинтересованных сторон к информации о деятельности банка. Управление устойчивым развитием требует качественной и количественной оценки. Из множества показателей оценки выделим три группы показателей (рисунок).

В своем исследовании мы будем оценивать банки не с точки зрения показателей управления устойчивым развитием, а с точки зрения инструментов управления в рамках управленческого и инвестиционного аспектов.

Таблица 1

Активы системно значимых кредитных организаций Российской Федерации

|

№ |

Наименование организации |

01.01.2022, млрд рублей |

% от совокупных банковских активов |

01.01.2018, млрд рублей |

Изменение, млрд рублей |

Изменение, % |

|

1 |

Сбербанк |

38 631,00 |

32,18 |

24 192,00 |

14 438,00 |

59,68 |

|

2 |

Банк ВТБ |

19 484,00 |

16,23 |

9 676,00 |

9 808,00 |

101,36 |

|

3 |

Банк ГПБ |

8 620,00 |

7,18 |

5 642,00 |

2 977,00 |

52,78 |

|

4 |

Альфа-Банк |

5 726,00 |

4,77 |

2 673,00 |

3 053,00 |

114,2 |

|

5 |

Промсвязьбанк |

4 621,00 |

3,85 |

1 417,00 |

3 203,00 |

69,32 |

|

6 |

Россельхозбанк |

4 264,00 |

3,55 |

3 193,00 |

1 071,00 |

33,55 |

|

7 |

МКБ |

3 483,00 |

2,90 |

1 915,00 |

1 567,00 |

81,83 |

|

8 |

Банк «ФК Открытие» |

3 314,00 |

2,76 |

2 313,00 |

1 001,00 |

43,3 |

|

9 |

Совкомбанк |

2 074,00 |

1,73 |

696,00 |

1 377,00 |

197,86 |

|

10 |

Райффайзенбанк |

1 611,00 |

1,34 |

871,00 |

740,00 |

84,94 |

|

11 |

Росбанк |

1 597,00 |

1,33 |

947,00 |

649,00 |

68,55 |

|

12 |

Тинькофф Банк |

1 288,00 |

1,07 |

287,00 |

1 000,00 |

347,33 |

|

13 |

ЮниКредит Банк |

1 220,00 |

1,02 |

1 229,00 |

-9,00 |

-0,71 |

Источник: составлено автором на основе данных Банка России [3].

Ключевые показатели управления устойчивым развитием банка Источник: авторская разработка

К основным инструментам управления устойчивым развитием банка относятся:

• наличие стратегических документов в области устойчивого развития;

• наличие структурных подразделений в организационной структуре, отвечающей за управление устойчивым развитием банка;

• выделение и оценка ESG-рисков в системе риск-менеджмента банка;

• использование «зеленых» финансовых инструментов для финансирования различных социальных проектов;

• наличие системы оценки эффективности в области устойчивого развития.

В таблице 2 проведен анализ элементов управленческого и инвестиционного аспекта устойчивого развития в системно значимых банках.

Таблица 2

Элементы управленческого и инвестиционного аспекта в области устойчивого развития

|

Банк |

Политика устойчивого развития |

Отдельно функционирующий орган управления устойчивым развитием |

Выделение ESG-рисков как самостоятельных рисков |

Организация выпуска «зеленых» облигаций |

Применение KPI в области устойчивого развития |

|

Сбербанк [4] |

+ |

+ |

+ |

+ |

+ |

|

ВТБ [5] |

+ |

- |

- |

+ |

+ |

|

Газпромбанк [6] |

+ |

+ |

- |

+ |

- |

|

Альфа-Банк [7] |

+ |

- |

- |

+ |

- |

|

Россельхозбанк |

- |

- |

- |

+ |

- |

|

МКБ [8] |

+ |

+ |

+ |

+ |

+ |

|

Банк Открытие [9] |

+ |

+ |

+ |

+ |

- |

|

Совкомбанк [10] |

+ |

+ |

- |

+ |

+ |

|

Промсвязьбанк |

- |

+ |

- |

+ |

- |

|

Райффайзенбанк [11] |

+ |

+ |

+ |

+ |

+ |

|

Росбанк [12] |

+ |

- |

- |

+ |

+ |

|

Тинькофф Банк [13] |

+ |

+ |

+ |

- |

+ |

|

Юникредитбанк [14] |

+ |

+ |

+ |

+ |

+ |

Источник: составлено автором на основе данных отчетов устойчивого развития банков.

В предложенной таблице знак (+) обозначает наличие того или иного фактора, знак (-) в свою очередь обозначает его отсутствие.

Одиннадцать из тринадцати банков имеют документ, регулирующий деятельность в области устойчивого развития. Форма данных документов различна:

• политика в области устойчивого развития (6 банков);

• ESG-стратегия (5 банков);

• не имеют публично размещенного документа (Россельхозбанк, Промсвязьбанк).

Причина отсутствия политики в области устойчивого развития, на наш взгляд, обусловлена спецификой деятельности банков и некоторой ее секретностью. Например, Промсвязьбанк проводит операции по государственному оборонному заказу.

В девяти из тринадцати банков в организационной структуре присутствуют отдельные ESG-подразделения. В Сбербанке данную функцию выполняют ESG-дирекции, в Московском кредитном банке комитет по стратегии и устойчивому развитию, в Банке Открытие управлением занимаются профильные комитеты при Наблюдательном совете. Управление ESG-рисками происходит путем интеграции данных рисков в кредитные, рыночные и иные риски. В МКБ, Сбербанке, Банке Открытие, Райффайзенбанке, Росбанке и Юникредитбанке ESG-риски выделены в отдельный вид рисков, управление которыми происходит в рамках отдельных риск-процедур.

По результатам анализа был сделан вывод о том, что все системно значимые банки соблюдают принципы ответственного финансирования. Активное участие банки принимают и в организации эмиссии «зеленых» и социальных облигаций. К примеру Альфа-банк, Промсвязьбанк, Росбанк, Совкомбанк и Райффайзенбанк в конце 2020 года стали соорганизаторами размещения государственных социальных облигаций города Москвы. Для повышения качества ESG-управления банки внедряют ключевые показатели эффективности в области устойчивого развития (ESG-KPI). В Сбербанке и МКБ разработаны специальные перечни целей и задач, в которых присутствуют такие ESG-KPI, как уровень вовлеченности сотрудников в ESG-повестку, количество «зеленых» проектов, связанных с ответственным финансированием, получение сертификатов соответствия стандартам ISO, повышение ESG-рейтинга банка и др. Несмотря на различные масштабы и формы собственности, все банки выполняют Цели в области устойчивого развития ООН, среди которых ликвидация нищеты, обеспечение здорового образа жизни, снижение уровня неравенства и др. [15]. Каждый банк выбрал свой список целей, в решении которых он мог бы быть полезен для мирового сообщества. На ежегодной основе банки публикуют отчёты об устойчивом развитии, где отображаются основные результаты по внедрению принципов ESG. В таких банках, как Юникредитбанк, Росбанк и Банк Открытие, результаты присутствуют в годовых отчетах.

Для совершенствования корпоративного управления в области устойчивого развития и популяризации данного направления банку необходимо предпринять ряд мер:

- разработать и внедрить различные программы мотивации, в связке с ESG-KPI, для топ-менеджеров и рядовых сотрудников банка;

- провести оптимизацию процессов выявления, мониторинга и управления ESG-рисками;

- провести анализ влияния банка на углеродный след, сократив потребление различных ресурсов (бумага, энергопотребление и др.);

- предложить клиентам новые «зеленые» банковские продукты, например кредиты, привязанные к показателям к ESG-рейтингу;

- запустить программы мотивации (льготные ставки, премиальное обслуживание и др.) для клиентов, изъявивших желание использовать «зеленые» банковские продукты;

- расширить региональное сотрудничество банка в области устойчивого развития (через участие в M&A сделках, размещение «зеленых» облигаций в других странах, финансирование региональных «зеленых» проектов на стадии pre-IPO и др.);

- предложить новые выгодные условия обслуживания субъектов малого и среднего предпринимательства (МСП), работающих в сфере «зеленой» экономики (льготное расчетно-кассовое обслуживание, бесплатное ведение счета и т.д.).

Предложенные нами меры обуславливают практическую значимость исследования.

Заключение

Таким образом, системно значимые банки могут стать примером для средних и малых банков в области использования эффективных инструментов управления устойчивым развитием. Все без исключения системно значимые банки в той или иной степени участвуют в управлении устойчивым развитием. В 85% рассматриваемых банков разработана собственная политика в области устойчивого развития, а 69% банков имеют в организационной структуре ESG-подразделения, отвечающие за масштабирование инициатив области устойчивого развития. В 46% системно значимых банках проводится мониторинг ESG-рисков как самостоятельных видов рисков. Организация выпуска «зеленых» облигаций наблюдается у 92% банков. Характеризует высокую степень управления устойчивым развитием наличие у 61% банков показателей KPI в области ESG. Результаты исследования позволяют сказать о высокой вовлеченности системно значимых банков в решение проблемы устойчивого развития.

Библиографическая ссылка

Миргасимов Д.Р. АНАЛИЗ УПРАВЛЕНИЯ УСТОЙЧИВЫМ РАЗВИТИЕМ В СИСТЕМНО ЗНАЧИМЫХ КРЕДИТНЫХ ОРГАНИЗАЦИЯХ РОССИЙСКОЙ ФЕДЕРАЦИИ // Фундаментальные исследования. 2022. № 12. С. 50-55;URL: https://fundamental-research.ru/ru/article/view?id=43396 (дата обращения: 10.08.2026).

DOI: https://doi.org/10.17513/fr.43396