Неоспоримо, что персонал – это важнейший ключевой ресурс, от которого зависит итоговый результат деятельности предприятия. Однако, несмотря на то, что большое количество исследовательских работ охватывает методические и методологические проблемы учета и анализа затрат на содержание персонала, следует признать, что вопросы формирования эффективных систем анализа затрат на содержание персонала проработаны не в полном объеме как в отечественных, так и в зарубежных научных источниках. Недостаточная разработанность данных аспектов послужила основанием для проведения дальнейших исследований в данном направлении.

Целью исследования является систематизация направлений классификации затрат на персонал, определение основных направлений совершенствования их планирования, оценки и контроля.

Материалы и методы исследования

Материалами послужили научные труды отечественных и зарубежных авторов в области экономики предприятия, учета и анализа затрат на содержание персонала, оплаты труда персонала. Информационной базой исследования являются законодательные и нормативные акты в данной области научных знаний, материалы научных публикаций по вопросам анализа и оптимизации затрат на содержание персонала, базируются на принципах и правилах системного и комплексного подхода к решению проблем.

Результаты исследования и их обсуждение

Средства, направленные на оплату услуг работников и дополнительные расходы по их содержанию, представляют собой затраты на содержание персонала. Интерес вызывают исследования управления затратами на оплату труда персонала с позиции устойчивого развития фирмы и обеспечения экономической безопасности предприятия, а также рассмотрение основных факторов, способствующих увеличению производительности труда и оптимизации затрат на персонал [1–4].

Важным моментов представляется определение состава статьи затрат на содержание персонала, так как он неоднороден и зависит от особенностей структуры управления и технологического процесса предприятия. Поэтому для обеспечения эффективного управления затратами они классифицируются для различных целей и по разным основаниям. В основе классификации затрат выступает ряд принципов, характеризующих однотипные социально-экономические явления. Группировка затрат на оплату труда предназначена в организациях для практического применения в целях управленческого учета затрат на рабочую силу. В зависимости от целей и направлений учета применяются различные способы группировки затрат (рис. 1).

Переменные затраты пропорционально связаны с деловой активностью предприятия, постоянные практически не зависят от нее [5]. Статьи «затраты на оплату труда основных производственных рабочих», «выплаты стимулирующего характера» в составе затрат на оплату труда являются переменными, остальные статьи затрат данной группы являются постоянными. Статьи затрат на рабочую силу, такие как «затраты на поддержание нормальных условий труда», «затраты на охрану труда и технику безопасности», относятся к постоянным затратам, но в них можно выделить переменную часть.

Для любого предприятия существует зависимость между затратами и его деловой активностью, для этой цели выделяются две классификационные группы затрат (рис. 2).

Для отнесения статей затрат к той или иной классификационной группе по этому критерию применяются различные методы (рис. 3).

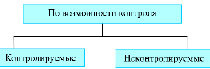

С целью достижения надлежащего уровня действенности системы внутреннего контроля выделяются контролируемые и неконтролируемые затраты. В составе затрат на содержание персонала практически все затраты относятся к контролируемым (рис. 4).

Такая статья затрат, как страховое обеспечение, зависит от налогооблагаемой базы, поэтому эти затраты также поддаются контролю со стороны управления. Выплаты социального характера могут контролироваться внутри предприятия в пределах допустимых законодательством норм [6, 7].

Рис. 1. Основные направления классификации затрат

Рис. 2. Классификация затрат на содержание персонала по отношению к деловой активности предприятия

Рис. 3. Способы группировки затрат в зависимости от деловой активности

Рис. 4. Классификация затрат на рабочую силу по возможности контроля

Для принятия управленческих решений часто требуется сравнение нескольких вариантов с целью выбора наилучшего. Поэтому затраты на содержание персонала подразделяются на затраты, которые не реагируют на принятое решение и безвозвратные (альтернативные).

Таким образом, классификация затрат на содержание персонала должна проводиться с учетом принципа аналитичности, причинно-следственной связи, стандартизации и приспособляемости к производственными условиям.

Первый принцип подразумевает такой уровень аналитичности, при котором ценность информации, которая получена, превышает величину затрат на организацию и ведение их учета. Второй раскрывает соотношения между выпуском продукции и связанными с ней затратами, то есть характеризует отношения между затратами и их носителями. В основу третьего принципа положено применение традиционных (стандартных) подходов выбора статей затрат, позволяющих обеспечить взаимосвязь с существующей практикой учета, а также определить состав и порядок отражения информации в учете.

Таким образом, представленные классификационные группы позволяют сделать вывод, что все вопросы, связанные с планированием численности, привлечением, отбором персонала в организацию и дальнейшей его эффективной мотивацией, чрезвычайно важны не только в исследовательских целях, но и для практического применения.

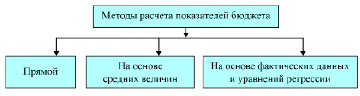

Для определения общей стоимости ресурсов, используемых на содержание персонала организации, в предстоящие и отчетные периоды применяется несколько различных методов планирования (бюджетирования) затрат (рис. 5).

При определении плановой величины затрат на содержание персонала методом средних величин и прямым методом не осуществляется корректировка показателей бюджетов с учетом корректировок на коэффициент инфляции, что является существенным недостатком.

Сравнительная характеристика методов бюджетирования представлена в табл. 1.

Наиболее эффективный метод бюджетирования применительно к конкретному предприятию определяется по результатам анализа исполнения бюджетов затрат на содержание персонала.

В условиях ограниченности временных ресурсов организация не всегда имеет возможность составлять обособленный бюджет учета затрат на содержание персонала. Поэтому в рамках устранения данного недостатка рекомендуется совершенствование системы бюджетирования в данном направлении [1].

Рис. 5. Методы бюджетирования

Таблица 1

Сравнительная характеристика методов бюджетирования

|

Критерии сравнения |

Прямой метод |

Экономико-математические методы |

|

Источники информации |

Технически обоснованные нормы, расчеты потребности в ресурсах в натуральном выражении |

Фактические данные бухгалтерского учета |

|

Методика расчета |

Для расчета используются формулы, норматив расхода умножается на планируемую потребность ресурса и планируемую стоимость |

По данным за предыдущие периоды строится уравнение регрессии, параметры которого рассчитывают по методу наименьших квадратов. Вместо неизвестной в него подставляется t, равное порядковому номеру прогнозного периода |

|

Результат |

Проверяется только после получения фактических данных и расчета отклонений |

Существует возможность оценки достоверности оценки прогноза в момент прогнозирования |

Рис. 6. Этапы планирования затрат

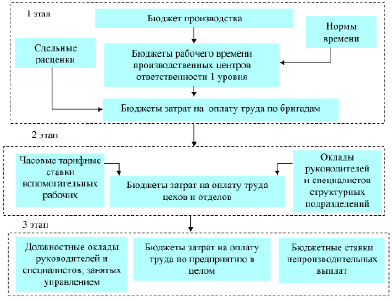

Планирование затрат на оплату возможно осуществлять путем составления бюджетов затрат по предприятию в целом, отделам и цехам, а основных производственных цехов по бригадам, то есть имеет место трехуровневая система планирования.

Этапы планирования затрат представлены на рис. 6.

В управлении затратами на оплату труда важна организация планирования затрат по центрам ответственности (табл. 2).

За менеджерами центров закрепляется ответственность за выполнение бюджетов затрат на оплату труда.

К центрам ответственности основного производства первого уровня относятся бригады основных производственных цехов во главе с менеджерами-бригадирами, второго уровня – цеха, которыми руководят начальники цехов, аналогично для центров ответственности вспомогательного производства.

Таблица 2

Показатели бюджетов затрат на рабочую силу

|

Вид центра ответственности |

Состав показателей |

Характеристика |

|

Бригады производственных цехов |

Затраты рабочего времени на выпуск продукции |

Представляют собой сумму нормо-часов по отдельным работам (операциям), выполняемым бригадой согласно производственной программе |

|

Оплата труда производственных рабочих |

Сдельная заработная плата рабочих за выполненный объем ремонтных работ |

|

|

Выплаты стимулирующего характера |

Представляют собой премии за выполнение плана, качество ремонтных работ |

|

|

Цеха основного (вспомогательного) производства |

Оплата труда основных производственных рабочих, выплаты стимулирующего характера, оплата труда вспомогательных рабочих, оплата труда работников, занятых управлением производственными подразделениями |

Планируются по каждому цеху, входят в состав бюджета затрат на оплату труда |

|

Предприятие |

Оплата труда основных производственных рабочих, выплаты стимулирующего характера, оплата труда вспомогательных рабочих, оплата труда работников, занятых управлением производственными подразделениями, оплата труда руководителей и специалистов, занятых управлением предприятием |

Планируются по предприятию на самом высоком уровне, входят в состав генерального бюджета |

Центрами ответственности администрации определяются отделы, менеджерами которых являются начальники отделов. На третьем – центром ответственности предлагается выделить предприятие в целом, а его руководителем назначить директора. Перечень показателей бюджетов затрат на рабочую силу представлен в табл. 2.

Как видно из таблицы, с повышением уровня центра ответственности состав показателей бюджета расширяется. Процесс планирования начинается с согласования величины затрат на содержание персонала с планом выпуска продукции.

Состав выполняемых технологических операций в каждом цехе различный, приводить их к сопоставимому виду достаточно трудоемко, поэтому первоначально составляется бюджет рабочего времени по бригадам на основании бюджета производства и норм времени, установленных маршрутно-операционными картами. Размер затрат на оплату труда определяется на основе данных о сдельных расценках и количестве выпускаемых изделий каждого вида.

На втором этапе данные бюджеты центров ответственности первого уровня обобщаются по цехам, которые являются центрами основного и вспомогательного производства второго уровня. Затраты приводятся в стоимостном выражении. Величина затрат в бюджетах непроизводственных подразделений – отделов формируется независимо от уровня бюджетных величин по цехам. Заключительным этапом планирования является консолидация бюджетов центров ответственности второго уровня в единый бюджет по предприятию. Бюджеты составляются в виде таблиц, имеют общую форму, различаются количеством строк, что связано с возможностями контроля менеджерами различного уровня управления соответствующих статей затрат.

Следует учитывать также и различные аспекты влияния на деятельность хозяйствующих субъектов параметров цифровизации, расширяющие возможности анализа затрат, в том числе и затрат на содержание персонала [8–10].

По результатам проведенного исследования, в качестве основных направлений совершенствования системы анализа и оценки затрат на содержание персонала можно выделить следующие:

− Совершенствование системы классификации затрат на содержание персонала с позиции классификации затрат относительно деловой активности с помощью метода высших и низших точек, наименьших квадратов, коэффициента реагирования затрат, что позволит достичь более точных результатов деления затрат на постоянные и переменные. Для упрощения процесса классификации затрат рекомендуется использовать компьютерную программу MS Excel.

− Изменение методики расчета плановой величины затрат на оплату труда основных производственных рабочих с целью ускорения расчета прогнозной величины объема производства и оценки достоверности прогнозных показателей.

− Внедрение при необходимости автоматизации процесса бюджетирования и анализа затрат на содержание персонала.

Заключение

Таким образом, трудовые ресурсы являются важнейшим ресурсом организации, а также неотъемлемой частью организации работы субъектов хозяйствования, занятых как оказанием услуг, выполнением работ, так и производством продукции. Все ресурсы, используемые в процессе хозяйствования, организация приобретает за определенную плату, величина которой формируется на соответствующем типе рынка, в частности рынке труда, путем заключения соглашения между работодателем и работником. Трудовые ресурсы имеют специфический характер и требуют дополнительных расходов для обеспечения их надлежащего качества и эффективности их использования.

Библиографическая ссылка

Земляк С.В., Киященко Л.Т., Хроменкова Г.А. УПРАВЛЕНИЕ ЗАТРАТАМИ НА ПЕРСОНАЛ В ЦЕЛЯХ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ // Фундаментальные исследования. 2022. № 12. С. 31-36;URL: https://fundamental-research.ru/ru/article/view?id=43393 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/fr.43393