Возникновение платежных систем обусловлено тем, что электронная коммерция в мире стала набирать значительные обороты, а расчеты с помощью дебетовых и кредитных карт постепенно становятся рисковыми и медленными. Во всем мире и, в частности, в России возникла острая потребность в надежной денежной системе, которая была бы хорошо приспособлена к расчетам в сети. Появилась новая заметная ниша в сфере расчетов – электронные деньги, которыми оперировали благодаря специализированным платежным системам.

Значительная роль в области проблем и перспектив использования платежной инфраструктуры с применением пластиковых карт в целом отводится отечественным и зарубежным ученым, таким как И.А. Самсонова, Р.И. Гриванов, С.В. Кривошапова, Г. Аптон, Е.В. Чикуров.

Цель исследования – рассмотреть теоретические аспекты платежной системы, провести опрос жителей Приморского края об общем использовании платежных карт на территории данного субъекта, а также выявить проблемы при использовании платежной инфраструктуры и разработать ряд мероприятий для региональных банков, которые бы помогли в улучшении использования платежной инфраструктуры в данном регионе.

Платежная система – это сервисная организация, позволяющая потребителю, используя обычный доступ в интернет и номер банковской карты, покупать товары, оплачивать услуги, совершать другие расчетные операции [1]. Общие положения функционирования в России платежных систем определены в Федеральном Законе «О национальной платежной системе» [2]. Согласно статье 3 Закона, платежная система – это платежная организация, члены платежной системы, а также совокупность отношений, возникающих между ними при проведении перевода средств.

Неотъемлемой частью онлайн-платежной системы является эквайринг. Важная составная часть эквайринга – это проверка номера карты и кредитной истории плательщика, а также получение подтверждения банком, непосредственно обслуживающим соответствующую карту, возможности осуществить платеж на ту сумму, которую запрашивают в том или ином указанном направлении. В свою очередь продавец имеет возможность достаточно безопасно проверять и мгновенно принимать оплату от потребителей.

Платежные системы решают три важные задачи: гарантируют бесперебойную работу всех частей самой системы; обеспечивают безопасность сделок; страхуют от любых сбоев в финансовых операциях.

Сейчас выделяют шесть главных требований, которым обязаны удовлетворять современные платежные системы: эффективность, оперативность, экономичность, надежность, безопасность, удобство.

Следует также заметить, что платежные системы выполняют важную функцию передачи потока информации, содержащего не только детали платежа, но и самого перевода денежных средств [3, 4].

Эффективность платежной системы обычно характеризуют: количество эмитентов, количество выпущенных карт, количество активных карт, количество и сумма операций, осуществляемых с использованием банковской платежной карты, остатки на карточных счетах и т.д. На все эти показатели влияет разветвленность платежной системы: количество терминалов, банкоматов, импринтеров и удобство пользования ими. Не менее важным фактором, влияющим на развитие платежной системы, также является информированность населения о назначении и возможностях банковских платежных карт.

Ситуация относительно развития показателей рынка платежных карт в России стремительно меняется, и вызов времени побуждает к необходимости более глубокого взгляда практических сторон организации, позиционирования и развития карточного дела в банках.

Финансовый кризис в России не стал причиной уменьшения темпов эмиссии карт.

Приведенные данные показывают, что количество выпущенных банковских карт за анализируемый период имеет тенденцию роста. Так на начало 2022 г. было выпущено 334704 тыс. платежных карт, что на 9,52 % больше по сравнению с 2020 г.

В табл. 1 представлено общее количество платежных карт, которые эмитированы кредитными учреждениями в РФ на основании типа банковских карт.

Проанализировав данные таблицы 1, можно сделать вывод, что данное наблюдение проводилось в несколько этапов [5]. На основании таблицы был произведен общий анализ банковских карт в России, которые в свою очередь подразделяются на несколько типов. В Российской Федерации в течение 8 лет происходило увеличение выпуска банковских карт, почти по всем представленным типам, кроме расчетных карт с «овердрафтом». За последние 5 лет данные с 2017 г. не изменялись. Причина резкого уменьшения по данным банковским картам заключается в том, что в период пандемии количество новых сотрудников, принятых на работу различными организациями, существенно сократилось и в основном многие банки склоняются к увеличению кредитных и расчетных карт, уменьшая при этом выпуск расчетных карт с «овердрафтом», и в ближайшее время многие банки могут отказаться от выпуска данного типа карт. Овердрафт – вид банковских продуктов, при котором данные банковские карты выдаются в основном к дебетовым картам зарплатных клиентов.

Рассмотрим общие данные по количеству выпущенных банковских карт за последние 8 лет на территории Приморского края, которые представлены в табл. 2.

На основании табл. 2 в течение всего периода происходило значительное увеличение выпуска банковских карт на территории Приморского края. Только их количество за все предшествующие периоды с 2014–2022 гг. увеличилось на 1204948 штук, или +143,19 %.

Таблица 1

Количество платежных карт, эмитированных кредитными организациями в РФ по типам карт (в тыс. шт)

|

Период |

Всего банковских карт |

В том числе |

||

|

Расчетные карты |

Расчетные карты с «овердрафтом» |

Кредитные карты |

||

|

01.01.2014 |

217463 |

188275 |

39463 |

29189 |

|

01.01.2015 |

227666 |

195904 |

39726 |

31761 |

|

01.01.2016 |

243925 |

214461 |

37621 |

29464 |

|

01.01.2017 |

254763 |

224619 |

34230 |

30144 |

|

01.01.2018 |

271677 |

239522 |

– |

32155 |

|

01.01.2019 |

272604 |

237521 |

– |

35082 |

|

01.01.2020 |

285832 |

248648 |

– |

37184 |

|

01.01.2021 |

305623 |

266479 |

– |

39143 |

|

01.01.2022 |

334704 |

294267 |

– |

40439 |

Таблица 2

Количество платежных карт, выданных на территории Приморского края по видам клиентов (в штуках)

|

Период |

Количество карт на конец периода |

в том числе |

|

|

физические лица |

юридические лица |

||

|

01.01.2014 |

2789560 |

2778974 |

10586 |

|

01.01.2015 |

2909734 |

2896204 |

13530 |

|

01.01.2016 |

3127293 |

3107911 |

19382 |

|

01.01.2017 |

3160885 |

3140676 |

20209 |

|

01.01.2018 |

3450218 |

3420293 |

29925 |

|

01.01.2019 |

3615156 |

3576235 |

38921 |

|

01.01.2020 |

3892077 |

3854038 |

38039 |

|

01.01.2021 |

3874717 |

3825353 |

49364 |

|

01.01.2022 |

3994508 |

3942246 |

52262 |

Проанализировав данную таблицу, можно сделать вывод, что за весь период в большом объеме выпускались банковские карты для физических лиц. К примеру, в сравнении с юридическими лицами, в отчетном периоде количество карт увеличилось на 3889984, или + 7543,24 %. Это объясняется тем, что рынок карт для физических лиц близок к насыщению и поэтому количество банковских карт на одно физическое лицо может достигать от 2–3 карт и в данное время практически не растет, но при этом количество выпуска карт для юридических лиц в течение всего периода постоянно увеличивалось. Чтобы повысить объем выпуска банковских карт для юридических лиц, нужно произвести увеличение количества организаций, которые бы принимали карты и производили автоматизацию учета операций, при этом банки должны производить разъяснения о тонкостях учета карточных операций.

С целью выявления отношения населения к картам и условиям их использования, оценке перспектив выпуска банковских платежных карт проведено выборочное анкетное наблюдение. Программой наблюдения было предусмотрено получение ответов от населения Приморского края по кругу определенных вопросов. Обследовано 90 респондентов, которые с разной эффективностью пользуются банковскими платежными картами. Для поиска связей между ответами и характеристиками респондентов был использован метод таблиц сопряженности, позволяющий с помощью частотных таблиц установить плотность связей между изучаемыми показателями [6].

На первом этапе была разработана анкета и проведено пилотное исследование, по результатам которого скорректирована анкета и рассчитано необходимое количество выборки.

На втором этапе проведено интервьюирование респондентов по вопросам анкеты.

На третьем этапе была произведена систематизация и обработка полученных результатов.

Процедура поиска связей между ответами и характеристиками респондентов проведена одним из известных методов непараметрической статистики – методом таблиц сопряженности. Обычно данный метод используется в социологии, в экономике он менее известен. Основные положения этого метода заключаются в следующем: данные на определенные ответы представляются посредством частотной таблицы.

На основе проведенного анкетирования 90 респондентов, в том числе 41 мужчины и 49 женщин, была составлена таблица сопряженности. С помощью метода таблицы сопряженности необходимо оценить связь факторов между абсолютными показателями.

Анализ сопряженности опирается на статистику Хи-квадрат, он похож на факторный анализ, но в отличие от него критерием качества воспроизведения многомерной таблицы в пространстве меньшей размерности является значение статистики Хи-квадрат. В табл. 3 представлены общие результаты анкетирования на территории Приморского края.

Таблица 3

Результаты анкетирования

|

Пол |

Мужской |

41 |

|

|

Женский |

49 |

||

|

Возраст |

До 20 лет |

мужчины |

1 |

|

женщины |

2 |

||

|

25–35 |

мужчины |

15 |

|

|

женщины |

19 |

||

|

35–50 |

мужчины |

19 |

|

|

женщины |

23 |

||

|

Более 50 |

мужчины |

6 |

|

|

женщины |

5 |

||

|

Уровень дохода |

До 25000 руб. |

мужчины |

9 |

|

женщины |

27 |

||

|

25000–35000 |

мужчины |

13 |

|

|

женщины |

11 |

||

|

35000–45000 |

мужчины |

8 |

|

|

женщины |

4 |

||

|

45000–55000 |

мужчины |

6 |

|

|

женщины |

4 |

||

|

Более 55000 |

мужчины |

4 |

|

|

женщины |

1 |

||

|

Сохраняют остаток денег на карточном счете |

Да |

мужчины |

27 |

|

женщины |

34 |

||

|

Нет |

мужчины |

13 |

|

|

женщины |

15 |

||

|

Используют дополнительные возможности карт |

Да |

мужчины |

21 |

|

женщины |

16 |

||

|

Нет |

мужчины |

20 |

|

|

женщины |

33 |

||

|

Хотели бы знать о дополнительных возможностях карт, чтобы ими пользоваться |

Да |

мужчины |

25 |

|

женщины |

34 |

||

|

Нет |

мужчины |

16 |

|

|

женщины |

14 |

||

|

Как нравится получать зарплату |

С помощью карты |

мужчины |

37 |

|

женщины |

44 |

||

|

В кассе, как раньше |

мужчины |

4 |

|

Таблица 4

Общий опрос по применению пластиковых карт на основании уровня заработной платы населения

|

Уровень заработной платы (руб.) |

Не пользуются |

Слабо |

Средне |

Сильно |

Всего |

|

25000 |

3 |

3 |

5 |

1 |

12 |

|

25000–35000 |

3 |

7 |

6 |

3 |

19 |

|

35000–45000 |

4 |

5 |

7 |

4 |

20 |

|

45000–55000 |

2 |

3 |

8 |

6 |

19 |

|

Более 55000 |

1 |

2 |

9 |

8 |

20 |

|

13 |

20 |

35 |

22 |

90 |

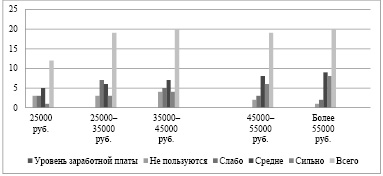

Рис. 1. Определение взаимосвязи между доходом клиента банка и уровнем пользования картой

Основной фактор, включенный в столбцы таблицы по анкете, это уровень дохода респондентов, который избирался в зависимости от тенденций минимальной и среднегодовой заработной платы в Приморском крае. В строки таблицы вошли четыре показателя пользования возможностями карт, также обнаруженных на основе проведенного опроса. В табл. 4 представлен общий опрос по использованию пластиковых карт, при общем критерии по уровню заработной платы у населения.

Первый показатель свидетельствует о количестве опрошенных респондентов, которые на момент опроса совсем не имели платежной карты. Таких оказалось 3 чел., 87 чел. разделили между собой другие показатели, потому что они касаются тех лиц, которые пользуются банковской платежной картой. В категорию «слабо пользуюсь возможностями карт» отнесли лиц, снимающих только наличные со счета в банкоматах. К категории «среднего пользования» отнесли категорию респондентов, которые пользовались банковской платежной картой в торговой сети или за рубежом, то есть дополнительными функциями (термин «дополнительные функции» используется в анкетировании в связи с необразованностью населения в данном вопросе). К категории «сильно» были отнесены лица, систематически использующие все дополнительные возможности платежных карт.

С помощью программы Microsoft Office Excel выполнен анализ таблицы сопряженности, приведенный на рис. 1.

На рис. 1 представлена количественная характеристика меры независимости переменных. Приведенные на рисунке результаты взаимосвязи элементов в таблице сопряженности позволяют утверждать, что пользователи платежных карт, имеющих доход более 55000 руб., пользуются всеми возможностями карт; лица, имеющие доход от 25000 до 35000 руб., слабо пользуются возможностями карт или совсем их не имеют, что также повлияло на результат. Лица, имеющие средний доход, косвенно используют возможности банковских платежных карт.

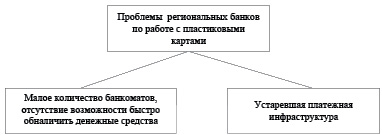

Рис. 2. Проблемы, возникающие при обслуживании с пластиковыми картами

Таким образом, при наличии существенных связей между исследуемыми Х и Y в данной методике можно утверждать, что факторы существенны и необходимо разрабатывать мероприятия по усилению связи. Это направление работы необходимо разрабатывать соответствующим работникам банка и давать необходимые рекомендации в зависимости от выбранного направления, например осуществление маркетинговых мероприятий по привлечению клиентов, держателей платежных карт в отдел маркетинга.

Кроме того, изучение вопросов размещения и выпуска пластиковых карт в целом позволило сделать ряд выводов о проблемах, которые существуют в региональных банках по данной сфере, и они представлены на рис. 2.

Итак, как можно увидеть по нескольким критериям, представленным по пластиковым картам, в том числе дебетовым, главными проблемами называют: малое количество банкоматов, где можно снять деньги, устаревшую платежную инфраструктуру (банкоматы и платежные терминалы) – обновляется только само программное обеспечение в АТМ и платежных терминалах, средний срок полезного использования региональными банками АТМ, как правило, 10–15 лет, неразвитая система по возвращению обещанных условиями карты кэшбеков [7, 8].

Малое количество усовершенствованных банкоматов – весьма острая проблема, которая требует для решения большого количества денежных средств, банкоматы нужно закупить, поставить на места, набрать обслуживающую бригаду. Более того, следует платить за аренду места, где будет помещен банкомат. С одновременным наличием устаревшего оборудования, срок эксплуатации которого составляет в среднем 10–15 лет, эта проблема приобретает еще более глобальный характер, особенно для региональных банков, которые имеют небольшой оборот денежных средств по сравнению с федеральными банками. Многих потенциальных клиентов региональных банков останавливает именно отсутствие банкоматов возле их мест работы, дома. Как следствие, они не становятся клиентами этого банка, а идут в другой, в более крупные на финансовом рынке кредитные учреждения. Средняя стоимость банкоматов составляет 240 тыс. руб. за каждый, плюс средства на установку и обслуживание. В среднем один банкомат банку обойдется в 280 тыс. руб. Если во Владивостоке и Приморском крае обновить полностью все банкоматы и расширить их, то нужно примерно не менее 150 банкоматов, и это по подсчетам одного из главных региональных банков, ПАО АКБ «Приморье», который является одним из крупных финансовых учреждений. На сегодняшний день в Приморском крае насчитывается всего 5 региональных банков, и данным региональным банкам, чтобы оставаться на плаву, чтобы реализовывался успешный выпуск и продвижение банковских карт, нужно придерживаться следующих мероприятий [9,10].

Заключение

Чтобы улучшить платежную инфраструктуру и увеличить количество клиентов для региональных банков, предлагаются к реализации следующие мероприятия, которые будут направлены на рост обслуживания клиентов по пластиковым картам с целью привлечения денежных средств на депозиты, а также увеличение выдачи кредитных карт, которые будут приносить доходы региональным банкам в виде процентов за пользование денежными средствами.

На основании данного проведенного исследования региональным банкам следует выполнять следующие мероприятия для решения изученных проблем:

− заключение договоров с крупными федеральными банками на использование их банкоматов для держателей карт региональных банков на тех же условиях, что и собственных с возмещением комиссии;

− переподготовка персонала с обязательным закреплением теоретического материала в период обучения и итоговой аттестацией с целью создания качественного консультирования;

− разработка качественного программного обеспечения (софта) по автоматизации мобильного приложения у региональных банков;

− разработка региональными банками более лояльных и льготных условий кэшбэков по платежным картам.

Библиографическая ссылка

Кривошапова С.В., Просалова В.С., Москаленко А.С. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ РЕГИОНАЛЬНОЙ ПЛАТЕЖНОЙ ИНФРАСТРУКТУРЫ ПРИ ИСПОЛЬЗОВАНИИ ПЛАСТИКОВЫХ КАРТ // Фундаментальные исследования. 2022. № 7. С. 57-63;URL: https://fundamental-research.ru/ru/article/view?id=43284 (дата обращения: 15.07.2026).

DOI: https://doi.org/10.17513/fr.43284