В РФ согласно официальным документам действует двухуровневая банковская система. В качестве отдельного уровня выделен Центральный банк РФ, который выполняет функции главного финансового института страны, регулирующие и контрольные функции. Все остальные кредитные организации, действующие на банковском рынке, образуют второй уровень банковской системы. При этом на практике банковская система РФ является более сложной и многоуровневой. Так, согласно ст. 2 ФЗ «О банках и банковской деятельности» от 02.12.1990 № 395-1 в качестве отдельного звена банковской системы выделяются представительства иностранных банков. Уровень кредитных организаций в российской банковской системе также неоднороден. В рамках данного уровня непосредственно законодательством выделяются банки двух видов: с универсальной и базовой лицензией, а также небанковские кредитные организации.

Кроме того, в последние годы в качестве отдельного подуровня банковской системы были выделены системно значимые банки – 13 наиболее крупных банков, на которые приходится порядка 77 % совокупных активов российской банковской системы и от деятельности которых во многом зависит устойчивость всей финансовой системы страны.

Анализ банковского законодательства, а также научных подходов к организации банковской системы в РФ позволяет выделить и другие не менее значимые категории кредитных организаций. Так, популярным подходом является выделение в качестве отдельной категории региональных кредитных организаций (региональных банков).

Ранее авторами подробно рассматривались подходы к определению сущности регионального банка и выделению его признаков. В рамках данного исследования при выделении региональных банков будет использован подход, основанный на месте регистрации кредитной организации (данный подход применяется в настоящее время, в том числе Центральным банком РФ и экспертным агентством «Эксперт РА»). К региональным банкам будут отнесены банки, зарегистрированные за пределами Москвы и Санкт-Петербурга.

В настоящее время исследованию региональных банков в современной финансовой системе РФ посвящен достаточно широкий пласт научных работ. В частности, учеными исследуются основные тенденции развития региональных банков в условиях реализации современной денежно-кредитной политики Центрального банка РФ [1, 2], место региональных банков на банковском рынке и их влияние на экономические процессы в регионе базирования [3, 4], основные преимущества региональных банков по сравнению с крупными федеральными кредитными организациями и направления повышения их конкурентоспособности [5, 6].

Данная статья посвящена менее изученной проблемной области – выделению и классификации основных бизнес-моделей региональных банков, которые позволяют данной категории кредитных организаций обеспечить устойчивое финансовое положение, эффективно конкурировать с крупными федеральными учреждениями на рынках банковских услуг в субъектах РФ и снизить риски поглощения и отзыва лицензии.

Рациональный выбор используемой модели и определение оптимальной целевой ниши в настоящее время становится важнейшим условием существования региональной кредитной организации в условиях сохранения политики Центрального банка РФ, направленной на укрупнение банковского рынка, и усиления кризисных явлений, связанных с санкционным давлением и нестабильностью на финансовых рынках. Всё это обуславливает актуальность и значимость исследований, представленных в статье.

Целью исследования является анализ особенностей организации деятельности и бизнес-моделей региональных банков с целью их систематизации и классификации.

Материалы и методы исследования

В статье авторами используется комплекс научных методов исследования. При систематизации подходов к выделению основных бизнес-моделей региональных банков применяются такие методы, как анализ научной литературы, классификация, обобщение, формализация. В рамках выделения особенностей действующих региональных банков и отнесения их к определенной группе применяются такие методы, как сравнение, сопоставление показателей, конкретизация. При изложении материала и представлении практических результатов авторами применяются графический и табличный методы.

Научной базой при построении классификации моделей организации деятельности региональных банков послужили исследования ведущих авторов в области банковского дела и финансового рынка: Т.Н. Зверьковой, В.В. Янина, В.И. Влезковой, В.Г. Садкова, О.П. Овчинниковой и др.

Для практических выводов авторами была использована статистическая и аналитическая информация, представленная на сайте Центрального Банка РФ [7], порталах «Банки.ру» [8], «bankodrom.ru» [9], а также данные официальных сайтов банков.

Результаты исследования и их обсуждение

Исследованию моделей организации деятельности банковских учреждений в современной практике посвящено значительное количество работ. Однако в большинстве данных исследований анализируются бизнес-модели крупных федеральных банковских структур. Специфические особенности организации деятельности региональных кредитных организаций находятся в фокусе внимания ученых значительно реже. При этом определенная ограниченность банков, которые работают на периферии, связанная с небольшими масштабами деятельности, отсутствием доступа к программам государственной поддержки, невысоким уровнем капитализации, значительно сужает выбор эффективной бизнес-модели для таких кредитных учреждений. Так, по мнению Т.Н. Зверьковой, из всего многообразия бизнес-моделей российских банков, среди которых автор выделяет «государственную монополию», «международный арбитраж», «игроков с высоким риск-аппетитом», «карманные банки» (кэптивная модель), «розничные банки», для региональных организаций выбор ограничивается розничной или кэптивной моделью [10].

При исследовании особенностей построения деятельности региональных банков некоторыми учеными в качестве отдельной рассматривается бизнес-модель на основе обеспечения взаимодействия между кредитной организацией и местными органами власти. В частности, такая позиция прослеживается в исследованиях В.И. Влезковой, которая предлагает в качестве отдельного типа рассматривать опорные банки регионов [11], В.Г. Садкова и О.П. Овчинниковой, выделяющих в качестве перспективной модели «губернские банки» [12]. Данный подход, безусловно, заслуживает внимания и может быть использован при построении классификации моделей организации деятельности региональных банков.

Некоторые авторы классифицируют модели банков через выделение отдельных видов региональных организаций. Такой подход характерен для исследований В.В. Янина, который выделяет муниципальные, инвестиционные и ипотечные региональные банки [13].

Вопрос классификации региональных банков по используемой бизнес-модели в последнее время поднимался и на правительственном уровне. Так, председатель Банка России Э.С. Набиуллина на встрече в Совете Федерации констатировала, что две трети региональных банков имеют универсальную и корпоративную бизнес-модели, 10 % в основном кредитуют физических лиц, еще ряд банков («малокредитующие») в основном зарабатывают на фондовом рынке, предоставлении гарантий и расчетных операциях (банки с неопределенной моделью) [14].

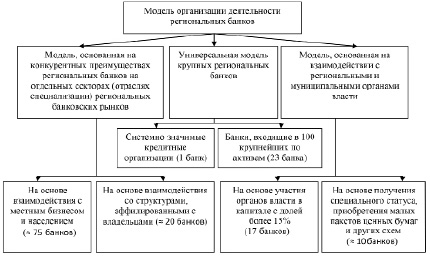

Обобщение различных взглядов позволило сформировать авторский подход к систематизации моделей организации деятельности региональных банков (рисунок).

На 01.05.2022 в РФ действуют 364 кредитные организации (в том числе 330 банков, включая 13 системно значимых кредитных организаций). Из общего количества банков на данный момент около половины зарегистрированы в г. Москве (166 банков), еще 19 банков зарегистрированы в г. Санкт-Петербурге. Остальные 145 банков, или 43,9 % от общего их числа, могут быть отнесены к региональным банкам.

Модели организации деятельности региональных банков (по данным на 01.06.2022)

Следует отметить, что большинство среди 145 региональных банков в настоящее время – это сравнительно небольшие банки, деятельность которых тесным образом связана с региональными хозяйствующими субъектами. На сегодняшний день только 23 банка, зарегистрированных вне Москвы и Санкт-Петербурга, входят в первые сто банков по размеру активов, и лишь один был отнесен Центральным банком РФ к числу системно значимых кредитных организаций страны (таким банком является ПАО «Совкомбанк», зарегистрированный в Костроме, занимающий 9 место по размеру сформированных активов, имеющий широкую сеть филиалов по всей России и предлагающий своим клиентам широкий спектр разнообразных банковских услуг и продуктов).

О том, что для региональных банков в целом характерны небольшие размеры и ограниченная территория обслуживания, свидетельствует коэффициент, определяемый на основе соотношения числа банков, входящих в первую сотню, к общему числу банков для данной выборки. Так, данный показатель в целом для России составляет 0,275, для двух городов федерального значения, являющихся финансовыми центрами страны (Москва и Санкт-Петербург), – 0,416, для региональных банков – 0,159.

Большинство региональных банков с действующей лицензией могут быть отнесены к банкам, использующим модель, основанную на конкурентных преимуществах на отдельных секторах (отраслях специализации) региональных банковских рынков. Среди средних и небольших банков (не входящих в первую сотню по размерам активов) с различной степенью выраженности данную модель используют около 105 банков (примерный характер приведенного значения обусловлен тем, что некоторые банки могут быть отнесены сразу к нескольким моделям организации деятельности, а проявление тех или иных характеристик, специфичных для отдельных моделей, может быть не ярко выраженным). Как правило, среди региональных банков данной группы большая часть в качестве приоритета своей деятельности выбирают различные схемы взаимодействия с региональными и местными хозяйствующими субъектами. Превалирующая часть таких банков в качестве ведущего направления своей специализации выбрала кредитование и юридическое обслуживание предприятий и организаций, зарегистрированных на территории базирования банка и осуществляющих свою основную деятельность в субъектах РФ, где данные региональные банки имеют свои офисы и представительства. При этом часть региональных банков данной группы в качестве своей приоритетной целевой аудитории конкретизирует региональный малый и средний бизнес (к таким банкам, в частности, могут быть отнесены: АО КБ «Модульбанк» (г. Кострома), АО «Банк «Вологжанин» (г. Вологда), ООО «Алтынбанк» (г. Казань), ПА «НБД-Банк» (г. Нижний Новгород) и др.).

Небольшая часть региональных банков, использующих данную модель ведения бизнеса, успешно конкурирует с федеральными сетевыми банковскими учреждениями на рынке кредитования населения (в качестве примеров таких региональных банков можно привести АО «СеверСтройБанк» (г. Вологда), АО «Евро-Азиатский Торгово-Промышленный Банк» (г. Астрахань), АО «Автоградбанк» (г. Набережные Челны), ПАО «БыстроБанк» (г. Ижевск), ООО КБ «ОБР» (г. Чебоксары), АО КБ «НИБ» (г. Самара) и др.). Одновременно следует отметить, что вклады населения, как основной источник формирования пассивов кредитной организации, используются большинством региональных банков.

В качестве отдельного типа банков, использующих модель, основанную на конкурентных преимуществах на отдельных секторах региональных банковских рынков, следует выделить кредитные организации, деятельность которых концентрируется на взаимодействии с хозяйствующими структурами, непосредственно аффилированными с владельцами банка или входящими в общие финансово-промышленные группы. Как правило, в этом случае выбранный целевой сегмент потенциальных клиентов определяется при создании кредитной организации или приобретении контрольных пакетов ценных бумаг. В эту же группу могут быть отнесены региональные кредитные организации, которые специализируются на работе с хозяйствующими субъектами, имеющими определенную отраслевую принадлежность. В общей сложности данную модель организации бизнеса с той или иной степенью интенсивности в настоящий момент используют порядка 20 региональных кредитных организаций, среди которых как достаточно крупные финансовые институты (ООО Банк «Аверс», г. Казань), так и совсем небольшие: ООО КБ «Гефест» (г. Кимры), ООО «Земкомбанк» (г. Ростов-на-Дону), ООО КБ «Тайдон» (г. Кемерово). Наиболее характерные примеры использования данной модели организации банковского бизнеса среди региональных кредитных организаций приведены в табл. 1.

Таблица 1

Региональные банки с действующей моделью организации деятельности на основе взаимодействия со структурами, аффилированными с владельцами

|

№ п/п |

Название банка |

Характеристика модели деятельности |

|

1 |

ООО «Икано Банк» (Московская область, г. Химки) |

Бизнес-модель банка предполагает специализацию на продуктах и услугах, связанных с обслуживанием компаний группы «Икеа» |

|

2 |

ООО КБ «Гефест» (Тверская область, г. Кимры) |

С 2009 г. бизнес-модель банка основана на обслуживании бизнес-структур Санкт-Петербургской группы «Руан», частью которой является банк и основой бизнеса которой является наружная реклама и полиграфия |

|

3 |

АО «Банк «Торжок» (Тверская область, г. Торжок) |

Банк является расчетным банком бизнеса своих акционеров (в том числе предприятий группы «Пожтехника») |

|

4 |

ООО «Земкомбанк» (Ростовская область, г. Ростов-на-Дону) |

Банк ориентирован преимущественно на обслуживание смежного бизнеса своих владельцев (предприятия агропромышленной группы «Юг Руси» и их контрагентов) |

|

5 |

ПАО КБ «Сельмашбанк» (Ростовская область, г. Ростов-на-Дону) |

Основные направления деятельности – расчетно-кассовое обслуживание предприятий промышленного союза «Новое Содружество» (на данный момент объединяет 20 предприятий, ведущих свою деятельность не только в Ростовской области, но и в Москве, а также в Казахстане, Украине, Канаде и США) |

|

6 |

АО «Балаково-Банк» (Саратовская область, г. Балаково) |

Основным направлением деятельности является комплексное обслуживание предприятий и организаций, являющихся подрядчиками, поставщиками и партнерами Балаковской АЭС |

|

7 |

ООО «Банк 131» (Республика Татарстан, г. Казань) |

Банк ориентирован на интернет-проекты: от крупных компаний до индивидуальных предпринимателей |

|

8 |

ООО Банк «Аверс» (Республика Татарстан, г. Казань) |

Входит в состав финансово-промышленной группы «ТАИФ», является расчетным центром для ряда промышленных, нефтехимических и других предприятий группы |

|

9 |

АО «Тольяттихимбанк» (Самарская обл., г. Тольятти) |

Банк ориентирован преимущественно на кредитование и обслуживание промышленных предприятий, прежде всего аффилированных с собственником и ПАО «Тольяттиазот» (ТоАЗ), а также их сотрудников |

|

10 |

АО «Углеметбанк» (Челябинская область, г. Челябинск) |

Ориентирован на обслуживание и кредитование корпоративных клиентов угледобывающей, горной и сталелитейной промышленности Челябинской отрасли |

|

11 |

АО КБ «Приобье» (Ханты-Мансийский автономный округ, г. Нижневартовск) |

Связан с группой компаний «Славтэк». Основные направления деятельности – кредитование и обслуживание счетов предприятий этой группы |

|

12 |

ООО КБ «Тайдон» (Кемеровская область, г. Кемерово) |

Основные направления бизнеса – кредитование корпоративных клиентов, прежде всего бизнеса владельца |

|

13 |

ООО «Крона-Банк» (Иркутская область, г. Иркутск) |

Банк входит в состав группы сельскохозяйственных предприятий «Янта» и ориентирован на обслуживание своих акционеров и прочих связанных структур, а также кредитование сельскохозяйственных предприятий и организаций |

|

14 |

ООО Банк «Итуруп» (Сахалинская область, г. Южно-Сахалинск) |

Основным направлением деятельности является обслуживание местных предприятий и организаций, в том числе принадлежащих его собственнику |

Третьим видом моделей организации деятельности региональных банков, выделенным авторами данного исследования, является модель, основанная на взаимодействии с региональными и муниципальными органами власти. На данный момент видится актуальным выделение двух типов организации деятельности кредитной организации в рамках реализации данной модели: на основе участия органов власти в капитале кредитной организации и на основе получения специального статуса банком.

Таблица 2

Государственные региональные банки и региональные банки с государственным участием

|

№ п/п |

Банк |

Тип собственности |

Тип собственности |

Собственник |

Место по активам |

|

1 |

ПАО «АК Барс» Банк |

госбанк |

субъект РФ |

Татарстан |

22 |

|

2 |

ПАО «Российский Национальный Коммерческий Банк» |

госбанк |

РФ |

РФ |

31 |

|

3 |

АО «Генбанк» |

госучастие |

субъект РФ |

Крым |

89 |

|

4 |

АО «Кредит Урал Банк» |

госбанк |

РФ |

РФ (через АО «Газпромбанк») |

104 |

|

5 |

АО АКБ «Алмазэргиэнбанк» |

госбанк |

субъект РФ |

Якутия |

117 |

|

6 |

ПАО «Акибанк» |

госучастие |

субъект РФ |

Татарстан |

129 |

|

7 |

АО «Банк Оренбург» |

госбанк |

субъект РФ |

Оренбургская обл. |

152 |

|

8 |

ООО КБЭР «Банк Казани» |

госучастие |

субъект РФ |

Татарстан |

165 |

|

9 |

ООО «Хакасский муниципальный банк» |

госучастие |

муниципальное образование |

Абакан |

185 |

|

10 |

ПАО «Банк «Екатеринбург» |

госучастие |

муниципальное образование |

Екатеринбург |

186 |

|

11 |

ООО «Сибсоцбанк» |

госбанк |

субъект РФ |

Алтай |

197 |

|

12 |

АО «Черноморский банк развития и реконструкции» |

госбанк |

субъект РФ |

Крым |

198 |

|

13 |

АО АИКБ «Енисейский объединенный банк» |

госучастие |

субъект РФ |

Красноярский край |

205 |

|

14 |

АО «Банк Заречье» |

госучастие |

РФ |

РФ |

241 |

|

15 |

ООО Банк «Элита» |

госбанк |

субъект РФ |

Калужская обл. |

253 |

|

16 |

ПАО Банк «Йошкар-Ола» |

госбанк |

субъект РФ |

Марий Эл |

265 |

|

17 |

АО КБ «Солидарность» |

госучастие |

субъект РФ |

Москва |

82 |

В первом случае, согласно общепризнанной трактовке, выделяют государственные банки – это банки, контрольный пакет акций которых (более 50 %) принадлежит государственным органам власти различного уровня (федеральным, региональным или местным) или контролируется через государственные организации косвенно. Во втором случае речь идет о банках с государственным участием, при этом кредитная организация относится к данному типу, если органам власти или государственным структурам принадлежит от 15 % до 50 % от капитала банка. Контрольный же пакет находится в руках частных собственников. На настоящий момент среди 145 региональных банков 9 являются государственными банками и еще 7 – банками с государственным участием (табл. 2).

При этом три банка находятся в собственности федеральных органов власти. К таким следует отнести один из крупнейших региональных банков ПАО «Российский Национальный Коммерческий Банк», который стал первым российским банком, открывшим свои подразделения в 2014 г. в Республике Крым и г. Севастополе после их вхождения в РФ. Полным пакетом акций данного банка владеет Федеральное агентство по управлению государственным имуществом (Росимущество). На данный момент Российский Национальный Коммерческий Банк сохраняет лидирующие позиции на полуострове, через него активно финансируются многие крупные инфраструктурные проекты, организацией обслуживается около 2,2 млн физических лиц и более 85 тыс. организаций.

В число государственных банков, управляемых непосредственно федеральными органами власти, входит относительно небольшой банк «Заречье», зарегистрированный в г. Казани. Еще одним региональным банком, опосредованное управление которым осуществляет РФ, является АО «Кредит Урал Банк» – достаточно крупный банк, осуществляющий деятельность в Челябинской области. Банк входит в группу «Газпромбанка», более 50 % акций которой распоряжается РФ.

Для других государственных банков и банков с государственным участием характерно вхождение в уставные капиталы со стороны региональных органов власти (региональные банки с данной моделью организации деятельности созданы в Татарстане, Крыму, Якутии, Красноярском крае, на Алтае, в Марий Эл, Оренбургской, Самарской и Калужской областях) и, реже, муниципальных органов (ООО «Хакасский муниципальный банк», 24,64 % акций которого принадлежит Комитету муниципальной экономики Администрации г. Абакана, и ПАО «Банк «Екатеринбург», в капитале которого участвует местный департамент имущества).

Следует отметить, что в практике деятельности региональных банков используются различные модели, которые не подразумевают приобретение государственными органами или аффилированными с ними структурами крупных пакетов ценных бумаг кредитных организаций, однако позволяют банкам строить свою деятельность на базе тесного взаимодействия с органами власти. Так, используется схема с приобретением государственными органами небольшого пакета акций банка (от 1 % до 10 %), который не позволяет иметь достаточное количество голосов для принятия ключевых решений, но при этом участие в управлении осуществляется на базе вхождения представителей региональных и муниципальных администраций в структуры правления банка (Томская область в лице Департамента по управлению государственной собственностью Томской области владеет 8,77 % акций ПАО «Томскпромстройбанк», Комитет по управлению имуществом г. Петропаловска-Камчатского участвует в капитале «АКБ «Муниципальный Камчатпрофитбанк», Правительство Кировской области в лице Министерства транспорта Кировской области владеет пакетом в размере 3,15 % капитала «Первого Дортрансбанка»). В некоторых случаях действующими акционерами являются отдельные представители муниципальных и региональных администраций, что также позволяет банкам реализовывать различные схемы взаимодействия с органами власти (например, в числе акционеров «КБ «МВС Банк» – небольшой банк в республике Дагестан – бывшие и нынешние представители администрации г. Избербаш).

Встречается практика реализации взаимодействия с органами власти на базе наделения кредитной организации особым статусом, одновременно без вхождения государственных органов в капитал банка (например, частный «КБ «Алтайкапиталбанк» имеет статус уполномоченного банка администрации Барнаула).

В общей сложности среди региональных кредитных организаций в настоящее время на базе моделей, основанных на взаимодействии с региональными и муниципальными органами власти, реализуют свою деятельность 27 банков.

Участие в управлении кредитной организации позволяет органам власти привлекать банки к реализации важных для регионов инвестиционных проектов (например, «Кредит Урал Банк» в Челябинской области, «Банк «Екатеринбург» в Свердловской области), реализовывать программы по поддержке малого и среднего предпринимательства (банк «Элиста» является уполномоченным банком в Калужской области по кредитованию субъектов малого предпринимательства через Российский Банк Развития, «Акибанк» предоставляет льготные программы кредитования для местного бизнеса), финансировать приоритетные для субъектов РФ отрасли (в частности, «Банк Оренбург» специализируется на обслуживании местных промышленных и агропредприятий, «Сибсоцбанк» выполняет функции оператора средств краевого бюджета, направляемых на техническое перевооружение отраслей реального сектора экономики, в частности местных сельскохозяйственных предприятий), организовать банковское обслуживание на территориях, где работа частных банков затруднена (в республике Крым действует несколько государственных региональных банков «Российский Национальный Коммерческий Банк», «Генбанк», «Черноморский банк развития и реконструкции»).

В свою очередь, региональные банки с государственным участием получают возможность участвовать в реализации региональных программ и стратегий, расширяют список клиентов за счет обслуживания государственных и муниципальных предприятий, используют связи с органами власти в качестве конкурентного преимущества при формировании позитивного образа банка и привлечении физических лиц.

Заключение

В последние годы в России на банковском рынке отчетливо наблюдается тенденция к укрупнению масштабов деятельности и сокращению числа региональных кредитных организаций. В условиях, когда, с одной стороны, ужесточаются требования к минимальному объему капитала банков и выполнению финансовых нормативов, а с другой стороны, растет поддержка со стороны Центрального банка и Правительства РФ крупнейших системно значимых кредитных организаций, региональным банкам приходится активизировать усилия по поиску целевой ниши и оптимизации используемой бизнес-модели.

Проведенный анализ показал, что в настоящее время всё больше действующих региональных банков в нашей стране стараются определить для себя приоритетные сегменты банковского рынка, тем самым повышая свой уровень специализации. Универсальные бизнес-модели, основанные на широком спектре предлагаемых продуктов и расширении разнообразия услуг, характерны только для наиболее крупных региональных банков, входящих по размеру активов в первую сотню российского рейтинга. Успешные примеры работы небольших региональных банков связаны в основном с использованием двух бизнес-моделей: модели, основанной на конкурентных преимуществах региональных банков на отдельных секторах региональных банковских рынков (прежде всего, на основе взаимодействия с местным бизнесом или со структурами, аффилированными с владельцами), и модели, основанной на взаимодействии с региональными и муниципальными органами власти. В ближайшие годы обеспечить устойчивое положение на рынке смогут только те региональные банки, которые смогут обеспечить высокий уровень конкурентоспособности в условиях использования одной из указанных моделей организации деятельности или их сочетания. В условиях сохранения санкционного давления на нашу страну, а также неблагоприятной финансовой конъюнктуры условием выживания для небольших региональных банков станет активное участие в обеспечении экономического развития хозяйства территории базирования на базе максимальной адаптации предлагаемых продуктов к потребностям и специфике местного бизнеса, а также реализация совместных программ и проектов с региональными и муниципальными органами власти.

Исследование выполнено в рамках темы НИР АААА-А18-118051590117-3 «Научные основы формирования и реализации финансово-инвестиционного потенциала регионов Севера и Арктики».

Библиографическая ссылка

Бадылевич Р.В., Вербиненко Е.А. ОСОБЕННОСТИ СОВРЕМЕННЫХ МОДЕЛЕЙ ОРГАНИЗАЦИИ ДЕЯТЕЛЬНОСТИ РЕГИОНАЛЬНЫХ БАНКОВ В РФ // Фундаментальные исследования. 2022. № 7. С. 12-19;URL: https://fundamental-research.ru/ru/article/view?id=43276 (дата обращения: 15.07.2026).

DOI: https://doi.org/10.17513/fr.43276