Любая коммерческая организация осуществляет свою деятельность с целью получения максимальной прибыли и стремится при этом понести минимальные затраты, которые являются ограничивающими факторами. Во время осуществления всей деятельности коммерческой организации одной из главных проблем, которая влияет на максимизацию прибыли, являются затраты, которые нуждаются в оптимизации.

Цель исследования – поиск перспектив оптимизации расходов (затрат) на предприятии добычи нефти и газа.

Материалы и методы исследования

В международной и отечественной литературе различают такие понятия, как «затраты», «расходы» и «издержки». Разные экономисты в своих работах по-разному трактуют эти термины: где первые их отождествляют, а вторые – придерживаются мнения, что каждое из этих трех понятий является составной частью другого. Следовательно, до сих пор ученые-экономисты не пришли к единому мнению. Авторы в данной работе отождествляют все три понятия.

Затраты – это денежная величина ресурсов, которые применяются организациями, осуществляя хозяйственную деятельность за определенный период (месяц, год и т.д.). Другими словами, затраты – это стоимость ресурсов [1, c. 27].

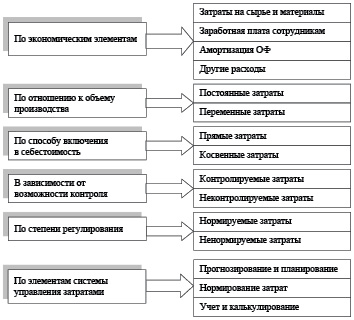

Эффективное управление затратами на производство и реализацию продукции способствует успешному развитию и расширению организации, делает ее более конкурентоспобной. Для наглядного изображения комплексно-функционального подхода и обобщенности к системному подходу затрат предприятия по определенным классификационным признакам в условиях объединения капитала и достижения максимальной прибыли авторами предлагается разработанная классификация затрат предприятия, которая основывается на синтезе важнейших исследований в финансовой сфере организаций, выделении нового классификационного признака по элементам системы управления (рисунок).

Целевая связь преобладающих затрат на российских предприятиях с элементами системы управления затратами в условиях модернизации корпоративных отношений позволит [2]:

− определить пути снижения (оптимизации) затрат;

− выявить резервы роста (максимизации) прибыли.

Управление затратами – важнейшее направление в управлении предприятиями любой отраслевой сферы, и все сведения о затратах сосредоточены непосредственно в данном определении, поскольку управление затратами создает фактический доход организации.

Основными задачами при управлении затратами являются: расчет затрат по структурным подразделениям предприятия, определение их роли (т.е. как понесенные затраты поспособствуют росту эффективности организации), расчет затрат на единицу продукции, поиск резервов снижения затрат в структурных подразделениях организации и на каждом этапе производственного процесса.

Для управления затратами на предприятии можно использовать разные методы, которые относятся к стратегическому управлению и к оперативному управлению. Чтобы выбрать определенный метод, необходимо точно понимать цели управления и наличие необходимых условий для применения данных методов. Безусловно, у каждого метода имеются свои достоинства, но данные методы имеют и определенные недостатки, которые связаны с ограничением их применения. Исходя из вышесказанного, в данной работе рассматриваются различные методы управления затратами и необходимые условия их применения на предприятии.

Классификация затрат предприятия на производство и реализацию продукции по преобладающим кластерам [3]

Существует огромное количество методов управления затратами на предприятии. Основными являются: метод определения точки безубыточности (CPV-анализ); абзорпшен-костинг; директ-костинг; стандарт-костинг; таргет-костинг; кайзен-костинг; бенчмаркинг затрат; кост-киллинг; АВС метод; LСС-анализ; VСС метод. Подходы у каждого из данных методов разные по сущности и по принципу их применения, также каждый из них имеет положительные и отрицательные стороны [4].

В данной работе в качестве метода управления затратами применяется «кост-киллинг», который направлен на уменьшение затрат в максимально короткий срок, но без ущерба производственного процесса предприятия и его перспектив развития. Данный метод особенно актуален в современных реалиях, так как он используется в антикризисном менеджменте.

Для реализации метода «кост-киллинг» необходимо присутствие полной, надежной и достоверной информации о затратах компании, грамотное ими управление руководством и конкретной концепции по повышению мотивации сотрудников. Данный метод имеет недостатки: жесткость метода, так как он предусматривает сокращение затрат на заработную плату и сокращение персонала, а также требует неоднократного использования (системности).

Управление затратами для любой коммерческой организации является главным инструментом, который позволяет конкурировать на рынке с использованием всех ресурсов (финансовые, трудовые, материальные и пр.) компании. Любое предприятие, которое стремится к развитию и ведущему положению на конкурентном рынке, всегда составляет план и прогноз своей хозяйственной деятельности на дальнейшую перспективу, а не на «завтрашний день». При этом ведущую роль здесь имеет стратегия управления персоналом, где стратегия – это конкретно разработанная идея по привлечению и применению инструментария организаций.

Персонал – это сотрудники, осуществляющие трудовую деятельность на благо организации. Именно от персонала зависит существование компании, а также эффективность ее деятельности. Чтобы персонал приносил максимальную пользу организации, нужно простроить грамотную стратегию управления персоналом. Стратегия должна быть полной, то есть отвечать всем требованиям не только организации, но и требованиям сотрудников.

Управление персоналом – это уникальная система в каждой организации, состоящая из множества элементов: подбор персонала, отбор персонала, адаптация, оценка, обучение, мотивация, стимулирование [5]. Человеческие ресурсы, безусловно, являются конкурентным преимуществом, если в организации сформирована успешная стратегия управления. Четкое видение и простая постановка целей являются ключом к успеху организации ее сотрудников.

Как правило, политика по управлению затратами на предприятии проводится путем бюджетирования, т.е. разработки бюджета на один год. Существуют определенные инструменты, которые с определенной периодичностью применяются в определенных условиях при управлении затратами предприятия. К ним относятся: планирование, учет, контроль и различные мероприятия по снижению и оптимизации затрат. Для разработки и организации подобных мероприятий нужно найти ответственных, разработать план по затратам и составить отчетность об их исполнении, а также нужно проводить анализ расходов предприятия и оперативно принимать меры для мотивации сотрудников к исполнению (а даже перевыполнению) планов.

При этом при расчете эффективности системы планирования важно учесть эффективность выполнения плана:

Э = Ф / П , (*)

где Ф – фактическое выполнение плана,

П – плановый показатель.

В последнее время необходимость в рациональном использовании рабочего времени, полной загрузке оборудования все больше ощутима. Совмещение профессий, а также доплата за него являются не только методом сокращения затрат, но и стимулирования и мотивации сотрудников. Мотивация персонала отвечает за создание таких условий труда и стимулов в компании, которые побуждают сотрудников к наиболее качественному выполнению своих обязанностей, что, в свою очередь, повышает эффективность деятельности предприятия и, следовательно, в компании наблюдается рост прибыли.

В качестве примера авторами была взята бригада U в компании ПАО «Газпром нефть», которая занимается обслуживанием нефтепромысловой автоматики. Условно разделим их на две части: механические и телемеханические. Результаты трудоемкости на выполненный объем работы приведены в табл. 1. Рассчитана фактическая трудоемкость выполненных работ, составившая 401,7 ч.

Таблица 1

Трудоемкость выполненных работ в бригаде U [6]

|

Характер работ |

Кол-во, шт. |

Трудоемкость, ч |

Трудоемкость на выполненный объем, ч |

|

Механические |

380 |

0,62 |

234,2 |

|

Телемеханические |

335 |

0,5 |

167,5 |

|

Итого |

715 |

401,7 |

Таблица 2

Общий экономический эффект [6]

|

Увеличение затрат |

||

|

Увеличение фонда заработной платы за счет совмещения профессий |

Тыс. руб. |

1 261 |

|

Затраты на обучение |

Тыс. руб. |

300 |

|

Повышение квалификации |

Тыс. руб. |

600 |

|

Сокращение затрат |

||

|

Сокращение затрат при помощи высвобождения двух слесарей |

Тыс. руб. |

2 075 |

|

Сокращение транспортных затрат (топливо) |

Тыс. руб. |

177 |

|

Снижение затрат за счет уменьшения социальных взносов |

Тыс. руб. |

623 |

|

Общий экономический эффект |

Тыс. руб. |

714 |

Проанализировав профессионально-квалификационный состав на наличие соответствующих квалификации и допусков к выполнению работ, выявили наличие дополнительного образования по специальности «Слесарь» у семи операторов по добыче нефти и газа. Это свидетельствует о том, что в компании уже возможно расширение функционала работников путем формирования «новой профессии» оператор-слесарь.

Следующим шагом оптимизации затрат при помощи управления персоналом предлагается рассмотреть аутсорсинг – передачу непрофильного функционала организации сторонним организациям. Данный метод выгоден предприятию тем, что при использовании услуг аутсорсинга происходит уменьшение количества штатных сотрудников, следовательно, происходит сокращение страховых отчислений. Авторы предлагают воспользоваться услугами аутсорсинговых компаний, предоставляющих услуги клининга, охраны и технического обслуживания организации.

Существует проблема недостаточного внимания руководства предприятий к аппарату снабжения, поскольку очень часто затраты учитываются аналитиками только при стоимости ресурсов (сырья и материалов), а соответственно, и качество вида деятельности предприятия учитывается. Для снижения вышеперечисленных затрат предприятию требуется квалифицированный персонал, который будет способствовать данному снижению. Следовательно, авторами предлагается проведение повышения квалификации персонала, особенно управляющих.

Также в организационной структуре управления затратами авторы предлагают следующие мероприятия:

1. Введение должности руководителей процессов «Эксплуатация месторождения 1/2/3».

2. Установление определенной области полномочий и ответственности управляющих должностей.

3. Разработка следующих нормативных документов: «Положение об организационной структуре» и должностные инструкции.

Экономический эффект в данном исследовании достигается за счет высвобождения численности – уменьшения затрат на оплату труда, а также сокращения транспортных расходов.

Результаты исследования и их обсуждение

Исходя из вышесказанного, высвобождение численности слесарей составляет 2 человека, экономия транспортных затрат вследствие сокращения пробега автотранспорта (учитывается только экономия топлива).

Несмотря на то, что уже имеются работники с дополнительным образованием, существует потребность в дообучении, повышении квалификации. С учетом средней стоимости обучения в размере 15 тыс. руб. и ориентировочного количества персонала – 20 чел. расходы составят 300 тыс. руб.

Дополнительные затраты на оплату труда составят 1 261 тыс. руб. с учетом доплаты в размере 10 % за совмещение профессий 20 операторам по добыче нефти и газа. Затраты на повышение квалификации персонала составят около 600 тыс. руб. (табл. 2).

Заключение

Цена на товары и услуги в первую очередь определяется затратами на их производство и реализацию. От того, сколько затрат понесет организация, зависит предполагаемая прибыль организации, которую любое предприятие стремится максимизировать. Так как чем больше доход предприятия, тем большее количество средств появляется, которые способствуют расширению и укрупнению организации, используются для инноваций, инвестиций и модернизации производства. Следовательно, важнейшим условием укрупнения организации и ее дальнейшего развития считается эффективное управление затратами предприятия на производство и реализацию. Снижение затрат на производство и реализацию, а также повышение эффективности использования трудовых ресурсов являются одними из мероприятий, направленных на повышение усовершенствование деятельности предприятия.

Таким образом, авторы пришли к выводу, что данный механизм организации работ является целесообразным, правовым методом, позволяющим оптимизировать трудовые затраты и, как следствие, затраты на оплату труда, а также повысить маневренность и профессиональную мобильность кадров.

Проблема управления затратами на предприятии всегда была и будет стоять достаточно остро, поэтому в организациях существует множество различных структур, которые разрабатывают и внедряют новые мероприятия по ее решению.

Осуществление предложенных авторами мероприятий по оптимизации управления затратами является процессом трудоёмким и достаточно долгим, требующим внимания как со стороны руководства, так и со стороны всех сотрудников предприятия. Поэтапное внедрение новых мер поможет избежать ошибок при управлении затратами на предприятиях.

Библиографическая ссылка

Медникова Ю.К., Мироненко В.А. ОПТИМИЗАЦИЯ ЗАТРАТ ПУТЕМ ЭФФЕКТИВНОГО УПРАВЛЕНИЯ ПЕРСОНАЛОМ // Фундаментальные исследования. 2022. № 5. С. 72-76;URL: https://fundamental-research.ru/ru/article/view?id=43257 (дата обращения: 06.06.2026).

DOI: https://doi.org/10.17513/fr.43257