Термины «смарт-бета» и «факторное инвестирование» широко применяются в финансовой индустрии на протяжении многих десятилетий. Причем с каждым годом интерес к теме не угасает, а только увеличивается. Эти термины и сам феномен, который они собой представляют, активно используется деловыми профильными СМИ за рубежом, исследовательскими компаниями, провайдерами индексов акций и другими участниками финансового рынка. В России факторное инвестирование пока не так развито и распространено, однако слова «смарт-бета» всё-таки можно встретить, например, в названии некоторых биржевых паевых инвестиционных фондов (БПИФ) российских управляющих компаний. Станет ли факторное инвестирование частью традиционных стратегий или тот тренд, который мы наблюдаем сегодня, носит временный характер? Для ответа на этот вопрос необходимо изучить историю возникновения и развития факторного инвестирования как важного и актуального феномена в развитии фондового рынка.

Цель исследования – показать эволюцию развития факторного инвестирования в условиях формирования иностранными исследователями ее современной концепции.

Для этого считаем целесообразным проанализировать: историю развития фундаментальных научных работ, посвященных исследованию факторов; историю развития индексных фондов; актуальную классификацию источников риска и доходности активов; отличия пассивного (индексного) инвестирования с факторными и активными стратегиями.

Материалы и методы исследования

Работа подготовлена по материалам из открытых источников, прежде всего это научные работы зарубежных ученых, официальные материалы ведущих управляющих компаний и институциональных инвесторов. Применялись методы логического и сравнительного анализа, синтеза, обобщения, описания.

Результаты исследования и их обсуждение

В финансовой индустрии распространено следующее определение факторного инвестирования: «Факторное инвестирование – это инвестиционная стратегия, основанная на рыночных аномалиях, которые были изучены при анализе исторических данных» [1–3]. Большинство ученых-экономистов сходятся во мнении, что факторное инвестирование представляет собой подход, при котором инвестор (или управляющий) выбирает ценные бумаги в свой портфель по определенному признаку (фактору). Ведущие академические исследования, начиная с 1970-х гг., рассматривали различные факторы и изучали их влияние на динамику инвестиционных портфелей. Особое внимание было уделено четырем факторам, получившим впоследствии широкое распространение: стоимость (value), моментум (momentum), акции малой капитализации (small cap) и низковолатильные акции (low volatility).

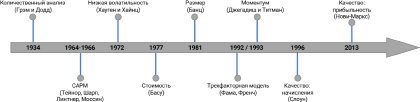

Фундаментальные принципы стоимостного инвестирования впервые были широко изучены Бенджамином Грэмом в 1930-е гг. Под стоимостным инвестированием Грэм подразумевал покупку акций с учетом их справедливых и рыночных цен: справедливая стоимость должна быть выше рыночной [4]. Благодаря обнародованию первых эмпирических данных, доказывающих взаимосвязь между доходностью портфеля и фактором стоимости, Грэма стали называть «крестным отцом» стоимостного инвестирования. Однако, несмотря на продолжительную популярность стоимостного подхода, в 1970-х гг. появились эмпирические исследования, значительно расширяющие область применения анализа факторов (рис. 1). Ученые начали оспаривать традиционную теорию финансов, предполагающую наличие эффективного рынка и рациональных инвесторов. Не последнюю роль в глубоком изучении природы фондового рынка и взаимосвязей на нём сыграло развитие цифровых технологий. Исследователи смогли обрабатывать гораздо больший спектр данных с помощью ранее недоступных вычислительных мощностей. Это привело к тому, что многие ученые стали лучше понимать поведение цен на активы и факторы, определяющие их эффективность.

В 1972 г. Роберт Хауген и Джеймс Хайнц доказали, что взаимосвязь между риском и доходностью не является линейной [5]. Они обнаружили, что риск-скорректированная доходность акций с низкой волатильностью превосходит доходность волатильных акций. Спустя два десятилетия нобелевский лауреат Юджин Фама и его коллега Кеннет Френч в своем исследовании пришли к выводу, что акции компаний малой капитализации, а также стоимостные акции исторически приносят большую доходность [6]. Они доказали, что движение цен на активы объясняется не только рыночным риском, но и другими факторами. Джегадиш и Титман в 1993 г. продолжили искать зависимости на фондовом рынке и подробно изучили моментум-стратегии: в своей работе они продемонстрировали эффективность стратегии инвестирования в акции, которые росли в прошлом [7].

Несмотря на растущее количество научных и эмпирических данных в области факторного инвестирования, они долгое время не находили отражения в индексных стратегиях. Это было связано с отсутствием подходящего инструмента для «упаковки» таких решений. К примеру, в 1990-х гг. в финансовой отрасли активно обсуждали факторы роста (growth) и размера (size), но подходящих инструментов для реализации той или иной стратегии просто не находилось.

Рис. 1. История фундаментальных научных работ, посвященных исследованию факторов

Норвежский государственный пенсионный фонд (крупнейший в мире суверенный фонд с $1,3 трлн активов под управлением) продемонстрировал важность понимания факторных рисков в портфелях во время финансового кризиса 2008–2009 гг. Несмотря на широкую диверсификацию, за два кризисных года норвежский фонд потерял 23 % своей стоимости. Этот яркий «провал» стал поводом для тщательного исследования, которое было призвано разработать инвестиционные стратегии для государственного фонда. Авторы заказанных Министерством финансов Норвегии академических исследований пришли к выводу, что большая часть избыточной доходности фонда может быть получена за счет факторных стратегий, таких, например, как ликвидность (liquidity) и низкая волатильность (low volatility).

В новую волну популярности факторное инвестирование попало после того, как некоторые инвесторы поставили под сомнение традиционный подход, который предполагал взвешивание индексов по размеру капитализации компаний. Если посмотреть на этот подход через призму факторного инвестирования, становится очевидно, что он имеет ряд ограничений, таких как предпочтение крупнейших компаний и высокая концентрация. Инвестирование только в крупные компании само по себе не является проблемой, если инвестор стремится к высокой ликвидности своих вложений и низким транзакционным издержкам. Проблема в том, что веса компаний в традиционном индексе пропорциональны размеру капитализации. Чем она выше, тем больше доля компании в индексе. Эта особенность может привести к перевесу переоцененных бумаг и недовесу недооцененных. Арнотт в 2013 г. затронул эту тему в своем исследовании, что заставило задуматься об альтернативных способах взвешивания и открыло путь для доступа и использования факторных стратегий [8].

С расширением линейки индексных биржевых фондов (ETF) стали появляться всё больше вариантов использования факторных стратегий, которые приобрели популярность среди многих частных инвесторов.

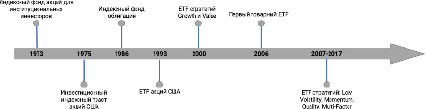

Первый рыночный индекс был создан в конце XIX в. Его создали трое журналистов: Чарльз Доу, Эдвард Джонс и Чарльз Бергстрессер. Они взяли 12 крупнейших компаний фондового рынка США и рассчитали индекс, получивший название Dow Jones Industrial Average. Так началась эпоха рыночных индексов – удобных инструментов для анализа «настроений» инвесторов.

Однако повторить динамику рыночного индекса в своем инвестиционном портфеле было не так просто (нужны существенные вложения времени и денег для соблюдения пропорций индекса). Лишь спустя десятилетия в 1960 г. Эдвард Реншоу и Пол Фельдштейн предложили первую теоретическую модель индексного фонда, который отслеживал бы индекс, взвешенный в соответствии с рыночной капитализацией компаний. Эта академическая идея в 1973 г. вдохновила Wells Fargo и American National Bank создать первый индексный взаимный фонд акций (mutual fund) для своих институциональных инвесторов (рис. 2). Затем в 1975 г. Джон Богл, основатель инвестиционной компании Vanguard, анонсировал запуск First Index Investment Trust. В 1986 г. Vanguard запустила первый индексный фонд облигаций.

Важнейшим шагом в эволюции индексных фондов стал запуск первых ETFs (exchange traded funds). Первый ETF был запущен State Street в партнерстве с American Stock Exchange в 1993 г., он отслеживал индекс S&P 500. С тех пор индексные ETF набрали огромную популярность среди инвесторов. К 2022 г. активы под управлением ETF превысили 10 трлн долл. [9].

Рис. 2. История развития индексных фондов

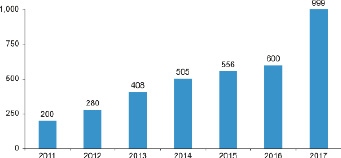

Рис. 3. Рост активов под управлением стратегий факторного инвестирования, млрд долл. Источник: Morningstar, Bloomberg, ETFGI

С распространением индексных фондов появилось множество новых концепций по взвешиванию активов. Среди наиболее заметных стратегий – фундаментальные. Они были разработаны Робертом Арноттом и его компанией Research Affiliates. Стратегии ранжируют акции компаний по балансовой стоимости, дивидендам, продажам и денежным потокам, а не по рыночной стоимости (как в традиционном подходе). Сегодня существует целый ряд фундаментально взвешенных стратегий и многие из них активно применяются в процессе инвестирования.

Активы под управлением факторных стратегий увеличились почти в 7 раз (рис. 3): с 280 млрд долл. США в 2012 г. до 999 трлн долл. США к 2018 г. [10].

Доходность инвестиционного менеджера (управляющего) можно разложить на три компонента: мастерство управляющего («альфа»), подверженность рыночному риску («бета») и удача. Термины «альфа» и «бета» возникли в современной портфельной теории Марковица ещё в середине XX в. Сегодня они продолжают набирать популярность в финансовых изданиях и дискуссиях о риске/доходности.

«Бета» (beta, β) – это мера рыночного риска, которая показывает, на сколько процентов упадут или вырастут определенная акция или портфель при падении или росте фондового индекса на 1 %. Бета-коэффициент можно рассматривать как величину риска, которую нельзя снизить за счет диверсификации портфеля [11].

Если бета портфеля больше единицы, то это означает, что портфель больший риск (волатильность), чем рыночный индекс (например, S&P 500), а если меньше единицы, то наоборот. Инвестор, который использует классический индексный фонд, имеет бета-коэффициент, равный единице.

Коэффициент альфа (alpha, α), также известный как «индекс Дженсена», был создан в 1968 г. американским экономистом, профессором бизнес-школы Гарвардского университета Майклом Дженсеном. Альфа демонстрирует, насколько лучше (или хуже) инвестиционный портфель работал относительно эталона – индекса широкого рынка [12]. Коэффициент альфа используется как показатель измерения способности портфеля (фонда) обыграть рынок.

Факторное инвестирование не является ни чистой альфой, ни бетой, потому что представляет собой их совокупность (рис. 4). Его цель – обеспечить инвестору большую доходность с поправкой на риск за счет различных стратегий инвестирования. Систематические отклонения от рыночного индекса, взвешенного по капитализации, образуют факторную премию [13]. В отличие от премии за риск, которая определяется как разница между доходностью рынка и безрисковой ставки, факторная премия – превышение доходности фактора над доходностью широкого рынка.

Если классический индексный фонд отражает движение рынка, то управляющий активным фондом стремится превзойти рыночную доходность с помощью набора ценных бумаг, отличного от рыночного по структуре и пропорциям. Цель факторного инвестора – получить премию, используя определенный стиль (или комбинацию стилей) инвестирования в долгосрочной перспективе. Таким образом, элементы факторного инвестирования имеют место быть как в индексных, так и в активных стратегиях [14]. Особенности всех трех видов инвестирования сведены в таблице.

Рис. 4. Эволюция источников риска-доходности [10]

Сравнение между пассивным (индексным), смарт-бета/факторным и активным инвестированием

|

Традиционное индексное инвестирование |

Факторное инвестирование |

Традиционное активное инвестирование |

|

|

Диверсификация |

Высокая |

От умеренной до высокой |

От низкой до умеренной |

|

Комиссия за управление |

Низкая |

Умеренная |

Высокая |

|

Оборачиваемость |

Низкая |

От умеренного до высокого |

Высокая |

|

Прозрачность |

Высокая |

От высокой до умеренной |

От низкой до умеренной |

|

Вовлеченность управляющего |

Низкая |

Умеренная |

Высокая |

|

Инвестиционный потенциал |

Высокий |

От низкого до высокого |

От низкого до высокого |

Примечание: некоторые факторные стратегии, которые связаны с облигациями или отраслями, могут иметь низкий инвестиционный потенциал. Индексы широкого рынка имеют низкую оборачиваемость, но значительные объемы за счет своего масштаба.

Источник: составлено автором.

Заключение

Эволюция факторного инвестирования прошла через несколько этапов и была тесно связана с развитием индексов и решений, способных «упаковывать» индексы в удобные инструменты для инвестиций. В настоящее время под факторным инвестированием подразумевается управление доходностью и риском инвестиционного портфеля с помощью различных характеристик ценных бумаг. За последние десятилетия понимание источников риска и доходности существенно расширилось, что вызвало интерес как среди розничных инвесторов, так и среди индекс-провайдеров. Это подтверждается и существенным приростом активов под управлением факторно-ориентированных стратегий.

Библиографическая ссылка

Логинов Д.Р. ЭВОЛЮЦИЯ СТРАТЕГИЙ ФАКТОРНОГО ИНВЕСТИРОВАНИЯ НА ФОНДОВОМ РЫНКЕ // Фундаментальные исследования. 2022. № 5. С. 66-71;URL: https://fundamental-research.ru/ru/article/view?id=43256 (дата обращения: 27.06.2026).

DOI: https://doi.org/10.17513/fr.43256