С 1 июля 2019 г. первичный рынок жилой недвижимости на законодательном уровне перешел на новый формат финансирования. Все больше компаний-застройщиков используют заемные средства на строительство жилья. А банк, финансируя строительство, имеет возможность контролировать расходы для исключения нецелевого использования денежных средств.

По состоянию на 01.12.2021 в перечень банков, которые уполномочены на открытие и ведение кредитных договоров и счетов эскроу, в РФ входит 40 банков, остальные 49 таким требованиям соответствуют, однако реализуемая ими бизнес-модель не предполагает работу с механизмом проектного финансирования на данном этапе [1]. Счет эскроу – это специализированный счет, который используется для безопасных сделок с жилой недвижимостью. Депонент вносит денежные средства на данный счет, далее банк их блокирует до момента ввода жилья в эксплуатацию застройщиком, а после выполнения обязательств, предусмотренных договором, застройщик получает зарезервированные средства.

По данным аналитики ДОМ.РФ на 01.02.2021 показатель объема жилья, возводимого с использованием счетов эскроу, во всех регионах Сибирского федерального округа (далее – СФО) выше 75 % от общей доли строящихся объектов жилой недвижимости, а общий объем кредитных средств, выданный банками в рамках проектного финансирования на территории РФ, составил более 3 трлн руб., из которых девелоперы освоили уже 1,1 трлн руб. [2].

Стоит отметить, что вопросы проектного финансирования набирают популярность среди научного сообщества. Российские авторы, такие как М.В. Зенкина, С.А. Астафьев, П.Г. Грабовый и др., занимаются исследованием особенностей проектного финансирования и его влиянием на деятельность застройщиков, труды таких авторов, как Н.П. Гришина, Н.А. Гаттунен, С.А. Баронин и др., затрагивают вопросы формирования кредитного портфеля сектора жилищного строительства.

Проектное финансирование относится к одной из областей высокорисковой деятельности. Риски сопровождают всех участников проектного финансирования, а их идентификация обусловлена особенностями и индивидуальностью каждого инвестиционного проекта [3]. Проектное финансирование также является наиболее перспективной формой деятельности для всей банковской системы, а ее развитие происходит в большей степени благодаря крупным кредитным организациям, а масштабная кредитная поддержка влечет за собой вложение значительного объема долгосрочных ресурсов.

Следует проанализировать динамику отдельных параметров первичного рынка жилой недвижимости; показатели кредитования застройщиков Сибирского федерального округа в условиях проектного финансирования.

Материалы и методы исследования

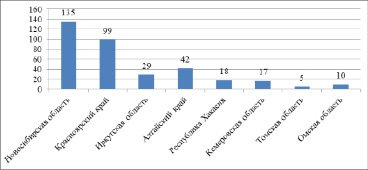

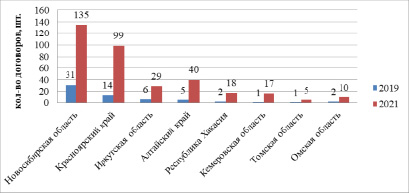

В рамках проектного финансирования предполагается полный переход жилищного строительства на банковский контроль. По состоянию на 01.06.2021 в СФО насчитывается 355 действующих кредитных договоров на общую сумму 233 515,5 млн руб. На рис. 1 показано количество кредитных договоров по регионам СФО, среди которых лидирует Новосибирская область и Красноярский край [4].

Лидируют среди банков по кредитованию застройщиков ПАО Сбербанк, банк ВТБ (ПАО), и банк «ДОМ.РФ».

По данным рис. 2 объем возводимого жилья с использованием счетов эскроу растет во всех исследуемых регионах СФО: лидером является Республика Хакасия – 89 % жилья возводится по механизму проектного финансирования, далее располагается Иркутская область – 83 % жилой площади, на третьем месте в процентном соотношении Томская область – 82 %, в Красноярском и Алтайском краях – 78 %, в Новосибирской и Омской областях показатель достиг 76 % от общей доли возводимой площади [5].

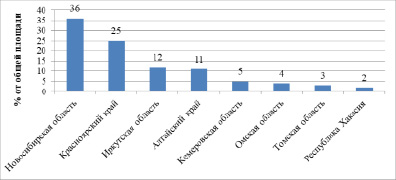

По состоянию на январь 2022 г. (рис. 3) 36 % от общей площади жилья, возводимого в рамках проектного финансирования, строится в Новосибирской области, 25 % – в Красноярском крае, 12 % и 11 % жилья реализуется в Иркутской области и Алтайском крае, на остальные регионы округа приходится от 2 до 5 % от общей площади [5].

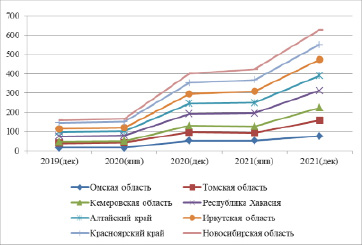

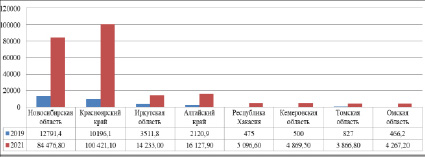

За период с декабря 2019 г. по декабрь 2021 г. наблюдается положительная динамика количества кредитных договоров между банком и застройщиком и, как следствие, увеличивается размер заемных средств (рис. 4, 5) во всех регионах СФО: в Новосибирской области количество договоров увеличилось в 3,4 раза, в Красноярском крае – в 6,1 раз, Алтайский край – в 7 раз, в Иркутской области число договоров возросло в 3,8 раза, в 8 и 16 раз – в Республике Хакасия и Кемеровской области, в Омской и Томской области кредитных договоров стало больше в 4 раза [5].

Рис. 1. Количество кредитных договоров по регионам СФО, шт. Источник данных: Центральный банк Российской Федерации

Рис. 2. Динамика изменения доли жилья, возводимого в рамках проектного финансирования, по отношению к общей площади, % Источник данных: Единая информационная система жилищного строительства

Рис. 3. Доля возводимого жилья от общей площади по регионам СФО Источник данных: Единая информационная система жилищного строительства

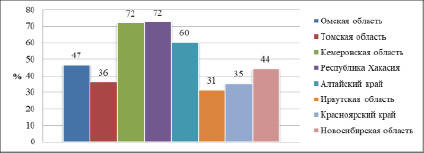

На рис. 6 представлены показатели реализации квартир по проектному финансированию в строящихся домах, из которых 72 % проданных площадей приходится на Республику Хакасию и Кемеровскую область, 60 % продано в Алтайском крае, более 40 % площадей реализовано в Омской и Новосибирской областях, более 30 % площадей продано в Красноярском крае, Иркутской и Томской областях.

По итогам 2021 г. в Сибирском федеральном округе застройщиками реализовано около 311 тыс. м2 жилой площади, из них лидером стала ГК «Монолитхолдинг» (г. Красноярск), которой удалось ввести в эксплуатацию 42 тыс. м2 общей жилой площади, или 5 домов. В табл. 1 собраны лидеры среди застройщиков по плановому сроку ввода жилой недвижимости в эксплуатацию в рамках проектного финансирования с 2021 по 2025 г. [5].

Рис. 4. Динамика количества действующих кредитных договоров с 2019 по 2021 г. Источник данных: Единая информационная система жилищного строительства

Рис. 5. Динамика суммы действующих кредитных договоров с 2019 по 2021 г. Источник данных: Единая информационная система жилищного строительства

Рис. 6. Доля проданных квартир (от числа открытых продаж) Источник данных: Единая информационная система жилищного строительства

Таблица 1

Плановые сроки ввода объекта в эксплуатацию, тыс. м2

|

№ п.п. |

Девелоперы |

Регион |

2021 |

2022 |

2023 |

2024 |

2025 |

|

1 |

Брусника |

Новосибирская область |

11 |

35 |

87 |

79 |

10 |

|

2 |

Монолитхолдинг |

Красноярский край |

42 |

130 |

33 |

– |

– |

|

3 |

Жилищная инициатива |

Алтайский край |

30 |

58 |

49 |

48 |

– |

|

4 |

Арбан |

Красноярский край |

– |

56 |

55 |

33 |

39 |

|

5 |

Расцветай |

Новосибирская область |

– |

40 |

39 |

– |

– |

|

6 |

Сибиряк |

Красноярский край |

– |

– |

65 |

5 |

67 |

|

7 |

СМ.СИТИ |

Красноярский край |

– |

33 |

99 |

– |

– |

|

8 |

Новый город |

Иркутская область |

– |

62 |

69 |

– |

– |

|

9 |

КРСКА |

Красноярский край |

18 |

28 |

21 |

49 |

– |

|

10 |

ВИРА–СТРОЙ |

Новосибирская область |

7 |

52 |

49 |

– |

– |

Источник данных: Единая информационная система жилищного строительства.

Таблица 2

Исходные данные для расчета

|

Федеральный округ |

Кол-во счетов эскроу, шт. |

Остатки средств на счетах эскроу, млн руб. |

Кол-во «раскрытых» счетов эскроу, шт. |

Сумма средств, перечисленных с «раскрытых» счетов, млн руб. |

|

Новосибирская область |

15305 |

44 047,50 |

5675 |

13 998,60 |

Источник данных: Центральный банк Российской Федерации.

Для полноценного анализа необходимо оценить показатель количества средств, возвращенных по кредитным договорам. Данный показатель авторами статьи получен расчетным путем, исходные данные для расчета: количество счетов эскроу; остаток средств на данных счетах и количество раскрытых счетов; а также задействована сумма средств, которая уже перечислена с «раскрытых» эскроу-счетов застройщикам; сумма перечисленных средств – это прибыль застройщика с учетом закрытых кредитных обязательств девелопера перед банком. Исходные данные приведены в табл. 2 [4].

Проведем расчет на примере Новосибирской области, как региона-лидера.

Первым действием определим сумму средств, которая изначально была на счетах эскроу. Зная количество счетов, остаток средств на них и количество раскрытых счетов, получим, что общая сумма средств, аккумулированная на эскроу-счетах за 2021 г., составляла 70 004,9 млн руб.

Далее, зная изначальную сумму средств на счетах и размер прибыли, которую уже получил застройщик (сумма средств с «раскрытых» счетов), путем разности суммы, полученной в первом действии, остатка средств на счетах и суммы перечисленных средств, выявим, что в Новосибирской области по итогам 2021 г. 11 958,8 млн руб. направлено на погашение кредитных договоров с банками. Аналогично определен размер средств, направленных на погашение кредитов в остальных регионах СФО, данные занесены в табл. 3.

Таблица 3

Расчетные значения суммы средств, направленных на погашение кредитов

|

Красноярский край |

Иркутская область |

Алтайский край |

Республика Хакасия |

Кемеровская область |

Томская область |

Омская область |

|

1 281,9 |

4 900,5 |

333,7 |

309,8 |

60,4 |

0 |

0 |

Источник данных:составлено автором.

Такая разница между общей суммой действующих кредитных договоров и расчетной суммой возвращенных средств банку обусловлена в первую очередь тем, что большая часть жилья по новому механизму на данный период находится на этапе строительства и не введена в эксплуатацию.

Далее проведен анализ проектной декларации (далее – ПД) застройщиков по Красноярскому краю, на примере работы с ПД таких застройщиков, как УСК «Сибиряк», СК «Кульбытстрой» (несколько проектов домов), ГК «Монолитхолдинг», вычислено, что среднее соотношение суммы заемных средств от общей стоимости строительства, из которых 70 % – заемные средства, 30 % – собственные средства. Несмотря на то, что, например, Сбербанк анонсирует финансирование в размере до 85 % бюджета проекта [6].

Стоит отметить, что кредитование жилищного строительства в рамках проектного финансирования отличается особой сложностью, что связано с необходимостью обеспечения выданных кредитных средств; созданием дополнительных служб в банках или привлечением специалистов в области строительства, архитектуры, оценки недвижимости, маркетинга; потребностью в оценке будущей модели финансирования инвестиционно-строительного проекта.

Результаты исследования и их обсуждение

Статистические и расчетные данные говорят о том, что проектное финансирование на всей территории СФО набирает обороты: увеличивается объем жилья, вводимого в рамках проектного финансирования, растет количество проданных площадей застройщиками, увеличивается количество кредитных договоров между банком и застройщиком, растут суммы заемных средств на строительство жилья, а кредитная поддержка требует задействования долгосрочных ресурсов и сопровождается появлением большого количества рисков для банка, которые необходимо идентифицировать, а далее – разработать единый механизм их оценки и минимизации, так как по данным января 2022 г. 76 % застройщиков обращаются в банки для финансирования строительства жилой недвижимости, и процент будет постоянно меняться, а процентная ставка напрямую оказывает влияние на стоимость одного квадратного метра жилья, поэтому неизбежен поиск компромисса между взаимодействием банка и застройщика, один из вариантов – это минимизация процентной ставки кредитования для наиболее добросовестного застройщика.

Результаты исследования позволяют в дальнейшем сфокусироваться на выявлении рисков, которые могут возникнуть при взаимодействии банков с застройщиками в рамках проектного финансирования жилой недвижимости.

Заключение

Проектное финансирование – стремительно развивающийся механизм поддержки крупных проектов, в котором основное участие принимают российские банки. Реализация строительных проектов с помощью проектного финансирования позволяет привлекать большой объем заемных средств, где банки, в свою очередь, закрепляют функцию основной кредитной поддержки строительства жилой недвижимости.

Проведенный анализ параметров первичного рынка жилья позволяет сделать вывод, что рынок динамично развивается, о чем говорит максимальная концентрация застройщиков на строительство жилья по эскроу-счетам и высокая доля реализованных площадей, однако также стоит обратить внимание, что большая доля проданных площадей может повлечь за собой риск снижения предложения и повышения стоимости 1 м2 жилья для конечного потребителя, а для банков – риск снижения активности строительной компании по открытию кредитных линий на строительство жилья, увеличения сметной стоимости строительства.

За исследуемые период наблюдается увеличение количества заемных средств, рост счетов эскроу, что, в свою очередь, может сказаться как на дальнейшей покупательской способности населения и на стоимости 1 м2 жилья, так и на возникновение риска для банка в части потери платежеспособности застройщика и отсутствия возможности исполнять свои кредитные обязательства.

Таким образом, рост показателей на рынке жилья и высокая активность привлечения заемных средств требует создания эффективной системы управления рисками, в том числе разработку современных инструментов их хеджирования. А российские банки, в свою очередь, нуждаются в унификации и разработке методик по ограничению возникающих рисков. Кроме того, управлять рисками должны не только банки, но и застройщики, с целью выработки компромиссных решений и формирования дальнейшего вектора устойчивого развития первичного рынка жилой застройки в регионах.

Библиографическая ссылка

Шишкина К.А., Кашина Е.В., Гроо А.В., Манюкова В.М. АНАЛИЗ ОТДЕЛЬНЫХ ПАРАМЕТРОВ ПЕРВИЧНОГО РЫНКА ЖИЛОЙ НЕДВИЖИМОСТИ И ПОКАЗАТЕЛЕЙ КРЕДИТОВАНИЯ РЕГИОНАЛЬНЫХ ЗАСТРОЙЩИКОВ В РАМКАХ ПРОЕКТНОГО ФИНАНСИРОВАНИЯ // Фундаментальные исследования. 2022. № 4. С. 90-96;URL: https://fundamental-research.ru/ru/article/view?id=43244 (дата обращения: 12.07.2026).

DOI: https://doi.org/10.17513/fr.43244