На сегодняшний день сложно найти хотя бы одну отрасль, на которую не повлияли изменения, происходящие на международной арене. Текущая экономическая ситуация, связанная с развитием геополитической напряженности и возможным дальнейшем расширением различного рода санкций и ограничений на российские компании, поставила дальнейшее осуществление хозяйственной деятельности российских и зарубежных компаний под угрозу. В целях минимизации потерь и безусловного выполнения установленных работ руководители каждого хозяйствующего субъекта стараются уделить особое внимание экономической безопасности своей организации.

Стоит отметить, что каждая организация самостоятельно реализует комплекс мероприятий и разрабатывает собственную стратегию по обеспечению экономической безопасности на предприятии. Это связано с отсутствием нормативно-правовой документации и методических нормативов по данному вопросу. Поэтому, рассматривая данную проблему, зарубежные и российские авторы в своих работах по-разному формулируют определение «экономической безопасности организации».

Анализируя эти определения, можно прийти к выводу, что авторы [1, 2] рассматривают экономическую безопасность предприятия как состояние, при котором все ресурсы (факторы) (кадровые, технические, финансовые и др.) эффективно используются, предотвращая и устраняя внешние и внутренние угрозы для стабильного функционирования компании. Чтобы добиться данного состояния, необходимо проведение ряда мероприятий, как внутренних (улучшение финансовых показателей компании, улучшение системы кадрового отбора, мотивации сотрудников и др.), так и внешних (работа с контрагентами, исследование рынков сбыта и др.). В настоящий момент особое внимание стоит уделить управлению дебиторской и кредиторской задолженностью, а именно анализу расчетов с поставщиками и подрядчиками, покупателями и заказчиками.

Цель данного исследования – провести экспресс-анализ по управлению дебиторской и кредиторской задолженностью для достижения экономической безопасности предприятия во время экономических и политических изменений, основанный на подходах управления российских и зарубежных авторов.

Материалы и методы исследования

Материалами данного исследования послужили труды отечественных и зарубежных ученых-экономистов, занимающихся вопросами управления дебиторской и кредиторской задолженностью. Использованы методы теоретического исследования: анализ, синтез, моделирование и др.

Результаты исследования и их обсуждение

Управление дебиторской и кредиторской задолженностью предполагает использование определенной методики анализа, однако каждая организация самостоятельно разрабатывает данную методику, опираясь на специфику отрасли и предложения ведущих экономистов. Рассмотрев предложения по анализу и оценке эффективности управления дебиторской и кредиторской задолженности таких авторов, как А.Б. Жданова [3], М.Н. Крейнина [4], Т.У. Турманидзе [5], можно выделить общие черты и различия. Так, коэффициентный анализ является основной составляющей каждого подхода, однако предложенные коэффициенты существенно различаются. Еще одним общим этапом в анализе является сопоставление дебиторской и кредиторской задолженности.

Необходимость сохранения баланса между суммами рассматриваемых видов задолженности обусловлена появлением возможности неэффективного использования имеющихся средств предприятия при несоблюдении оптимальных размеров соотношения. Опережающий темп роста ДЗ свидетельствует о превышающей сумме дебиторской задолженности над кредиторской и отвлечении денежных средств из оборота организации. И наоборот, опережающий темп роста кредиторской задолженности над дебиторской может свидетельствовать о возможности появления финансового риска, связанного с ухудшением финансового положения компании, по причине неспособности предприятия расплатиться по своим обязательствам из-за нехватки имеющихся у организации денежных средств.

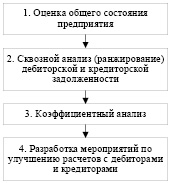

На основе изученных подходов авторами предложена следующая схема этапов анализа кредиторской и дебиторской задолженности (рисунок).

Этапы анализа кредиторской и дебиторской задолженности

Разберем подробнее каждый этап.

1. Под оценкой общего состояния предприятия понимается проведение вертикального и горизонтального анализа баланса и отчета о финансовых результатах, составление ликвидного баланса и расчет показателей ликвидности, платежеспособности, финансовой устойчивости, деловой активности и моделей банкротства. Данный анализ необходим для общего понимания состояния компании и ее отдельных показателей, ведь он позволяет своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности.

Таблица 1

Основные показатели общего состояния предприятия на примере ООО «Х»

|

Коэффициент |

Формула |

Значение 2020 г. |

Значение 2021 г. |

Изменение |

|

Коэффициент абсолютной ликвидности |

Денеж. Ср.+ Краткосроч. ФВ / Краткоср. обязательства |

0,02 |

0,97 |

0,94 |

|

Коэффициент текущей ликвидности |

ОА / Краткоср. обязательства |

2,02 |

51,91 |

49,89 |

|

Коэффициент срочной ликвидности |

(Краткосрочная ДЗ+Крат Фин. Влож. +Денеж. Ср.) / Краткосрочные Обязательства |

0,85 |

19,18 |

18,32 |

|

Величина СОС |

(Капитал и резервы + доходы будущих периодов + долгосроч. обязательства) – ВОА |

2922305 |

12270865 |

9348560 |

|

Коэффициент обеспеченности СОС |

СОС / оборотные активы |

0,51 |

0,98 |

0,47 |

|

Коэффициент утраты платежеспособности |

Ктл+3/т*(ктл-ктлн)/2 |

0,9 |

32,19 |

31,29 |

|

Показатели финансового положения |

||||

|

Коэффициент автономии |

Собственный капитал / валюта баланса |

0,12 |

0,08 |

-0,04 |

|

Коэффициент заемных средств |

Обязательства / Валюта баланса |

0,88 |

0,92 |

0,04 |

|

Коэффициент финансового рычага |

(Краткосроч. обязательства +Долгосроч. Обязательства) / СК |

7,070 |

11,435 |

4,36 |

Надо отметить, что на сегодняшний день следует уделять особое внимание данной оценке и проводить ее как можно чаще. Ведь в связи с изменениями в мире финансовое положение компаний быстро меняется.

Рассмотрим на примере ООО «Х» основные показатели, необходимые для проведения упрощенного анализа (табл. 1).

По данным таблицы видны улучшения показателей ликвидности, и на 2021 г. предприятие можно назвать ликвидным, то есть ООО «Х» имеет возможность в кратчайшие сроки расплатиться со всеми своими кредиторами. Об этом свидетельствует существенное превышение нормативных значений коэффициентов ликвидности в отчетном году. Коэффициент обеспеченности СОС превышает нормативное значение 0,2, свидетельствует о достаточном объеме собственных оборотных средств для финансирования деятельности.

Исходя из значений коэффициента утраты платежеспособности, можно сделать вывод, что у ООО «Х» нет риска потери платежеспособности в течение трех месяцев. При возникновении такого риска рекомендуется проведение анализа возможности наступления банкротства, применяя всеми известные модели банкротства Альтмана, Лиса, Таффлера и др.

Показатели финансового положения не удовлетворяют нормативным значениям, что характеризует организацию как финансово зависимую от заемных средств. Так, по данным коэффициента автономии собственный капитал организации составил лишь 8 % в общем капитале предприятия при нормативном значении 50 %. Противоположный коэффициент заемных средств показывает, что заёмные средства составляют 92 %, отрицательным является рост данного показателя. Коэффициент финансового левериджа превышает норму и имеет динамику роста, что также свидетельствует о потере предприятием своей финансовой независимости.

По результатам данного анализа выявляются сильные и слабые стороны организации, на которые следует обратить внимание.

2. Сквозной анализ. Основной задачей анализа является оценка уровня дебиторской и кредиторской задолженности, их динамика и состав.

Для контроля часто используется система ранжирования задолженности по срокам ее возникновения или так называемый «реестр старения задолженности». Подобное ранжирование является обобщающим отчетом, позволяющим систематизировать информацию для управления задолженностью. Классификация происходит путем деления задолженности по группам в зависимости от количества дней просрочки, что дает возможность отслеживать появление просроченной задолженности и переход просроченной задолженности из одной группы в другую.

В части дебиторской задолженности деление происходит по срокам: 0–30 дней, 31–60 дней, 61–90 дней, 91–180 дней, 181–360 дней и более 360 дней. Стоит уточнить, что обычно ранжирование проводится по счету 62, но данный анализ можно проводить и по другим счетам, предназначенным для отражения дебиторской задолженности. Это связано с тем, что данный счет имеет наибольший удельный вес в структуре задолженности. В данном ранжировании особое внимание направлено на просроченную задолженность и необходимость выявить причины такой просрочки.

Такой реестр упрощает работу бухгалтера при формировании резерва по сомнительным долгам. Благодаря реестру можно наглядно оценить масштабы просроченной задолженности, ее миграцию по категориям, а также легко определить сумму для резерва по сомнительным долгам.

После проведения ранжирования немаловажным является проведение структуры пророченной задолженности, в результате которого по перечню дебиторов выделяются самые крупные дебиторы:

− задолженность более 5 % от всей суммы дебиторской задолженности;

− задолженность от 2–5 %;

− прочие дебиторы.

Начинать осуществление мер по взысканию просроченной дебиторской задолженности необходимо с самых крупных дебиторов.

Рассмотрим подобное ранжирование на примере некоторых контрагентов ООО «Х» (табл. 2).

По данным таблицы видно, что особого внимания заслуживают контрагенты 1–3, так как сумма просрочки по договорам составляет от 180 – до более чем 360 дней.

Таблица 2

Ранжирование дебиторской задолженности на примере ООО «Х»

|

Контрагент |

Договор лизинга |

Срок действия договора лизинга до |

Количество дней просроченной задолженности с вычетом нерабочих дней |

Общая сумма договора |

Остаток платежей |

|||||||

|

1 |

ххх |

10.08.18 |

1 332 |

1 225 751,16 |

90 516,72 |

|||||||

|

2 |

ххх |

25.06.20 |

586 |

1 898 973,08 |

170 608,12 |

|||||||

|

3 |

ххх |

25.04.21 |

250 |

3322230,57 |

40278,47 |

|||||||

|

4 |

ххх |

20.10.21 |

73 |

3 780 195,12 |

210 662,60 |

|||||||

|

5 |

ххх |

25.10.21 |

96 |

52103543,63 |

2722841,76 |

|||||||

|

6 |

ххх |

20.01.22 |

12 |

2 324 107,04 |

191 567,52 |

|||||||

|

7 |

ххх |

20.09.22 |

0 |

4 038 121,36 |

1 276 170,51 |

|||||||

|

Итого |

– |

– |

2 349 |

– |

– |

|||||||

|

Контрагент |

Общая сумма просроченной задолженности |

Менее 30 дней |

30–60 дней |

60–90 дней |

90–180 дней |

180–360 дней |

более 360 дней |

|||||

|

1 |

90 516,72 |

0 |

0 |

0 |

0 |

0 |

90516,72 |

|||||

|

2 |

170 608,12 |

0 |

0 |

0 |

0 |

0 |

170608,12 |

|||||

|

3 |

40278,47 |

0 |

0 |

0 |

0 |

40278,47 |

0 |

|||||

|

4 |

210 662,60 |

0 |

0 |

210662,6 |

0 |

0 |

0 |

|||||

|

5 |

2722841,76 |

0 |

0 |

1361420,88 |

1361420,88 |

0 |

0 |

|||||

|

6 |

95 783,72 |

95783,72 |

0 |

0 |

0 |

0 |

0 |

|||||

|

7 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|||||

|

Итого |

3 330 691,39 |

95 783,72 |

0,00 |

1572083,48 |

1 361 420,88 |

40 278,47 |

261 124,84 |

|||||

Таблица 3

Коэффициентный анализ эффективности управления ДЗ и КЗ на примере ООО «Х»

|

Коэффициент |

Формула |

Значение 2020 г. |

Значение 2021 г. |

Изменение |

|

Средний остаток ДЗ, тыс. руб. |

(ДЗ н.г. + ДЗ к.г.)/2 |

1 941 277,5 |

3 375 659 |

1 434 381,5 |

|

Средний остаток КЗ, тыс. руб. |

(КЗ н.г. + КЗ к.г.)/2 |

191 867 |

175 052 |

-16 815 |

|

Коэффициент оборачиваемости ДЗ |

Выручка /Ср.ост.ДЗ |

2,77 |

2,39 |

-0,39 |

|

Период оборота ДЗ, дни |

365 / Коэф. оборачиваемости ДЗ |

132 |

153 |

21 |

|

Коэффициент оборачиваемости КЗ |

Выручка /Ср.ост.КЗ |

28,07 |

46,04 |

17,97 |

|

Период оборота КЗ, дни |

365 / Коэф. оборачиваемости КЗ |

13 |

8 |

-5 |

|

Доля просроченной ДЗ от общей суммы ДЗ, % |

Сумма просроченной ДЗ / Общая сумма ДЗ *100 |

1,05 |

1,96 |

0,91 |

|

Доли просроченной КЗ от общей суммы КЗ, % |

Сумма просроченной КЗ / Общая сумма КЗ *100 |

5,42 |

5,55 |

0,13 |

|

Доля ДЗ в выручки, % |

Ср.ост.ДЗ / выручка |

36,05 |

41,89 |

5,84 |

|

Соотношение ДЗ и КЗ |

Сумма ДЗ / Сумма КЗ |

14,82 |

23,02 |

8,20 |

По данным лизингополучателям следует принимать серьезные меры по взысканию ДЗ, осуществлять постоянную оценку их платежеспособности, рассмотреть возможность применения системы скидок для стимулирования оплаты, а также необходимо включить данные суммы просрочки в резерв по сомнительным долгам.

Контрагенты 4 и 5 также нуждаются во внимании и в мероприятиях по взысканию сумм дебиторской задолженности, однако данные суммы не войдут в резерв по сомнительным долгам. Контрагенты 6 и 7 пока не нуждаются во внимании, так как задолженность менее 30 дней не является просроченной.

В отношении кредиторской задолженности ранжирование проводится подобным образом, целесообразно не только оценить общий объем задолженности, но и также грейдировать ее по срокам просрочки.

Так, распределение может иметь следующий вид: до 15 дней, до 25 дней, до 50 дней, свыше 50 дней. По результатам анализа выявляются самые большие суммы задолженностей и принимаются меры по погашению данных обязательств. Важно помнить, что наличие просроченной задолженности свидетельствует о низкой финансовой дисциплине или о финансовых проблемах предприятия с наличием денежных средств для оплаты имеющихся обязательств.

3. Далее проводится коэффициентный анализ дебиторской и кредиторской задолженности, который позволяет выявить эффективность их управления и соотношения.

Рассмотрим основные показатели анализа на примере ООО «Х» (табл. 3).

Коэффициент оборачиваемости дебиторской задолженности показывает, сколько раз в год организация получала оплату от покупателей. Чем больше этот показатель, тем лучше расчеты с дебиторами, тем быстрее дебиторская задолженность обращается в денежные средства, а следовательно, повышается ликвидность оборотных средств предприятия. Как видно из динамики на нашем предприятии, коэффициент снизился до 2,39 раза, что свидетельствует периоду оборота 153 дня. В силу специфики деятельности снижение оборачиваемости дебиторской задолженности нельзя однозначно считать отрицательным моментом, свидетельствующим о медленном погашении долгов. Увеличение количества лизинговых сделок влечет увеличение среднего остатка дебиторской задолженности. Вследствие этого и происходит снижение оборачиваемости дебиторской задолженности.

Коэффициент оборачиваемости кредиторской задолженности показывает, сколько раз за год Общество рассчитывается со своими поставщиками. Оборачиваемость кредиторской задолженности в 2021 г. составила 46,04 раза, что соответствует периоду оборота 8 дней.

Доля просроченной дебиторской задолженности от общей суммы дебиторской задолженности менее 2 %, а кредиторской от общей суммы менее 6 % может свидетельствовать о том, что ООО «Х» грамотно выбирает своих контрагентов и при этом само вовремя выплачивает свои обязательства.

Коэффициент соотношения задолженностей больше 1, значит, дебиторская задолженность покрывает кредиторскую, в нашем случае в 2021 г. покрывает больше, чем в 23 раза.

Сильное превышение дебиторской задолженности над кредиторской обычно расценивается негативно и означает отвлечение средств из оборота компании, что может привести к необходимости привлечения крупных кредитов и займов, чтобы поддержать деятельность компании.

Значение показателя меньше 2 может свидетельствовать о снижении эффективности функционирования компании: ликвидные активы недостаточно быстро обращаются в денежные средства, при этом важно учитывать специфику деятельности компании. В ООО «Х» в силу специфики деятельности (лизинговая деятельность) нельзя однозначно расценивать получившиеся значения отрицательно. Так как доля просроченной дебиторской задолженности составляет 1,96 % от общей суммы дебиторской задолженности, очевидно, что большое значение коэффициента соотношения происходит за счет увеличения лизинговых сделок.

4. Последним этапом является разработка и контроль мероприятий по улучшению расчетов с дебиторами и кредиторами. К таким мероприятиям относятся:

– претензионная работа, рассылка уведомлений-претензий контрагентам, по которым просроченная дебиторская задолженность превышает 90 дней, с указанием размеров пени за просроченную задолженность;

– разработка модели стимулирования оплаты, в частности предоставления покупателям скидок при досрочном выкупе товаров;

– факторинг дебиторской задолженности – договор финансирования под уступку денежного требования. Договор, по которому одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику), вытекающего из предоставления клиентом товаров, выполнения им работ или оказания услуг третьему лицу, а клиент уступает или обязуется уступить финансовому агенту это денежное требование;

– реструктуризация кредиторской задолженности – получение от кредиторов различных уступок, направленных на сокращение размера задолженности;

− ежеквартальная (ежемесячная) сверка расчетов с контрагентами (направлять запросы на акты сверок взаимных расчетов);

− организовать на высоком уровне работу с договорами: проведение анализа состава и структуры дебиторской и кредиторской задолженности, мотивируя соответствующий персонал премиями.

Заключение

Таким образом, своевременное и должное управление дебиторской и кредиторской задолженностью помогает предприятию достигать следующих основных результатов:

1) поддержание приемлемого уровня дебиторской задолженности;

2) предотвращение неконтролируемого роста обязательств перед поставщиками, персоналом, бюджетом и др.;

3) увеличение прибыли компании путем совершенствования ее финансового цикла;

4) обеспечение экономической безопасности предприятия [6].

Рассматривая обеспечение экономической безопасности предприятия, важно понимать, что оно является эффективным только тогда, когда предприятие ликвидно, платежеспособно, финансово устойчиво, имеет высокий уровень развития и конкурентоспособности. Иными словами, когда все ресурсы и источники организации эффективно функционируют. Добиться такой эффективности можно только при грамотном управлении, которое обеспечивается сотрудниками организации, используя современные методы и модели анализа экономического состояния предприятия.

Библиографическая ссылка

Пугач А.А., Бубновская Т.В. Обеспечение экономической безопасности в условиях управления дебиторской и кредиторской задолженностью // Фундаментальные исследования. 2022. № 4. С. 58-63;URL: https://fundamental-research.ru/ru/article/view?id=43239 (дата обращения: 26.06.2026).

DOI: https://doi.org/10.17513/fr.43239