Система управления лесами должна строиться на основании принципа непрерывного неистощительного пользования. Это необходимо в первую очередь для сохранения лесоресурсного потенциала. Доходы от использования лесов должны покрывать все затраты на ведение лесного хозяйства [1, 2].

По состоянию на 01.01.2021 площадь земель лесного фонда составляет 1,15 млрд га. Около 70 % территории суши России занимают как земли лесного фонда, так и земли лесов, не входящих в этот фонд.

Возможные изменения в отрасли предложены в Распоряжении Правительства Российской Федерации от 26.09.2013 № 1724-р «Основы государственной политики в области использования, охраны, защиты и воспроизводства лесов в Российской Федерации до 2030 г. и в поручении Президента Российской Федерации от 31.01.17 года № 173-пр, названо «рассмотрение целесообразности увеличения размеров платы за использование лесов» [3, 4]. Здесь появляется большая возможность сделать лесное хозяйство высокодоходной отраслью.

Цель исследования – обоснование возможного применения рентного подхода к оценке древесных ресурсов для последующего увеличения объемов поступлений в бюджет РФ.

Материалы и методы исследования

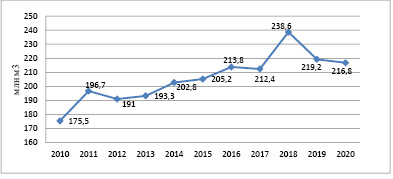

Динамика объема заготовки древесины на территории РФ по годам представлена на рисунке.

По данным Федерального агентства лесного хозяйства, объем заготовки в 2020 г. составил 216,8 млн м3. По сравнению с 2019 г. данный показатель уменьшился на 1,1 %. За 10-летний период, начиная с 2010 г., суммарный рост объемов заготовки составил 23,5 %, что составляет 41,3 млн м3 древесины [5].

До революции, в 1910 и в 1917 гг., сумма дохода от использования лесов составляла 74,8 млн руб. и 96,2 млн руб., что в структуре дохода бюджета составляло 2,9 и 2,4 % соответственно. Затем лесная отрасль стала играть одну из ключевых ролей в развитии всего народного хозяйства. Постепенно, год за годом, доля доходов от использования лесов в бюджете страны увеличивалась. Были периоды, когда расходы на ведение лесного хозяйства полностью покрывались его доходами [6]. Это утверждение находит свое отражение в табл. 1. В целом же начиная с 1950-х гг. расходы, связанные с ведением самого лесного хозяйства, были значительно выше доходов, получаемых от использования лесов [7].

Вопросами по установлению методики расчета платежей за древесину занимались такие русские ученые, как А.П. Петров, П.Т. Воронков, А.С. Лазарев и др. До сих пор концепция определения платежей за древесные ресурсы претерпевает изменения.

В настоящее время лесная плата регулируется Лесным кодексом, принятым от 04.12.2006 № 200-ФЗ (с изм. и доп., вступ. в силу с 01.03.2022) [8].

Динамика объема заготовки древесины на территории РФ, млн м3

Таблица 1

Соотношение доходов и расходов, млн руб.

|

Год |

Доходы |

Расходы |

Отклонение |

|

|

млн руб. |

% |

|||

|

1805* |

0,3 |

0,1 |

0,2 |

200 |

|

1910* |

74,8 |

22,9 |

51,9 |

226,6 |

|

1917* |

96,2 |

31,9 |

64,3 |

201,6 |

|

1930 |

15,8 |

2,0 |

13,8 |

690,0 |

|

1940 |

66,2 |

51,0 |

15,2 |

29,8 |

|

1950 |

220,4 |

270,1 |

-49,7 |

-22,5 |

|

1960 |

240,2 |

448,5 |

-208,3 |

-86,7 |

|

1970 |

550,0 |

601,8 |

-51,8 |

-9,4 |

|

1980 |

441,2 |

910,4 |

-469,2 |

-106,3 |

Лесной кодекс предусматривает в основном осуществление заготовки древесины на основании договоров аренды лесных участков (ст. 29 Лесного кодекса РФ). Пользование лесными участками осуществляется в двух формах: с изъятием лесных ресурсов и без их изъятия. При первой форме минимальный размер арендной платы определяется произведением ставки платы за единицу объема лесных ресурсов на объем их изъятия. При второй форме – произведением ставки платы за единицу площади лесного участка на площадь аренды [9].

В целях повышения экономической эффективности использования лесов возможно предложить более эффективный метод расчета платежей за древесные ресурсы. Этот метод базируется на сущности такого понятия, как лесная рента [10]. При этом возможны два подхода к расчету лесной ренты, отличающиеся между собой применяемыми для расчета продуктами леса: подход, основанный на определении дохода на базе цен круглых лесоматериалов и на базе цен продукции переработки древесины (пиломатериалы, фанера, бумага и т.п.).

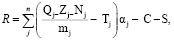

Алгоритм определения лесного рентного дохода на базе цен продукции переработки древесины выглядит следующим образом:

(1)

(1)

где R – лесной рентный доход;

j…n – виды продукции переработки древесины;

Qj – рыночная цена единицы продукции;

Zj – нормативные затраты на производство единицы продукции (без стоимости сырья);

Nj – нормативная прибыль в производстве единицы продукции;

mj – расход древесины на производство единицы продукции;

Tj – транспортные расходы на доставку кубометра древесины от места заготовки до пункта переработки;

αj – удельный вес древесины, потребленной для производства j-го вида продукции в общем объеме заготовленной древесины;

C – затраты на заготовку 1 м3 древесины (без платы за древесину на корню).

S – прибыль на лесозаготовке в расчете на 1 м3 древесины.

Расчеты с применением данной формулы наиболее целесообразно применять при условии, что предприятие одновременно занимается как заготовкой, так и переработкой древесных ресурсов. В иных случаях могут возникнуть проблемы с доступом информации для проведения расчетов. Поэтому предлагается производить расчет исходя из продукции лесозаготовок. Тогда алгоритм определения лесного рентного дохода за 1 м3 на базе цен круглых лесоматериалов будет выглядеть следующим образом:

R = Q – C – S – T, (2)

где R – лесной рентный доход;

Q – рыночная цена;

C – затраты на заготовку (без платы за древесину на корню);

S – нормативная прибыль;

T – затраты на транспортировку.

Платежи за древесные ресурсы должны быть согласованы с затратами на восстановление леса, его охрану и защиту:

R ≥ D, (3)

где D – затраты на восстановление, охрану и защиту леса.

«Предприниматель в России, получая в пользование лесные участки, должен для себя установить, с какой степенью эффективности можно заготавливать древесину различных пород, различных размеров и качественных характеристик. В процессе определения платежа за древесные ресурсы необходимо учитывать факторы, влияющие как на затраты на заготовку леса, так и на доходы от его использования. Этими факторами являются: объем хлыста, расстояние вывозки заготовленного древостоя, запас древесины на 1 га площади, породный состав древесины» [11].

Результаты исследования и их обсуждение

Автором был выполнен расчет по определению зависимости себестоимости заготовки и вывозки 1 м3 древесины от среднего объема хлыста (при его варьировании в пределах от 0,14 до 1,1 м3) и от запаса древесины на 1 га (в пределах от 51 до 250 м3) при заготовке сортиментов с использованием трех систем машин:

1. Заготовка сортиментов проводится с использованием харвестера и форвардера.

2. Заготовка сортиментов проводится с использованием валочно-пакетирующих машин, тракторов с пачковым захватом и сучкорезно-раскряжевочных машин на верхнем складе.

3. Заготовка сортиментов проводится с использованием бензиномоторных пил, чокерных трелевочных тракторов с очисткой от сучьев и раскряжевкой на верхнем складе при помощи бензиномоторных пил.

В результате обработки расчетных данных установлено, что себестоимость заготовки и вывозки 1 м3 продукции с высокой точностью выражается степенными функциями Vх и q, соответственно для вариантов заготовки № 1, № 2, № 3:

C1 = 1,56Vx–0,15q–0,18C1,0 + Ctlв , (4)

C2 = 1,90Vx–0,19q–0,24C2,0 + Ctlв , (5)

C3 = 1,91Vx–0,24q–0,26C3,0 + Ctlв , (6)

где Ci,0 – базовая себестоимость заготовки 1 м3 древесины i-й системой машин (без учета платы за древесину на корню), Ct – себестоимость погрузки и вывозки 1 м3 древесины, lв – плечо вывозки.

В общем виде представим функции (4)–(6) формулой

Ci = kCi,0 + Ctlв , (7)

где ki – поправочный коэффициент к базовой себестоимости на средний объем хлыста и запас древесины на 1 га.

В целях апробации методики рентного подхода по одному из предприятий Ленинградской области проведен расчет арендной платы по фактическому договору аренды лесных участков. Базовая себестоимость заготовки 1 м3 древесины на данном предприятии составляет 742,5 руб/м3 (на предприятии применяется сортиментная технология с использованием валочно-пакетирующих машин и процессоров на верхнем складе). Предприятие в основном заготавливало осину, средний объем хлыста 0,19 м3 при запасе 80 м3/га. Плечо вывозки составляет 50 км, при себестоимости вывозки 7,4 руб/(м3·км). Плата за используемую древесину на корню составляет 93,6 руб/м3 (минимальная ставка платы по Постановлению № 310).

Результаты расчета поправочных коэффициентов к базовой себестоимости на средний объем хлыста и запас древесины на 1 га для используемой на предприятии сортиментной технологии представлены в табл. 2.

Поскольку средний объем хлыста составляет 0,19 м3, а запас – 80 м3/га, то для расчета платежа за используемую древесину по формуле (2) применяем к базовой себестоимости заготовки поправочный коэффициент из табл. 2, равный 0,88.

Цена реализации предприятием данного вида древесины составляет 1412 руб/м3. Тогда, при норме прибыли 15 %, получаем расчетную ставку платы за древесину на корню, равную 235,6 руб/м3 (1412–742,5*0,88–7,4*50–1023,4*0,15), что превышает уплаченную предприятием ставку на 142 руб. Именно эта сумма может поступить дополнительно в бюджет и использоваться для дальнейшего финансирования лесного хозяйства, что доказывает эффективность использования предложенного метода расчета платежей за используемую древесину.

Предприятие несет расходы на ведение лесного хозяйства в размере 100,5 руб/м3. Данная сумма полностью может быть покрыта за счет платы, получаемой расчетным путем, но, к сожалению, той суммы, которую предприятие перечислило в бюджет в виде минимальной ставки платы, исчисленной по Постановлению № 310, не хватает на покрытие расходов. Это еще раз доказывает, что в настоящее время суммы, взимаемой за пользование древесных ресурсов, не хватает на проведение всех мероприятий по ведению лесного хозяйства. Применив предложенный выше метод расчета платежей, мы сможем не только полностью покрыть затраты на ведение лесного хозяйства, но и превысить их размер, что подтверждает формулу (3).

Расчет среднего значения увеличения минимальных ставок платы за древесину по договорам аренды по предприятию за 2018 г. представлен в табл. 3. Оно составило 2,52 раза.

Таблица 2

Поправочный коэффициент к базовой себестоимости заготовки древесины с использованием валочно-пакетирующих машин, тракторов с пачковым захватом и сучкорезно-раскряжевочных машин на верхнем складе

|

q \ Vх |

0,14–0,17 |

0,18–0,21 |

0,22–0,29 |

0,3–0,39 |

0,4–0,49 |

0,5–0,75 |

0,76–1,1 |

|

51–75 |

1 |

0,95 |

0,91 |

0,86 |

0,82 |

0,77 |

0,71 |

|

76–100 |

0,92 |

0,88 |

0,84 |

0,79 |

0,75 |

0,71 |

0,66 |

|

101–125 |

0,87 |

0,83 |

0,79 |

0,74 |

0,71 |

0,67 |

0,62 |

|

126–150 |

0,82 |

0,79 |

0,75 |

0,71 |

0,68 |

0,64 |

0,59 |

|

151–175 |

0,79 |

0,76 |

0,72 |

0,68 |

0,65 |

0,61 |

0,57 |

|

176–200 |

0,77 |

0,73 |

0,7 |

0,66 |

0,63 |

0,59 |

0,55 |

|

201–250 |

0,73 |

0,7 |

0,67 |

0,63 |

0,6 |

0,56 |

0,52 |

Таблица 3

Размер арендной платы с учетом поправочного коэффициента

|

Наименование |

Объем заготовки, тыс. м3 |

Средняя минимальная ставка платы за древесину, руб. |

Арендная плата, тыс. руб. |

Средняя минимальная ставка платы с учетом поправочного коэффициента, руб. за 1 м3 |

Арендная плата с учетом поправочного коэффициента, тыс. руб. |

|

Предприятие № 1 |

112,76 |

93,6 |

10554,34 |

235,6 |

26566,3 |

В нашем примере доля рассчитанного платежа в структуре себестоимости 1 м3 древесины составляет 24,1 % против 11,2 %, уплаченных предприятием.

Заключение

В статье рассмотрены место и роль России в лесопользовании, дан исторический анализ вопроса, связанного с начислением и расчетом платежей за пользование древесными ресурсами, предложен метод для расчета платежей, позволяющий управлять лесами наиболее эффективным способом. Данный метод позволит получать доходы от использования древесных ресурсов, полностью компенсирующие расходы на ведение лесного хозяйства. Предложенный рентный подход к формированию и расчету платы за использование древесных ресурсов позволит получить более высокие ставки платежей за использование лесных ресурсов и основывается на влиянии качественных и количественных характеристик древесных ресурсов, породной составляющей и рыночной цены на конечную продукцию. Проведенные в работе расчеты подтверждают возможность использования метода, который позволит повысить поступления денежных средств в федеральный бюджет РФ. Внедрение предложенного механизма расчета возможно после внедрения новой Единой государственной системы учета древесины и сделок с ней, так как появится возможность в прослеживании всей цепочки движения заготовленной древесины. При этом дополнительные поступления от использования древесных ресурсов в бюджетную систему Российской Федерации при использовании рентного подхода могут использоваться не только на проведение мероприятий по охране, защите и воспроизводству лесных ресурсов, но и на повышение уровня оплаты труда работников лесного хозяйства.

Библиографическая ссылка

Беспалова В.В. ОЦЕНКА ЛЕСНЫХ РЕСУРСОВ И ЕЁ ПОТЕНЦИАЛ В ФИНАНСИРОВАНИИ ЛЕСНОГО ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ // Фундаментальные исследования. 2022. № 4. С. 7-11;URL: https://fundamental-research.ru/ru/article/view?id=43230 (дата обращения: 26.06.2026).

DOI: https://doi.org/10.17513/fr.43230