Сегодня можно говорить смело о том, что некредитные финансовые организации заняли свою нишу на финансовом рынке. Как видно, тенденцией последних нескольких лет стало повышение активности НФО на финансовом рынке Российской Федерации. Их услуги являются востребованными, причем как у физических лиц, так и у юридических лиц и индивидуальных предпринимателей. НФО предлагают своим клиентам (заемщикам, пайщикам, членам) уникальные финансовые инструменты и продукты, с которыми кредитные организации (коммерческие банки) зачастую просто не работают. Вместе с тем у кредитных и некредитных финансовых организаций основной целью является получение прибыли от своей деятельности. К таковым продуктам относятся займы на короткий срок, незначительные суммы заемных средств, займы без обеспечения и другие виды продуктов, предлагаемые НФО.

НФО могут финансировать разные проекты и стартапы, являющиеся достаточно рискованными, в сегментах малого и среднего предпринимательства, открывают свои обособленные подразделения и дополнительные точки (офисы) в населенных пунктах, на территории которых нет подразделений и офисов коммерческих банков.

Безусловно, все перечисленное оказывает достаточное влияние на состояние всей финансовой системы, способствует экономическому росту, что в дальнейшем хорошо сказывается на уровне как национальной и региональной экономической безопасности в России.

Важно отметить, что субъекты НФО не конкурируют с банками напрямую, они являются частью банковского сегмента.

Итак, мы выяснили, что Банк России с 2013 г. наделен определенными новыми полномочиями. Так, Банк России взял на себя функции гланого мегарегулятора на финансовом рынке (такие как регулирование, контроль и надзор за операциями и деятельностью НФО) [1].

НФО на правах участников финансового рынка имеют право выполнять определенные банковские операции и предоставлять разные услуги как населению, так и бизнесу в целом. Некредитные финансовые организации специализируются на узких направлениях и не занимаются кредитованием в привычном его смысле.

На сегодняшний день российское законодательство не содержит единого и унифицированного перечня видов НФО. Так, действующие законы предлагают отличные друг от друга перечни [2].

Авторы разделяют позицию В.В. Чистюхина (первый заместитель председателя Банка России), который предлагает классификацию НФО в том числе в зависимости от применяемой в отношении них системы допуска на финансовый рынок: НФО, имеющие специальную лицензию Банка России (например, брокеры, дилеры, форекс-дилеры, страховщики и другие); НФО, сведения о которых включены в соответствующие государственные реестры видов НФО (МФО, КПК, ЖНК, СКПК, ЛМБ и другие); НФО, которым присваивается определенный статус (субъекты, осуществляющие деятельность центрального депозитария и центрального контрагента) [2].

Такая классификация, по мнению авторов статьи, в действительности сможет отразить секторальный принцип деления на финансовом рынке и позволит осуществлять мегарегулятору качественный контроль и надзор за деятельностью и операциями НФО. Более того, такое распределение поможет сориентироваться конечным потребителям финансовых услуг (физическим и юридическим лицам, индивидуальным предпринимателям) и повысить финансовую грамотность, которой в последнее время уделяется все большее внимание со стороны учреждений финансового сектора.

С теоретической точки зрения рынок финансов очень важен в современной экономике в любом масштабе. Финансовый рынок с позиции государства является объектом для регулирования, а также механизмом, при помощи которого можно управлять экономикой страны. С практической точки зрения основные выводы и положения данной статьи могут быть использованы в научной деятельности при рассмотрении вопросов о сущности и тенденциях состояния рынка финансов в современной России.

Цель исследования. Ознакомить читателей с теоретическими аспектами в области некредитных финансовых организаций: их понятием, классификацией, видами и ролью, занимаемой на российском финансовом рынке. Изучить отечественный опыт в указанной области исследования, сформулировать проблемы, возникающие в сфере регулирования финансового рынка и предложить пути совершенствования в области надзора со стороны мегарегулятора за операциями и деятельностью некредитных финансовых организаций.

Материалы и методы исследования

В статье использовались данные с официального сайта Центрального банка Российской Федерации [3]. Период исследования варьируется с 2015 по 2021 г., которые отражают сложившуюся экономическую ситуацию до начала кризиса на фоне пандемии коронавируса и позволяет провести сравнение с аналогичным периодом предыдущих периодов. Авторами статьи в результате проведенного анализа использовались обобщение и интеллектуальный анализ данных, статистические методы исследования.

Результаты исследования и их обсуждение

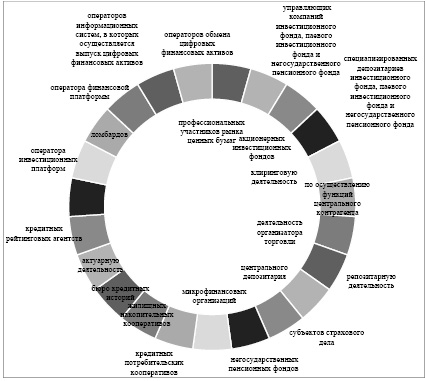

Статьей 76.1. Федерального закона от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» предусмотрено 23 вида деятельности НФО (рис. 1) [4].

Классификации НФО (их типов/видов) достаточно широко применяются в науке и практической деятельности [2].

Банк России является органом, осуществляющим регулирование, контроль и надзор в сфере финансовых рынков за некредитными финансовыми организациями и (или) сфере их деятельности в соответствии с федеральными законами [5].

Рис. 1. Типы субъектов НФО (составлено авторами)

Первостепенными задачами регулирования, надзора и контроля НФО являются обеспечение устойчивого развития финансового рынка Российской Федерации, эффективное управление рисками, возникающими на финансовых рынках, в том числе оперативное выявление и противодействие кризисным ситуациям, защита прав и законных интересов инвесторов на финансовых рынках, страхователей, застрахованных лиц/выгодоприобретателей, а также лиц, застрахованных по обязательному пенсионному страхованию, участников и вкладчиков НПФ по негосударственному пенсионному обеспечению, иных потребителей финансовых услуг (за исключением потребителей банковских услуг) [6].

Банк России не вмешивается в оперативную деятельность некредитных финансовых организаций (исключением являются отдельные случаи) [7].

Центральный банк Российской Федерации в процессе осуществления своих надзорных функций устанавливает соответствующие требования к финансовым и экономическим нормативам, а также к собственным средствам организаций, закрепляет сроки и порядок составления и представления необходимой профильной отчетности, иной информации, представление в Банк России которой установлено на законодательном уровне.

Отметим, что НФО взаимодействует с Банком России напрямую посредством Личного кабинета участника информационного обмена с учетом использования специальных разработанных программ для подготовки электронных документов, персонифицированных под каждый субъект НФО. Данные программы размещаются на официальном сайте Банка России и подлежат регулярному обновлению. В случае возникновения непредвиденных ситуаций, которые могут привести к нарушению сроков составления и представления в Банк России соответствующей информации и (или) документов, в Банке России функционирует на постоянной основе служба технической поддержки пользователей. Более того, разработчики постоянно модернизируют интерфейс официального сайта Центрального банка Российской Федерации для удобства пользования размещаемой на нем информации, регламентирующих документов, а также пресс-релизов и новостей в соответствующей области [8–10].

За последнее время законодательство, которое регулирует деятельность субъектов НФО, значительно усовершенствовалось. До сих пор вносятся изменения в законодательные акты и иные нормативные акты Банка России, в том числе направленные на защиту прав потребителей финансовых услуг и пресечение практик в деятельности финансовых организаций. Регулирование финансового рынка России дало свои положительные результаты. Так, прежде всего финансовый рынок стал более цивилизованным. НФО стараются выстраивать долгосрочные отношения со своими клиентами и проявляют заинтересованность в том, чтобы являться платежеспособными и возвращать суммы заемных денежных средств в установленный договорными отношениями срок.

Кроме того, в ближайшее время, как отмечают в Банке России, будут выявляться и фиксироваться недобросовестные практики, связанные с продажей финансовых продуктов. Такие практики можно выявить только в ходе проводимых специализированным подразделением Банка России проверок финансовых организаций. К примеру, это может касаться продажи одного финансового продукта под видом другого, введения потребителя или инвестора в заблуждение, а также предоставления клиентам неполной или искаженной информации [2].

При этом не стоит забывать, что, обращаясь в НФО, будущие клиенты должны четко понимать всю сложившуюся ситуацию. Стоит ответить на ряд вопросов. Настолько ли она критична? Стоит ли для ее решения прибегать к заемным денежным средствам со стороны как крупных, так и мелких игроков финансового рынка (прежде всего речь идет о субъектов рынка микрофинансирования – ломбардах, микрофинансовых организациях, кредитных потребительских кооперативах и сельскохозяйственных кредитных потребительских кооперативах), а самое главное, сможет ли потенциальный заемщик вовремя ответить по своим обязательствам и погасить имеющуюся перед НФО задолженность?

В этой связи, в целях снижения возможных рисков, современные отечественные ученые и экономисты рекомендуют: чтобы заем не обернулся неприятными последствиями, платежи по нему не должны превышать 30 % ежемесячного дохода.

Из материалов, опубликованных на официальном сайте Банка России, следует, что количество жалоб, поступающих в мегарегулятор, например, на микрофинансовые организации, увеличилось в январе – сентябре 2021 г. на 37,3 % по сравнению с аналогичным периодом прошлого 2020 г. [3].

Необходимо отметить, что одной из причин всплеска жалоб на данный тип НФО в Центральном банке Российской Федерации назвали деятельность неформальной группы взаимосвязанных организаций, которая нарушает права потребителей на рынке финансовых услуг.

На динамику обращений повлияло и снижение доступности обязательного страхования гражданской ответственности в ряде регионов России, население, проживающее на территории субъектов Российской Федерации, подавало обращения (жалобы) на страховые организации (+20,4 %). В отношении данного вопросы мегарегулятор пояснил, что повышенный рост обращений прежде всего обусловлен эффектом низкой базы, сложившейся на фоне ограничений в связи с неблагоприятной эпидемиологической обстановкой, вызванной COVID-19 в апреле – июне 2020 г.

Количественные показатели обращений от населения и бизнеса на профессиональных участников рынка ценных бумаг возросли в 1,6 раза. Это связано с продолжающимся притоком розничных инвесторов на внутренний и внешний фондовый рынок [11].

При этом в целом за период с января по сентябрь 2021 г. в мегарегулятор поступило на 12,5 % меньше обращений, чем за аналогичный период 2020 г., когда Банку России поступали обращения по реструктуризации кредитов из-за пандемии коронавируса.

Обращений на негосударственные пенсионные фонды аналогично меньше (-28,9 %). Прежде всего, динамика связана с изменением с 2019 г. правил перевода пенсионных накоплений.

В целом в количестве обращений, поступающих в Банк России от населения и бизнеса, на долю кредитных организаций пришлось 57,6 %, на долю НФО и участников корпоративных отношений – 34,5 %.

Следует отметить, что в количественном выражении НФО в Российской Федерации все же имеют тенденцию к сокращению вслед за кредитным блоком. Существенно снизилось число субъектов страхового рынка, субъектов микрофинансирования, профессиональных участников рынка ценных бумаг. После значительного сокращения числа банков из-за проведения ими сомнительных операций, на рынке НФО возникли потенциальные новые возможности для легализации. Однако переход с 2013 г. значительной части некредитного сектора под надзор Банку России и имплементации в деятельность конкретных организаций новых требований, в том числе к правилам внутреннего контроля НФО, способствовали выявлению недобросовестных компаний. В настоящее время наблюдается отрицательная динамика количества НФО в стране, что, с одной стороны, является результатом так называемого «оздоровления» экономики от недобросовестных игроков на финансовом рынке, сопровождающих теневой сектор экономики, а с другой стороны, сокращает предложение на рынке и тем самым препятствует здоровой конкуренции [12, 13].

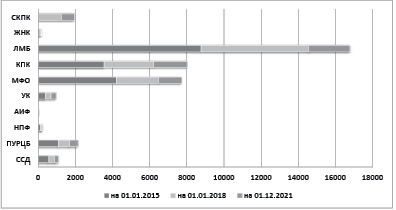

Количественная характеристика субъектов НФО на территории Российской Федерации с учетом данных, размещаемых на официальном сайте Банка России и внесенных в государственные реестры соответствующего вида субъектов НФО, приведена на рис. 2.

Из рис. 2 следует, что среди субъектов НФО превалирует такой тип, как ломбарды. Вместе с тем с 11.01.2021 вступили в силу изменения, внесенные Федеральным законом от 13.07.2020 № 196-ФЗ «О внесении в отдельные законодательные акты Российской Федерации» в Федеральный закон от 19.07.2007 № 196-ФЗ «О ломбардах», связанные с введением заявительной реестровой модели допуска ломбардов на финансовый рынок, с порядком приобретения и прекращения статуса данного субъекта НФО [14, 15]. Если обратиться к статистическим данным, то они свидетельствуют о том, что порядка 586 ломбардов не смогли подтвердить свой статус в соответствии с новым порядком в отношении включения их в государственный реестр ломбардов.

Авторы обращают внимание на то, что в последнее время наблюдается концентрация финансового рынка. Так, растет доля крупных сетевых ломбардов (монополистов, имеющих обширную филиальную сеть в крупных экономически развитых регионах страны) на рынке, а также портфель и объем выданных заемных средств увеличивается при снижении числа НФО. Более 50 % ломбардов осуществляют свою деятельность на финансовом рынке более 10 лет [16].

На втором месте располагаются кредитные потребительские кооперативы, которые осуществляют свою деятельность в соответствии с Федеральным законом от 18.07.2009 № 190-ФЗ «О кредитной кооперации» [17]. КПК зарегистрированы на территории 81 субъекта Российской Федерации. 50 % действующих кредитных потребительских кооперативов являются членами саморегулируемых организаций.

Рис. 2. Количество НФО за период с 2015 по 2021 г.

(составлено авторами по данным официального сайта Банка России)

Существует около 18 категорий потребительских займов в зависимости от срока, суммы, вида обеспечения. По данным опроса, проведенного Банком России в марте 2021 г., примерно 38 % субъектов данного типа планируют развивать новые направления деятельности (расширение количества программ финансирования членов КПК).

Многие НФО в период неблагоприятной эпидемиологической обстановки, связанной с пандемией коронавируса, использовали интересные практики, такие как создание чат-ботов, всевозможные социальные сети, интернет.

И, наконец, завершают тройку лидеров микрофинансовые организации / микрокредитные компании, осуществляющие свою деятельность в соответствии с Федеральным законом от 02.07.2010 № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях» [18, 19]. По состоянию на 01.12.2021 в государственный реестр микрофинансовых организаций внесены сведения в отношении 1260 НФО.

Авторы отмечают, что некоторые субъекты НФО одновременно могут являться управляющими компаниями и профессиональными участниками рынка ценных бумаг.

Заключение

В середине 2013 г. государственное регулирование, контроль и надзор Банка России были установлены в отношении некредитных финансовых организаций. В результате обобщения имеющейся информации по данной области исследования установлено, что попадает под категорию НФО и насколько безупречно существующее правовое регулирование этих субъектов [20]. Дано определение НФО, а также авторами обозначены различия и разграничения НФО и кредитных организаций.

Осуществляемая Банком России работа по созданию и внедрению инфраструктуры цифровых профилей на микрофинансовом рынке и действия компаний в условиях пандемии способствует продолжению цифровизации.

Следует также отметить, что за последнее время на рынке некредитных финансовых организаций наблюдается тренд появления саморегулируемых организаций по отдельным направлениям деятельности, которые аналогично с НФО представляют в Банк России определенные пакеты отчетности.

В настоящее время идет поиск новой модели финансового рынка, основанной на сбалансированном развитии отдельных его сегментов. Результаты этого поиска могут иметь существенное значение для законодательства, определяя пути его совершенствования на многие годы вперед. Система контроля и надзора за НФО с каждым годом становится все более сложной, и в нее вовлекаются не только государственные структуры, но и отдельные рыночные образования.

Библиографическая ссылка

Юзвович Л.И., Родичева В.Б. ТЕОРЕТИЧЕСКИЕ И ПРАКТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА РЫНКА НЕКРЕДИТНЫХ ФИНАНСОВЫХ ОРГАНИЗАЦИЙ // Фундаментальные исследования. 2022. № 2. С. 66-72;URL: https://fundamental-research.ru/ru/article/view?id=43204 (дата обращения: 26.06.2026).

DOI: https://doi.org/10.17513/fr.43204