Успешное функционирование корпорации в долгосрочном периоде основывается на качественной и перманентной оценке всех ее бизнес-процессов, анализе сильных и слабых сторон, а также на стратегическом ценностно-ориентированном управлении. Именно создание стоимости обуславливает доходы собственников. Более широкая трактовка основной цели существования любого акционерного общества связана с необходимостью повышения благосостояния всех групп стейкхолдеров, что априори недостижимо без повышения стоимости самой корпорации. Устойчивый долгосрочный рост стоимости либо его отсутствие является лучшей характеристикой степени эффективности реализуемой финансовой стратегии корпорации.

Цель исследования связана с анализом особенностей применения на практике основных показателей для оценки фундаментальной стоимости бизнеса и заключается в выработке рекомендаций по методическому совершенствованию современных индикаторов стоимости для отечественных корпораций.

Детальное описание концептуальных особенностей основных индикаторов стоимости бизнеса, в числе которых экономическая (EVA), рыночная (MVA), акционерная (SVA) и денежная (СVA) добавленные стоимости, приведено в ряде современных научных трудов [1–3].

Однако проблема существующих исследований заключается в отсутствии необходимой адаптации представленных формул и расчетных показателей к российской действительности. Абстрактный подход не позволяет использовать на практике в универсальном виде (для любой корпорации) перечисленные показатели ввиду отсутствия прозрачного и детально расписанного алгоритма проведения расчетов, что во многом и обуславливает недостаточную популярность у отечественных управленцев данных индикаторов, как и у иных групп стейкхолдеров. Например, инвесторы могут применять индикаторы стоимости для анализа инвестиционной привлекательности акций публичных компаний. В рамках данной статьи предпринята попытка перейти от стандартного описания зарубежных методик к их прикладному использованию в российских реалиях. С этой же целью был разработан новый отечественный индикатор стоимости KIU, особенности применения которого представлены в статье.

Материалы и методы исследования

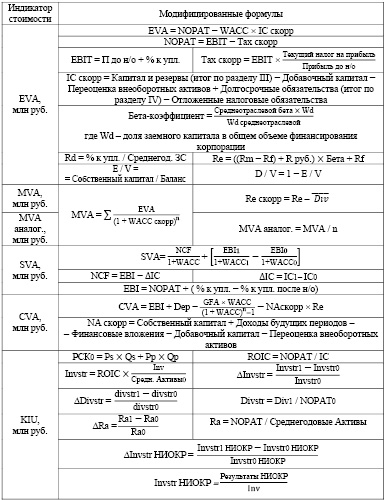

Модифицированные формулы, а также итоговый расчет индикаторов EVA, MVA, SVA, CVA за 2019–2020 гг. представлены на рис. 1. В качестве методической базы исследования были использованы аналитические статьи по индикаторам стоимости.

В основе проведенных расчетов лежат рыночные данные, полученные с официального сайта Московской биржи, из информационного сервиса по дивидендным выплатам, а также показатели бухгалтерской отчетности корпорации ПАО «Нижнекамскнефтехим», которая выбрана объектом апробации представленных далее методических предложений по совершенствованию механизма расчетов индикаторов стоимости для отечественных корпораций [4–6].

Результаты исследования и их обсуждение

Далее подробно разберем предложенные модификации индикаторов стоимости и ключевые особенности их расчета, представленные на рис. 1.

1. Индикатор «экономическая добавленная стоимость» (EVA). Из существующих показателей, предназначенных для оценки процесса создания стоимости корпорации, EVA является самым известным и востребованным. В процессе оценки стоимости бизнеса стоит обратить внимание на стратегические инвестиции, чья срочность соответствует оценке фундаментальной, т.е. долгосрочной стоимости корпорации. Поэтому целесообразно внести следующие корректировки в показатель инвестированного капитала (IС):

− Скорректировать собственный капитал на неявные статьи. Переоценка внеоборотных активов традиционно считается одним из самых сомнительных показателей в бухгалтерской отчетности и не отражает реального движения капитала. Добавочный капитал – это смешанный источник финансирования, отдача по которому не учитывается при расчете генерируемой стоимости бизнеса.

− В связи с тем, что приоритетной является долгосрочная стратегия развития корпорации, целесообразно использовать в анализе только долгосрочный заемный капитал, который следует скорректировать на отложенные налоговые обязательства.

Под показателем EBIT можно понимать сумму прибыли до налогообложения и процентов к уплате по отчетности РСБУ. Например, для ПАО «Нижнекамскнефтехим» показатель EBIT составил в 2019 г. 29 791 млн руб., а в 2020 г. – 5 216,3 млн руб. (прим.: проценты к уплате отсутствовали в указанные периоды времени у данной корпорации).

Налоговый корректор принимаем в размере стандартных 20 % в соответствии с отечественным законодательством. Размер налогообложения необходимо пересчитать без учета уплаченных процентов, которые его уменьшают. Для ПАО «Нижнекамскнефтехим» IC составил в 2019 г. 192 612 млн руб., а в 2020 г. увеличился до 227 487,6 млн руб. NOPAT составила в 2019 г. 24 450,3 млн руб., после чего произошло сокращение показателя до 4 947,56 млн руб. в 2020 г.

При расчете бета-коэффициента следует учитывать средний процент доли заемного капитала в структуре финансирования в соответствующем секторе отечественной экономики (в данном случае в нефтехимическом), предполагая, что отраслевой бета-коэффициент (систематического риска) соответствует среднему уровню заимствования по отрасли, а отклонения в большую или меньшую сторону пропорциональны этому уровню. Меньшая доля заемного финансирования относительно отрасли – меньший уровень систематического риска. Например, в 2019 г. для ПАО «Нижнекамскнефтехим» бета-коэффициент составил 0,6162, а в 2020 г. – 0,9144, что связано с увеличением доли заемных средств.

Рис. 1. Методические предложения по расчетам индикаторов стоимости для отечественных корпораций (на примере ПАО «Нижнекамскнефтехим» за 2019–2020 гг.)

В данной статье была принята доля заемного капитала в размере 55 % для нефтехимического сектора в соответствии с результатами проведенного ранее исследования за 8-летний период, что связано с допущением о сохранении прежних тенденций в части использования долгового финансирования [7]. Однако подчеркиваем, что оптимальная оценка бета-коэффициента требует ежегодной актуализации данных по среднегодовой долговой нагрузке в отрасли.

Безрисковую ставку (Rf) можно найти по ГКО-ОФЗ на сайте ЦБ РФ [8]. Мы использовали ставку в годовом эквиваленте на начало соответствующего года. Рублевая премия должна быть рассчитана в усредненном виде по депозитному либо облигационному рынку (как разница рублевых и долларовых ставок соответственно). В качестве риск-премии принимается ставка, эмпирически рассчитанная еще агентством Ibbotson Associates на основе анализа 75 лет функционирования фондового рынка США, составившая 7,76 %, вследствие чего и возникает необходимость учета рублевой премии [9].

Таким образом, для ПАО «Нижнекамскнефтехим» величина добавленной экономической стоимости (EVA), определенной с учетом представленных корректировок, составила: 4514,96 млн руб. в 2019 г. и 13 478,93 млн руб. в 2020 г.

2. Рыночная добавленная стоимость (MVA) отражает дисконтированную стоимость всех настоящих и будущих инвестиций, а в основе расчета MVA лежат два ключевых элемента: EVA и WACC. Поскольку индикатор MVA связан с дисконтированием будущих платежей, постольку целесообразно учитывать в его расчете ожидаемую доходность дивидендов, выплата которых напрямую зависит от способности активов корпорации генерировать будущие доходы. Необходимо уменьшить стоимость собственного капитала на величину будущих дивидендов, которые ожидают акционеры, так как собственники готовы мириться с меньшим приростом стоимости акций при условии получения эквивалентного денежного дохода в процессе распределения прибыли корпорации. Например, по итогам 2019 г. было распределено по 9,07 руб. в расчете на одну обыкновенную и привилегированную акцию, а за 2020 г. по 0,73 руб. соответственно.

Более точная оценка подразумевает корректировку отдельно стоимости обыкновенных и привилегированных акций на дивиденды, так как выплаты в денежном эквиваленте по разным типам акций могут отличаться, и, как правило, отличается их доходность – ввиду несопоставимости рыночной стоимости обыкновенных и привилегированных акций.

При использовании комплексной оценки стоимости собственного капитала допустимо взвесить представленные доходности пропорционально количеству акций в обращении, рассчитав среднюю дивидендную доходность корпорации. Для ПАО «Нижнекамскнефтехим» такая средняя доходность за 2019 г. составила 8,97 %, за 2020 г. –0,78 %.

К расчету принимаются дивиденды, что были выплачены (или запланированы к выплате) из чистой прибыли того года, за который и производятся расчеты. Правда стоит заметить, что если дивиденды выплачиваются сразу за несколько предшествующих лет, когда они отсутствовали, то более корректным решением является расчет среднегодовой дивидендной доходности. Например, у корпорации ПАО «Нижнекамскнефтехим» такая доходность на 22 апреля 2019 г. (выплаты за 2016–2018 гг.) по обыкновенным акциям составила 22,45 %, что означает среднегодовую доходность в размере 7,48 % (учитывается простое начисление процентов ввиду единовременной выплаты дивидендов сразу за три прошедших года).

Более сбалансированная и точная оценка достигается в рамках финансового прогнозирования дифференцированных показателей EVA, так как на отрицательное значение MVA в последнем периоде влияние оказала пандемия 2020 г. На трехлетнем или пятилетнем отрезке ожидается появление положительных значений будущих EVA даже при проведении оценки в разгар кризиса.

Таким образом, скорректированный индикатор MVA, при среднем трехлетнем сроке прогнозирования денежных потоков методом экстраполяции показателей EVA (рассчитанных с 2017 по 2019 г. – для 2020 г. и с 2016 по 2018 г. – для 2019 г.) и при фиксации фактической скорректированной за соответствующий год средневзвешенной стоимости капитала (для расчета MVA за 2020 г. используется WACC скорр за 2020 г., равный 7,71 %) составил: 27 923,91 млн руб. за 2019 г. и 20 694,46 млн руб. за 2020 г. (в табл. 1 представлены значения EVA за 2016–2019 гг. в контексте их экстраполяции*).

Для обеспечения сопоставимости оценок по разным индикаторам рассчитаем среднегодовой аналог MVA: 9 307,97 млн руб. на 2019 г. и 6 898,15 млн руб. на 2020 г. Многое зависит от горизонта дисконтирования и предпосылок прогнозирования MVA.

Таблица 1

Расчет MVA за 2019–2020 гг. при прогнозе EVA на соответствующий период, тыс. руб.

|

EVA для расчета MVA за 2020 г. |

2021 г.* |

2022 г.* |

2023 г.* |

|

+11 471 658,55 |

+7 460 658,17 |

+4 514 960,90 |

|

|

EVA для расчета MVA за 2019 г. |

2020 г.* |

2021 г.* |

2022 г.* |

|

+11 329 650,86 |

+11 471 658,55 |

+7 460 658,17 |

Но некорректно в кризисный («нерыночный») период прогнозировать сохранение отрицательных тенденций, если они не связаны с оценкой эффективности финансовой стратегии самой корпорации.

3. Показатель добавленной акционерной стоимости SVA фокусируется на непосредственной оценке изменения остаточной ценности бизнеса за период (чаще за год) для акционеров с учетом генерирования в будущем ожидаемого чистого денежного потока.

При расчете EVA в нашем случае использовался NOPAT, скорректированный на текущий налог на прибыль, что связано с годовым периодом анализа и необходимостью оценки воздействия фундаментальных причин создания стоимости, а не временных и незначительных колебаний в налоговой политике организации. Поскольку проценты к уплате ПАО «Нижнекамскнефтехим» отсутствуют в рассматриваемом периоде, постольку целесообразно принять в качестве EBI показатель NOPAT. В иных случаях следует обращаться к формуле, представленной на рис. 1, которая учитывает налоговую корректировку процентов к уплате.

В целях адаптации расчетов к отечественной практике наиболее корректным представляется расчет инвестированного капитала в динамике. Так, за 2019 г. ∆IC = 5 535,44 млн руб, а за 2020 г. ∆IC = 34 875,58 млн руб.

По показателю SVA наблюдается увеличение инвестиций в более тяжелый период функционирования корпорации, что в пределах нескольких лет может иметь положительный стратегический эффект, но в пределах года считается нежелательным согласно фундаментальным основам данной методики, так как текущий EBI потенциально не способен покрыть рост инвестиционных затрат, что противоречит устойчивому росту. Используем также ранее рассчитанные значения WACC (без корректировок на дивиденды). С учетом предложенных модификаций, индикатор SVA составил 16 599,33 млн руб. за 2019 г. и −45 265,70 млн руб. за 2020 г. для ПАО «Нижнекамскнефтехим»

4. Показатель добавленной денежной стоимости (СVA) выражает остаточные денежные потоки, генерируемые инвестициями в корпорацию. При расчёте CVA в части оценки стоимости чистых активов следует руководствоваться капитальным подходом, основанным на учёте собственного акционерного капитала. Поскольку чистые активы в оценке по первоначальной стоимости (NA) рассчитываются на основе корректировки собственного капитала, то и в качестве ставки дисконтирования целесообразно использовать стоимость собственного капитала вместо WACC. Другое дело, что для оценки стоимости финансирования внеоборотных активов по первоначальной стоимости (GFA) следует применять средневзвешенную стоимость в соответствии с операционным подходом.

Чистые активы из бухгалтерской категории необходимо трансформировать в финансовую, что означает корректировку имущества корпорации на величину финансовых вложений, которые не отражают реального движения основного и оборотного капитала. Кроме того, следует по ранее указанным причинам вычесть добавочный капитал и переоценку внеоборотных активов, прибавив доходы будущих периодов, которые обычно относят к собственным средствам согласно финансовому подходу (например, при проведении классического финансового анализа).

Показатель Dep можно рассчитать на основе приложения к отчетности корпорации, где указана величина накопленной амортизации за последний год. GFA – первоначальная стоимость имеющихся у корпорации основных средств, информация о которых также приведена в приложении к отчетности любой акционерной компании. Но основная сложность здесь состоит в расчете срока эксплуатации объектов основных средств.

У ПАО «Нижнекамскнефтехим» предельный срок полезного использования соответствует 98 годам по зданиям и сооружениям, 35 годам по машинам и оборудованию, включая транспортные средства, 25 годам по прочим основным средствам. Оценка срока полезного использования внеоборотных активов требует усреднения параметров пропорционально их доле в общем объеме основных средств по первоначальной стоимости. Предельный срок использования объектов основных средств также должен быть усреднен, так как он характерен не для всего имущества корпорации (табл. 2).

Остальные показатели были рассчитаны ранее. Таким образом, индикатор CVA, с учетом представленных корректировок, составил 8 815,2 млн руб. в 2019 г. и −8 328,4 млн руб. в 2020 г.

5. Индикатор KIU позволяет оценить эффективность финансовой стратегии корпорации в пяти сферах: инвестиции, инновации, дивиденды, управление имуществом и структурой капитала. Это разработанный нами индикатор стоимости, который в базовом варианте был рассмотрен в ранее проведенном исследовании [10].

Таблица 2

Основные показатели для расчета CVA

|

Показатели |

2020 г. |

2019 г. |

|

NA скорр, млн руб. |

102 251,2 |

132 352,9 |

|

Dep, млн руб. |

6 649,8 |

6 461,0 |

|

GFA, млн руб. |

220 618,8 |

177 483,2 |

|

n, лет |

24 |

27 |

В основе индикатора лежит утверждение, что главная цель стратегического управления финансами в корпорации связана с устойчивым приростом рыночной стоимости бизнеса:

P(KIU) базовый =  + РСК0, (2)

+ РСК0, (2)

где РСК0 – рыночная стоимость публичной компании на конец предыдущего периода оценки (года);

∆Invstr – относительный темп прироста интегрального показателя финансовой стратегии публичной компании в области инвестиций;

∆Divstr – относительный темп прироста нормы дивидендных выплат;

∆Ra – относительный темп прироста рентабельности активов;

∆Invstr НИОКР – относительный темп прироста инвестиций в НИОКР, которые рассчитываются как отношение фактических результатов исследований и разработок ко всем инвестиционным вложениям, произведенным за период;

∆WACC – абсолютный темп прироста средневзвешенной стоимости капитала;

1+∆WACC, если числитель положительный (т.е. создается стоимость);

1−∆WACC, если числитель отрицательный (т.е. разрушается стоимость).

Следует отметить, что данный индикатор предоставляет возможность оценивать не только прирост стоимости, но и фактическую фундаментальную стоимость бизнеса. Прирост стоимости корпорации за год рассчитывается по этой же формуле, но уже без прибавления прошлогодней рыночной стоимости корпорации (РСК0) в конце. Учитывая тот факт, что все рассмотренные выше индикаторы стоимости оценивают именно прирост стоимости за год, а не фактическую справедливую стоимость бизнеса в целом, мы будем также оценивать прирост стоимости по показателю KIU:

KIU = P (KIU) – РСК0. (3)

Относительно показателя WACC следует внести два принципиальных уточнения. Во-первых, более корректная оценка предполагает дифференциацию расчетов в зависимости от создания или разрушения стоимости по четырем базовым параметрам в числителе. Во-вторых, оценка может производиться также по фактическому значению WACC корпорации за указанный период, назовем его KIU модифицированный:

P(KIU) модиф. =  + РСК0, (4)

+ РСК0, (4)

где WACC1 – фактическая средневзвешенная стоимость капитала.

Становится очевидным наличие двух подходов к проведению анализа. Если используется абсолютный прирост показателя WACC, то это означает прямой учет влияния пятого фактора (стоимости капитала) на стоимость бизнеса. В случае снижения стоимости капитала положительный эффект от изменения первых четырех факторов будет усиливаться, в обратном случае – ослабевать. Но эффект проявляется в прямом влиянии параметра на стоимость бизнеса, а не опосредованно через первые четыре параметра.

Учет фактического показателя WACC позволяет исключить искажение результатов в нестандартных ситуациях. Например, при резком росте стоимости капитала возможно получение отрицательного значения стоимости корпорации. В этом случае можно перейти к использованию формулы (4). С экономической точки зрения влияние стоимости капитала при подобном подходе будет лишь косвенным, т.е. аналогичным финансовому рычагу. Чем выше стоимость капитала корпорации, тем меньше прирост стоимости благодаря повышению эффективности финансовой стратегии в анализируемых областях. Но разрушение стоимости тоже будет замедляться. Прим.: процентный характер показателя WACC, в отличие от остальных параметров, в расчете которых лежит стоимостная оценка, обуславливает невозможность использования относительного прироста.

Во многих индикаторах стоимости как раз используется второй подход, что делает его особенного привлекательным в контексте данного исследования. Исходя из базовых основ поведенческих финансов [11], мы также предполагаем, что корпорация с более дорогой стоимостью капитала демонстрирует устойчивое, но замедленное снижение стоимости, и данное обстоятельство лучше воспринимается со стороны участников рынка, чем когда корпорация обладает очевидным конкурентным преимуществом в виде дешевого финансирования, но при этом отказывается от наращивания инвестиций, дивидендов и даже не способна увеличить отдачу на свои активы. Логично предположить, что в первом случае у корпорации есть шансы поправить ситуацию, со временем снизив долговую нагрузку. Вторая же ситуация может свидетельствовать о наличии фундаментальных проблем.

Рыночная стоимость корпорации в прошлом периоде рассчитывается стандартным образом: цену закрытия в последний торговый день прошлого периода по акциям (в конце года) следует умножить на количество акций. Если у корпорации имеются привилегированные акции, то их тоже следует учитывать в оценке капитализации бизнеса.

Прирост показателей в процентном виде позволяет сделать расчеты более объективными, наглядными, а также делает их сопоставимыми независимо от периодов времени и масштабов деятельности корпораций. Прирост благосостояния акционеров обычно связан с приростом стоимости в относительном выражении, что отражает эффективность инвестиций собственников. Показатель Inv характеризует фактически произведенные инвестиции за отчетный период: это сумма всех платежей по инвестиционному блоку в отчете о движении денежных средств. Норма дивидендных выплат (Divstr) рассчитывается по NOPAT прошлого периода, так как российский рынок оценивает корпорацию по совокупности уплаченных дивидендов за год к финансовому результату прошлого периода, выравнивая стоимость в долгосрочной перспективе.

При оценке прироста дивидендных платежей в процентном выражении также следует исходить из их наличия. В 2018 г. дивиденды не выплачивались, поэтому при оценке прироста выплат в относительном выражении за 2019 г. целесообразно изменить индекс расчета с учетом экономической целесообразности:

Divstr (если в прошлом периоде не было

дивидендов) =  . (5)

. (5)

В остальных случаях используется формула, представленная на рис. 1. Подобные ситуации напоминают нам о существовании принципиальных отличий в проведении экономических и математических расчетов.

Рентабельность активов считается по NOPAT, а Invstr НИОКР представляет собой долю инновационных разработок в общем объеме фактически произведенных инвестиций за период. В табл. 3 представлены результаты расчёта составляющих индикатора KIU для ПАО «Нижнекамскнефтехим» за 2019–2020 гг. Для проведения промежуточных расчетов также воспользуемся данными, полученными при расчете EVA в начале статьи.

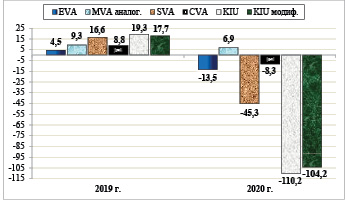

Прирост индикатора KIU составил 19 331,5 млн руб. в 2019 г. и −110 194,4 млн руб. в 2020 г. Прирост модифицированного индикатора KIU составил 17 707,5 млн руб. в 2019 г. и −104 231,1 млн руб. в 2020 г. Графическое сравнение прироста (разрушения) стоимости корпорации по рассмотренным индикаторам представлено на рис. 2.

Таким образом, стоимость ПАО «Нижнекамскнефтехим» в 2020 г. существенно сократилась по индикаторам KIU, SVA и в меньшей степени (но также снизилась) по индикаторам EVA и CVA.

Все рассмотренные показатели позволяют достаточно точно выявить рискованные периоды в деятельности бизнеса, а также оценить факт создания или разрушения стоимости. Но их отличия проявляются в абсолютной оценке изменения стоимости за год.

Таблица 3

Результаты расчёта ключевых параметров, лежащих в основе индикатора KIU (на примере ПАО «Нижнекамскнефтехим» за 2019–2020 гг.)

|

Наименование показателя |

Период |

|

|

2020 г. |

2019 г. |

|

|

РСК 0, руб. |

174 681 281 050 |

113 589 532 687,5 |

|

∆Invstr, % |

-73,66 |

-42,28 |

|

∆Divstr, % |

-53,86 |

+100 |

|

∆Ra, % |

-81,95 |

-17,66 |

|

∆Invstr НИОКР, % |

-48,54 |

+28,75 |

|

∆WACC, % |

-2,25 |

1,08 |

|

WACC, % |

8,1 |

10,35 |

Рис. 2. Сравнение фундаментальной стоимости ПАО «Нижнекамскнефтехим» за 2019–2020 гг. по различным индикаторам, млрд руб.

При равновероятностном подходе средний прирост стоимости ПАО «Нижнекамскнефтехим» составил 11,38 млрд руб. в 2019 г., и среднее разрушение стоимости эквивалентно 32,88 млрд руб. в 2020 г. (индикатор KIU учитывался по второму подходу к оценке).

Заключение

Относительно преимуществ и недостатков современных индикаторов стоимости, равно как и других подходов к оценке, известно уже достаточно много [12–14], поэтому в завершение исследования обобщим выявленные методические особенности их применения:

− Волатильность изменения стоимости бизнеса в пандемийный 2020 г. усилилась, равно как и увеличились расхождения в оценке разрушения стоимости по различным индикаторам. Следовательно, на растущем рынке (и при росте стоимости бизнеса в 2019 г.) оценки фундаментальной стоимости распределяются относительно равномерно, чем в кризисные периоды, когда более четко проявляются имеющиеся внутри индикаторов стоимости противоречия. Большая часть экономических показателей получила эмпирическое обоснование на растущих рынках, что также подтверждает выявленную особенность.

− Некоторое занижение положительного результата наблюдается по показателю EVA в 2019 г. Определенная сдержанность и консервативность данного индикатора обуславливают его популярность, так что полученный результат лишь подтверждает меньшую волатильность в оценке стоимости корпорации. Тем не менее принципы формирования рыночной стоимости в наши дни существенно изменились по сравнению с тем периодом, когда впервые был предложен данный индикатор, что связано с притоком капитала на фондовые рынки и некоторым завышением цен уже в долгосрочном периоде.

− Определенное сходство в оценке изменения стоимости прослеживается при сравнении индикаторов KIU и SVA, так как они учитывают динамику ключевых драйверов стоимости. Анализ в динамике обычно увеличивает степень расхождения итоговых величин.

− Индикатор MVA аналог. сопоставим с другими показателями стоимости бизнеса на временном отрезке от 3 до 5 лет соответственно. Положительная величина свидетельствует о том, что, несмотря на снижение стоимости в 2020 г., на длительном временном отрезке корпорация все же увеличила стоимость. Также ожидается продолжение роста стоимости в следующем трехлетнем периоде. Показатель является более точным, так как в нем оцениваются сразу несколько периодов в их единстве: провалы одного года не имеют самостоятельного значения. Поэтому результаты по MVA не сильно выбиваются из общего ряда.

− Модифицированный способ расчета индикатора KIU, с одной стороны, обеспечивает сопоставимость оценки фундаментальной стоимости корпорации по всем рассмотренным индикаторам и логическую преемственность исследований в рамках единой финансовой парадигмы, а с другой стороны, расширяет возможности использования показателя KIU в будущем, так как делает допустимым проведение расчетов не только по отчетности РСБУ, но и по стандартам МСФО. Тем не менее отклонения результатов по KIU и KIU модиф. составляют менее 10 % для корпорации ПАО «Нижнекамскнефтехим» в 2019–2020 гг.

− Индикатор KIU, на первый взгляд, радикально оценивает изменение стоимости (среди рассмотренных индикаторов именно по КИУ наблюдается максимальная амплитуда колебаний). Однако взаимосвязь рыночной и фундаментальной стоимости в данном показателе предполагает очищение рыночной цены от спекулятивных ожиданий в период спада (как и EVA), но сохранение исторически сложившихся завышенных цен на финансовые активы в долгосрочном периоде (в отличие от EVA). С позиции современного инвестора, оценка по показателю KIU может рассматриваться как достаточно точная, соответствующая усилению волатильности финансовых рынков всех последних десятилетий.

Таким образом, рассмотренные методические особенности современных индикаторов стоимости позволяют сделать процесс оценки более объективным, универсальным. Сами индикаторы необходимы для определения эффективности реализуемой в корпорации финансовой стратегии в рамках ценностно-ориентированного управления.

Библиографическая ссылка

Почитаев А.Ю. ИССЛЕДОВАНИЕ МЕТОДИЧЕСКИХ АСПЕКТОВ КЛЮЧЕВЫХ ИНДИКАТОРОВ СТОИМОСТИ И ИХ ПРИМЕНЕНИЕ В КОРПОРАЦИИ // Фундаментальные исследования. 2022. № 1. С. 52-60;URL: https://fundamental-research.ru/ru/article/view?id=43192 (дата обращения: 30.07.2026).

DOI: https://doi.org/10.17513/fr.43192