В требованиях работодателей на 11.01.2022 на сайте https://hh.ru/ 92 раза встречается «эконометрика» и 26 раз «эконометрические исследования». Эти две дисциплины преподаются в Финансовом университете при Правительстве РФ в бакалавриате и магистратуре по направлению «Экономика» для всех профилей и программ. Наряду с требованиями знания эконометрики присутствуют требования владения навыками работы с различными программными продуктами. При разработке рабочих программ по этим дисциплинам были учтены требования работодателей и в программы было включено использование языка R для выполнения расчетов при эконометрическом моделировании. Подготовлены и выпущены два учебника для бакалавриата «Эконометрика и эконометрическое моделирование» [1] и магистратуры «Эконометрика и эконометрическое моделирование в Excel и R» [2], в которых изложение теоретического материала сопровождается решением примеров с использованием R и Excel.

Изучение тем курса опирается на реальные задачи из экономической практики, так как обучение только на конкретных и осмысленных примерах может убедить студента в практической полезности преподносимых ему знаний. Соединение фундаментальных знаний и практических навыков, нацеленных на получение конкретных результатов, стимулирует студентов к активному применению аппарата эконометрического моделирования при проведении научных исследований и выполнении выпускных квалификационных работ.

Однако следует отметить, что в магистратуре возникли сложности с магистрантами, обучавшимися в бакалавриате в других вузах, где студенты при изучении эконометрики не используют R. Обычно на экономических факультетах есть только один семестр эконометрики и нет достаточного времени, чтобы преподавать студентам эконометрику с использованием языков R или Python. В результате часть магистрантов не могла успешно справиться с освоением программы «эконометрические исследования». Было принято решение скорректировать методику преподавания дисциплины и использовать для выполнения вычислений Excel и статистический пакет с открытым исходным кодом Gretl, для освоения которого не требуется специальная подготовка. Эта программа имеет русифицированный интерфейс и доступна для различных операционных систем [3]. В Gretl имеется возможность сохранять текущий набор данных в формате, подходящем для анализа с помощью R, или возможность запуска R-сессии с текущим набором данных Gretl. Возможность сочетать Gretl и R позволяет демонстрировать студентам проведение сложного эконометрического анализа и прогнозирования экономических процессов с относительной легкостью, а визуализация полученных результатов облегчает экономическую интерпретацию расчетов [4–6]. В настоящее время пакет Gretl все чаще используется не только в зарубежных, но и в отечественных вузах при преподавании эконометрики [7–9].

Материалы и методы исследования

Продемонстрируем на примере темы «Фиктивные переменные» возможности применения современного эконометрического инструментария в учебном процессе.

С помощью теста Чоу и фиктивных переменных наклона решается задача обнаружения структурных изменений во временных рядах экономических показателей. Фактически тест проверяет неоднородность выборки в рамках регрессионной модели. Тестирование структурных изменений при помощи теста Чоу позволяет определить статистическую значимость изменений.

Проверим структурную стабильность временного ряда Продажи пива в РФ с 1995 по 2019 г. [10].

В исследуемом временном ряду 25 наблюдений. Разделим все наблюдения на две части. Первая часть – это 12 наблюдений с 1995 г. по 2006 г., вторая часть – 13 наблюдений с 2007 по 2019 г. В качестве границы между двумя частными выборками выбрали момент предполагаемых структурных изменений, который обозначим t0. Оценим три уравнения регрессии: сначала построим уравнение регрессии (0) по 25 наблюдениям временного ряда, затем строим уравнения регрессии (1 и 2) для каждой части. Пусть RSS0 – сумма квадратов остатков модели, оцененной по выборке объёмом n (всем выборочным данным), RSS1 и RSS2 – суммы квадратов остатков модели (1) и модели (2), полученным по двум подвыборкам

Разность RSS0– (RSS1 + RSS2) характеризует уменьшение необъяснённой части дисперсии за счет построения двух регрессий вместо одной и равна нулю только в случае равенства параметров всех трёх регрессий. Статистика Чоу предназначена для проверки устойчивости модели к структурным изменениям на всем интервале исследования (k – количество параметров модели).

Статистика теста Чоу имеет распределение Фишера и вычисляется по формуле

,

,

где k – число параметров модели; n – объём выборки.

Равенство RSS0 = RSS1 + RSS2 возможно только в случае совпадения оценок параметров β(i), i = 0, 1, 2, всех трёх регрессий. Сравнение вычисленного значения статистики FЧоу с критическим значением F-критерия Fkp(v1, v2), определённым для уровня значимости α, позволяет проверить нулевую гипотезу H0: β(0) = β(1) = β(2), и, если FЧоу < Fkp, нулевая гипотеза не отклоняется, и структурные изменения незначимо влияют на эндогенную переменную модели, нет оснований для разбиения выборки на две части.

Исследования, выполненные по тесту Чоу, можно дополнить построением линейной регрессионной модели с фиктивными переменными наклона. Анализ коэффициентов такой регрессионной модели позволит получить дополнительную информацию об исследуемом процессе, оценить степень влияния регрессоров на зависимую переменную.

Проверка нулевой гипотезы о несущественном влиянии структурных изменений: проверяется гипотеза о равенстве нулю коэффициента при фиктивной переменной наклона.

Для тестирования структурных сдвигов в динамике продаж пива в РФ используем уравнение регрессии с фиктивными переменными наклона. Спецификация модели будет иметь следующий вид:

Y = b0 + b1 · t + δ1 · d + δ2 · sdt + ε,

с индикатором

–

–

бинарная переменная,

где t0 – точка структурных изменений;

sdt = t · d – фиктивная переменная наклона.

Результаты исследования и их обсуждение

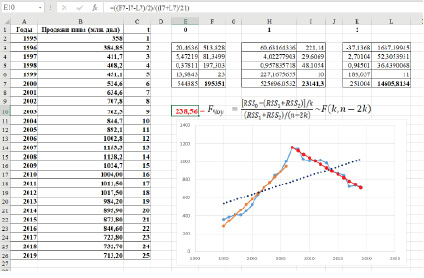

Тест Чоу. Решение задачи в Excel проиллюстрировано на рис. 1. На основе подготовленных данных построено три уравнения регрессии с помощью функции ЛИНЕЙН. Тест Чоу вычислен на основании сумм квадратов остатков, полученных в каждой модели и равен 238,56. Наблюдаемое значение теста Чоу сравниваем с критическим, полученным с помощью функции F.ОБР.ПХ(0,05; 2; 21) = 3,47. Так как F > Fkp, то нулевая гипотеза о незначимости структурных изменений отвергается.

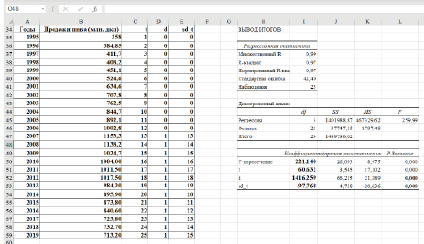

Фиктивные переменные наклона. На рис. 2 приведена таблица исходных данных, содержащая зависимую переменную Y – объемы продаж пива (столбец В) и регрессоры: t – номер наблюдения (для отражения временного тренда); d – индикатор, равный 0 для первых 12 наблюдений и 1 для последних 13 наблюдений; sdt – фиктивная переменная наклона, равная произведению d · t. Так же на рис. 2 приведен фрагмент протокола оценки параметров уравнения регрессии с фиктивной переменной наклона, полученный в Excel с помощью инструмента Регрессия надстройки Анализ данных.

Оцененное уравнение имеет вид:

Ŷ = 221,14 + 60,632t + 1416.259d – 96,768sdt.

В этом уравнении коэффициенты при фиктивных переменных d и sdt значимы с вероятностью 95 %, так как р-значение меньше уровня значимости 0,05. На основании этого можно сделать вывод, что в динамике продаж пива в РФ за исследуемый период времени присутствует структурный сдвиг.

Рис. 1. Построение трех уравнений регрессии в Excel и вычисление статистики Чоу

Рис. 2. Фрагмент протокола оценки параметров уравнения регрессии с фиктивными переменными наклона

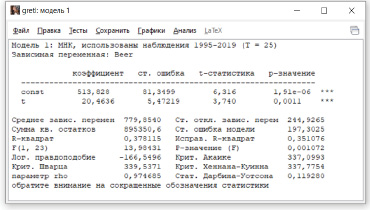

Рис. 3. Модель регрессии по всем наблюдениям временного ряда

Основными причинами структурного сдвига в динамике продаж пива в РФ «эксперты считают введённые в 2005 г. законодательные ограничения в отношении рекламы пива, запрет на потребление этого напитка в общественных местах, а также опережающий уровень инфляции рост налоговой ставки по акцизу на пиво» [11].

Решение задачи в Excel потребовало построения четырех уравнений регрессии (трех для теста Чоу и одного с фиктивными переменными), вычисления по формуле теста Чоу и определения критических значений для критерия Фишера.

Решение задачи в Gretl

После ввода данных в Gretl в основном меню выбирается Модель/Метод наименьших квадратов, указывается спецификация модели, и в результате получаем протокол модели регрессии (0) по всем наблюдениям временного ряда (рис. 3).

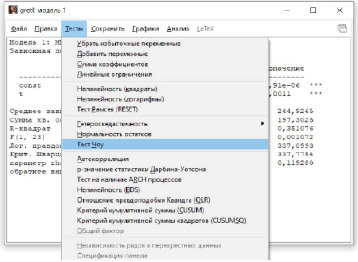

Рис. 4. Выбор теста Чоу

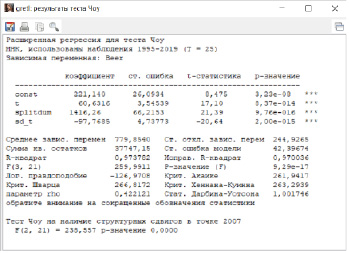

Рис. 5. Результат решения задачи определения структурных сдвигов с помощью теста Чоу и фиктивных переменных наклона

В окне модели 1 в меню выбираем вкладку Тесты / Тест Чоу (рис. 4) и указываем номер наблюдения для разделения выборки – 2007 год.

На рисунке 5 наглядно приведен результат применения теста Чоу и одновременно протокол построения уравнения регрессии с фиктивными переменными наклона.

Решение задачи в Gretl, естественно, совпадает с решением, полученным в Excel.

Заключение

В заключение отметим, что при проведении практических занятий по дисциплинам эконометрика и эконометрические исследования целесообразно применять современные свободно распространяемые программные продукты Gretl, R или Python, а не только Excel. Выбор используемой программы зависит от подготовки студентов в области информационных технологий. При правильном выборе программного продукта повышается мотивация студентов при изучении дисциплин эконометрика и эконометрические исследования. В нашем случае использование пакета Gretl привело к значительной экономии времени на семинарских занятиях, которое раньше затрачивалось на выполнение трудоемких расчетов, а теперь может быть использовано для обсуждения как применяемого аппарата, так и результатов моделирования. После проведения занятий на факультете повышения квалификации научно-педагогических работников по программе «Эконометрическое моделирование в R и Gretl» увеличилось количество выполненных научно-исследовательских работ и опубликованных статей с использованием пакета Gretl [12–14]. На следующий год в план изданий Финансового университета при Правительстве РФ на 2022 г. включен «Практикум по эконометрическим исследованиям в Gretl». Основанием для издания является отсутствие практикума по дисциплине эконометрические исследования с подробным разбором решения задач в эконометрическом пакете Gretl для магистратуры.

Библиографическая ссылка

Орлова И.В. ОПЫТ ПРИМЕНЕНИЯ СОВРЕМЕННОГО ИНСТРУМЕНТАРИЯ ПРИ ПРЕПОДАВАНИИ ДИСЦИПЛИН ЭКОНОМЕТРИКА И ЭКОНОМЕТРИЧЕСКИЕ ИССЛЕДОВАНИЯ // Фундаментальные исследования. 2022. № 1. С. 40-45;URL: https://fundamental-research.ru/ru/article/view?id=43190 (дата обращения: 30.07.2026).

DOI: https://doi.org/10.17513/fr.43190