Развитие банковской системы любой национальной экономики сопряжено с такими качественными свойствами, как устойчивость, стабильность и надежность. Надежные кредитные организации характеризуются гарантией безопасности сохранения финансовых ресурсов, размещаемых в депозитной базе, выполнением всех обязательных нормативов и соблюдением баланса активов и пассивов, обеспечивая приемлемый уровень ликвидности. Достижение указанных показателей удаляет банк от вероятности банкротства и потери капитала. Надежность кредитных организаций в рамках всей банковской системы позволяет достичь ее стабильности в текущем моменте, что выражается в сохранении баланса функционирования системы в случае реализации различных рисков. Достижение стабильности банковской системы приводит к ее устойчивому развитию в динамике, что нивелирует кризисные явления и при наступлении внешних угроз позволяет возвращаться в стабильное состояние и выполнять специфические функции банковских институтов в экономике [1].

Соответственно, такой качественный аспект функционирования банковской системы, как устойчивость, требует разработки эффективного механизма мониторинга и прогнозирования. В научной литературе нет общепринятого показателя, оценивающего уровень устойчивости банковской системы, который мог бы служить определенным индикатором стабильности банковских институтов в их совокупности и взаимосвязи. Прозрачнее ситуация обстоит с идентификацией устойчивости отдельных банков, которые имеют принятые методики оценки устойчивости и их прогнозирования в целях определения вероятности банкротства.

Обзор научной литературы показал, что наиболее распространенными подходами к определению уровня устойчивости банковской системы являются методы, локализирующие анализ и оценку на микроуровне – отдельных банков, кредитных организаций [2; 3] или их группы, объединенной по определенным критериям [4; 5].

В научных работах зарубежных авторов также распространен аналогичный подход, когда за объект оценки принимается банковский институт и проводится анализ уровня его финансового состояния по комплексу индикаторов и показателей.

Наиболее распространенными инструментами обозначенной нами выше оценки являются следующие системы:

– Financial Institutions Monitoring System – FIMS;

– System for Estimating Examination Ratings – SEER;

– Statistical CAMELS Off-site Rating – SCOR.

При этом последний из них, CAMELS, следует также идентифицировать как оценку критериев достаточности капитала, качества активов, уровня банковского управления, рентабельности, ликвидности и аппетита к риску. Каждому из 6 критериев присваивается величина в интервале 1–5, где убывание значения оценивается как восстановление уровня стабильности банка [6]. Это один из самых популярных методов анализа финансовой устойчивости банков. Полученные результаты подчеркивают сильные и слабые стороны анализируемых банков, определяя необходимость усилить заинтересованность лиц, принимающих решения, в отношении улучшения и повышения их устойчивости.

Схожими подходами обладают методики оценки финансовой устойчивости банков в таких странах, как Франция (ORAP и SAABA), Италия (PATROL) и Англия (RATE) [7]. Указанные подходы объединяет сходство в методике анализа, где основной акцент делается на выявление ключевых рисков банковской деятельности и определение вероятных угроз банковской надежности и стабильности. Подобные методики применимы к отдельным банкам или их группам, но использовать их для системной оценки устойчивости не считается возможным.

В большинстве случаев оценка устойчивости банковской системы опирается на показатели деятельности отдельных кредитных организаций, поскольку подобный подход характеризуется простотой и методической обоснованностью. Подходы к прогнозированию устойчивости банковской системы также основываются на оценке вероятностей наступления кризисных явлений в отдельных банках или в рамках регионов [8]. Суть указанных подходов прогнозирования заключается в том, что, исходя из полученных оценочных вероятностей наступления кризисов в банках, проводится прогноз распространения подобного явления в масштабе региона. Подобный подход ограничен деятельностью банка.

Одна из методик прогнозирования развития банковской системы предлагает в своей основе определить ее оптимальную структуру на перспективу, что позволит оценить будущий уровень устойчивости. Так, используя ранговое распределение активов и коэффициент концентрации, Г.А. Грачёв прогнозирует устойчивость банковской системы в ближайшие 10 лет в случае достижения оптимальной ее количественной структуры в интервале от 55 до 165 организаций [9]. Данный подход опирается на сложившийся уровень конкуренции и концентрации банковских активов, не учитывая иные показатели, которые могут влиять на качественные свойства системы.

Банк устойчив в том случае, если он рентабелен, ликвиден, платежеспособен и выполняет обязательные нормативы деятельности, что больше определяет его с позиции надежности. Но в каком случае можно идентифицировать банковскую систему как устойчивую? С позиции автора, подобным показателем, по аналогии с микроподходом, целесообразно использовать совокупный объем чистой прибыли банковской системы за определенный период времени. Динамика данного показателя позволит выявить периоды нестабильности и вероятность утраты устойчивости.

Целью данного исследования является использование методик прогнозирования для определения перспектив устойчивого развития банковской системы России.

Материалы и методы исследования

Формирование прогнозной модели должно опираться на количественные характеристики системы, которые выражают ее качественное состояние в моменте и динамике. Банковская система России в последние два десятилетия сталкивалась с несколькими периодами нестабильности, которые стали следствием кризисных явлений в глобальной и национальной экономике.

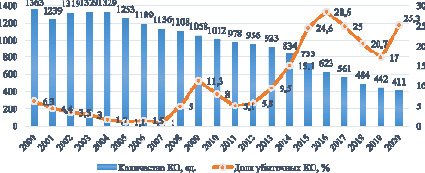

Рис. 1. Динамика объема чистой прибыли кредитных организаций России за период 2000–2020 гг. [10]

Рис. 2. Динамика убыточности банков России за период 2000–2020 гг. [10]

Как показано на рис. 1, наблюдается 4 периода нестабильности банковской системы: 2008–2009 гг. – глобальный финансовый кризис; 2014–2015 гг. – внутренний экономический кризис (санкции и падение цен на углеводород); 2017 г. – очередной цикл спада цен на нефть; 2020 – наст. время – глобальный кризис COVID-19. Каждый из перечисленных временных интервалов характеризуется негативным влиянием на состояние банковской системы, при этом показатель чистой прибыли выступает как базовый индикатор, который позволяет количественно оценить стабильность функционирования банковского сектора.

Показатель чистой прибыли влияет на финансовое состояние кредитных организаций в их совокупности, вызывая изменение удельного веса убыточных банков (рис. 2). По аналогии с данными из рис. 1 доля убыточности меняется практически в те же периоды, что и объемы чистой прибыли, однако временной отклик в данном случае более плавный и не имеет столь же резкого изменения и возвращения в фазу стабильности. После 2011 года убыточность кредитных организаций стремительно росла, достигнув 28,6 % на 2016 год, что является самым большим значением за рассматриваемый период. Незначительный спад до 17 % в 2019 году сменился очередным ростом до 25,3 % в 2020 году. Таким образом, можно предположить, что существуют иные факторы, повлиявшие на сохранение высокого удельного веса убыточности кредитных организаций, помимо изменчивой динамики чистой прибыли.

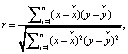

Для проверки данной гипотезы целесообразно провести эконометрический расчет по коэффициенту парной корреляции Пирсона в целях определения силы связи между динамикой чистой прибыли и убыточностью банковской системы по формуле (1). Временной горизонт – 20 лет.

(1)

(1)

где r – коэффициент корреляции;

x – факторный признак – объем прибыли банковской системы;

y – результирующая переменная – доля убыточных кредитных организаций.

Таблица 1

Результаты расчетов коэффициента корреляции Пирсона

|

Объем прибыли |

Доля убыточных КО |

|

|

Объем прибыли |

1 |

0,54884 |

|

Доля убыточных КО |

0,54884 |

1 |

Как показал коэффициент корреляции из табл. 1, значение в 0,54884 находится в интервале заметной силы связи по шкале Чеддока, однако не высокой. Данное обстоятельство говорит о наличии прочих факторов, влияющих на изменение убыточности кредитных организаций.

В научной литературе отмечается, что изменение количественной структуры банковской системы может негативно сказываться на состоянии банков, с точки зрения их результативности и стабильности. За последние годы количество банков в России значительно сокращается, что является следствием политики финансового оздоровления Банка России. Данные действия, по мнению ряда авторов, могут служить причиной ухудшения прибыльности банковской системы [11–12].

Кардинальные изменения количественной структуры банковской системы России совпадают с ростом удельного веса убыточных банков, что прослеживается по двум динамикам рис. 3. Активный отзыв лицензий на осуществление банковских операций у кредитных организаций приходится на 2013 год, что вызвало обратно пропорциональный рост убыточности банков. Используя формулу (1), оценим степень связи между данными показателями.

Рис. 3. Финансовые и количественные показатели банковской системы России за период 2000–2020 гг. [10]

Таблица 2

Результаты расчетов коэффициента корреляции Пирсона

|

Количество КО |

Доля убыточных КО |

|

|

Количество КО |

1 |

-0,88207 |

|

Доля убыточных КО |

-0,88207 |

1 |

Коэффициент корреляции между динамикой количества банков и их убыточностью составил -0,88207, что говорит о высокой силе обратной связи между данными показателями (табл. 2). Соответственно, сокращение количества действующих банков ведет к росту доли убыточных кредитных организаций в большей степени, нежели сокращение объема чистой прибыли банковской системы.

Если объем чистой прибыли характеризует финансовую результативность банковской системы и выступает количественным показателем, то убыточность является качественным признаком, определяющим уровень устойчивости. Четверть банков России находится в зоне убыточности, что сигнализирует о системных проблемах и повышает вероятность наступления финансового кризиса внутри банковского сектора. Данное обстоятельство должно браться во внимание при проведении макробанковской и монетарной политики со стороны мегарегулятора.

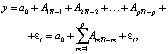

Таким образом, исходя из результатов исследования и полученных расчетных данных, автор предлагает использовать в качестве показателя устойчивости банковской системы удельный вес убыточных кредитных организаций и провести прогноз данного индикатора на среднесрочную перспективу. Инструментом для формирования прогноза предлагается использовать два эконометрических метода: векторную авторегрессию (2) и метод линейного приближения (3).

(2)

(2)

где Аm – матрицы элементов аmj.

Представленная формула векторной авторегрессии учитывает вектор временных рядов, а также предполагает применение в нескольких порядках прогноза, в нашем случае 4 порядка.

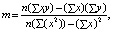

y = mx + b, (3)

где m – наклон прямой, (y2 – y1)/(x2 – x1);

значения m и b вычисляются по следующим формулам:

(4)

(4)

(5)

(5)

Результаты исследования и их обсуждение

Применив две модели прогнозирования для определения перспектив устойчивости банковской системы по показателю убыточности кредитных организаций, смоделируем два сценария развития банковской системы до 2024 года (рис. 4).

Рис. 4. Прогноз устойчивости банковской системы России по показателю убыточности кредитных организаций до 2024 года

В результате прогнозного моделирования устойчивости банковской системы наглядно прослеживается разница между двумя использованными методами построения прогноза. Прогноз на основе линейного приближения имеет более сглаживающую возрастающую динамику, что учитывает значение последнего 2020 года с учетом ретроспективы. В свою очередь, метод векторной авторегрессии с использованием 4 порядка имеет более высокие значения на 2021 и 2022 годы. В обеих моделях прогнозируемый уровень устойчивости ниже показателя 2020 года, что является достаточно рискованным сценарием развития банковской системы на перспективу.

Заключение

Полученные результаты требуют уточнения в своем прогнозе с учетом факторов, которые лежат в основе изменения динамики чистой прибыли и убыточности банковской системы. При этом такими факторами могут быть как внутренние, так и внешние детерминанты, которые воздействуют на функционирование банковской системы. В последующих исследованиях целесообразно применить метод регрессионного анализа для построения эконометрических моделей, объясняющих степень влияния экзогенных факторов на свойства банковского сектора.

Исходя из полученных прогнозных значений устойчивости банковской системы России, целесообразно использовать метод линейного приближения в качестве прогнозного инструмента, а показатель убыточности банковской системы – в качестве индикатора устойчивости, поскольку динамика его перспективного развития более линейна, нежели при использовании векторной авторегрессии. С другой стороны, метод векторной матрицы имеет недостаток в случае прогноза на длительный период времени, так как при таком подходе прогноз 2-го и последующего года основывается на прогнозных значениях первого порядка, что подразумевает прогноз на прогнозе.

Исследование подготовлено и выполнено при финансовой поддержки РФФИ в рамках научного проекта № 20-010-00189.

Библиографическая ссылка

Мусханова Х.Ж. ПОДХОДЫ К РАЗРАБОТКЕ МОДЕЛЕЙ ПРОГНОЗИРОВАНИЯ УСТОЙЧИВОСТИ БАНКОВСКОЙ СИСТЕМЫ // Фундаментальные исследования. 2021. № 8. С. 45-50;URL: https://fundamental-research.ru/ru/article/view?id=43080 (дата обращения: 29.07.2026).

DOI: https://doi.org/10.17513/fr.43080