Современные экономические условия, рыночный механизм взаимодействия дает возможность экономическим субъектам самостоятельно планировать и регулировать свои финансовые и экономические показатели, анализировать их, проводить оценку финансово-экономических параметров функционирования. При этом экономические субъекты зачастую сталкиваются с проблемой достижения состояния резистентности с целью снижения вероятности попадания в категорию финансово несостоятельных.

Значимость исследования и решения обозначенной проблемы существенно возросла в связи с кризисными явлениями в мировой и отечественной экономике, вызванной явлениями политической турбулентности, санкционными мерами в отношении российской экономики, а также фактором неопределённости в условиях пандемии, тотальной изоляции и их последствиями.

Нарастание инфляционных процессов, дефицит ресурсов в условиях санкционных мер и пандемических факторов и вызванное этим снижение платёжеспособности и устойчивости поставили экономические субъекты в условия выживания при сокращении объёмов производства (оказания услуг, выполнения работ) и вынужденном уменьшении численности сотрудников. Состояние растерянности и попытка применения дискретных мер для поддержки экономических субъектов не всегда приводят к желаемым результатам.

Так, международные документы, посвященные экономическому кризису в условиях пандемии, всё чаще оперируют словосочетанием «resilient economy», что в дословном переводе означает «упругая экономика». Международные институты предлагают работать именно над упругостью, чтобы легче переживать кризисы. «Устойчивое развитие» («sustainable development»), которое до сих пор выступало главной целью, в нынешних реалиях ушло на второй план. Очевидно, в подобных условиях экономические субъекты нуждаются в разработке адекватных мер обеспечения своей стабильности и чёткой структуры действий, которые позволят обеспечить упругость и резистентность.

Чтобы остаться конкурентоспособным в сложившихся обстоятельствах, бизнес должен быть гибким, готовым к внедрению системы контроллинга, пересмотру подходов к информационному обеспечению своей деятельности, что позволит создать упругий устойчивый резистентный бизнес.

Массив информации, генерируемый применяемыми в настоящее время учётно-аналитическими системами, не в полной мере обеспечивает эффективность решений, принимаемых руководством экономических субъектов, как на стратегическом, так и на тактическом уровне. В настоящее время разработано и предложено к использованию экономическим субъектам множество коэффициентов оценки параметров деятельности, однако адекватно, достоверно и качественно оценить резистентность возможно, лишь отобрав релевантные индикаторы в рамках системы сбалансированных показателей.

Материалы и методы исследования

В ходе изучения поставленной проблемы стало очевидно, что не только иностранная, но и отечественная экономическая литература изобилует исследованиями, посвященными контроллингу, управленческому учёту, а также параметрам устойчивости и системе сбалансированных показателей.

Этимология слова «контроллинг» исходит от английского существительного «control», что в дословном переводе означает «сверка, пересчёт», глагола «to control» – «контролировать, управлять», а также французского «contrôle», что означает проверочный список, реестр, повторное обращение к вопросу. Отметим, несмотря на созвучность терминов «контроль» и «контроллинг», их отождествление является ошибочным. Лингвистический характер термина «controlling» в его англоязычной трактовке указывает на продолженность действия, что подтверждается наличием в слове окончания -ing. Вследствие этого слово «controlling» с семантической точки зрения приобретает иной смысл относительно термина «control», указывая на продолжительность процесса или непрерывно осуществляемые контрольные процедуры. В то время как «control» отражает одномоментность контрольных действий.

Несмотря на то, что первые идеи контроллинга зародились еще в XVIII в., научная его концепция сформировалась значительно позже, лишь к середине XX в. Причем в научных кругах ее основоположником принято считать немецкого экономиста Д. Хана, который впервые представил интерпретацию термина «контроллинг», указав на то, что это «информационное обеспечение, ориентированное на результат управления предприятием». Кроме этого, он определил две ключевые функции контроллинга: планирование и контроль – а также впервые типологизировал его на два вида: стратегический и оперативный. Первая трактовка контроллинга, приведенная Д. Ханом, сводилась к выполнению им исключительно задач внутрифирменного характера, отдавая значительную роль в этом процессе лицу, принимающему управленческие решения, и не учитывая возможное влияние факторы внешней среды. В дальнейшем идеи контроллинга развивали и трансформировали различные зарубежные ученые, привнося свои аргументы в толкование этой научной категории.

Несколько позднее, в конце XX в., с отказом от курса централизованной плановой экономики, идеи контроллинга стали находить свое отражение и в работах отечественных ученых-экономистов. Так, основоположником российской концепции контроллинга стал С.Г. Фалько. Именно он инициировал проведение первого в России международного симпозиума «Контроллинг как философия и методология эффективного управления государственных организаций и частного бизнеса» в 2000 г. на базе МГТУ им. Баумана. С тех пор и в отечественных научных кругах также возник интерес к этой категории. Впоследствии мы можем наблюдать, как прирастали научные знания в данной области. Причем в исследованиях как зарубежных, так и российских авторов прослеживается многовариантность подходов к трактовке самого термина «контроллинг». Так, в большинстве работ основополагающие понятия контроллинга, в том числе его базовых функций, трактуются неоднозначно. Также недостаточно изучен спектр задач, связанных с разработкой и внедрением методов и инструментов учётно-аналитического обеспечения контроллинга для решения конкретных проблем экономических субъектов, в частности проблемы резистентности [1].

Таким образом, формирование научно-теоретических подходов к понятию и содержанию категории «контроллинг», а проходило последовательно, в несколько историко-логических этапов. Первоначальные трактовки контроллинга опирались на его регистрационную концепцию (1920–1930-е гг.). В 1930-е гг. возникла концепция, ориентированная на систему учёта. Несколько позже, в 1960–1980-х гг., возникает необходимость внедрения интегрированного учёта, формируется концепция, ориентированная на информацию и планирование. В 1980–1990-е гг. акценты контроллинга смещаются от информации к координации. С течением времени научные знания в этой области прирастали результатами новых исследований. В нынешний период времени дальнейшая эволюция контроллинга происходит уже в направлении «стратегической навигации» [2] экономического субъекта и его интеграции в цифровом пространстве.

Сегодня в рамках контроллинга интерес смещается к подбору индикаторов, нахождение значений которых в заданном диапазоне позволяет организациям сохранять эффективность своей деятельности. Ключевые финансово-экономические индикаторы деятельности экономических субъектов должны выступать ориентиром целеполагания и установления параметров качественных и количественных сбалансированных показателей, позволяющих добиться невосприимчивости к негативным воздействиям внутренних и внешних факторов (резистентности) [3]. При этом категория контроллинга резистентности экономического субъекта, параметры ее оценки и информационного обеспечения до сих пор не затронута в исследованиях. До настоящего времени не разработаны теоретические положения концепции учётно-аналитического обеспечения контроллинга резистентности экономического субъекта, недостаточно исследована методология формирования учётной информации для обеспечения резистентности, не определены теоретические положения и порядок подготовки бухгалтерской отчетности в системе контроллинга резистентности.

Недостаточная разработанность многоаспектных вопросов теории и методологии учётно-аналитического обеспечения контроллинга резистентности предопределила его актуальность и значимость для современной российской экономики, что указывает на необходимость её дальнейшего изучения.

Решение обозначенной проблемы, связанной с достижением экономическим субъектом состояния резистентности, следует искать, прежде всего, в развитии учётно-аналитического вектора информационного пространства экономического субъекта, которому присущ интенсивный информационный обмен, причем внешнее воздействие экономической среды ужесточает требования к оперативности реализации информационных запросов пользователей. Для определения и реализации учётно-аналитических процедур требуется информационная база, генерируемая учётно-аналитической системой [4]. В условиях цифровизации характер информационного взаимодействия претерпевает изменения, однако фундаментальная роль информации, формируемой в учётно-аналитическом кластере информационного поля экономического субъекта, продолжает оставаться востребованной, поскольку полностью соответствует требованиям цифровизации: применение особого языка (шифры бухгалтерских счетов), программных продуктов и т.д. Это подтверждает актуальность исследуемого вопроса.

Стратегия успешного управления экономического субъекта зависит от возможности сформировать такую управленческую учётно-аналитическую систему, которая одновременно выступала бы информативным индикатором различных угроз, с одной стороны, и описывала план защитных мероприятий от риска, с другой стороны. Важно не просто стремиться обеспечивать конкурентные преимущества, а разрабатывать чёткую стратегию организации в системе её управленческого учёта [5].

Обозначим ключевые факторы, обусловливающие необходимость формирования учётно-аналитического контроллинга резистентности:

- необходимость интеграции функций управления в современном информационном пространстве для достижения целевых параметров функционирования;

- обеспечение потребности руководства экономического субъекта в информативных индикаторах внешних и внутренних угроз;

- ориентация на заданные диапазоны значений ключевых факторов, гарантирующие нахождение экономического субъекта в диапазоне значений, гарантирующих нормальное функционирование;

- определение оптимального соотношения ключевых параметров деятельности для достижения состояния резистентности.

Экономический субъект должен иметь возможность осуществлять контроль и наблюдение за всеми бизнес-процессами. С этой целью приоритетом является формирование такой интегрированной информационной системы, в рамках которой возможно было бы объединить основные важнейшие функции управления (планирование, координацию, учёт, анализ, контроль) [6]. Достичь интеграции необходимых информационных потоков возможно в рамках формирования системы учетно-аналитического контроллинга.

Учетно-аналитический контроллинг резистентности экономического субъекта ‒ это одно из направлений контроллинга, который включает в себя контроль / мониторинг финансово-экономических параметров деятельности.

Очевидно, осуществление учетно-аналитического контроллинга резистентности нуждается в формировании информационного фундамента [7].

Основным поставщиком информации руководству внутри целостной системы информационного обеспечения экономического субъекта является система внутрихозяйственного учёта, включающая в себя блоки финансового, управленческого и налогового учёта.

Формирование информационной инфраструктуры, обеспечивающей контроллинг данными, осуществляется посредством функций – учёта, экономического анализа и мониторинга. В связи с этим обеспечивающая контроллинг учётно-аналитическая система должна формировать различные с семантической точки зрения, а также по сложности сбора и обработки информации и степени участия человека потоки информации [8].

Для того чтобы руководство экономического субъекта могло осуществлять мониторинг финансово-экономической устойчивости, важно определить ключевые параметры деятельности и связанные с ними показатели, которые лягут в его основу.

Экономический субъект, функционируя в сложных вариабельных условиях, постоянно подвергается воздействию ряда возмущающих факторов, которые могут с разным уровнем воздействия повлиять на соотношение ключевых параметров деятельности. Важно определить диапазон значений ключевых факторов, при которых экономический субъект будет находиться в зоне нормального функционирования [9].

Очевидно, параметры функционирования экономических субъектов зависимы от влияющих на них факторов внутренней и внешней среды. Обобщив сказанное, обозначим: по нашему мнению, учетно-аналитический контроллинг − это концептуальный подход к информационному обеспечению деятельности руководства экономического субъекта по управлению элементами его хозяйственного механизма, рассматриваемая как процесс решения проблем, возникающих в ходе достижения поставленных целей, на основе наиболее эффективного решения стратегических и тактических задач, результатом решения которых является достижение состояния резистентности к влиянию негативных факторов внешней и внутренней среды (включая повышение уровня финансовой, экономической и информационной устойчивости, рост стоимости бизнеса, повышение конкурентоспособности). Такой процесс, как известно, связан с осуществлением нескольких последовательных фаз управления: постановка задачи; поиск альтернативных решений; оценка альтернатив; принятие решения, подлежащего реализации; практическая реализация выбранной альтернативы; изучение результатов реализации альтернативы.

В общей системе устойчивости предприятия важно выделить такое соотношение ключевых индикаторов, при котором будет достигаться невосприимчивость экономического субъекта к возмущающим воздействиям внешних факторов. Такое состояние мы называем резистентностью. При этом резистентность экономического субъекта может быть как пассивной, обусловленной особенностями его функционирования (отрасль, сфера деятельности, уровень монополизации и т.п.), так и активной, обусловленной включением адекватных защитных механизмов в ответ на негативные возмущающие факторы. Из этого следует, что резистентность экономического субъекта – понятие многоаспектное, которое определяется значимым числом параметров.

Рис. 1. Кластеризация информационной инфраструктуры экономического субъекта

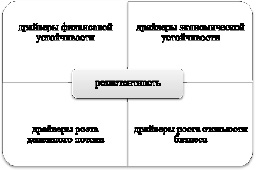

Рис. 2. Структурные параметры резистентности экономического субъекта

Состояние резистентности экономического субъекта может достигаться совокупностью значений показателей (драйверов) и оценки резистентности экономического субъекта (рис. 2).

При этом целесообразно в оценке резистентности экономического субъекта, помимо ключевых показателей финансовой, хозяйственной деятельности и контроллинговых индикаторов, учитывать также уровень его цифровой устойчивости.

Отметим, чтобы учесть основные задачи, стоящие перед контроллингом резистентности, необходим последовательный подход к проблеме, согласно которому резистентность экономического субъекта должна оцениваться параметрами прочности, упругости и потенциала. Важно учитывать не только одномоментное, текущее состояние, а еще и стратегический эффект от принимаемых решений. Именно поэтому резистентность экономического субъекта невозможно оценить без показателей его стоимости. Иными словами, в учётно-аналитическом поле важно формировать такую информацию, в которой сочетались бы параметры учётных и финансовых индикаторов, логически связанных с формированием стоимости бизнеса. Более того, в основу информационного поля с этой целью должны ложиться данные управленческого учёта, поскольку именно в этом кластере возможно формирование оперативной и даже превентивной информации, в то время как кластер финансового учёта и отчетности оперирует данными реактивными, формируемыми постфактум.

Результаты исследования и их обсуждение

Обеспечение резистентности экономических субъектов требует определения системы факторов (индикаторов, драйверов), позволяющих объективно оценивать состояние их развития. Постоянный мониторинг показателей-индикаторов, характеризующих динамику устойчивости экономического субъекта, является необходимым условием его стабильного функционирования. А интеграция и координация учётно-аналитических, контроллинговых и мониторинговых процедур в процессе формирования информационного поля для принятия управленческих решений относительно параметров резистентности обеспечивает синергетический эффект, способствует стабильному функционированию экономического субъекта. Внедрение системы контроллинга резистентности экономического субъекта должно осуществляться поэтапно: на первом этапе оценивается текущее состояние экономического субъекта; на втором этом этапе посредством SWОT-анализа оцениваются характер и изменения в системе управления, в организационной структуре и информационные потоки экономического субъекта; третий этап – автоматизация и диджитализация процессов контроллинга, как инструментарий его реализации. В результате на всех этапах жизненного цикла экономического субъекта контроллинг, как организационно-методическая и информационно-аналитическая система поддержки менеджмента, способен обеспечить системные изменения и обратную связь в контуре управления с максимальным эффектом.

Заключение

Таким образом, учетно-аналитическая составляющая контроллинга резистентности экономического субъекта формируется под влиянием степени адаптации информации, генерируемой системами внутрихозяйственного учёта, отчётности и бюджетирования с учетом цифровизации и изменяющихся экономических условий. Именно информационная составляющая обусловливает потребности руководства и, обеспеченная учётно-аналитическими процедурами, становится основной движущей силой контроллинга в достижении резистентности. Достоинством учетно-аналитического контроллинга является возможность агрегировать информационные потоки, что позволяет не только формулировать обоснованные выводы о финансово-экономическом положении экономического субъекта, но и прогнозировать параметры его функционирования в будущем.

Библиографическая ссылка

Котлова Ю.А. ТЕОРЕТИЧЕСКИЕ ДЕТЕРМИНАНТЫ ФОРМИРОВАНИЯ СИСТЕМЫ УЧЁТНО-АНАЛИТИЧЕСКОГО КОНТРОЛЛИНГА РЕЗИСТЕНТНОСТИ ЭКОНОМИЧЕСКОГО СУБЪЕКТА // Фундаментальные исследования. 2021. № 4. С. 48-53;URL: https://fundamental-research.ru/ru/article/view?id=42999 (дата обращения: 10.08.2026).

DOI: https://doi.org/10.17513/fr.42999