Цифровые технологии в настоящее время активно внедряются в различные сферы деятельности человека, и уже невозможно представить жизнь человека без цифровизации. С появлением цифровых технологий стали появляться новые термины, которые входят в нашу жизнь и широко используются в лексиконе. Сейчас это уже не дань моде, а объективная необходимость, которая позволяет повысить эффективность функционирования всех сфер, повысить их доступность. Огромное влияние цифровизация оказывает не только на жизнь каждого отдельного человека, но и на социально-экономические процессы государства. С появлением таких уже обыденных понятий в области инновационных технологий, как облачные сервисы, искусственный интеллект и т.д., цифровизация уже стала неотъемлемой частью всей мировой экономики, ее масштабы достаточно трудно оценить с точностью [1]. Несомненно, ее развитие лишь началось, и для активного развития необходимо стимулирование IT-сектора, цифровых технологий на всех уровнях: федеральном и региональном. Ведущую роль в цифровизации экономики и ее эффективности занимает сектор налоговой сферы. В настоящее время достаточно сложно контролировать денежные потоки, что создает риск для налоговых платежей. Цифровая трансформация, которая успешно осуществляется в этом направлении, дает Федеральной налоговой службе возможность стать эффективной IT-системой, которая активно сокращает налоговые риски. Активное внедрение цифровых технологий началось еще в 2013 г., и в настоящее время сфера налогообложения является одной из передовых сфер деятельности Российской Федерации [2].

Среди работ отечественных ученых, занимающихся вопросами цифровизации в области налогового администрирования и развития налоговой системы, можно выделить труды Л.А. Агузаровой, Д.А. Артеменко, А.А. Борисовой, М.С. Власовой, А.З. Гильманова, Л.А. Глазырина, Т.А. Ефремовой, В.А. Королева, С.В. Криворучко, Я.Е. Львович, П.В. Ревенкова, А.А. Татуева, К.Г. Тоцкой, А.В. Шукаева, Л.В. Широкова, П.М. Шуст, В.В. Юдановой и других ученых [3].

Цель статьи – обобщение теоретических аспектов налогового администрирования и проведения налоговых проверок, их инструментария и методов осуществления с учетом цифровых инноваций.

Предметом данной статьи выступают экономические отношения, которые возникают в процессе осуществления налоговых проверок и налогового администрирования.

Объект исследования – действующее налоговое администрирование как элемент налогового производства.

Информационной базой для статьи выступили: нормативно-правовые документы в области налогообложения, статистические и информационно-аналитические обзоры ФНС России и Омской области, научные и учебные издания, периодические издания в области налогообложения, интернет-ресурсы.

Материалы и методы исследования

Термин «цифровизация» был определён американским информатиком Н. Негропонте еще в 1995 г., тогда же он использовал понятие цифровой экономики. В России нормативное определение термина было введено Стратегией развития информационного общества в России на 2017–2030 гг., которая была утверждена Указом президента 09.05.2017 г., согласно которому цифровая экономика трактуется как хозяйственная деятельность, в которой ключевым фактором производства являются данные в цифровом виде, обработка больших объемов и использование результатов анализа которых по сравнению с традиционными формами хозяйствования позволяют существенно повысить эффективность различных видов производства, технологий, оборудования, хранения, продажи, доставки товаров и услуг [4].

Основными составляющими цифровой экономики считают внедрение электронных платежей, e-commerce, интернет-банкинга, а также повсеместный электронный доступ к государственным услугам. Для оценки доступности и пользования населением данных услуг было принято использовать такой индекс, как DEI, Digital Evolution Index, что в переводе означает «Индекс цифровой эволюции» [5].

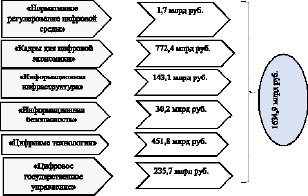

Однако, как и любая среда, цифровая экономика регулируется государственными органами, которые осуществляют контроль посредством издания нормативных документов и контролем их исполнения. Так, в мае 2018 г. Указом Президентам РФ была утверждена программа федерального уровня «Цифровая экономика РФ». Цель этой программы – формирование единой нормативно-правовой среды в области цифровой экономики. Именно с целью реализации этой цели утверждён и реализуется в настоящее время национальный проект «Нормативное регулирование цифровой среды», который контролируется со стороны Министерством экономического развития РФ. В состав национальной программы «Цифровая экономика Российской Федерации» входит ряд федеральных проектов, перечень которых представлен на рис. 1.

Рис. 1. Бюджет федеральных проектов, входящих в проект «Цифровая экономика» [6]

По общим подсчетам, на реализацию всех проектов, утвержденных Указом № 204 Президента России от 07.05.2018 «О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года», из бюджета направлено будет 1 трлн 634,9 млрд руб., т.е. около 15,7 % [6]. Практически все федеральные проекты предполагают окончательным сроком внедрения 31.12.2024, однако в проекте, который посвящён нормативному регулированию цифровой среды, срок обозначен до конца 2021 г. Перед этим проектом стоят две важные задачи: первая – сформировать предпосылки для развития и совершенствования нормативно-правовых актов в области современных технологий и налогообложения; вторая – обозначить решение множества неоднозначных и спорных моментов в цифровой сфере и налоговом администрировании.

Очевидно, что в современном мире нормативное регулирование цифровой экономики является ключевым инструментом ее развития, и тут необходимо отметить, что в настоящее время ведётся всесторонняя деятельность со стороны Правительства РФ. Еще одним шагом вперёд в развитии нормативной базы цифровой экономики и стало принятие Концепции цифровой и функциональной трансформации социальной сферы, относящейся к сфере деятельности Министерства труда и социальной защиты РФ, на период до 2025 г., утверждённой 20.02.2021 г. Правительством РФ.

Результаты исследования и их обсуждение

Безусловно, мир не стоит на месте, время идет и меняется философия мира. Предпосылками внедрения и расцвета цифровой экономики в обществе стало повсеместное использование персональных компьютеров и мобильных устройств, а также широкий доступ сети Интернет [7]. Все это свидетельствует о том, что экономика и, как следствие, налоговая система будет подвержена глобальным изменениям, что напрямую повлияет на экономические и управленческие решения. Ключевое место в развитии и цифровизации экономики отведено именно предпринимателям, как основной и движущей силе рынка. Государство заинтересовано во внедрении новых передовых бизнес-идей, основанных на использовании цифровых технологий и получении от этого доходов, что, скорее всего, будет выражаться во внедрении финансовых и налоговых преференций. Однако с развитием цифровых технологий ожидается и возрастание налоговых рисков, что может проявляться в уклонении от своих налоговых обязательств недобросовестными налогоплательщиками. Основная проблема в данном случае заключается в том, что сама по себе цифровая бизнес-среда зачастую не является прозрачной и ее достаточно трудно контролировать, хотя создаются все условия для расширения информационных центров и поддержки предпринимателей, что, как следствие, стимулирует создание добавленной стоимости и получение прибыли.

В перспективе, по мнению многих специалистов, в области налогообложения изменения в таких классических элементах налога, как «объект налогообложения», «налогоплательщики» и т.д. осуществляться не будут, однако наверняка будут адаптироваться под цифровую реальность. Важным направлением в развитии современной налоговой системы нам представляется налоговое администрирование, которое необходимо совершенствовать с целью снижения налоговых рисков и пресечения уклонения от уплаты налогов, что может позволить обеспечить прозрачность системы [8].

В настоящее время многие функции за налогоплательщиков берет на себя сама ФНС России, что является продолжением внедрений цифровых технологий в сферу налогообложения. Так, с 01.01.2019 был введен режим для самозанятых, что позволило облегчить работу физическим и юридическим лицам в части взаимоотношений с федеральными налоговыми органами, а также сделало их работу более удобной. Однако цифровым элементом данного режима является тот факт, что в данном случае государство в лице ФНС взяло на себя обязанность по расчету налога. Также с 01.01.2021 налогоплательщикам не нужно сдавать декларации по транспортному и земельному налогу, а также осуществлять их расчет, теперь это будет делать ФНС на основании данных ГАИ, реестра недвижимости и иных источников. У ФНС есть планы взять на себя обязанность по расчету таких налогов, как НДС, единый налог по упрощенной системе налогообложения и налог на прибыль. Представители налоговых органов считают, что для этого есть все возможности, в частности наличие электронного документооборота, интеграция данных с банковским сектором и налогоплательщиками, возможность прослеживания товаров и т.д.

Среди новаций в цифровых технологиях в налоговой системе также можно отметить эксперимент по прослеживанию товаров, который предположительно начнет действовать на территории России с середины 2021 г. пока в отношении лишь некоторых групп товаров, среди которых, например, холодильники, стиральные машины, электронные интегральные схемы и т.д. Эта система позволит снизить количество контрафактной продукции и оградит покупателей от некачественной продукции. В рамках данного эксперимента предусмотрен обмен исключительно электронными счет-фактурами, в которых предусмотрены дополнительные поля для отражения данных. В продолжение внедрения цифровых технологий планируется полностью перейти на электронный документооборот ФНС, в связи с чем была принята Концепция развития электронного документооборота. Согласно данной Концепции, общение налогоплательщиков по обмену счет-фактурами планируют перевести в формат электронного документооборота как минимум на 95 % в срок до 2024 г., а товарными и транспортными накладными на 70 %. Также ФНС планирует снизить объемы запрашиваемых бумаг на 10 % с 2023 г., а вот объёмы электронного документооборота, напротив, повышать на 20 % и больше начиная с 2022 г. В настоящее время используются различные программные комплексы, которые позволяют ФНС РФ проверять налогоплательщиков, это около 20 наименований [9]. Рассмотрим некоторые из них в таблице [10].

Наименование и назначение информационных комплексов по проверке налогоплательщиков ФНС России

|

Наименование информационного комплекса |

Назначение комплекса |

|

ПК «Контроль НДС» (ранее АСК «НДС-2») |

Отслеживает цепочку движения товаров, облагаемых налогом на добавленную стоимость (НДС), от создания или пересечения российской границы до продажи конечному потребителю [10] |

|

«ВНП-Отбор» (подсистема АИС «Налог-3») |

Сопоставляет данные о деятельности компании (рентабельность, прибыльность) с информацией о деятельности похожих по масштабу и локализации компаний и сравнивают показатели исследуемого налогового периода с данными прошлых лет. Система «выставляет баллы налогоплательщикам, и, если нестыковок у компании много, рекомендует ее к налоговой проверке. При этом анализируется платежеспособность налогоплательщика (наличие имущества) и его владельцев [10] |

|

Программный комплекс «ВАИ» («Визуальный анализ информации») |

Используется налоговиками для того, чтобы представить данные о компаниях, их владельцах и осуществляемых компаниями выплатах в графическом виде [10] |

|

ПИК «Доход», ПИК «Однодневка», ПИК «Таможня», ПИК «Схемы» |

В этих программно-информационных комплексах собираются данные об уже проводившихся камеральных проверках, результаты сравнения компаний-аналогов в регионе, объяснения, которые давались сотрудниками компании в прошлые периоды [10] |

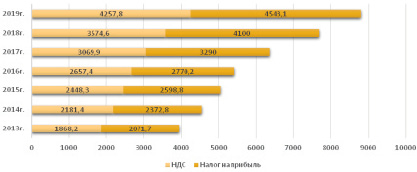

Данные программно-информационные комплексы показали свою эффективность так: собираемость по НДС начиная с 2013 г. повысилась, хотя данный налог считается самым проблемным налогом в мире по собираемости (рис. 2). Именно с 2013 г. произошло внедрение инструментов автоматизации администрирования налогов, в частности, программы АСК-НДС. Россия стала первой в мире среди всех стран, которая запустила автоматизацию данного процесса.

Рис. 2. Показатели собираемости налогов на прибыль и НДС после внедрения АСК-НДС за 2013–2019 гг., млрд руб.

В настоящее время собираемость по НДС повысилась во много раз, а доля сомнительных операций в части НДС упала до 0,43 %, в то время как еще в 2016 г. составляла 8 %. Программа обрабатывает около 15 млрд счетов-фактур в год. Опыт России интересен и другим странам, так, Китай заинтересовался нашим опытом и изучал его [11].

Заключение

Цифровые технологии, по мнению многих ученых, со временем полностью займут пространство налоговой системы. Уже сейчас ФНС стремится сократить количество выездных налоговых проверок, так, за 2020 г. их количество снизилось приблизительно на 40 %, это помогает сократить затраты на осуществление налогового контроля, ведь гораздо более эффективно запросить у организаций документы, либо пересчитать сумму налога, чем проводить масштабную выездную проверку, отвлекая специалистов ФНС от текущей работы [12].

Еще одной из перспектив цифровизации является реализация проекта единого федерального информационного регистра, содержащего сведения о населении РФ (ФГИС ЕРН), который планируется запустить в конце 2021 г. и предполагает сбор сведений о гражданах в разрезе 30 видов информации [13]. В дальнейшем планируются обмен информацией между ФНС и банковским сектором с целью борьбы от ухода налогов и предупреждению агрессивного налогового планирования.

Необходимо отметить, что те меры, которые реализует Россия, считаются эффективными, это было отражено в докладе в рамках проведения в декабре 2020 г. на Форуме по налоговому администрированию (FTA) Организации экономического сотрудничества и развития (ОЭСР), где приняли участие ведущие специалисты из 53 стран мира. Россия стала примером качественного осуществления налогового мониторинга и вошла в семерку стран с лучшей международной практикой. Уже в 2021 г. ФНС планирует осуществлять мониторинг в отношении 15 отраслей и 209 компаний. Для компаний ФНС запускает проект электронного кошелька, что позволит оплатить налоги.

Таким образом, подводя итог о цифровизации налоговой системы можно сказать, что все эти нововведения и уже работающие системы позволят в будущем создать систему добровольного соблюдения налогового законодательства, которая будет заключаться в:

- налоговом администрировании на основе данных и сервисности;

- полной интеграции налоговых сервисов в естественную среду;

- автоматическом выполнении налоговых обязательств без особых усилий;

- прозрачности экономики;

- новом уровне доверия между государством и обществом.

Библиографическая ссылка

Голова Е.Е., Баранова И.В. ЦИФРОВИЗАЦИЯ НАЛОГОВЫХ ПРОЦЕССОВ КАК СПОСОБ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ НАЛОГОВОЙ СИСТЕМЫ РОССИИ // Фундаментальные исследования. 2021. № 4. С. 30-34;URL: https://fundamental-research.ru/ru/article/view?id=42996 (дата обращения: 10.08.2026).

DOI: https://doi.org/10.17513/fr.42996