В условиях «больших вызовов», предполагающих развитие кризисных явлений и процессов, денежно-кредитная политика Центрального Банка и правительства, ориентированная на оживление экономики, подразумевает стимулирование процесса кредитования экономических субъектов. С одной стороны, кредитами стимулируется спрос, с другой стороны, стимулируется воспроизводственный процесс компаний и индивидуальных предпринимателей (в том числе субъектов малого и среднего предпринимательства). В последнем случае финансовый механизм банковской системы начинает интенсивно перераспределять привлеченные ресурсы от владельцев свободного капитала в систему генерации общественного продукта. Поскольку субъекты малого и среднего предпринимательства (МСП) являются неотъемлемой частью этой системы, можно предположить, что финансово-кредитный механизм следует считать инструментом стимулирования устойчивого развития данных субъектов в условиях «больших вызовов», а финансовый капитал, предоставляемый коммерческими банками, – фактором развития.

Анализ исследований, связанных с проблемой развития экономического потенциала субъектов малого и среднего предпринимательства за счет финансово-кредитного механизма, позволил сделать следующий вывод. Решению данной проблемы посвящены работы, раскрывающие зависимость экономического воспроизводственного потенциала субъектов РФ от процесса перераспределения финансовых ресурсов, инициированного финансово-кредитными институтами [1, 2]. Влияние факторов инновационной и экономической природы на потенциал субъектов МСП исследуется в работе В.Ф. Байнева и Ю.Ю. Рункова [3]. Особенности воздействия финансовых факторов на возможности субъектов МСП изучены в научных публикациях В.В. Завгородней [4], К.В. Криничанского [5], В.В. Кузнецова [6] и А.А. Савичева [7]. Тем не менее рассмотренные работы не дают подробного ответа на то, какие факторы финансовой природы в рамках упомянутого механизма перераспределения способствуют приросту той части валового регионального продукта, которая создается субъектами малого и среднего предпринимательства. Изучение влияния финансового капитала на способность субъектов малого и среднего предпринимательства (МСП) создавать общественный продукт (ВВП, ВРП), является, безусловно, перспективным направлением научных исследований. Принимая во внимание те вызовы, с которыми столкнулась экономика РФ, необходимость анализа природы факторных связей, характеризующих данный механизм трансформации капитала в денежной форме в сегмент ВРП, генерируемый субъектами МСП, следует считать отправной точкой научного поиска.

В рамках данного исследования была поставлена цель по осуществлению проверки предположения о том, что перераспределительный финансовый механизм банковской системы выступает инструментом стимулирования устойчивого развития субъектов МСП в условиях «больших вызовов», а финансовый капитал, привлекаемый и предоставляемый коммерческими банками, – фактором развития. Для того чтобы удостовериться в истинности или ложности данного предположения, требуется провести проверку гипотезы о существовании факторной взаимосвязи между объемом средств клиентов, привлеченных коммерческими банками, и стоимостным объемом товаров и услуг субъектов малого и среднего предпринимательства.

Материалы и методы исследования

Ресурсы, привлекаемые в качестве такого фактора производства, как капитал, при создании и реализации товаров и услуг субъектами малого и среднего предпринимательства могут привлекаться в денежной (финансовой) форме или в материальной. Востребованность денежного (финансового) капитала обусловлена тем, что за счет средств капитала подобного вида возможно приобретение других видов ресурсов за достаточно короткий срок. Восполнение дефицита необходимых ресурсов за счет расходования денежного капитала способствует достижению бесперебойности процесса производства и реализации. Одним из способов получения денежного (финансового) капитала следует считать кредитное финансирование. Подобный способ предполагает формирование финансовых отношений между субъектом МСП и коммерческим банком, привлекающим ресурсы владельцев излишков капитала.

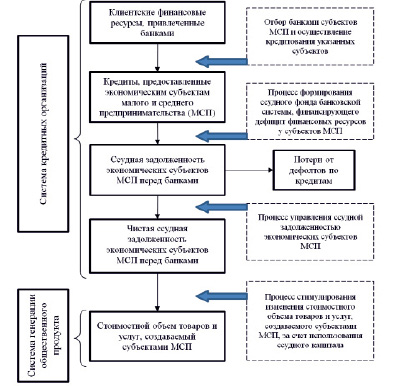

Коммерческие банки, действующие в субъекте РФ, организуют процесс перераспределения региональных финансовых фондов банковской системы. Они перераспределяют капитал на возвратной и платной основе от субъектов, у которых имеются излишки финансовых ресурсов, к субъектам, испытывающим дефицит. Субъекты МСП, которые соответствуют требованиям коммерческих банков, получают финансирование и могут запустить воспроизводственный процесс. Итогом перераспределительного механизма на региональном уровне можно считать воздействие стимулирующего характера со стороны банковского сектора в отношении субъектов малого и среднего предпринимательства, генерирующих часть валового регионального продукта. Представим данный процесс в виде схемы (рисунок).

Стимулирование общественного воспроизводства субъектов малого и среднего предпринимательства через перераспределительный механизм коммерческих банков

В данном исследовании нами выдвигается предположение (гипотеза) о наличии факторной связи между объемом средств клиентов, привлеченных коммерческими банками, и стоимостным объемом товаров и услуг субъектов малого и среднего предпринимательства. Годовой оборот продукции и услуг субъектов МСП будем считать показателем, косвенно иллюстрирующим стоимостной объем товаров и услуг, формирующий ту часть валового регионального продукта, которая создается данными участниками предпринимательской деятельности.

Предположим, что существует линейная факторная зависимость между годовым оборотом продукции и услуг МСП и объемом клиентских средств, предоставленных коммерческим банкам. Величину годового оборота продукции и услуг МСП в разрезе субъектов РФ определим в соответствии с методикой Федеральной службы государственной статистики [8]. Воспользовавшись данными Центрального Банка РФ, через суммирование объемов средств в рублях, в иностранной валюте и в драгоценных металлах найдем величину средств клиентов, которые привлекаются коммерческими банками [9].

Введем следующие переменные, описывающие рассматриваемые факторы: КР – средний объем средств клиентов, привлеченных коммерческими банками на территории региона в течение года; ОМСП – стоимостной объем товаров и услуг, создаваемый субъектами МСП в регионе (годовой оборот продукции и услуг МСП соответствующего субъекта РФ). Период анализа – с 2011 по 2018 г. Выбор периода анализа обусловлен тем, что указанный период включает: 1) предкризисный этап, в рамках которого накапливались предпосылки для реализации «больших вызовов»; 2) кризис, как время реализации «больших вызовов»; 3) восстановительный этап, в течение которого происходит нейтрализация вызовов и угроз. Начиная с 2011 по 2013 г. темпы роста ВВП начали замедляться, промежуток с 2014 по 2015 г. условно отнесен к кризисному времени, 2016 г. – кризисно-восстановительный, а в период с 2017 по 2018 г. начинается восстановление экономики. Из периода анализа исключен 2015 г., так как за этот год отсутствовали данные по показателю ОМСП. Проверка состоятельности (несостоятельности) выдвинутой гипотезы будет производиться в два этапа. На первом этапе с помощью корреляционного анализа будет проверен факт наличия (или отсутствия) взаимосвязи между анализируемыми переменными и оценка степени тесноты связи. В случае наличия связи на втором этапе с помощью регрессионного анализа определим уравнение парной линейной регрессии.

Сгруппируем годовые данные по числовым рядам для каждого из указанных параметров в разрезе регионов в рамках аналитического периода (за исключением 2015 г.). Из полученной выборки произведем исключение статистических «выбросов». К таковым относятся значения показателей, характерных для г. Москвы и г. Санкт-Петербурга. Далее исключим субъекты РФ (г. Севастополь, Республика Крым), по которым отсутствовали сплошные данные в рамках выбранного аналитического временного периода. Число субъектов РФ, включенных в выборку, – 81 регион. Откорректируем значения анализируемых параметров таким образом, чтобы исключить влияние инфляционного фактора начиная с 2012 г. При этом 2011 г. примем за базисный.

Произведем проверку инструментальными и программно-аппаратными методами (программа SPSS 17.0) на наличие корреляции между переменными КР и ОМСП для каждого года. Итоги корреляционного анализа показаны в табл. 1.

Таблица 1

Итоги корреляционного анализа факторной пары «ОМСП – КР»*

|

Год |

2011 |

2012 |

2013 |

2014 |

2016 |

2017 |

2018 |

|

Коэффициент корреляции Пирсона ОМСП – КР |

0,953** |

0,964** |

0,958** |

0,957** |

0,946** |

0,941** |

0,945** |

|

Знч. (2-сторон.) |

0,000 |

0,000 |

0,000 |

0,000 |

0,000 |

0,000 |

0,000 |

Примечание. *Данные за 2015 г. отсутствуют по показателю ОМСП.

**Корреляция значима на уровне 0,01 (2-сторон.).

Данные, представленные в табл. 1, позволяют сделать вывод о том, что:

а) рассмотренные факторы ОМСП и КР коррелируют друг с другом в рамках прямой связи на протяжении всего периода анализа;

б) подтвердилось предположение о статистической значимости рассчитанных значений коэффициента корреляции;

в) теснота выявленной связи весьма высокая.

Переходим ко второму этапу проверки сформулированной в начале статьи гипотезы и определим формулы связи ОМСП и КР. Вычислим модели, описывающие факторную зависимость, с помощью регрессионного анализа. В качестве базовых моделей, описывающих факторную зависимость, возьмем модели парной линейной регрессии. В случае если качество оценки для описания факторной зависимости будет недостаточным, обратимся к анализу на основе моделей нелинейной регрессии. Условно исследуемую связь переменных ОМСП и КР опишем следующей формулой:

ОМСП = к∙КР + сч,

где ОМСП – стоимостной объем товаров и услуг, создаваемый субъектами МСП в регионе;

КР – излишки капитала экономических субъектов, которые были привлечены коммерческими банками в качестве средств клиентов на возвратной основе (экстенсивный финансовый фактор);

к – коэффициент трансформации финансовых ресурсов клиентов, привлеченных банками, в стоимостной объем товаров и услуг, создаваемый субъектами МСП в регионе (интенсивный фактор);

сч – свободный член уравнения регрессии (иллюстрирует стоимостной объем товаров и услуг, создаваемый субъектами МСП в регионе без учета влияния финансовых факторов).

Результаты исследования и их обсуждение

Для каждого года в рамках периода анализа были рассчитаны данные, характеризующие качество и параметры модельных уравнений. Результаты были представлены в табл. 2.

Таблица 2

Итоги регрессионного анализа*

|

Год |

2011 |

2012 |

2013 |

2014 |

2016 |

2017 |

2018 |

|

Коэффициент R2 |

0,909 |

0,929 |

0,918 |

0,915 |

0,895 |

0,886 |

0,893 |

|

Станд. ошибка оценки |

76388,63 |

68443,9 |

72210,26 |

68572,63 |

83547,09 |

103375,9 |

108086,3 |

|

F-критерий Знач. |

787,646 0,000 |

1029,199 0,000 |

884,75 0,000 |

854,91 0,000 |

674,27 0,000 |

614,023 0,000 |

659,687 0,000 |

|

Критерий Дурбина – Вотсона |

2,016 |

1,814 |

1,854 |

1,628 |

1,933 |

2,028 |

2,174 |

|

Свободный член (сч) |

|||||||

|

Значение |

9944,84 |

15682,96 |

25236,73 |

24151,16 |

36926,69 |

24912,02 |

14354,18 |

|

t-статистика P-Значение |

0,8579 0,394 |

1,517 0,133 |

2,339 0,022 |

2,337 0,022 |

2,946 0,004 |

1,605 0,112 |

0,883 0,38 |

|

Мин. значение доверительного интервала |

-13129,5 |

-4899,58 |

3760,96 |

3576,99 |

11978,78 |

-5977,47 |

-18008,9 |

|

Макс. значение доверительного интервала |

33019,19 |

36265,5 |

46712,51 |

44725,34 |

61874,59 |

55801,52 |

46717,26 |

|

Коэффициент к |

|||||||

|

Значение |

2,068 |

1,848 |

1,593 |

1,513 |

1,423 |

1,61 |

1,662 |

|

t-статистика P-Значение |

28,065 0,000 |

32,081 0,000 |

29,745 0,000 |

29,239 0,000 |

25,967 0,000 |

24,78 0,000 |

25,684 0,000 |

|

Мин. значение доверительного интервала |

2,214 |

1,733 |

1,486 |

1,41 |

1,314 |

1,48 |

1,533 |

|

Макс. значение доверительного интервала |

1,921 |

1,963 |

1,699 |

1,616 |

1,533 |

1,739 |

1,791 |

Примечание. *Данные за 2015 г. отсутствуют по показателю ОМСП.

Как видно из табл. 2, все полученные модели парной регрессии характеризуются коэффициентом R2, значение которого превышает 0,8. Это, в свою очередь, свидетельствует о достижении достаточно высокой точности описания межфакторных связей в рассчитанных моделях. Оценка достоверности с помощью F-критерия установила то, что представленные линейные уравнения-модели можно считать статистически значимыми.

Проверка свободного члена и коэффициента позволила сделать выводы о том, что во всех уравнениях коэффициент «к» является статистически значимым, а свободный член статистически значим в моделях 2013, 2014, 2016 гг. Произведенный расчет в отношении критерия Дурбина – Вотсона для уравнений всех лет показал, что данный показатель больше значения 1,32 и меньше значения 2,68. На основании этого можно сделать вывод о том, что автокорреляция в остатках отсутствует.

Были определены следующие уравнения, характеризующие взаимосвязь переменных ОМСП – КР:

ОМСП2011 = 2,068КР2011,

ОМСП2012 = 1,848КР2012,

ОМСП2013 = 1,593КР2013 + 25236,73,

ОМСП2014 = 1,513КР2014 + 24151,16,

ОМСП2016 = 1,423КР2016 + 36926,69

ОМСП2017 = 1,61КР2017,

ОМСП2018 = 1,662КР2018.

Заключение

Таким образом, сформированная гипотеза о том, что между объемом средств клиентов, привлеченных коммерческими банками, и стоимостным объемом товаров и услуг субъектов малого и среднего предпринимательства существует непосредственная факторная связь, была подтверждена. Следует отметить, что гипотеза подтвердилась для предкризисного этапа, в рамках которого накапливались предпосылки для реализации «больших вызовов», для кризисного этапа, а также для восстановительного этапа, в течение которого происходит нейтрализация вызовов и угроз. По итогам проведенного регрессионного анализа были определены модельные уравнения, которые иллюстрируют возможности роста стоимостного объема товаров и услуг, производимого субъектами малого и среднего предпринимательства, экстенсивными и интенсивными методами. Возможности достижения экстенсивного роста обусловлены необходимостью увеличения объема клиентского капитала, привлеченного коммерческими банками. Развитие воспроизводственного потенциала субъектов МСП за счет интенсивных методов обуславливается формированием таких условий перераспределительного кредитного механизма, которые приведут к увеличению мультипликатора трансформации (показатель «к»). Проведенный анализ динамики мультипликатора трансформации клиентских ресурсов, предоставленных банкам, в сегмент валового регионального продукта, генерируемый субъектами малого и среднего предпринимательства, показал снижение эффективности механизма перераспределения ресурсов с 2011 по 2016 г. (коэффициент сократился с 2,068 до 1,423). Однако в последнее время наметился незначительный рост (с 2016 по 2018 г. показатель вырос с 1,423 до 1,662). Создание условий для притока клиентского капитала на возвратной основе в банковскую систему и совершенствование трансформационного механизма банковской системы будут способствовать повышению производственно-экономического потенциала субъектов малого и среднего предпринимательства и росту экономики РФ.

Статья выполнена в рамках гранта ННГУ им. Н.И. Лобачевского Н-443-99_2020-2021 «Устойчивость развития малого и среднего бизнеса в условиях "больших вызовов"».

Библиографическая ссылка

Аникин А.В., Шерешева М.Ю., Ефремова М.В. ФИНАНСОВЫЙ КРЕДИТНЫЙ МЕХАНИЗМ КАК ИНСТРУМЕНТ СТИМУЛИРОВАНИЯ УСТОЙЧИВОГО РАЗВИТИЯ СУБЪЕКТОВ МАЛОГО И СРЕДНЕГО ПРЕДПРИНИМАТЕЛЬСТВА В УСЛОВИЯХ «БОЛЬШИХ ВЫЗОВОВ» // Фундаментальные исследования. 2021. № 1. С. 18-23;URL: https://fundamental-research.ru/ru/article/view?id=42944 (дата обращения: 28.06.2026).

DOI: https://doi.org/10.17513/fr.42944