Для построения общей теории относительности и многомерности стоимостных измерений в неоднородном экономическом пространстве трансакций требуется разработка специального экономико-математического аппарата их интегрированного учета, синхронизации и оценки. Данный алгоритм позволит производить «целостную» оценку «полной» меновой (экономической) стоимости объектов в многомерном и неоднородном экономическом пространстве стоимостных измерений, причем в потенциале с учетом особенностей и закономерностей воспроизводства капитальных и потребительских благ.

Материалы и методы исследования

При исследовании эффектов «отрицательной стоимости» и «антистоимости» в системе стоимостных отношений неоднородного экономического пространства трансакций, а также анализе соответствующих теоретических конструкций и логических дефиниций, нами была сформулирована гипотеза [1], согласно которой одновременно сосуществуют, воспроизводятся и взаимодействуют четыре стоимостных измерения, каждое из которых обладает своим уникальным набором характеристик и принципов институциональной регуляции (рис. 1).

В последующих исследованиях и построенных моделях [2] нами было показано, что фундаментальными свойствами экономического пространства являются его неоднородность и многомерность стоимостных измерений. При этом структурным ядром экономического пространства выступает рыночное измерение положительных стоимостей (товарный оборот), с ним взаимодействуют квазирыночное измерение отрицательных антистоимостей (различные виды ущерба), псевдорыночное измерение отрицательных стоимостей (положительные экстерналии) и антирыночное измерение положительных антистоимостей (отрицательные экстерналии), образующие в условиях пространственной и временной аттракции синергетические эффекты в виде проявления «полной» меновой стоимости трансакций, которую нами предлагается определять как экономическую стоимость.

Формула оценки экономической стоимости, отражающая основные логические связи, в самом общем виде была записана [1, с. 262] в форме следующей математической записи (1), которая требует своей дальнейшей теоретической и экспериментальной проработки и обоснования:

ЭС = ПС – ОА + (ОС – ПА), (1)

где ЭС – экономическая стоимость; ПС – положительная стоимость; ОА – отрицательная антистоимость; ОС – отрицательная стоимость, ПА – положительная антистоимость.

За основу разработки модели синхронизированной аттракции стоимостных измерений неоднородного экономического пространства трансакций предлагается взять формулу (1), в которой показана общая экономико-математическая логика взаимосвязи всех четырех разнородных стоимостных измерений и формирования ими нового, системного качества – экономического стоимостного измерения. Причем точнее определять, что именно экономическое стоимостное измерение, будучи «расколотым» на разных уровнях иерархии хозяйственных отношений, связанных с диалектическим взаимодействием факторов полезности и стоимости [3], через призму ценности человека, порождает многомерность стоимостных измерений меньшего порядка. В целом для исчисления экономических оценок стоимостных измерений необходимо их соединить (произвести своего рода экономическую «склейку»), что требует соответствующего пространственного и временного соизмерения на основе методологии стоимостной оценки и инвестиционного анализа.

Рис. 1. Модель относительности и многомерности стоимостных измерений неоднородного экономического пространства трансакций (авторская модель [1, с. 264])

Результаты исследования и их обсуждение

Пространственное соизмерение различных стоимостных измерений трансакций осуществляется путем их экономической аттракции, проведения суммирования экономических эффектов на основе денежных оценок, как проявления всеобщей формы стоимости различных типов трансакций. При этом все стоимостные потоки необходимо оценивать с учетом фактора времени, а точнее, их динамического измерения, с применением экономико-математических операций дисконтирования, компаундирования и капитализации, что и позволяет выйти на синхронизированную стоимостную оценку в условиях аттракции разнородных экономических измерений. Таким образом, воспроизводство системы многомерных стоимостных измерений в неоднородном пространстве и времени трансакций предлагается рассматривать с учетом проявления экономических эффектов, накапливаемых в прошлом, реализующихся в настоящем и ожидаемых в будущем.

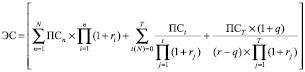

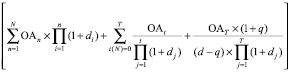

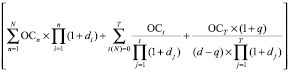

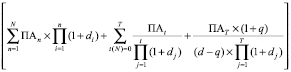

С учетом данных замечаний предложим комплексную экономико-математическую модель синхронизированной аттракции стоимостных измерений неоднородного экономического пространства трансакций:

–

–

–  +

+

+  –

–

–  , (2)

, (2)

где r – рыночная ставка компаундирования (за i-й шаг в периоде от n до N) и дисконтирования (за j-й шаг в периоде от t до T) в динамике стоимостных потоков; d – нерыночная (учетная) ставка компаундирования (за i-й шаг в периоде от n до N) и дисконтирования (за j-й шаг в периоде от t до T) в динамике стоимостных потоков; q – соответствующий базе темп роста.

Специального рассмотрения заслуживает ряд теоретических и практических вопросов, связанных с параметрами и результатами синхронизированной аттракции экономических эффектов стоимостных измерений во времени и пространстве.

Первый вопрос. Необходимо разрешить проблему неоднородности применяемых процентных ставок для динамических соизмерений и учета факторов времени в различных стоимостных измерениях в процессе оценки экономической стоимости трансакций. Данная задача относительно давно получила свое системное и достаточно адекватное решение для рыночных измерений положительных стоимостей трансакций, для оценки которых предложены ставшие уже классическими методики кумулятивного и мультипликативного учета факторов доходности, инфляции (дефляции), риска и неопределенности, CAPM и WACC модели, их различные модификации и другие алгоритмы [2, 4, 5].

Для оценки экономических эффектов, формируемых в пространствах квазирыночных измерений отрицательных антистоимостей (различные виды ущерба) и антирыночных измерений положительных антистоимостей (отрицательных экстерналий), а также для псевдорыночных измерений отрицательных стоимостей (положительных экстерналий), целесообразно применять учетные ставки (в России такую роль выполняет ключевая ставка Центрального банка РФ [6]), которые, как правило, к тому же зафиксированы в специальных нормативно-правовых актах, методических рекомендациях и стандартах разного уровня, посвященных стоимостной оценке и компенсации различных видов реального ущерба, упущенной выгоды и морального вреда (комплексный обзор таких документов [2]).

Использование учетных ставок, хотя и являющихся, по экономической сути, кредитными, обусловлено необходимостью расчета присуждаемых и потенциальных компенсаций ущербов и вреда общественным интересам и интересам третьих лиц, а также упущенной выгоды владельцам источников положительных экстерналий, стоимость которых в целях исключения дискриминации с учетом нерыночного характера рассматриваемых трансакций (в отличие, например, от доходности по государственным и корпоративным ценным бумагам) в настоящее время целесообразно определять при помощи регулятивных кредитно-денежных индикаторов, имеющих предельное и универсальное значение.

Еще одна особенность при использовании монетарных инструментов, учитывающих стоимость во времени, состоит в том, что для ретроспективных и перспективных периодов в модели (2) на основе операторов мультипликации заложена потенциальная возможность применения дифференцированных ставок компаундирования и дисконтирования денежных потоков, так как и рыночные и нерыночные индикаторы стоимости и доходности подвержены достаточно существенным систематическим колебаниям и коррекции.

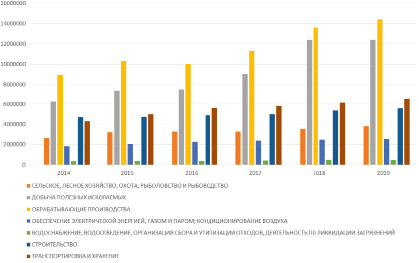

Второй вопрос. Возникает необходимость обоснованного определения темпов роста оцениваемых экономических эффектов в разнородных стоимостных измерениях. В официальной статистике [7] накоплена информация, позволяющая без особых проблем прогнозировать темпы роста капиталов, с позиции рыночного измерения положительных стоимостей, в различных отраслях и территориях. Для примера на основе официальной статистической информации покажем положительную динамику развития показателя валовой добавленной стоимости в сфере природопользования и использования ассимиляционного потенциала экологической среды в целом по Российской Федерации (рис. 2).

Что касается реального ущерба и морального вреда, то такая статистика также постепенно накапливается и в настоящее время уже имеется возможность удовлетворительного учета темпов роста соответствующих показателей, с позиции оценки экономических эффектов квазирыночного измерения отрицательных антистоимостей, а косвенно (через вменяемый ущерб) и по антирыночным измерениям положительных антистоимостей (отрицательные экстерналии). В качестве относительно репрезентативного примера приведем статистику по данным Росприроднадзора (таблица).

В 2020 г. «в суды предъявлены иски на 152,9 млрд руб., добровольно был погашен ущерб на 20,3 млн руб. – 0,01% от требуемой суммы. Взыскать по суду в этом году удалось пока 3,6 млрд руб., что уже втрое больше, чем было в 2018 году» [8].

Более сложным является учет темпов роста экономических эффектов в пространстве псевдорыночных измерений отрицательных стоимостей (положительных экстерналий), что требует выделения доли в добавленной стоимости в смежных отраслях и других положительных экстерналий у различных реципиентов, которые сформированы оцениваемым источником. В качестве предварительного решения можно рекомендовать в качестве темпов роста учитывать средний показатель «дополнительной» динамики в отраслях потребителях (прежде всего это предприятия отраслей обрабатывающих производств, рис. 2), превышающий темп их нормального развития за последний среднесрочный цикл.

Также существует проблема, связанная с капитализацией экономических эффектов в рыночном и нерыночных стоимостных измерениях, которая выражается в превышении потенциальных или фактических темпов роста над ставкой дисконтирования, используемой для определения ставки капитализации. Решение данной задачи в виде правила наиболее четко сформулировал А. Дамодаран для оценки инвестиционных активов, что может быть перенесено и на рассматриваемый вопрос: «устойчивый темп роста, используемый в оценках, не должен превышать безрисковую ставку доходности, составленную из ожидаемого уровня инфляции и реальной процентной ставки, которая должна равняться номинальному темпу роста экономики в долгосрочной перспективе» [5, с. 71].

Третий вопрос. В исследованиях уже отмечалось, что «анализ предложенной формулы расчета экономической стоимости открывает перед нами еще одно ранее неизученное явление в виде «отрицательной экономической стоимости», потенциально возможное получение которой означает чистый экономический ущерб интересам общества» [1, с. 262].

Рис. 2. Валовая добавленная стоимость в основных ценах в соответствии с методологией СНС 2008 (ОКВЭД 2) (млн руб., Российская Федерация, 2014–2019 гг.) [7]

Экономические показатели экологического ущерба, нанесенного почвам и водным объектам в Российской Федерации в 2018–2020 гг. (составлено автором по [8])

|

Показатели |

2018 г. |

2019 г. |

2020 г.* |

|

Количество расчетов по показателям экологического вреда, в том числе: |

689 |

817 |

632 |

|

- при причинении вреда водным объектам |

– |

– |

296 |

|

- при причинении вреда почвам |

– |

– |

336 |

|

Общий размер экологического вреда, в млрд руб., в том числе: |

5 |

20,3 |

234,7 |

|

- при причинении вреда водным объектам |

– |

12,3 |

227 |

|

- при причинении вреда почвам |

– |

7,9 |

7,7 |

|

Средний размер вреда, в целом по почвам и водным объектам, млн руб., в том числе: |

7 |

23,2 |

371,4 |

|

- средний размер вреда, причиненного водным объектам |

– |

– |

767 |

|

- средний размер вреда, причиненного почвам |

– |

– |

23 |

Примечание. *Данные приведены на 23.11.2020 г. [8].

Кроме этого, с позиции неоднородного строения экономического пространства трансакций, возможность получения отрицательной экономической стоимости также ведет к серьезному продвижению в понимании логики для разрешения фундаментального теоретического противоречия между меновой и потребительной стоимостями. С одной стороны, экономическая стоимость является «полной» («развернутой») меновой стоимостью трансакций, а с другой – потенциально возможное получение ее отрицательной формы предполагает проявление, как правило, на макро- и мегауровнях хозяйствования (с позиции интересов всего общества или человечества в целом), тенденций некоторого сближения сущностных характеристик меновой и потребительной стоимостей в части отрицательной полезности для всего общества получаемого чистого экономического ущерба.

Заключение

Предложенная в статье общая экономико-математическая запись модели оценки «полной» меновой (экономической) стоимости трансакций учитывает одновременное сосуществование, воспроизводство и взаимодействие всех четырех разнородных стоимостных измерений. Основными проблемами для практического использования полученного алгоритма в процессах экономического ценообразования являются дефицит и искаженность имеющейся информации, особенно в части воспроизводства экстернальных стоимостных измерений, что ограничивает широкое распространение механизма экономических цен в современном обществе. При этом для определения экономической стоимости наиболее социально значимых и имеющих стратегический статус объектов оценки уже созданы все необходимые условия и предпосылки: сформулированы принципы и дефиниция категории экономической стоимости для разработки специального стандарта оценки, предложен экономико-математический аппарат стоимостной оценки, ведутся исследования закономерностей воспроизводства и регуляции различных стоимостных измерений.

Развитие информационно-коммуникационных и цифровых технологий (в том числе на основе принципов Big Data) в сочетании с совершенствованием экономических механизмов реализации институциональных контрактов в потенциале позволяет прогнозировать все больший переход в методологии стоимостной оценки, особенно для социально значимых и стратегических объектов, от так называемых рыночных цен к экономическим, в том числе с использованием предложенной формулы и ее различных модификаций.

Исследование выполнено при финансовой поддержке РФФИ в рамках научного проекта № 19-010-01045 А «Исследование относительности стоимостных измерений неоднородного экономического пространства трансакций: микро- и макроэкономические аспекты».

Библиографическая ссылка

Самсонов Р.А. МОДЕЛЬ СИНХРОНИЗИРОВАННОЙ АТТРАКЦИИ СТОИМОСТНЫХ ИЗМЕРЕНИЙ В НЕОДНОРОДНОМ ЭКОНОМИЧЕСКОМ ПРОСТРАНСТВЕ ТРАНСАКЦИЙ // Фундаментальные исследования. 2020. № 12. С. 197-202;URL: https://fundamental-research.ru/ru/article/view?id=42933 (дата обращения: 16.07.2026).

DOI: https://doi.org/10.17513/fr.42933