Нарастание кризисных процессов в современной экономике, являющихся следствием разнообразных внешних вызовов, обусловливает необходимость обеспечения стабильных финансовых условий функционирования бизнеса в нестандартных обстоятельствах. Это повышает роль управленческого консультирования и его составного элемента – финансового консультирования – в процессе скорейшей адаптации организаций к изменяющимся условиям ведения финансово-хозяйственной деятельности.

Управленческое консультирование как область деятельности возникло много тысяч лет назад в Древнем Египте, когда появилась «необходимость целенаправленной организации деятельности людей, ее планирования и обеспечения контроля за результатами» [1, с. 3].

С тех пор управленческое консультирование претерпело многочисленные изменения и в настоящее время считается обязательным атрибутом современной практики организации эффективной хозяйственной деятельности.

Изучению сущности консалтинговой деятельности в научной литературе уделяется внимание, однако исследование роли внутреннего управленческого консультирования в повышении эффективности финансово-хозяйственной деятельности проводилось научным сообществом недостаточно полно.

Целью исследования является изучение существующих подходов к сущности и назначению внутреннего управленческого консультирования и формирования авторского подхода в данном аспекте.

Существует множество причин обращения предпринимательских структур к консультантам. По мнению Г.Н. Калянова, это необходимо:

1) для получения непредвзятой оценки состояния предприятия и стоящих перед ним проблем;

2) использования знаний и опыта;

3) привлечения дополнительных ресурсов;

4) получения квалифицированной помощи [2, с. 16].

По мнению М.Н. Руденко, существуют следующие предпосылки формирования потребностей в консалтинговых услугах:

- потребность в повышении эффективности хозяйственной деятельности;

- разработка и проведение мероприятий, направленных на ее совершенствование [3, с. 45].

Согласно проведенному среди российских менеджеров исследованию «Спрос на консалтинговые услуги для среднего и крупного бизнеса» управленческий консалтинг по мере значимости означает:

- помощь, советы, рекомендации, консультации для бизнеса;

- это то, что развивает бизнес, делает его более эффективным;

- внешняя, независимая оценка уровня развития бизнеса;

- консалтинг нужен для работы по новым проектам, для решения отдельных задач;

- консалтинг – это работа по западным стандартам;

- консалтинг – это технология успеха;

- использование консалтинга – мода.

Рассмотрим существующие трактовки научного понятия «Консультирование» («Консалтинг») (табл. 1).

Подводя итог рассмотрения приведенных точек зрения научной общественности по вопросам сущности управленческого консультирования, авторы констатируют следующее:

- наблюдается большое количество подходов к исследуемому научному понятию, подкрепленных теоретическими и практическими разработками ученых, что свидетельствует о его многоаспектности;

- единство взглядов по сущности управленческого консультирования среди ученых достигнуто в части содействия консультанта руководству организации в решении оперативных и стратегических задач;

- автор поддерживает общепринятую в научном сообществе точку зрения о необходимости исследования управленческого консультирования как интеллектуального капитала организации, используемого для достижения целей ее деятельности.

Материалы и методы исследования

Методологическая база исследования построена на положениях теории принятия решений, учитывающей специфику организации финансово-хозяйственной деятельности организации. В качестве инструментов обоснования представляемых в исследовании результатов и выводов авторами применяются такие, как метод научной абстракции, логического, диалектического, сравнительного анализа. Применяемые авторами методы позволяют упорядочить теоретические аспекты внутреннего управленческого консультирования как внутреннего обеспечивающего подразделения организации.

Результаты исследования и их обсуждение

«В условиях повышенной экономико-политической волатильности интенсивность спроса на услуги внешних консультантов уменьшилась… предприниматели сокращают затраты на дополнительные услуги, пытаются сделать такие работы своими силами и отказываются от привлечения внешних консультантов» [5, с. 3629]. Следует отметить, что наряду с внешним консультированием существует внутренний управленческий консалтинг (рис. 1).

Согласно авторскому подходу внешний управленческий консалтинг привлекается в организацию для решения отдельных задач в конкретных функциональных направлениях деятельности, а внутренний управленческий консалтинг распространяется на все функциональные области деятельности организации и функционирует как внутренняя обеспечивающая служба.

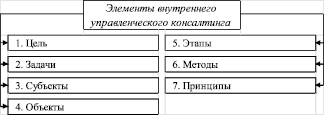

Раскрытие сущности научного понятия «внутренний управленческий консалтинг» как процесса консультирования собственников и менеджеров различных уровней по вопросам эффективного управления всеми функциональными областями деятельности организации целесообразно осуществлять согласно элементному подходу (рис. 2).

Таблица 1

Трактовки понятий «Консультирование» («Консалтинг»)

|

Ученый / разработчик |

Трактовка понятия |

|

Э.А. Уткин |

«Понятие «консалтинг» представляет собой услуги по внедрению научных знаний по экономике и управлению. Консультирование по вопросам управления (управленческое консультирование) признано важной профессиональной службой, которая содействует руководителям компаний в анализе и решении стоящих перед их организациями практических задач, а также помогает осваивать и творчески применять чужой опыт». Консультанты – только советники и… отвечают лишь за качество и обоснованность рекомендаций» [1, с. 4–6]. «Под консалтингом понимают такой вид интеллектуальных услуг, который связан с решением сложных проблем предприятия в сфере управления для прояснения неопределенности, проявляющейся в процессе подготовки, принятия и реализации важных управленческих решений, и организационного развития [1, с. 9–11]. «Консалтинг – профессиональное содействие, оказываемое специалистами по управлению руководителям и управленческому персоналу различных организаций в решении проблем их функционирования и развития, оказываемая в форме рекомендаций и совместно вырабатываемых решений» [1, с. 13] |

|

Г.Н. Калянов |

«В широком смысле под консалтингом понимается вид интеллектуальной деятельности, основная задача которой заключается в анализе, обосновании перспектив развития и использования научно-технических и организационно-экономических инноваций с учетом предметной области и проблем клиента» [2, с. 5] |

|

И.А. Гриднева |

«Консалтинг – это, во-первых, неотъемлемая часть интеллектуального капитала компании, во-вторых, деловая услуга, в-третьих, вложение в проект, который впоследствии принесет выгоду клиенту» [4, с. 106] |

Рис. 1. Авторский подход к сущности внутреннего управленческого консалтинга организации. Источник: составлено авторами по [6, с. 22–36; 7, с. 120–124]

Рис. 2. Элементы внутреннего управленческого консалтинга. Источник: составлено авторами

Таблица 2

Позиции ученых по формулировке цели внутреннего управленческого консалтинга

|

Ученый |

Трактовка цели |

|

Э.А. Уткин |

«Повышение экономической эффективности управления ресурсами, прежде всего активами предприятия посредством: формирования доходного и достаточно нерискового инвестиционного портфеля; максимально рационального использования временно свободных средств в наиболее доходных сегментах финансового рынка; уменьшения непроизводственных расходов» [1, с. 117] |

|

Г.Н. Калянов |

«Улучшение качества руководства и управляемости предприятия, повышение эффективности его деятельности в целом и увеличении индивидуальной производительности труда каждого сотрудника [2, с. 5] |

|

М.Н. Руденко |

«Основная цель преобразований на основе консалтинга состоит в необходимости развития деятельности и получения дополнительных конкурентных преимуществ» [3, с. 45] |

1. Цель внутреннего управленческого консалтинга выступает дискуссионным аспектом, поскольку единой точки зрения среди ученых не достигнуто (табл. 2).

Авторская позиция по определению целей внутреннего управленческого консалтинга предполагает его позиционирование как бизнес-партнера организации, чья деятельность подчинена следующим целям:

- в узком смысле – содействию максимальной реализации интересов собственников организации;

- в широком смысле – содействию максимальной реализации интересов всех заинтересованных по отношению к организации лиц.

2. Задачи внутреннего управленческого консалтинга рассматриваются в следующем порядке:

- идентификация и нахождение путей решения имеющихся проблем;

- достижение максимально высокого качества решения проблемы при соблюдении финансовых и временных ограничений.

В рамках отмеченных задач выделяют типичные задания на консультирование:

1) задача на исправление ситуации, которая ухудшилась;

2) задача на усовершенствование ситуации, которая уже существует;

3) задача на создание совершенно новой ситуации.

3. Субъектами внутреннего управленческого консалтинга является внутренний наемный персонал в лице финансовых консультантов, к которым предъявляются определенные критерии соответствия профессиональному уровню консультанта, а именно: требования к личностным характеристикам консультанта; необходимые профессиональные знания, навыки и умения; ключевые компетенции [3, с. 51].

4. Объекты внутреннего управленческого консалтинга представлены различными направлениями консалтинговой деятельности, которые зависят от специфики деятельности организации.

5. Этапы внутреннего управленческого консалтинга исследуются учеными в едином контекстном варианте. Наиболее полная трактовка состава этапов представлена в трудах М.Н. Руденко. Ученый выделяет следующие этапы внутреннего управленческого консалтинга: подготовительный этап; определение проблемы; анализ и постановка задач по решению проблемы; планирование проекта; внедрение и апробация управленческих решений [3, с. 47].

6. Методы внутреннего управленческого консалтинга рассматриваются с позиции роли консультанта в процессе осуществления процедуры управленческого консультирования. Так, методы внутреннего управленческого консультирования включают: экспертное консультирование, процессное консультирование, обучающее консультирование.

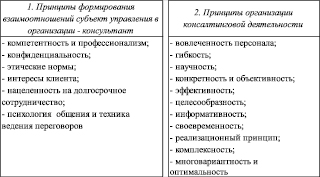

7. Принципы внутреннего управленческого консалтинга представляют собой условия, нормы, правила проведения консалтинговых процедур в организации. Всю совокупность принципов, реализуемых при организации консалтинговой деятельности, можно свести в две основные группы (рис. 3).

Рис. 3. Принципы внутреннего управленческого консалтинга. Источник: составлено авторами по [3, с. 45–51]

Специфика консалтинговой деятельности предопределяет необходимость выработки и учета принципов ее организации, формирования доверительных отношений между участниками консалтинговой деятельности для достижения поставленных целей.

Выводы

На основе изученных подходов зарубежных и российских ученых к сущности внутреннего управленческого консультирования авторы сформировали свою позицию, раскрывающую содержание и роль внутреннего управленческого консультирования в процессе совершенствования финансово-хозяйственной деятельности организации. Согласно авторскому подходу, внутреннее управленческое консультирование представляет собой методическую и информационную поддержку процесса принятия управленческих решений на всех уровнях управления и во всех функциональных областях деятельности организации в условиях изменяющейся внешней и внутренней среды для преодоления неопределенности и риска.

В условиях изменяющейся внешней и внутренней среды возрастает роль управленческого консультирования как внутреннего бизнес-партнера и источника «вдохновения» для руководителей организации для достижения стратегических и оперативных целей ее деятельности.

Библиографическая ссылка

Пионткевич Н.С., Шатковская Е.Г. МЕСТО ВНУТРЕННЕГО УПРАВЛЕНЧЕСКОГО КОНСАЛТИНГА В ПРОЦЕССЕ СОВЕРШЕНСТВОВАНИЯ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ // Фундаментальные исследования. 2020. № 12. С. 175-179;URL: https://fundamental-research.ru/ru/article/view?id=42929 (дата обращения: 01.07.2026).

DOI: https://doi.org/10.17513/fr.42929