Экономическая ситуация в России является крайне напряженной и сложной. В огромной степени стабильность российской экономики зависит от мирового рынка нефти, так как значительная часть доходов государственного бюджета РФ – это доходы от экспорта нефти. Наибольшую долю нефтедолларов в российский бюджет приносит нефтегазовая компания ПАО «НК «Роснефть» [1]. Ее текущая капитализация составляет около 4,275 трлн руб. [2]. Следовательно, котировки акций этой компании являются актуальными ежедневно. Чем ниже котировки акций Роснефти, тем хуже финансовое состояние компании, а значит, и экономической ситуации в нашей стране, и наоборот. Поэтому очень важен анализ влияния внешних финансовых факторов на курс акций Роснефти.

Какие именно финансовые инструменты оказывают существенное влияние на котировки акций компании «Роснефть»? Акции Роснефти – это эндогенная переменная (Y). В качестве экзогенных переменных выберем следующие: Х1 – биржевой индекс MSCI 50, Х2 – биржевой индекс DAX, Х3 – цена нефти марки Brent, Х4 – курс доллара США по отношению к рублю, Х5 – котировки акций компании British Petroleum.

Опишем экзогенные переменные и дадим им экономическую интерпретацию.

Х1 – биржевой индекс MSCI 50, USD. Международный фондовый индекс, состоящий из акций российских компаний средней и крупной капитализации, в том числе и Роснефти, созданный американской инвестиционной компанией Morgan Stanley. Анализ значений индекса позволяет принять решение о проведении сделок на покупку или продажу акций, тем самым хеджировать ряд рисков. С его ростом или падением прямо пропорционально меняются цены акций Роснефти. Чем больше значение индекса, тем выше цена акции Роснефти. Также этот индекс является очень привлекательным, потому что ежеквартально меняются состав и доли различных компаний в этом индексе, в зависимости от чего меняется и цена соответствующей компании. Если хедж-фонд Morgan Stanley увеличивает долю Роснефти в MSCI 50, то при покупке этого индекса мировыми инвестиционными домами и инвесторами растет аллокация (доля участия) в Роснефти, приток инвестиций увеличивается, следовательно, растут котировки ее акций [3].

Х2 – биржевой индекс DAX, EUR. Важнейший фондовый индекс Германии и Европы. Состоит из крупнейших компаний Германии [4]. Имеет прямую корреляционную связь с ценой акции компании «Роснефть». С увеличением значения Индекса DAX растет цена акции Роснефти, поскольку Роснефть является одним из крупнейших экспортеров нефти в Германию и Европу. Однако данная зависимость может меняться с течением времени. Это связано с тем, что США и европейские страны могут наложить различные санкции на Россию, следовательно, весь российский фондовый рынок и Роснефть в частности негативно отреагируют на новую экономическую конъюнктуру.

Х3 – цена нефти марки Brent, USD. Нефть этой американской марки служит эталоном для ценообразования многих других сортов нефти и оказывает непосредственное влияние на установление стоимости ценных бумаг российских нефтяных компаний. Имеет место прямая зависимость между ценой акции Роснефти и ценой нефти фьючерса марки Brent [5]. Чем выше цена 1 барреля нефти, тем больше выручка и прибыль Роснефти, следовательно, растут котировки акций данной компании.

Х4 – курс доллара США по отношению к рублю. Поскольку доллар занимает главенствующую позицию в расчетах по международным торговым и финансовым операциям, его роль на международном финансовом рынке крайне велика [6]. Чем сильнее позиция доллара, тем невыгоднее положение рубля. Такая ситуация может оказывать как положительное, так и отрицательное влияние на компанию «Роснефть». Следовательно, при девальвации рубля прибыль компании может увеличиваться, поскольку цена на нефть номинирована в долларах США – котировки акций вырастут. В то же время в случае ослабления рубля акции Роснефти могут падать в связи с общим ухудшением ситуации на российском фондовом рынке;

Х5 – котировки акций компании British Petroleum (BP), USD. Крупнейшая нефтяная компания как в Соединенном Королевстве, так и во всем мире [7]. Ее капитализация составляет 53 млрд долл. [8]. Цены на акции BP и на акции Роснефти имеют прямую корреляционную зависимость, то есть чем выше котировки BP, тем более высокое значение цены акций компании «Роснефть». Это объясняется тем, что BP принадлежит 19,75 % акций компании «Роснефть» [9].

Целью исследования является эконометрическое моделирование и прогнозирование цен акций Роснефти с использованием указанных различных финансовых инструментов на основе ежедневных статистических данных в пятилетний период с 03.11.2015 по 03.11.2020.

Материалы и методы исследования

Статистические данные, послужившие основой для проведенного исследования, были взяты из интернет-ресурса «TradingView» [10].

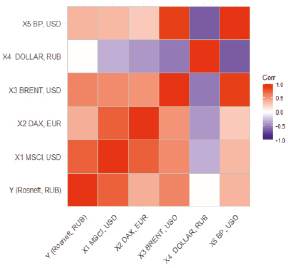

Эконометрический анализ был выполнен в компьютерных программах Microsoft Excel, Gretl и RStudio. На рис. 1 представлена тепловая карта матрицы коэффициентов корреляции для всех переменных.

Наибольшее влияние на цену одной акции влияет X1 – биржевой индекс MSCI 50. Наименьшее влияние на переменную Y оказывает курс доллара США (Х4). Двухстороннее p-value (0,0576) показывает, что все коэффициенты корреляции значимы, кроме X4.

Анализируя корреляционную матрицу, можно сделать вывод о том, что X3 и X5 являются зависимыми переменными, а также X1 и X2. Это говорит о наличии мультиколлинеарности в эконометрической модели.

Для проверки наличия мультиколлинеарности экзогенных переменных для регрессионной модели используем фактор инфляции дисперсии и метод дополнительных регрессий – VIF-тест [11, с. 104]. Он показал, что мультиколлинеарность в модели присутствует, так как полученные значения (VIF1-2,6; VIF2-3,10; VIF3-8,07; VIF4-2,23;VIF5-7,98) у регрессоров X3 и X5 высокие, хотя меньше 10. Можно предположить, что объясняющие переменные сильно коррелируют между собой.

Рис. 1. Корреляционная матрица

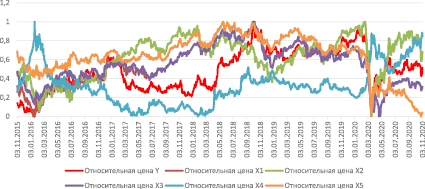

Рис. 2. График относительных цен переменных Y, X1, X2, X3, X4, X5

График относительных цен всех переменных подтверждает наличие корреляционной связи между эндогенной и экзогенными переменными (рис. 2).

В результате анализа коэффициентов регрессии выяснилось, что коэффициент X5 незначим, поскольку его значение p-value (0,96) > 0,05. Так как значение коэффициента регрессии при переменной Х2 отрицательно, а коэффициент корреляции между Х2 и Y положительный и значимый, то это обуславливает некоторое противоречие. Следовательно, исключаем из модели Х2 – биржевой индекс DAX. Так как значение коэффициента регрессии при переменной Х4 положительно, создается парадокс того, что при падении российского фондового рынка, а значит, и цен акций Роснефти происходит девальвация рубля – знак должен быть отрицательным. Конечно, может быть обратная ситуация, но, как правило, в реальности так и происходит. Более того, коэффициент корреляции между Х4 и Y незначим. Поэтому исключаем из модели Х4.

В итоге получилась двухфакторная модель – факторы X1 (MSCI 50) и X3 (Brent). В этой модели все коэффициенты при регрессорах значимы, противоречий не наблюдается как с экономической точки зрения, так и с математической. Действительно, при увеличении значения биржевого индекса MSCI 50 увеличивается и цена акций Роснефти, а также при увеличении цены 1 барреля нефти марки Brent увеличивается и цена акции Роснефти.

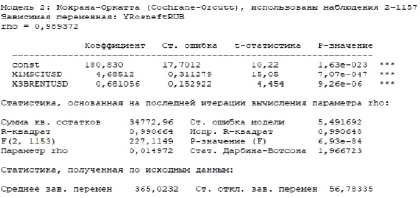

В полученной модели значение статистики Дарбина – Уотсона, равное 0,025, крайне мало, соответственно, автокорреляция в модели присутствует (0 < 0,025 < 1,8996) Следовательно, данная модель подлежит корректировке.

В скорректированной модели автокорреляция отсутствует, так как статистика Дарбина – Уотсона, равная 1,967, больше 1,9066 и меньше 2 (рис. 3). Следовательно, статистике модели можно доверять.

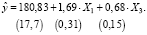

Уравнение регрессии имеет следующий вид:

(1)

(1)

Коэффициент детерминации равен 0,99 или 99 %. Расчетные параметры модели объясняют зависимость между рассматриваемыми параметрами на 99 %. Данная модель является резонной, качественной и точной (рис. 3). Модель хорошо описывает процесс.

Стандартная ошибка равна 5,49. Фактические значения Y отличаются от предсказанных в среднем на 5,49 руб. При данной спецификации модели такое отклонение не является большим (рис. 3).

Значимость F является очень маленьким числом – 6,93е-84, значит, модель достоверна с вероятностью почти 100 % (рис. 3).

Средняя ошибка аппроксимации равна 1,10 %. Считается, что модель является точной, если она меньше 7 %. Таким образом, модель является точной.

X1 значим с вероятностью около 100 %, так как его p-value = 7,07е-47 (рис. 3).

X3 значим с вероятностью около 100 %, так как его p-value = 9,26е-06 (рис. 3).

Уравнение регрессии является качественным.

Для проверки адекватности модели целесообразно предсказать 10 % – 116 наблюдений от общего количества, так как выборка является объемной (1157 наблюдений). Все фактические значения попали в доверительные интервалы предсказанных со средней ошибкой аппроксимации 3,19. Следовательно, модель признается адекватной.

Были рассчитаны весовые коэффициенты факторов, влияющие на котировки акций Роснефти: коэффициенты эластичности, бета-коэффициенты и дельта-коэффициенты.

Рис. 3. Корректировка модели по Кохрану – Оркатту

Коэффициент эластичности, равный 0,62, показывает, что при увеличении значения индекса MSCI 50 (X1) на 1 % цена акции Роснефти (Y) в среднем увеличится на 0,62 %, и наоборот.

Коэффициент эластичности, равный 0,17, показывает, что при увеличении цены нефти марки Brent (X3) на 1 % цена акции Роснефти (Y) в среднем увеличится на 0,17 %, и наоборот.

Бета-коэффициент, равный 0,59, показывает, что при увеличении стандартного отклонения X1 на 1 единицу, стандартное отклонение Y в среднем увеличится на 33,62 (56,83*0,59).

Бета-коэффициент, равный 0,25, показывает, что при увеличении стандартного отклонения X3 на 1 единицу, стандартное отклонение Y в среднем увеличится на 14,27 (56,83*0,25).

Иными словами, бета-коэффициент отражает степень волатильности Y в зависимости от изменения волатильности X1 и X3. Таким образом, увеличение волатильности в биржевом индексе MSCI 50 (X1) влияет сильнее на увеличение волатильности в акциях Роснефти (Y), чем увеличение волатильности в фьючерсах нефти марки Brent (X3). Следовательно, степень риска при сделках с акциями Роснефти выше тогда, когда увеличивается волатильность в MSCI 50 (X1).

Дельта-коэффициент X1 показывает, что удельный вес MSCI 50 (X1) в коэффициенте детерминации составляет 75 %.

Дельта-коэффициент X3 показывает, что удельный вес Brent (X3) в коэффициенте детерминации составляет 25 %.

Подводя итог, можно сделать вывод, что экзогенная переменная X1 – MSCI 50 является самой весомой в отношении эндогенной переменной Y – акции Роснефти.

Результаты исследования и их обсуждение

Данная модель не имеет мультиколлинеарности и автокорреляции, а также она адекватна. Следовательно, она пригодна для прогноза.

Рассмотрим два возможных сценария развития событий:

Первый: на президентских выборах США одержит победу Д. Байден. Что произойдет с биржевым индексом MSCI 50 и ценой нефти марки Brent? Ожидаются следующие события: во-первых, обрушится российский фондовый рынок вслед за американским «сдутием» пузыря из-за сильного повышения налогов в основном на компании индекса FAANG – компании технологического сектора, которые составляют основную долю американского рынка ценных бумаг. А также лопанию пузыря поспособствует вероятность принятия новых пакетов стимулов, стремящаяся к нулю, так как Сенат Конгресса США преимущественно состоит из республиканцев, а Байден – демократ. Иными словами, рынок останется без новых стимулов до выборов в Сенат в январе 2021 г. Кроме того, будут введены новые антироссийские санкции, что приведет к усиленному падению российского фондового рынка. Одновременно с этим нефти придется пройти испытания на прочность в связи со снятием нефтяного эмбарго с Ирана – увеличится добыча нефти и, соответственно, ее предложение в мире. Вместе с тем спрос на нефть упадет из-за очередных локдаунов. Следовательно, резонно предположить, что цена на нефть значительно скорректируется.

Второй: на президентских выборах США одержит победу Д. Трамп. Американский фондовый рынок воспримет эту новость достаточно позитивно. Вероятность принятия новых пакетов стимулов увеличится, следовательно, американский финансовый рынок будет расти вместе с российским. Цена на нефть, возможно, будет расти, так как ее добыча в Иране не увеличится. Новых антироссийских санкций не предвидится.

Прогноз цен акций Роснефти будет составлен на 20 дней после дня официального избрания президента США на базе котировок MSCI 50 и Brent до 3 ноября.

Субъективный прогноз ежедневных котировок биржевого индекса MSCI 50 и цены нефти марки Brent по первому сценарию на основе экспертных оценок: 24,45; 20,96; 21,51; 19,91; 17,80; 19,7; 20,1; 16,70; 17,00; 18,02, 16,10; 15,26; 15,00; 17,19; 18,01; 19,17; 19,76; 20,01; 19,76; 20,87 и 35,01; 32,83; 30,40; 30,12; 25,81; 24,02; 26,09; 27,57; 28,78; 32,12; 30,68; 27,01; 23,99; 22,02; 21,01; 23,78; 24,02; 25,90; 24,87; 25,02 соответственно.

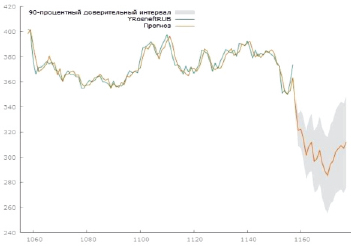

Согласно построенному прогнозу (рис. 4) акции Роснефти упадут в цене с 374 руб. за одну акцию до минимального значения в 285 руб., то есть на 24 %

Субъективный прогноз ежедневных котировок биржевого индекса MSCI 50 и цены нефти марки Brent по второму сценарию на основе экспертных оценок: 34,02; 35,87; 35,02; 36,70; 36,75; 35,76; 37,87; 38,89; 39,01; 38,03; 39,50; 40,79; 39,78; 39,50; 41,60; 42,67; 41,45; 41,90; 40,01; 41,99 и 43,09; 42,02; 42,98; 41,87; 43,76; 42,73; 42,65; 41,43; 40,97; 41,56; 41,79; 42,98; 43,76; 43,21; 44,78; 45,00; 43,95; 43,65; 42,87; 43,04 соответственно.

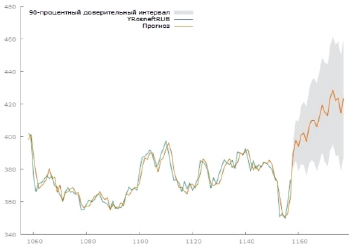

Согласно построенному прогнозу (рис. 5) акции Роснефти вырастут в цене с 374 руб. за одну акцию до максимального значения в 429 руб., то есть на 15 %.

Рис. 4. Первый сценарий прогноза котировок акций Роснефти на основе предсказанных наблюдений MSCI 50 и Brent

Рис. 5. Второй сценарий прогноза котировок акций Роснефти на основе предсказанных наблюдений MSCI 50 и Brent

Заключение

На основании проведенного анализа были сделаны выводы, что наибольшее влияние на курс акций Роснефти оказывает биржевой индекс MSCI 50. Цена нефти марки Brent также оказывает значительное влияние на цену акций компании «Роснефть».

Чем выше значение биржевого индекса MSCI 50, тем лучше себя чувствует российский фондовый рынок, а значит, и выше котировки акций Роснефти. Более того, при увеличении доли Роснефти в данном индексе повышается аллокация – приток капитала в эту компанию растет. Следовательно, сам индекс MSCI 50 растет (так как капитализация Роснефти велика), и котировки вместе с ним.

При увеличении цены нефти марки Brent растет цена акций Роснефти, так как практически всю выручку и прибыль Роснефть получает от экспорта нефти.

Анализ модели в целом и отдельных ее показателей привел к заключению, что построенная по ним регрессионная модель пригодна для прогнозирования курса акций Роснефти, так как была устранена мультиколлинеарность, и модель была скорректирована в связи с обнаружением признаков автокорреляции. Модель также точна, значима и адекватна.

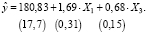

Регрессионная модель представлена следующим образом:

(2)

(2)

Содержательная экономическая интерпретация модели выглядит так.

Коэффициент регрессии, равный 4,69 (X1), показывает весомость влияния переменной X1 на Y. Это значит, что при увеличении цены биржевого индекса MSCI 50 на 10 пунктов (USD), цена одной акции Роснефти в среднем вырастет на 46,9 руб.

Коэффициент регрессии, равный 0,68 (X3), показывает весомость влияния переменной X3 на Y. Это значит, что при увеличении цены одного барреля нефти марки Brent на 10 долларов, цена одной акции Роснефти в среднем вырастет на 6,8 руб.

Два противоположных построенных прогноза показали, что в случае избрания президентом США Джо Байдена цена акций Роснефти упадет приблизительно на 24 %. Если президентом США останется Дональд Трамп, то ожидается рост акций Роснефти на 15 %.

Несмотря на то, что модель получилась достаточно точной, не стоит доверять полностью данной эконометрической модели, так как на акции компаний влияют не только всевозможные биржевые индексы и фьючерсы на нефть, но и фундаментальные показатели, такие как прибыль компании, маржинальность компании, динамика акционерного капитала, менеджмент, новостной фон и т.д., которые невозможно учесть в эконометрическом анализе.

Результаты данного исследования не являются инвестиционной рекомендацией.

Библиографическая ссылка

Паул Г.Г., Шкирко Д.В. МОДЕЛИРОВАНИЕ И ПРОГНОЗИРОВАНИЕ КУРСА АКЦИЙ РОСНЕФТИ НА ОСНОВЕ РАЗЛИЧНЫХ ФИНАНСОВЫХ ИНСТРУМЕНТОВ // Фундаментальные исследования. 2020. № 12. С. 168-174;URL: https://fundamental-research.ru/ru/article/view?id=42928 (дата обращения: 03.08.2026).

DOI: https://doi.org/10.17513/fr.42928