Значение и роль грамотной денежно-кредитной политики в настоящее время не только не снижается, а объективно возрастает. Перед кредитной системой ставится задача трансформации привлеченных накоплений во внутренние инвестиции и ликвидации разрыва между инвестициями и потребностью в них реального сектора экономики. Финансовые ресурсы распределяются крайне неравномерно. Сегодня, за исключением нескольких главных финансовых центров страны, практически все регионы испытывают острый дефицит финансовых ресурсов, что, в свою очередь, тормозит процессы экономического развития регионов. Изучение взаимосвязи региональной экономики и формирования кредитного потенциала, исследование реакции экономики регионов на применение денежно-кредитных инструментов и рычагов становится актуальным и необходимым для выявления приоритетных направлений финансового регулирования.

Следует отметить, что и в России, и за рубежом авторы исследований в большинстве своем рассматривают кредитную политику в целом, не принимая во внимание тот факт, что воздействие единой государственной политики проявляется в результатах экономического развития регионов. Эффективность этого воздействия обусловлена уровнем развития каждого конкретного региона, состоянием его реального и финансового секторов, действиями территориального управления центрального банка. Особенно это актуально для Российской Федерации. В связи с этим изучение подходов к управлению и эффективному формированию регионального кредитного потенциала представляется актуальным и важным.

Целью исследования является определение и обоснование подходов к формированию и управлению кредитным потенциалом как одной из основных составляющих финансово-инвестиционного потенциала региона.

Материалы и методы исследования

Теоретико-методологической базой исследования послужили работы отечественных и зарубежных авторов, посвященные изучению взаимосвязи денежно-кредитной политики и инвестиционной активности на уровне региона, а также законодательные и нормативные материалы Центрального Банка Российской Федерации, Министерства финансов РФ.

Информационной базой работы являются сведения, представленные на сайтах и в официальных изданиях Центрального банка Российской Федерации.

В работе применяется графический метод для наглядного представления полученных данных, методы анализа, обобщения, классификации.

Результаты исследования и их обсуждение

Финансово-кредитная система – одно из важнейших звеньев, обеспечивающих формирование общего финансово-инвестиционного потенциала. Содержание и функции данного звена на макроуровне достаточно широко изучены в научной литературе. В настоящее время под финансово-кредитной системой понимают совокупность звеньев, участвующих в формировании, распределении и использовании фондов денежных средств [1].

Государственное устройство и принципы организации территориального пространства обуславливают сложный характер структуры государственной финансово-кредитной системы. В соответствии с уровнями управления в РФ государственная финансово-кредитная система может быть представлена как совокупность региональных финансово-кредитных систем. Несмотря на достаточную степень условности такого подхода, связанную с тесным переплетением отдельных секторов финансового рынка на региональном уровне, существенную разницу в уровнях развития отдельных элементов финансово-кредитных систем по регионам, единого характера действия многих механизмов регулирования функционирования финансово-кредитной системы, в научной литературе тезис о выделении региональных финансово-кредитных систем в качестве самостоятельного объекта управления практически не оспаривается [2, 3].

Финансово-кредитная система выполняет несколько важнейших функций:

1. Регулирующая функция.

2. Стимулирующая функция.

3. Перераспределительная функция.

4. Контрольная функция.

Остановимся на специфике реализации основных функций финансово-кредитных систем на региональном уровне.

Степень проявления четырех основных функций финансово-кредитной системы на региональном уровне в значительной степени отличается от федерального уровня. Такие функции, как стимулирующая, регулирующая и контрольная, проявляются гораздо менее интенсивно, чем в макроэкономическом масштабе (рис. 1). Причинами этого являются низкие возможности принятия решений в области применения рычагов денежно-кредитной политики на региональном уровне (снижение значимости регулирующей функции), централизованность системы сбора информации о функционировании финансово-кредитной системы и состоянии субъектов, ее формирующих (снижение значимости контрольной функции), тенденции к уменьшению числа самостоятельных кредитных учреждений (региональных банков) и увеличение в структуре банковских операций в регионах доли филиалов и подразделений крупных федеральных банков (снижение значимости стимулирующей функции).

Рис. 1. Степень проявления функций региональных финансово-кредитных систем

При изучении роли региональных финансово-кредитных систем на первый план выходит реализация перераспределительной функции. В рамках реализации данной функции в регионе формируется достаточная финансовая база для обеспечения необходимых темпов экономического роста, удовлетворяется потребность в инвестиционных ресурсах различных отраслей экономики и секторов хозяйства, формируются условия для рациональной организации финансовых потоков и использования различных схем финансирования хозяйствующих субъектов.

Ранее авторами достаточно подробно был рассмотрен спектр вопросов, связанных с содержанием, структурой и значением региональных финансово-кредитных систем для формирования достаточной базы для обеспечения необходимого уровня экономического развития отдельных территорий [4]. В частности, региональные финансово-кредитные системы было предложено рассматривать с позиции смешанного структурно-процессного подхода, а в качестве их структурных элементов выделены банковские и небанковские кредитные учреждения, финансовые рынки и биржи, инвестиционные фонды и компании, страховые организации, прочие субъекты (факторинговые, лизинговые компании и др.).

Базовым показателем сформированной финансово-кредитной системы в регионе является кредитный потенциал. Как структурный элемент финансово-инвестиционного потенциала региона кредитный потенциал играет важную роль. Его значение определяет развитие и деятельность реального сектора экономики региона, объем инвестиций в основной капитал, что, в свою очередь, оказывает влияние на занятость населения и его доходы. Кредитные ресурсы становятся в современных условиях значимым инструментом обеспечения экономического роста региона, его финансовой состоятельности.

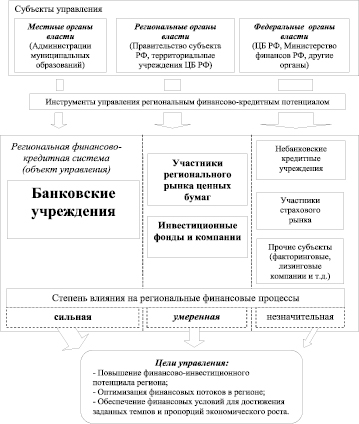

Кредитный потенциал региона представляет собой совокупность финансовых ресурсов, которые могут быть аккумулированы финансово-кредитной системой субъекта РФ и которые могут быть использованы в качестве инвестиционной базы устойчивого экономического развития региона. Концепция формирования кредитного потенциала включает в себя цели, методы и инструменты комплексного управления его составными элементами. Система управления региональным кредитным потенциалом, как и любая другая система управления, образована совокупностью элементов: субъекты управления, объекты управления, функции управления, методы и инструменты воздействия, цели управления. Взаимосвязь указанных элементов можно представить в виде следующей схемы (рис. 2).

Рис. 2. Система управления региональным финансово-кредитным потенциалом

В качестве конкретных источников кредитных ресурсов в регионе следует выделить:

- Банковский сектор, который является основным элементом финансово-кредитных систем региона. На данный элемент кредитной системы приходится более 80 % от всего объема кредитных операций в регионах. Именно банки аккумулируют свободные ресурсы хозяйствующих субъектов и физических лиц, способствуют созданию ресурсной базы для реализации инфраструктурных и социальных проектов и обеспечивают региональную экономику денежными средствами. Развитие кредитных операций банков напрямую связано с обеспечением экономического роста и повышения уровня жизни населения региона. Региональные банковские системы, состоящие из региональных банков (региональным банк будет для того субъекта, в котором он непосредственно зарегистрирован) и подразделений кредитных учреждений (как правило, это филиалы, офисы, представительства крупных столичных банков), различаются по степени влияния на региональные инвестиционные процессы. Такое влияние обусловлено специфическими чертами хозяйства конкретного субъекта РФ, а также инвестиционным потенциалом и структурой источников финансирования инвестиций в основной капитал в регионе.

- Рынок ценных бумаг. Следует отметить, что на субфедеральном уровне понятие рынка ценных бумаг достаточно условное. Это связано, во-первых, со слабым развитием инфраструктуры рынков ценных бумаг в регионах (отсутствие полноценных бирж, профессиональных участников и т.д.), а во-вторых, с высокой степенью их межрегиональной интеграции (выделить конкретные границы регионального рынка ценных бумаг практически невозможно в связи с наличием значительного числа операционных и информационных межрегиональных связей, а также связей с федеральным уровнем) [5]. Тем не менее многие ведущие исследователи выделяют данную дефиницию, понимая под ней совокупность таких секторов, как сектор субфедеральных ценных бумаг (как правило, это региональные и муниципальные облигации), сектор корпоративных ценных бумаг предприятий и организаций, функционирующих на территории региона, а также сектор ценных бумаг, выпускаемых региональными кредитными учреждениями. По сравнению с федеральным уровнем значение региональных рынков ценных бумаг значительно ниже, а их функции более узкие. Так, если для федерального рынка ценных бумаг характерен приоритет таких функций, как перераспределение прав собственности, индикативно-информационная функция, функция хеджирования рисков, то для регионального рынка ценных бумаг первична функция формирования капитала, в том числе за счет привлечения кредитных ресурсов.

- Небанковский финансовый сектор, к которому авторы относят совокупность страховых организаций, лизинговых, факторинговых компаний и других финансовых посредников, участвующих в реализации финансовых отношений на определенной территории. С развитием финансовых операций, актуализацией сокращения периода оборота финансовых ресурсов для реального сектора экономики, значение данного источника кредитных ресурсов будет возрастать.

- Бюджетные ресурсы. Как правило, кредитование осуществляется в рамках приоритетных направлений развития региональных систем на льготных условиях. Механизмами реализации для данного источника кредитных ресурсов выступают региональные государственные инвестиционно-кредитные фонды, центры поддержки бизнеса и развития предпринимательства, региональные и муниципальные целевые программы и др.

Формирование кредитного потенциала должно осуществляться непрерывно. Кредитный потенциал, как неоднократно отмечалось в научной литературе (например, [6]), является динамической категорией, подвержен постоянным изменениям как в отношении формирования, так и использования, связанным с приоритетами вложения кредитных ресурсов в зависимости от экономической ситуации в регионе и в стране в целом на сегодняшний момент. Поэтому логично предположить, что органы власти, принимая определенные стратегические, тактические и оперативные решения, способны оказывать влияние на его состояние и таким образом управлять кредитным потенциалом.

Управление региональным кредитным потенциалом представляет собой сложный процесс всестороннего воздействия на его составляющие с целью наращивания для обеспечения эффективного инвестиционного процесса в данном регионе.

Управление кредитным потенциалом региона должно базироваться на взаимосвязанных и взаимообусловленных принципах, позволяющих добиться максимальной эффективности использования кредитного потенциала, таких как: комплексности, сбалансированности, экономической целесообразности, адаптации к изменению внешних и внутренних финансовых условий, прозрачности.

Концептуально управление кредитным потенциалом региона можно представить как процесс, включающий в себя несколько направлений:

1) мониторинг состояния финансово-кредитной сферы региона;

2) определение и анализ качественных и количественных характеристик регионального кредитного потенциала;

3) определение и применение инструментов и рычагов использования и наращивания кредитного потенциала региона.

Управление кредитным потенциалом предполагает воздействие со стороны государства на составляющие финансово-кредитной системы с целью повышения эффективности деятельности региональных финансовых институтов и формирования финансовой базы, достаточной для реализации инвестиционных проектов на территории региона.

Управление кредитным потенциалом подразумевает не только управление его формированием, использованием и наращиванием, но и управление рисками и угрозами, возникающими в процессе формирования, использования и наращивания кредитного потенциала.

В качестве субъектов управления кредитным потенциалом выступают органы власти. Оценивая вклад органов власти различного уровня в систему управления кредитным потенциалом и степень влияния на кредитную активность, следует отметить, что в этой системе ведущее место занимают органы федерального уровня, среди которых ключевая роль отводится Центральному банку РФ. Центральный банк выступает в качестве органа реализации монетарной политики, устанавливая целевые ориентиры и используя широкий диапазон денежно-кредитных инструментов (в системе инструментов выделяют несколько групп рычагов, в частности классифицируя их по степени воздействия на финансовую систему, по способу влияния на денежную массу и кредитную активность, по оперативности передачи импульсов экономике [7]). Для влияния на финансовые процессы Центральный банк РФ использует несколько каналов, среди которых канал процентной ставки, канал благосостояния, канал валютного курса, кредитный канал, инфляционный канал [8]. Действия Центрального банка определяют такие параметры региональных кредитных рынков, как уровень и динамика процентных ставок, степень кредитной активности банковского сектора, спрос и предложение на субфедеральные, муниципальные ценные бумаги.

Отдельно следует отметить, что в настоящее время все ключевые решения, принимаемые Центральным банком, реализуются централизованно, без дифференциации в региональном разрезе, а территориальные учреждения Банка России практически не имеют полномочий в области принятия самостоятельных решений при участии в проведении денежно-кредитной политики на определенной территории.

В функции Министерства финансов РФ входит разработка основ государственной политики и реализация механизмов регулирования в области банковской деятельности, валютных отношений, функционирования финансовых рынков и т.д. В целом система методов влияния Министерства финансов на кредитные процессы может быть охарактеризована как система косвенного воздействия. Действия Министерства финансов определяют следующие направления воздействия на региональный кредитный потенциал: повышение инвестиционной привлекательности определенной территории, в том числе для банковского сектора, за счет введения специальных инвестиционных режимов; реализация программ поддержки кредитования приоритетных отраслей экономики и областей деятельности; развитие финансово-кредитной инфраструктуры за счет нормативно-правового регулирования деятельности субъектов различных секторов финансового рынка (рынка ценных бумаг, рынка капитала, валютного рынка, страхового рынка и других составляющих).

Степень воздействия региональных и муниципальных органов власти на формирование и реализацию кредитного потенциала определенной территории в настоящее время невысока.

Среди основных инструментов субфедерального уровня, которые могут влиять на формирование и реализацию кредитного потенциала, можно выделить следующие: принятие нормативных документов, направленных на субсидирование процентных ставок при кредитовании приоритетных отраслей экономики (например, на региональном уровне в настоящее время во многих субъектах РФ приняты меры по дополнительному субсидированию ставок по ипотечному кредитованию для некоторых социальных групп населения); создание региональных финансовых институтов, деятельность которых направлена и на обеспечение доступа к кредитованию на льготных условиях (в практике наиболее популярной формой подобных институтов выступают фонды или центры поддержки предпринимательства, которые кредитуют перспективные и социально значимые проекты в области малого и среднего бизнеса).

Среди основных направлений, которые могут быть реализованы как на региональном, так на муниципальном уровнях и которые могут оказывать влияние на кредитные процессы, следует выделить решения, направленные на повышение инвестиционной привлекательности определенных территорий для субъектов кредитных отношений (банковского сектора инвестиционных фондов и компаний), а также решения по участию в создании кредитных учреждений. В частности, в регионах достаточно распространен опыт участия муниципальных органов власти в создании и управлении региональными банками. Такие банки обслуживают бюджетный сектор экономики, участвуют в кредитовании приоритетных для субъекта РФ секторов экономики, реализуют не всегда привлекательные с позиции рентабельности и окупаемости, но значимые для регионов инвестиционные проекты.

Еще один механизм, направленный на расширение кредитного потенциала определенной территории, использование которого возможно на региональном уровне, это формирование и использование ресурсов для кредитных целей на основе выпуска субфедеральных ценных бумаг. Наиболее часто в российской практике для этого используются региональные облигационные займы, которые позволяют привлечь не только свободные ресурсы корпоративных структур, но и средства населения.

Выводы

Финансово-кредитная система региона как составная часть государственной финансово-кредитной системы выполняет несколько важнейших функций: регулирующую, стимулирующую, перераспределительную и контрольную. Однако степень проявления перечисленных функций на региональном уровне отличается от федерального уровня. На первый план выходит реализация перераспределительной функции. Остальные функции проявляются гораздо менее интенсивно, чем в макроэкономическом масштабе.

Базовым показателем финансово-кредитной системы региона является кредитный потенциал как совокупность аккумулированных региональной финансово-кредитной системой финансовых ресурсов, которые могут быть использованы в качестве инвестиционной базы экономического развития региона.

Система управления кредитным потенциалом региона включает в себя субъекты управления, объекты управления, функции управления, методы и инструменты воздействия, цели управления.

Банковский сектор является основным источником кредитных ресурсов, на его долю приходится более 80 % от всего объема кредитных операций в регионах. Значение региональных рынков ценных бумаг – еще одного источника кредитных ресурсов – гораздо ниже по сравнению с федеральным уровнем, а их функции более узкие. Небанковский финансовый сектор, куда можно отнести страховые организации, лизинговые и факторинговые компании, как источник кредитных ресурсов играет на уровне региона пока незначительную роль, но в перспективе значение данного источника будет возрастать. Бюджетные ресурсы используются для кредитования на льготных условиях приоритетных мероприятий, направленных на развитие экономики региона.

Ведущее место как субъекту управления кредитным потенциалом региона отводится Центральному банку РФ. Для влияния на региональные финансовые процессы Центральный банк использует такие каналы, как канал процентной ставки, канал благосостояния, канал валютного курса, кредитный канал, инфляционный канал.

Основными инструментами, влияющими на формирование и реализацию регионального кредитного потенциала, являются: принятие нормативных документов, направленных на субсидирование процентных ставок при кредитовании приоритетных отраслей экономики; создание региональных финансовых институтов для обеспечения доступа к кредитованию на льготных условиях.

Одним из возможных направлений увеличения кредитного потенциала региона являются региональные облигационные займы, которые позволяют использовать свободные ресурсы корпоративных структур и населения для кредитных целей.

Исследование выполнено в рамках темы НИР АААА-А18-118051590117-3 «Научные основы формирования и реализации финансово-инвестиционного потенциала регионов Севера и Арктики».

Библиографическая ссылка

Бадылевич Р.В., Вербиненко Е.А. ПОДХОДЫ К ФОРМИРОВАНИЮ И УПРАВЛЕНИЮ ЭФФЕКТИВНЫМ ИСПОЛЬЗОВАНИЕМ РЕГИОНАЛЬНОГО КРЕДИТНОГО ПОТЕНЦИАЛА // Фундаментальные исследования. 2020. № 12. С. 15-21;URL: https://fundamental-research.ru/ru/article/view?id=42902 (дата обращения: 01.07.2026).

DOI: https://doi.org/10.17513/fr.42902