Модернизация национальной экономической системы в рамках инвестиционных и инновационных стратегий не может происходить в отрыве от систем ресурсного обеспечения, и прежде всего от финансовой системы [1]. В свою очередь, инновационное развитие современной финансовой системы невозможно без достижения эффективной трансформации сбережений в инвестиции. Подобное развитие предполагает обеспечение эффективного распределения финансовых ресурсов со стороны финансовых посредников, финансовых рынков и финансовой инфраструктуры на основе инновационного инструментария, включающего инновационные методы и решения. Безусловно, к числу подобных решений следует относить методики, ориентированные на идентификацию явлений, связанных с дестабилизацией финансового механизма. Нарушение процесса трансформации финансовых ресурсов является объективной реальностью и происходит в результате воздействия деструктивных экономических и неэкономических процессов. Поскольку данные события усиливают волатильность рынков капитала как мирового, так и национального уровня, проблема раннего обнаружения подобных кризисных факторов через идентификацию поведения (реакции) на внешнюю среду институциональных участников тесно связана с решением задачи системной функциональной диагностики национальной финансовой системы. Целью данной статьи является решение проблемы идентификации риска волатильности рынка финансовых ресурсов, привлеченных кредитными организациями от частных вкладчиков. Идентификацию и мониторинг указанного риска предполагается осуществлять через анализ поведения кредитных организаций в отношении управления сбалансированностью своих базовых финансовых фондов.

К базовым финансовым фондам системы кредитных организаций, которыми данные финансовые посредники оперируют, относятся средства клиентов (в том числе вкладчиков), ссудный фонд, фонды ликвидности. Рынок вкладов олицетворяет собой механизм перераспределения финансовых ресурсов через систему финансовых посредников – кредитных организаций. Перераспределение представляет собой процесс движения (миграции) капитала с определенной цикличностью. Получив средства от вкладчика, кредитная организация формирует базовый финансовый фонд и направляет его заемщикам в виде ссудной задолженности с целью получения прибыли. Выдавая кредиты экономическим субъектам, кредитные организации косвенно стимулируют развитие высокотехнологичного производства. Ранее в работе [2] была подтверждена гипотеза о том, что объем клиентских средств, привлеченных системой коммерческих банков, выступает фактором финансовой природы, влияющим на экстенсивный рост высокотехнологичного валового регионального продукта. Своевременный возврат задолженности заемщиком позволяет кредитной организации исполнить свои обязательства перед вкладчиком. Досрочное истребование вкладов со стороны населения может привести к ухудшению финансового состояния банковского сектора, к росту волатильности капитала в национальной финансовой системе и к дестабилизации экономических процессов высокотехнологичного производства. Нарушение цикличности в результате резкой смены направления движения капитала может приводить к возникновению дефицита и дисбалансов у финансовых посредников, встроенных в цепочки движения капитала и не готовых к таким кризисным процессам. Подобная смена направления потоков финансовых ресурсов рассматривается как проявление волатильности капитала. Исследованиям подобного типа рисков посвящены работы как российских, так и иностранных ученых: Н.Н. Никулиной, С.В. Березиной, М.Е. Шашкиной [3], Т.Н. Савиной, А.В. Давыдовой [4], Е.Л. Гринько, Д.А. Илюниной [5], Л.И. Стефанович [6], П. Тобина и А. Брауна [7]. Изучение факторов волатильности ресурсной базы коммерческих банков, формируемой депозитами, на микроуровне проводили Д. Стрейт, М. Лэндж, С. Пол [8], Л. Грамли [9], К. Рангараян [10], Г. Кауфман [11], Н. Мерфи [12].

Внутрисистемная волатильность для сектора кредитных организаций может быть обусловлена миграцией капитала из-за перекладывания собственных средств вкладчиков из одних кредитных организаций в другие в результате обострения конкуренции на рынке вкладов. Если изъятые вклады все равно возвращаются вкладчиками в систему кредитных организаций в результате размещения у более конкурентоспособных игроков, то процесс трансформации сбережений в инвестиции сохраняется и перераспределительный механизм продолжает функционировать. В условиях классической индустриальной экономики победы слабых игроков на рынке вкладов возможны лишь в качестве редких исключений из правил, ведь для массированного привлечения вкладчиков необходимы значительные инвестиции в развитие филиальной сети и каналов сбыта вкладных банковских продуктов. Однако в условиях экономики знаний, для которой характерно преобладание информационных и цифровых каналов взаимодействия с клиентурой, у кредитных организаций со слабым экономическим потенциалом появляется шанс на расширение депозитного фонда за счет ценовой конкуренции, совмещенной с возможностью заключения дистанционных банковских договоров через цифровые площадки привлечения клиентуры (банковские маркет-плейсы). Безусловно, отток клиентов и сопутствующий отток капитала от крупных игроков в пользу средних и малых банков спровоцирует крупные банки на ответные конкурентные действия по возврату клиентуры. В данном случае перетягивание крупными игроками ранее утраченной клиентуры спровоцирует обратный отток вкладов из малых и средних банков. Если малые и средние кредитные организации пытались добиться победы на рынке вкладов из последних сил, в ущерб собственной финансовой устойчивости и в ущерб эффективности своей деятельности, это может негативно отразиться на стабильности национальной финансовой системы. Учитывая это и то, что сектор кредитных организаций является сложной системой, состоящей из рыночных игроков с разным экономическим потенциалом, разной степенью устойчивости и разным уровнем эффективности (крупнейших, крупных, средних и малых банков и небанковских кредитных организаций), возникает необходимость мониторинга рисков, связанных с волатильностью базовых финансовых фондов данного сектора в условиях ужесточения банковской конкуренции. Анализ научных исследований по данному направлению показал, что вопросы методологии оценки риска миграции капитала с банковских счетов изучали в своих работах Н.А. Лунякова с коллегами [13], О.В. Титиевская, Е.Ю. Афендикова [14], Г.В. Хетагуров, А.В. Кутарова [15] и иностранные ученые: Л. Грамли [9], К. Рангараян [10], Г. Кауфман [11], Н. Мерфи [12].

Материалы и методы исследования

Решение мониторинговой задачи предполагает поиск системы количественных показателей, позволяющей определить риски волатильности базовых финансовых фондов, а именно средств вкладчиков и фондов ликвидности. Для решения поставленной задачи обратимся к коэффициентному методу, применив системный подход.

Сектор кредитных организаций условно представим как совокупность четырех кластеров, в которые кредитные организации объединены по размеру чистых активов на 01 число каждого месяца анализируемого периода. Первый кластер назовем «Крупнейшие», он будет включать кредитные организации, занимающие в рейтинге по величине чистых активов позиции с 1 по 30. Второй кластер будет именоваться «Крупные» (с 31 по 100 место). Третий – «Средние» (соответственно, со 101 по 200 место в рейтинге). Четвертый кластер – «Малые» (оставшиеся кредитные организации, начиная с 201 места). Для покрытия рисков волатильности капитала часть средств, поступающих в систему кредитных организаций, не направляется в ссудную задолженность (как основной доходный актив), а резервируется в ликвидных активах (например, денежные средства, средства в Центральном банке и в иностранных банковских регуляторах, средства на корреспондентских счетах в российских кредитных организациях). Следовательно, величина вкладов физических лиц, скомпенсированная высоколиквидными активами, может рассматриваться как показатель ликвидной позиции и как количественный индикатор реагирования кредитной организации (кластера кредитных организаций, сектора кредитных организаций в целом) на уровень волатильности капитала на рынке вкладов населения.

Предлагаемая система оценки рисков, связанных с волатильностью базовых финансовых фондов, будет включать семейство показателей, определяемых для кластеров кредитных организаций и сектора кредитных организаций в целом. Показатель, характеризуя политику управления ликвидной позицией соответствующего кластера или всей системы кредитных организаций, будет выступать индикатором реакции кредитных организаций на волатильность и косвенно позволит эту волатильность оценить. Он будет представлять собой коэффициент, определяемый как отношение высоколиквидных активов к объему вкладов физических лиц. Условно обозначим его IDV (формула *).

(*)

(*)

где M – денежные средства кредитных организаций (всех или соответствующих определенному кластеру), отображаемые по активному счету первого порядка 202 на 01 число каждого месяца, включающие наличную валюту и чеки (в том числе дорожные чеки), номинальная стоимость которых указана в иностранной валюте;

IB – средства кредитных организаций (всех или соответствующих определенному кластеру) на корреспондентских счетах в кредитных организациях – корреспондентах, отображаемые по активным счетам второго порядка 30110 и 30118 на 01 число каждого месяца;

CFB – средства кредитных организаций (всех или соответствующих определенному кластеру) на счетах в Банке России и в уполномоченных органах (иностранных банковских регуляторах) других стран, отображаемые по активному счету первого порядка 319 и активным счетам второго порядка 30102, 30104, 30106, 30125, 30202, 30204, 30208, 30210, 30211, 30213, 30224, 30228, 30238, 30235, 30417, 30419, 32902 на 01 число каждого месяца;

Dep – средства физических лиц, привлеченные кредитными организациями (всеми или соответствующими определенному кластеру), учитываемые на пассивных счетах первого порядка 423, 426, 522 и пассивных счетах второго порядка 40803, 40813, 40817, 40820, 40823, 40824, 40826, 47603, 47605, 52404 на 01 число каждого месяца.

Предлагаемая система показателей будет включать четыре показателя IDV, рассчитываемых для кластеров «Крупнейшие», «Крупные», «Средние», «Малые», а также пятый показатель IDV, определяемый для системы кредитных организаций в целом. Данная система показателей позволяет оценить готовность каждого кластера или системы кредитных организаций в целом формировать финансовые резервы для покрытия возможного оттока средств с банковских вкладов частных лиц. Косвенно показатель, определяемый для конкретного кластера, иллюстрирует, какая политика управления ликвидной позицией является для топ-менеджмента кредитных организаций данного кластера ключевой. Информационной базой для построения динамических рядов параметров, выступающих составными элементами системы показателей IDV, послужили данные сайта analizbankov.ru [16]. В качестве периода анализа был взят интервал с 01.01.2014 по 01.01.2020.

В табл. 1 представлен алгоритм диагностики ликвидной позиции с точки зрения критериев надежности и рентабельности в том или ином кластере кредитных организаций через предложенный показатель (IDV). Рост волатильности на рынке в целом или в рамках кластера будет вынуждать кредитные организации выбирать такие приемы управления ликвидной позицией, которые обеспечивают финансовую устойчивость в ущерб рентабельности. Этот процесс будет проиллюстрирован увеличением показателя IDV. Снижение волатильности на рынке или в рамках кластера будет способствовать тому, что кредитные организации будут реализовывать рентабельную политику управления ликвидной позицией, снижая уровень финансовой устойчивости и надежности, что в свою очередь найдет отражение в сокращении IDV. Однако в кризисной ситуации снижение IDV будет показывать истощение «финансовой подушки» из ликвидных активов при покрытии оттока депозитов. Поэтому резкое снижение показателя IDV после роста будет свидетельством кризиса ликвидности.

Результаты исследования и их обсуждение

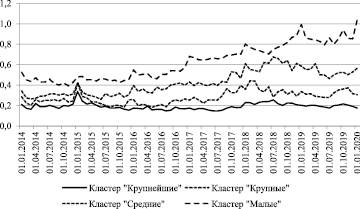

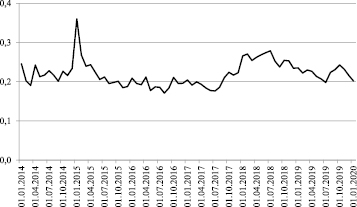

Динамика показателя IDV по соответствующим кластерам и по всем кредитным организациям представлена на рис. 1 и 2. Примечательно, что в конце 2014 г. – начале 2015 г. данный показатель резко вырос и достиг локального максимума во всех кластерах. Это свидетельствует о том, что топ-менеджмент кредитных организаций реагировал на рост волатильности депозитного рынка в условиях реализации кризисных явлений из-за введения международных санкций и из-за проведения политики ЦБ по очищению банковского сектора от слабых игроков. Руководство финансово-кредитных институтов старалось реализовывать более надежную, но менее рентабельную политику управления ликвидной позицией. Резкое снижение в первой половине 2015 г. показателя IDV свидетельствует о реализации риска ликвидности. Следующим краткосрочным периодом роста волатильности на рынке вкладов можно считать временной отрезок с конца 2017 г. по начало 2019 г. Примечательно, что показатель IDV для кластера «Крупнейшие» достиг локального максимума (0,255) на 01.07.2018. Для кластера «Крупные» локальный максимум (0,442) был достигнут на 01.02.2018, но затем показатель к 01.07.2018 стал падать. Для кластера «Средние» был зафиксирован локальный максимум (0,675) 01.07.2018. Что касается банков из кластера «Малые», то для них наблюдалась обратная тенденция – показатель IDV достиг локального минимума на 01.06.2018 (0,705). Разная динамика показателей IDV у кластеров «Малые», «Крупные» и остальных может свидетельствовать либо об усилении конкуренции на банковском рынке, которое заставило топ-менеджмент банков перейти к формированию финансовых резервов для борьбы с ростом ресурсной волатильности, либо о перераспределении высоколиквидных активов от одних кластеров к другим.

Таблица 1

Соответствие значений показателя IDV и ключевых критериев, характеризующих политику управления ликвидной позицией

|

Значение показателя |

Критерий финансовой устойчивости |

Критерий рентабельности |

|

IDV > +∞ IDV > 1 |

Ликвидная позиция кредитных организаций финансово устойчива и сверхнадежна за счет того, что депозитный фонд многократно покрывается высоколиквидными активами |

Ликвидная позиция кредитных организаций крайне нерентабельна, так как объем средств, инвестированный в бездоходные высоколиквидные активы, многократно превышает депозитный фонд, предполагающий необходимость уплаты процентных расходов |

|

IDV > 1 0<IDV<=1 |

Ликвидная позиция кредитных организаций финансово устойчива и надежна за счет того, что депозитный фонд покрывается высоколиквидными активами |

Ликвидная позиция кредитных организаций нерентабельна, так как практически весь депозитный фонд инвестирован в бездоходные высоколиквидные активы, при этом депозитный фонд предполагает необходимость уплаты процентных расходов |

|

IDV > 0 0<IDV<=1 |

Ликвидная позиция кредитных организаций ненадежна и восприимчива к риску за счет того, что доля депозитного фонда, покрываемая высоколиквидными активами, меньше 100 % |

Ликвидная позиция кредитных организаций рентабельна, так как доля бездоходных высоколиквидных активов меньше, чем депозитный фонд |

Рис. 1. Динамика показателя IDV для кластеров кредитных организаций

Рис. 2. Динамика показателя IDV для всех кредитных организаций

Динамика показателя кластера крупнейших кредитных организаций иллюстрирует волатильный боковой тренд за рассматриваемый период анализа. Для кластера «Крупные» также характерен волатильный боковой тренд. Кластеры «Средних» и «Малых» кредитных организаций демонстрируют восходящий тренд показателя IDV. Особенностью динамики показателя для кластера «Средних» является сохранение значений показателя в диапазоне от 0,4 до 0,675 с конца 2016 г. по настоящее время. При этом кластер «Малые» также демонстрирует восходящий тренд показателя IDV с выходом показателя к значению, близкому к 1. Для динамики значений показателя по всей системе кредитных организаций наблюдается волатильный боковой тренд.

Таблица 2

Количественные параметры, характеризующие динамику системы показателей IDV за анализируемый период с 01.01.2014 по 01.01.2020

|

Наименование кластера |

Минимальный IDV |

Максимальный IDV |

Диапазон колебаний |

Средний IDV |

|

Крупнейшие (IDV1) |

0,147 |

0,337 |

0,190 |

0,192 |

|

Крупные (IDV2) |

0,184 |

0,442 |

0,259 |

0,279 |

|

Средние (IDV3) |

0,260 |

0,675 |

0,415 |

0,427 |

|

Малые (IDV4) |

0,393 |

1,037 |

0,644 |

0,626 |

|

Все кредитные организации (IDV) |

0,171 |

0,360 |

0,189 |

0,220 |

Проведенный анализ продемонстрировал, что средние и малые кредитные организации реализуют на рынке вкладов достаточно затратную политику управления рисками волатильности депозитными ресурсами, которая позволяет достичь финансовой надежности и устойчивости в ущерб рентабельности. При этом уровень финансовой устойчивости растет в рамках рассматриваемого периода анализа, а уровень рентабельности сокращается. Это следует из трендового анализа и из табл. 2 (тренд – восходящий, при этом средние значения показателя IDV кластера «Средних» и «Малых» существенно больше среднего значения IDV всей системы кредитных организаций). В свою очередь крупные кредитные организации придерживаются умеренной политики управления своей ликвидной позицией в контексте соотношения финансовой устойчивости и рентабельности. Для «Крупнейших» характерна умеренно агрессивная политика в контексте формирования ликвидной позиции (тренд – боковой, среднее значение показателя кластера (0,192) меньше среднего значения IDV системы кредитных организаций (0,22)). Крупнейшие банки в силу значительной концентрации на рынке депозитов частных лиц могут позволить себе сократить удельный вес высоколиквидных активов в объеме депозитных ресурсов частных клиентов по сравнению с аналогичным показателем других кластеров. Это объясняется тем, что вероятность массового оттока клиентских ресурсов из кредитных организаций, соответствующих кластеру «Крупнейшие», меньше, чем у кредитных организаций, принадлежащих остальным кластерам. Благодаря этому топ-менеджмент крупнейших банков может экономить при формировании фондов, вложенных в ликвидные активы и страхующих риск оттока по банковским вкладам. По итогам анализа можно сделать выводы о том, что топ-менеджмент малых и средних банков старается максимально минимизировать риски волатильности депозитных фондов за счет накопления значительной финансовой «подушки безопасности», состоящей из высоколиквидных активов. Объемы этих активов покрывают преобладающую долю депозитного фонда (кластер «Средние») или практически сопоставимы по объему с депозитным фондом частных клиентов (кластер «Малые»). Реализация подобных стратегий – это ответ на рост волатильности ресурсов или на возможные конкурентные угрозы, связанные с тем, что крупнейшие кредитные организации потенциально способны поглотить депозитный ресурсный потенциал малых и средних участников рынка при ужесточении конкурентной борьбы.

Выводы

В рамках настоящей статьи была решена частная задача, заключающаяся в создании системы количественных показателей, позволяющих определить риски волатильности базовых финансовых фондов кредитных организаций при управлении ликвидной позицией. Предложенная система мониторинга позволила установить, что руководство малых и средних кредитных организаций вынуждено поддерживать значительный объем не приносящих доход ликвидных активов для покрытия колебаний депозитных ресурсов. Это свидетельствует о том, что уровень волатильности ресурсной базы, формируемой за счет средств частных клиентов, выше для малых и средних банков, нежели для крупнейших и крупных. Однако высокая затратность выбранной политки для кредитных организаций кластеров «Средние» и «Малые» таит в себе угрозу потери конкурентоспособности в будущем из-за того, что такая политика является высокозатратной и характеризуется низкой отдачей по доходу. Что касается крупных и крупнейших кредитных организаций, то для динамики показателя IDV характерен боковой тренд, свидетельствующий о том, что политика, характерная для этих игроков рынка, позволяет сохранять баланс между финансовой устойчивостью и рентабельностью, несмотря на проявления ресурсной волатильности.

Исследование выполнено при финансовой поддержке РФФИ в рамках научного проекта № 18-010-00909.

Библиографическая ссылка

Аникин А.В., Яшина Н.И., Кашина О.И., Прончатова-Рубцова Н.Н., Комиссаров В.Г. МЕТОДИКА МОНИТОРИНГА РИСКОВ, СВЯЗАННЫХ С ВОЛАТИЛЬНОСТЬЮ СРЕДСТВ КЛИЕНТОВ В СИСТЕМЕ КРЕДИТНЫХ ОРГАНИЗАЦИЙ РФ В УСЛОВИЯХ УЖЕСТОЧЕНИЯ БАНКОВСКОЙ КОНКУРЕНЦИИ // Фундаментальные исследования. 2020. № 10. С. 13-19;URL: https://fundamental-research.ru/ru/article/view?id=42848 (дата обращения: 04.07.2026).

DOI: https://doi.org/10.17513/fr.42848