В настоящее время во всем мире уделяется достаточно много внимания эффективности использования и управления государственными и муниципальными финансами. В свою очередь, это обусловлено возросшим интересом не только к методам программно-целевого бюджетирования, но и к практике внедрения разных способов контроля: концепции бюджетирования, ориентированного на результат, бюджетных обзоров и идеологии инициативного бюджетирования, позволяющей через работу в проектных командах и голосовании определять приоритеты расходования бюджетных средств. Всё больше отходят от методики управления затратами к методике анализа и исследования достигнутых результатов.

Следует отметить, что расходы бюджета являются важной характеристикой деятельности публично-правовых образований. Через систему расходов происходит перераспределение части национального дохода посредством реализации задач и выполнения функций государством. Это, в свою очередь, является активным инструментом экономической политики. Расходная часть бюджета разнообразна и требует различных методов и инструментов управления. Об этом свидетельствуют состав расходов бюджета, наличие государственных программ, а также в их составе национальных проектов.

Важно применять эффективные методы и способы по управлению бюджетными расходами, проводить не только количественный, но и качественный анализ по предоставленным государственным (муниципальным) услугам или достигнутым целям.

В настоящее время вопрос об эффективности использования инструментов бюджетирования, ориентированного на результат, остаётся не менее важным и дискуссионным. Это объясняется, в первую очередь, тем, что отсутствуют полноценные методические указания о применении в бюджетном процессе на всех уровнях бюджетной системы РФ инструментов этой концепции, таких как государственные и муниципальные программы, реестр государственных и муниципальных услуг и оценка их качества, выявление рисков в реализации государственных (муниципальных) программ, применение бюджетных обзоров, инициативного (партисипаторного) бюджетирования, внедрение цифровых технологий и др.

Цель работы: представить результаты анализа действующей практики применения программно-целевого бюджетирования в части государственных программ и национальных проектов, имеющего более 17 лет использования в нашей стране, и выявить перспективные направления его развития.

Материалы и методы исследования

Методологической основой концепции бюджетирования, ориентированного на результат, является идеология программно-целевого финансирования, направленная на конечный результат. Следовательно, механизм работы рассматриваемой концепции уже априорно заложен в данную методологию. Исследование строилось на основе комплексного подхода, объединившего качественные и количественные методы экономических исследований.

Результаты исследования и их обсуждение

Известно, что бюджет Российской Федерации на 2018 год был сформирован как социально ориентированный.

Показатели исполнения расходов бюджета Российской Федерации в 2015–2018 гг. следующие: 98,5, 98,7, 96,5, 95,5 % соответственно. То есть за исследуемый период в 2018 г. сложился самый низкий уровень исполнения расходов федерального бюджета (95,5 %). По данным Счётной палаты РФ, общий объём неисполненных бюджетных средств составил 785760,9 млн рублей, или 4,5 % показателя сводной бюджетной росписи с изменениями.

Наибольший объём неисполнения бюджетных расходов в 2018 г. (более 100,0 млрд руб.) зафиксирован по следующим разделам: «Национальная оборона» (30,2 %), «Национальная экономика» (21,3 %), «Общегосударственные вопросы» (20,3 %). При этом кассовое исполнение расходов по указанным разделам было менее 98 %, по данным Федерального казначейства Российской Федерации [1].

Наиболее низкий уровень исполнения расходов в I квартале 2019 г. по сравнению с 2018 г. наблюдался по таким разделам: «Культура, кинематография», «Обслуживание государственного и муниципального долга», «Жилищно-коммунальное хозяйство», «Национальная экономика», «Образование». Исполнение расходов на предоставление межбюджетных трансфертов по 17 главным распорядителям составило всего лишь 10 %. Итоги исполнения расходов за январь-март 2018–2019 гг. представлены на рис. 1.

Известно, что в нашей стране присутствует программно-целевой метод не только планирования, но и, как следствие, исполнения расходов бюджета в рамках реализации государственных программ как одного из инструментов бюджетирования, ориентированного на результат.

Государственная программа представляет собой документ стратегического планирования, который содержит в себе комплекс мероприятий со своими сроками осуществления, исполнителями и ресурсами. Её основная задача – реализация ключевых государственных функций и целей государственной политики в сфере социально-экономического развития и обеспечения национальной безопасности страны.

Сегодня сформированные государственные программы содержат ряд системных недостатков: отсутствие показателей или несоответствие их значений показателям указов Президента РФ от 7 мая 2012 г., например: Указ Президента РФ от 07.05.2012 № 597 «О мероприятиях по реализации государственной социальной политики», Указ Президента РФ от 07.05.2012 № 598 «О совершенствовании государственной политики в сфере здравоохранения», Указ Президента РФ от 07.05.2012 № 606 «О мерах по реализации демографической политики Российской Федерации»; несоответствие документам стратегического планирования; несогласованность целей и задач; заниженная динамика показателей [3, с. 20].

Рис. 1. Исполнение расходов федерального бюджета России по разделам за январь–март 2018-2019 гг., % [2]

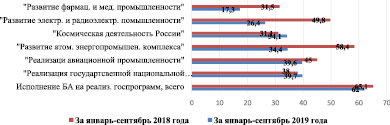

Рис. 2. Процентное соотношение уровня исполнения расходов по 7 государственным программам РФ в 2019 г. по сравнению с 2018 годом, % [2]

Объём неиспользованных назначений по государственным программам (открытая часть) составил 400,4 млрд руб. Уже по состоянию на 01.01.2019 г. был на низком уровне, а это менее 90 % исполнения расходов по 10 госпрограммам [4].

Счётной палатой РФ были отмечены недостатки в рамках финансового обеспечения государственных программ, связанные с отсутствием зависимости между объемами финансирования и индикаторами, ухудшением количественных значений ряда показателей, наличием низкой доли показателей статистического наблюдения.

По состоянию на 1 октября 2019 г. на низком уровне (менее 40 %) исполнены расходы (открытая часть) по 7 госпрограммам, представленным на рис. 2.

Говоря о представленных выше программах, можно отметить, что за 2019 г. по сравнению с 2018 г. по всем 7 госпрограммам наблюдается снижение процента исполнения расходов. Больше всего неисполнение расходов в 2019 г. по сравнению с 2018 г. приходится на такие программы, как «Развитие электронной и радиоэлектронной промышленности» (на 23,4 п.п.), «Развитие атомного энергопромышленного комплекса» (на 24 п.п.), «Реализация авиационной промышленности» (на 5,4 п.п.). В целом исполнение бюджетных ассигнований по госпрограммам в 2019 г. было ниже по сравнению с 2018 годом (на 3,1 п.п.). Отмечается также низкий уровень исполнения национальных проектов, который составил 12,8 % показателя сводной росписи. Следует отметить, что до сих пор не создана действенная система мониторинга хода «работы» национальных проектов. Как сообщает Счётная палата РФ, по состоянию на 15 апреля 2019 г. из 145 показателей национальных проектов и комплексного плана в Федеральный план статистических работ включены только 112, что в процентном выражении составило (77,2 %). И только для 77 из 112 показателей (68 %) существуют методики расчёта.

Нужно отметить, что национальные проекты являются не только инструментом решения социально-экономических задач страны, но и новым объектом государственного финансового контроля. Отсюда и вытекает ещё одна проблема достижения эффективности расходования денежных средств.

Одним из методов эффективности использования бюджетных средств при реализации национальных проектов является мониторинг. Он состоит из следующих параметров: мероприятия по измерению фактических параметров; расчёт отклонений; анализ причин отклонений; объективный мониторинг ИТ-средствами; прогнозирование хода реализации; подготовка управленческих решений [5].

В соответствии с Указом Президента РФ от 07.05.2018 г. № 204 «О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года» Правительством РФ сформирован детальный план его выполнения, разработаны 12 национальных проектов и Комплексный план противодействия идеологии терроризма в РФ на 2019-2023 гг., которые, в свою очередь, тоже требуют трансформации существующих инструментов государственного финансового контроля.

При разработке целостной системы оценки эффективности государственных программ ко всем вышеуказанным критериям подбираются группы индикаторов, с помощью которых можно дать оценку эффективности госпрограммы в разрезе выделенных бюджетных ассигнований на её реализацию, поскольку одним из элементов бюджетирования, ориентированного на результат, являлись не только государственные (муниципальные) программы, но и ответственность их исполнителей.

Однако, по мнению Б. Алёшина, эффективности построения бюджетного процесса мешают два компонента [6]. Это то, что бюджет принимается в конце текущего года, а средства из него после проведения всех необходимых процедур, в частности тендеров на государственные закупки, поступают не раньше июля-августа, в то время как работа должна быть сдана в декабре. Безусловно, государственные закупки представляют собой значительную долю бюджетных расходов. Уже на протяжении многих лет в Российской Федерации доля расходов реализуется путём заключения контрактов на государственные и муниципальные закупки. Следовательно, возникает проблема того, как списывать денежные средства первые полгода и как за оставшиеся полгода качественно выполнить работу и эффективно использовать бюджетные средства. В первую очередь, для устранения этих проблем следовало бы наладить организацию работы федеральных органов исполнительной власти.

Говоря об инструментах бюджетирования, ориентированного на результат (государственных программах), следует обратить внимание на то, что в нашей стране оценка эффективности государственных программ, а следовательно, и уровень исполнения расходов бюджета требуют своей доработки и совершенствования, а также воплощения лучших зарубежных практик.

Наглядным примером оценки эффективности государственных программ является разработанная в США модель – РАRT. Суть данного инструмента состоит в том, чтобы провести интегральную оценку результатов анализа различных аспектов подготовки, реализации и контроля за результатами каждой программы [7]. Опыт проведения в США оценки программ имеет ряд существенных отличий и более развит в сравнении с методами оценки программ в России. В США используются следующие ключевые методы проведения оценки: опросы; экспертные интервью; проведение статистических исследований; использование эконометрических подходов; проведение анализа документаций; анализ финансовой документации.

В России правовые основы для разработки и оценки государственных программ впервые возникли в 2010 г. уже в рамках повышения эффективности бюджетных расходов [8, с. 111]. Несомненно, одной из основополагающих целей внедрения государственных программ было повышение эффективности национальной экономики [9, с. 136]. Совершенствование работы с государственными программами является основным инструментом повышения эффективности бюджетных средств.

Следует сосредоточиться на решении проблем оценки результативности государственных программ. К сожалению, по данным заключения Счётной палаты РФ, имеют место недочёты: отдельные госпрограммы до сих пор не соответствуют действующим стратегическим документам, например по методике расчета аналогичных показателей и их плановым значениям; значения отдельных индикаторов госпрограмм на период их исполнения остаются неизменными, что не позволяет оценить их влияние на достижение целей и задач; отсутствие анализа степени взаимного влияния индикаторов госпрограммы на показатели других программ [4]. Доля показателей, по которым отсутствовали данные фактического исполнения, в 2018 г. (16,5 %) значительно выше по сравнению с 2017 годом (10,6 %).

Мы согласны с мнением Мещеряковой А.Б., что назрела необходимость разработки социально ориентированной экономической модели предварительного контроля бюджетного финансирования муниципальных программ [10, с. 83]. И в целом вопросы государственного (муниципального) контроля [11, с. 122] являются, несомненно, одними из приоритетных при применении программно-целевого подхода бюджетирования.

Заключение

По нашему мнению, в первую очередь необходимо провести работу по приведению государственных программ и национальных проектов в соответствие с указами Президента РФ и документами стратегического планирования. Цели и задачи должны быть согласованы между собой, четко определены и подкреплены обоснованными значениями показателей по мероприятиям. С учетом того что имеется опыт их реализации по годам, уже можно провести инвентаризацию показателей для их исключения или замены другими, а также включения в систему статистического наблюдения ранее отсутствующих, но необходимых.

Требуется усовершенствовать оценку результативности реализации государственных программ и национальных проектов за счет расширения применяемых методов, опираясь на лучшие зарубежные практики. Следует сосредоточиться на поиске оптимального формата мониторинга и контроля, прежде всего в части сопоставления объемов финансирования и степени достижения значений индикаторов. Безусловно, оценка эффективности расходования бюджетных средств напрямую зависит от эффективности деятельности органов исполнительной власти, которая играет важное значение как в системе бюджетирования, ориентированного на результат, так и в рамках применения системы инструментов программно-целевого и проектного финансирования и управления, в частности государственных программ и национальных проектов.

Библиографическая ссылка

Андреева О.В., Капцова В.С., Ткач Е.В. ОСОБЕННОСТИ ПРОГРАММНО-ЦЕЛЕВОГО БЮДЖЕТИРОВАНИЯ В РАЗРЕЗЕ НАЦИОНАЛЬНЫХ ПРОЕКТОВ И ГОСУДАРСТВЕННЫХ ПРОГРАММ // Фундаментальные исследования. 2020. № 7. С. 7-11;URL: https://fundamental-research.ru/ru/article/view?id=42797 (дата обращения: 07.07.2026).

DOI: https://doi.org/10.17513/fr.42797