Успешная внешнеэкономическая деятельность является показателем устойчивого развития любого государства. Эффективная экспортная политика способствует наращиванию объемов производства, укреплению позиций национальной валюты, увеличению бюджетных поступлений и объема инвестиций в страну и в конечном итоге способствует ускорению темпов развития экономики и росту ВВП.

Одна из проблем экспортной политики РФ связана с ее сырьевой ориентацией. Известно, что экспорт продукции нефтегазового комплекса является основным источником пополнения федерального бюджета (более 46 % составляют поступления от экспорта углеводородов) [1]. Таким образом, экономика России постоянно находится в существенной зависимости от спроса и конъюнктуры цен на ограниченный круг товаров [2]. Кроме того, величина обменного курса доллара не всегда была адекватной ценовым и экономическим условиям, что оказывало дополнительное влияние на динамику российского внешнеторгового оборота. Начиная с 2014 г. Россия столкнулась с санкциями стран Евросоюза и США, которые также отразились на структуре ее экспорта.

В сложившихся условиях остается актуальной необходимость анализа и постоянного мониторинга состояния внешнеэкономической деятельности России (в частности экспорта), основных тенденций и динамики ее развития для эффективного планирования внешней торговли.

Для исследования показателей внешнеэкономической деятельности традиционно используются экспертные оценки, методы экстраполяции, эконометрические методы [3]. Последние зарекомендовали себя как эффективные и надежные для анализа различных макроэкономических процессов. Данные методы позволяют учесть при моделировании и прогнозировании особенности российского экспорта, его зависимость от социально-экономических и политических факторов и неустойчивость его структуры.

Анализ публикаций и материалов различного уровня, посвященных вопросам эконометрического моделирования и прогнозирования внешнеэкономической деятельности, показал разнообразие подходов и моделей. Довольно часто используются гравитационные модели международной торговли [4, 5], модели авторегрессии и проинтегрированного скользящего среднего (ARIMA) [6], многофакторные регрессионные уравнения [7]. В некоторых исследованиях экспорт входит как одна из эндогенных переменных в систему одновременных уравнений [8]. В комбинации с эконометрическими методами в некоторых работах используются элементы имитационного моделирования [9].

Целью данного исследования является построение эконометрической модели экспорта товаров и его составляющих (экспорта товаров со странами ближнего и дальнего зарубежья) с учетом структурных изменений, вызванных мировыми экономическими кризисами и особенностями современной санкционной политики.

Материалы и методы исследования

В работе использовались эконометрические методы анализа, моделирования и прогнозирования временных рядов, методы исследования стационарности временных рядов, методы выделения и устранения сезонной составляющей временных рядов, методы оценки качества прогноза.

Для формирования информационной базы исследования были рассмотрены социально-экономические показатели, представляющие собой временные ряды в помесячной динамике [10]. Большинство показателей рассматривалось за период с января 1999 г. по февраль 2020 г. Объем выборки составил 254 наблюдения. Исключение составили индекс промышленного производства и индексы производства по видам деятельности. В связи с изменением методологии расчета данные по перечисленным показателям представлены с 2015 г.

Объект исследования – экспорт товаров РФ (Y1) и его составляющие – экспорт со странами дальнего зарубежья (Y2) и экспорт со странами СНГ (Y3) рассматривались в качестве зависимых переменных. Независимые переменные были разделены на следующие группы:

- индекс промышленного производства и индексы производства по видам деятельности (Х1, Х21–Х25);

- показатели, характеризующие грузооборот транспорта и строительство (Х2–Х4);

- показатели курсов валют (Х5, Х6);

- показатели, характеризующие оборот розничной торговли и его виды (Х7–Х9);

- объем платных услуг (Х10);

- индексы цен (Х11, Х15, Х16)

- средние цены производителей на энергоресурсы и продукты нефтепереработки (Х17–Х20);

- показатели, характеризующие социальную сферу (рынок труда РФ, заработная плата) (Х12–Х14).

Для устранения сезонной компоненты временного ряда, оценки параметров моделей, проведения тестов на качество и значимость оценок параметров и модели в целом, а также для прогнозирования использовались пакеты Excel, Statistica и Gretl.

Результаты исследования и их обсуждение

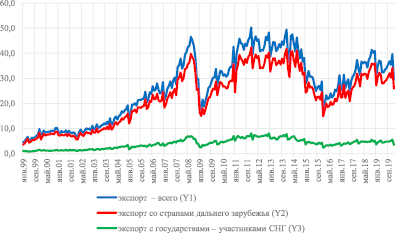

Сырьевая направленность, зависимость от мировых цен на нефть и курса доллара повлияли на динамику и структуру российского экспорта. На рис. 1 представлены графики временных рядов зависимых переменных – экспорта товаров РФ (Y1), экспорта со странами дальнего зарубежья (Y2) и со странами СНГ (Y3). Можно видеть синхронное падение и рост показателей, что говорит о схожести их динамики.

Начиная с 2008 г. наблюдались резкие колебания величины экспорта с наименьшими значениями в феврале 2009 г. и в январе 2016 г. Падение величины экспорта в указанные периоды, связанное с мировыми экономическими кризисами, введение санкций со стороны США и стран Евросоюза, а также введение ответных санкций со стороны России стало причиной изменений в структуре экспорта товаров РФ.

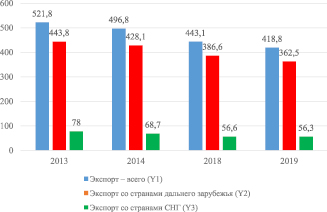

Сравнивая объемы экспорта в 2013 г. и в 2019 г. (рис. 2), можно видеть существенное снижение величины экспорта со странами СНГ (на 27,8 %). Объем экспорта со странами дальнего зарубежья сократился на 18,3 %, суммарно величина экспорта уменьшилась на 19,7 %.

Рис. 1. Динамика экспорта товаров Российской Федерации (млрд долл. США) за период с января 1999 г. по февраль 2020 г. Источник: построено автором на основе [10]

Рис. 2. Структура экспорта товаров РФ (млрд долл. США ) за период с 2013 по 2019 г. Источник: построено автором на основе [10]

Временные ряды всех рассматриваемых в работе переменных (зависимых и независимых) были исследованы на наличие сезонной составляющей, которая была устранена в случае обнаружения. Далее все временные ряды тестировались на стационарность с целью определения порядка интегрированности. Использовался расширенный тест Дики – Фуллера (расширенный ADF-тест). Для эконометрического моделирования отбирались те переменные, временные ряды которых имели одинаковый порядок интегрированности с зависимыми переменными. В данном случае порядок интегрированности равен 1. В табл. 1 представлены результаты расширенного ADF-теста для зависимых переменных (в скобках представлены соответствующие p-значения).

Таблица 1

Результаты расширенного ADF-теста для временных рядов зависимых переменных

|

По исходным уровням |

По первым разностям |

|

|

Y1 |

–1,73 (0,7377) |

–4,89 (0,0000) |

|

Y2 |

–2,07 (0,5638) |

–4,96 (0,0000) |

|

Y3 |

–1,84 (0,6828) |

–4,25 (0,0005) |

Примечание. Источник: расчеты автора.

Далее были построены модели множественной линейной зависимости для каждой из переменных Y1, Y2, Y3. Для обеспечения возможности учесть в модели максимальное количество независимых переменных моделирование сначала проводилось для периода с января 2015 г. по февраль 2020 г. По результатам моделирования было получено, что индекс промышленного производства и индексы производства по видам деятельности (Х1, Х21–Х25) (данные, по которым представлены с 2015 г.) не вошли ни в одну из построенных моделей. По этой причине в качестве интервала исследования был выбран промежуток с января 1999 г. по февраль 2020 г. Результаты оценки параметров построенных моделей представлены в табл. 2.

Итак, модели экспорта товаров РФ и его составляющих имеют вид  :

:

(1)

(1)

(2)

(2)

(3)

(3)

Построенные модели и оценки параметров статистически значимы на 5 %-ном уровне значимости и обладают хорошей объясняющей способностью. По результатам расширенного теста Дики – Фуллера остатки моделей стационарны.

Для проверки гипотезы о наличии структурных изменений во временных рядах зависимых переменных был проведен тест Чоу на структурную стабильность [11]. Тест проводился для t = 122 (февраль 2009 г.) и t = 205 (январь 2016 г.), когда предположительно произошло структурное изменение во временных рядах показателей Y1, Y2, Y3. По результатам теста Чоу (табл. 3) в каждом из указанных периодов нулевая гипотеза о наличии структурной стабильности была отвергнута на 5 %-ном уровне значимости.

Таким образом, в феврале 2009 г. и январе 2016 г. влияние структурных изменений является существенным. По результатам теста Чоу в набор независимых переменных были включены две фиктивные переменные: Z1 – переменная, принимающая значение 0 до февраля 2009 г. (t ≤ 122) и значение 1 в противном случае; Z2 – переменная, принимающая значение 0 до января 2016 г. (t ≤ 205) и значение 1 в противном случае;

Далее были найдены оценки параметров моделей (1)–(3), дополненных фиктивными переменными Z1 и Z2. Результаты моделирования представлены в табл. 4.

Были получены следующие модели экспорта товаров РФ и его составляющих:

(4)

(4)

(5)

(5)

(6)

(6)

Сравнивая данные табл. 2 и 4, можно видеть, что добавление фиктивных переменных привело к улучшению качества построенных моделей. Далее, для прогнозирования экспорта использовались модели (4)–(6).

Таблица 2

Результаты моделирования экспорта товаров

|

Y1 |

Y2 |

Y3 |

|

|

Константа |

27,53 (***) |

19,21 (***) |

4,73 (***) |

|

Х2 |

0,04(**) |

0,003 (**) |

|

|

Х5 |

–0,82 (***) |

–0,70 (***) |

–0,14 (***) |

|

Х7 |

0,02 (***) |

||

|

Х9 |

0,27 (***) |

||

|

Х10 |

0,01 (***) |

||

|

Х14 |

–0,66 (***) |

–0,14 (***) |

|

|

Х17 |

0,001 (***) |

0,0003 (***) |

|

|

Х19 |

–0,01 (***) |

||

|

Х20 |

0,0001 (**) |

||

|

R2 |

0,9324 |

0,9392 |

0,9099 |

|

Se |

3,31 |

2,69 |

0,56 |

|

Fнабл |

857,99 (***) |

766,27 (***) |

501,16 (***) |

|

Наблюдаемое значение ADF-теста для остатков |

–4,62 (***) |

–4,40 (***) |

–5,63 (***) |

Примечание. Источник: расчеты автора.

Таблица 3

Тест Чоу на структурную стабильность временных рядов зависимых переменных

|

Переменная |

Наблюдаемое значение F-статистики теста (р-значение) |

|

|

02.2009 г. |

01.2016 |

|

|

Y1 |

25,28 (0,000) |

47,77 (0,000) |

|

Y2 |

19,41 (0,000) |

23,79 (0,000) |

|

Y3 |

22,75 (0,000) |

12,53 (0,000) |

Примечание. Источник: расчеты авторов.

Таблица 4

Результаты моделирования экспорта товаров с учетом структурных изменений

|

Y1 |

Y2 |

Y3 |

|

|

Константа |

22,91 (***) |

12,55 (***) |

1,34 (**) |

|

Х2 |

0,04 (**) |

0,01 (***) |

|

|

Х5 |

–0,70 (***) |

–0,58 (***) |

–0,10 (***) |

|

Х7 |

0,03 (***) |

||

|

Х9 |

0,22 (***) |

||

|

Х10 |

0,006 (***) |

||

|

Х14 |

–0,32 (***) |

–0,04 (**) |

|

|

Х17 |

0,001 (***) |

0,001 (***) |

|

|

Х19 |

–0,01 (***) |

||

|

Х20 |

0,0001 (***) |

||

|

Z1 |

–3,80 (***) |

1,15 (**) |

0,74 (***) |

|

Z2 |

–7,77 (***) |

–6,96 (***) |

–0,89 (***) |

|

R2 |

0,9492 |

0,9735 |

0,9693 |

|

Se |

2,88 |

1,59 |

1,83 |

|

Fнабл |

769,67 (***) |

1293,44 (***) |

1111,36 (***) |

|

Наблюдаемое значение ADF-теста для остатков |

–5,21 (***) |

–5,20 (***) |

–4,69 (***) |

Примечание. Источник: расчеты автора.

По результатам моделирования подтверждена высокая степень зависимости российского экспорта от курса доллара и цен на энергоресурсы и продукты нефтепереработки. Также существенное влияние оказывают оборот розничной торговли, объем платных услуг и уровень безработицы.

Прогнозные значения зависимых переменных Y1, Y2, Y3 рассчитывались для июня и июля 2020 г. Предварительно были рассчитаны прогнозные значения независимых переменных на указанные месяцы, которые использовались при прогнозе по моделям (4)–(6). Для нахождения прогнозных значений временному ряду каждой из независимых переменных подбиралась модель, наилучшим образом описывающая этот временной ряд. В данном случае была выбрана модель ARIMA(1, 1, 0). Результаты прогнозных расчетов для экспорта товаров РФ, скорректированные с учетом сезонной компоненты, представлены в табл. 5.

Таблица 5

Прогнозные значения экспорта товаров РФ на июнь и июль 2020 г.

|

Y1 |

Y2 |

Y3 |

|

|

Июнь 2020 г. |

38,12 |

33,26 |

4,86 |

|

Июль 2020 г. |

39,45 |

33,88 |

5,57 |

Примечание. Источник: расчеты автора.

Заключение

В работе были построены эконометрические модели экспорта товаров РФ, экспорта со странами дальнего зарубежья и со странами СНГ. Выявлены факторы, определяющие величину экспорта и его составляющих. Для того, чтобы учесть структурные изменения, вызванные мировыми экономическими кризисами и особенностями современной санкционной политики, в модели были введены фиктивные переменные, характеризующие структурную неустойчивость временных рядов зависимых переменных. Указанные переменные статистически значимы, их добавление позволило улучшить качество моделей. Построенные модели использовались для краткосрочного прогнозирования величины экспорта товаров РФ на следующие периоды.

Используемые в работе эконометрические и статистические методы позволяют оценить эффективность экспортной политики страны, выявить ее зависимость от различных социально-экономических факторов.

Библиографическая ссылка

Ширнаева С.Ю. ЭКОНОМЕТРИЧЕСКОЕ МОДЕЛИРОВАНИЕ И ПРОГНОЗИРОВАНИЕ ПОКАЗАТЕЛЕЙ ЭКСПОРТА ТОВАРОВ РОССИЙСКОЙ ФЕДЕРАЦИИ // Фундаментальные исследования. 2020. № 6. С. 172-177;URL: https://fundamental-research.ru/ru/article/view?id=42796 (дата обращения: 15.06.2026).

DOI: https://doi.org/10.17513/fr.42796