Ресурсный потенциал является важнейшим фактором экономического роста предприятия. Улучшая использование ресурсного потенциала, делая его более эффективным, предприятие увеличивает прибыль. В условиях современной экономики выжить сможет только то предприятие, которое выберет наиболее эффективные варианты использования всех имеющихся в его распоряжении ресурсов. Оптимизация использования ресурсного потенциала на основе новейших технологий повышает производительность труда, увеличивает выпуск продукции, обеспечивая экономию вложений ресурсов в производство.

Проблема эффективного функционирования предприятия включает оптимальное использование его ресурсного потенциала, а наличие у предприятия достаточного количества ресурсов является необходимым и обязательным условием его нормальной работы и дальнейшего развития. Поэтому весьма актуальным для каждого предприятия становится определение уровня эффективности применения ресурсного потенциала с целью выявления имеющихся резервов, а также своевременного обнаружения и корректировки негативных тенденций в области использования ресурсов.

Цель исследования: сформировать авторскую методику оценки эффективности использования ресурсного потенциала предприятия.

Материалы и методы исследования

Теоретической основой исследования послужили научные труды современных ученых-экономистов, посвященные проблемам оценки эффективности использования ресурсного потенциала предприятия и его составляющих.

При проведении исследования использовались методы сравнения, сопоставления, обобщения.

Результаты исследования и их обсуждение

Эффективность деятельности хозяйствующего субъекта во многом определяется уровнем использования имеющихся ресурсов, их производительностью. Производительность любого ресурса постоянно меняется. Она зависит как от уровня развития ресурса, так и от совершенства технологии и организации его использования в совокупном производственном процессе [1, с. 129].

Кроме того, на уровень использования ресурсов воздействуют многочисленные факторы внешней и внутренней среды, которые по характеру воздействия подразделяются на экономические, организационные, технические, социально-психологические, технологические, маркетинговые и прочие [2, с. 122–123].

Вся совокупность ресурсов, имеющихся в распоряжении предприятия, формирует его ресурсный потенциал, а способности сотрудников предприятия к их рациональному использованию в процессе создания продукции определяют эффективность применения данного ресурсного потенциала [3]. Таким образом, ресурсный потенциал характеризует экономические возможности и способность предприятия обеспечить достижение поставленных целей.

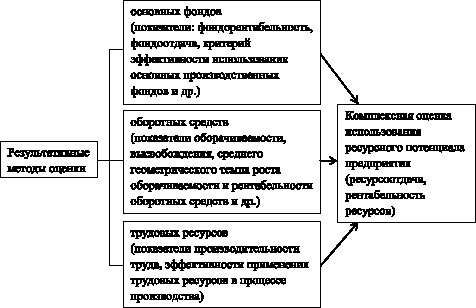

В вещественно-натуральной форме ресурсный потенциал выступает как совокупность основных фондов, оборотных средств и кадров (работников) предприятия, а в стоимостной – как совокупность затрат овеществленного и живого труда, то есть затрат на производственные ресурсы. Следовательно, методика оценки эффективности использования ресурсного потенциала предполагает анализ использования каждой его составляющей, а также комплексную их оценку. При этом необходимо применять, прежде всего, результативные методы, основанные на расчетах обобщающих показателей эффективности.

Материально-техническую базу ресурсного потенциала составляют основные фонды предприятия, они во многом определяют технический уровень его развития, широту и разнообразие ассортимента выпускаемой продукции, ее количественные и качественные показатели, а также конкурентоспособность на рынке.

Существует большое количество методик оценки основных фондов в различных литературных источниках, обзор которых позволяет отметить, что имеются несколько отличающиеся друг от друга направления исследования уровня применения основных средств и методики определения резервов их использования. Обобщенная характеристика некоторых из представленных в экономической литературе методик анализа приведена в таблице [4, с. 514].

В целом существующие методики во многом схожи и ставят своей целью повышение эффективности использования основных средств, однако отдельные авторы привносят свою специфику, в основном в части аналитического инструментария [9, с. 89]. Так, например, И.Н. Чуев и Л.Н. Чуева предлагают определять влияние использования основных фондов на объем продукции и другие экономические показатели деятельности хозяйствующего субъекта, а Л.Т. Гиляровская делает акцент на определении резервов роста объемов производства и фондоотдачи.

Достаточно интересна методика Г.В. Шадриной [10], которая наряду с показателями обеспеченности, структуры, динамики и эффективности применения основных средств, предлагает определять уровень их использования, а также степень использования производственной мощности оборудования предприятия, дополняя представленный в таблице перечень направлений анализа.

В большинстве же методик оценка основных средств предполагает исследование их наличия, структуры и движения. Для обобщающей характеристики эффективности использования основных фондов, как правило, применяются такие показатели, как фондоотдача, фондоемкость, фондорентабельность. Обеспеченность же фирмы основными средствами позволяет оценить уровень фондовооруженности, от него непосредственно зависит техническая оснащенность рабочих предприятия, а следовательно, и уровень производительности их труда [11, c. 192].

Фондоотдача характеризует, сколько продукции получено с каждого рубля действующих основных фондов, фондоемкость показывает величину стоимости основных фондов, необходимую для получения данного объема продукции. Следовательно, фондоотдача используется для анализа применения действующих основных средств, а фондоемкость – для определения потребности в основных фондах и капитальных вложениях. Расчет фондоемкости позволяет установить величину капитальных затрат на единицу стоимости продукции, этот показатель отражает средний размер связывания основных средств в производстве.

Существует и другая методика определения фондоотдачи и фондоемкости на основе учета амортизационных отчислений в затратах на производство, включаемых в себестоимость продукции. Данные отчисления отражают погашенную, а следовательно, воплощенную в продукции стоимость основных средств с учетом стоимости и срока службы объекта. При этом эффективность использования основных фондов предприятия можно определять, используя такие показатели, как амортизациоотдача и амортизациоемкость.

Существуют различия между амортизациоотдачей/ амортизациоемкостью и фондоотдачей / фондоемкостью. При определении последних показателей не учитываются в полной мере состав и структура основных средств, чего нельзя сказать про показатели амортизациоотдачи и амортизациоемкости, так как нормы амортизационных отчислений дифференцированы по типам средств труда [12, с. 154–155].

Обобщающий показатель – критерий эффективности использования основных производственных фондов (ЭОФ) определяется по формуле

где ΔПТ – темп прироста производительности труда за период, %;

ΔФв – темп прироста фондовооруженности труда за период, %.

Данный показатель характеризует процент прироста производительности труда в расчете на 1 % прироста его фондовооруженности.

Направления анализа использования основных фондов

|

Методики анализа |

Направления анализа использования основных фондов |

|||||||

|

Обеспеченность |

Состав и структура |

Движение и техническое состояние |

Анализ использования основных фондов по времени и мощности |

Эффективность использования |

Анализ фондоотдачи |

Анализ рентабельности основных фондов |

Резервы роста выпуска продукции, фондоотдачи |

|

|

Методика, предложенная Г.В. Савицкой [5] – делается акцент на исследовании наличия и движения средств труда, их технического состояния и эффективности использования |

+ |

+ |

+ |

+ |

+ |

|||

|

Методики, предложенные И.Н. Чуевым, Л.Н. Чуевой [6], А.Д. Шереметом [7] – предполагают определение обеспеченности предприятия и его структурных подразделений основными фондами, а также степени влияния уровня использования основных фондов на объем продукции и другие экономические показатели деятельности предприятия наряду с традиционными направлениями анализа |

+ |

+ |

+ |

+ |

+ |

+ |

||

|

Методика анализа Л.Т. Гиляровской [8] – наряду с показателями обеспеченности, использования, состояния и движения анализируется рентабельность основных фондов, определяются резервы роста объемов производства и фондоотдачи |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

В современных условиях хозяйствования эффективное функционирование предприятия во многом обеспечивается оптимальным использованием его оборотного капитала, а стабильность производственно-хозяйственной деятельности определяется наличием необходимого количества оборотных средств для ритмичного и равномерного процесса производства и сбыта продукции. Применение оборотных средств должно осуществляться на уровне, который минимизирует время и максимизирует скорость их обращения и превращения в реальную денежную массу с целью дальнейшего финансирования текущих затрат предприятия [13, с. 901].

Исследование оборотных средств предприятия как составляющей его ресурсного потенциала предполагает анализ их состава и структуры в динамике, а также оценку уровня эффективности их использования на основе расчета ряда показателей.

Оценить эффективность применения оборотных средств позволяют показатели их оборачиваемости, характеризующие периодичность, с которой средства, вложенные в текущую деятельность, возвращаются вновь в организацию [14, с. 67]. Данные показатели общеизвестны и широко применяются на практике.

Скорость оборота оборотных средств определяется временем их пребывания в процессе производства и обращения. Это наиболее важная характеристика из влияющих на эффективность использования текущих активов предприятия и его финансовое состояние. Увеличение скорости оборачиваемости свидетельствует об улучшении использования оборотных средств, в результате приводит к их экономии и положительно влияет на финансовое состояние организации, ее платежеспособность.

Показатели оборачиваемости (коэффициент оборачиваемости и период оборота) исследуются как по совокупности оборотных средств, так и по их составляющим, то есть отдельным элементам – запасам, дебиторской задолженности и т.д. [15]. Это позволяет провести углубленный анализ использования оборотных средств.

Под влиянием различных внутренних и внешних факторов оборачиваемость оборотных средств организации может изменяться. В случае ускорения оборачиваемости потребность в оборотных средствах сокращается, а при замедлении оборачиваемости у предприятия возникает потребность вовлечения дополнительных средств в оборот по причине снижения эффективности их использования. Оценить уровень использования оборотных средств с данной точки зрения можно, рассчитав показатель их дополнительного привлечения (высвобождения).

Обобщающую оценку качества использования оборотных средств позволяет сделать показатель среднего геометрического темпа роста оборачиваемости и рентабельности оборотных средств организации (ИНОБС), определяемый согласно приведенной формуле:

ИНОБС = [Тр(Коб)×Тр(RОБС)]1/2,

где Тр (Коб) – темп роста коэффициента оборачиваемости;

Тр (RОБС) – темп роста рентабельности оборотных средств.

Если ИНОБС > 1, то оборотные средства используются в отчетном периоде более эффективно, чем в предшествующем [16, с. 263].

Помимо определения эффективности применения имущественной составляющей ресурсного потенциала (основных фондов и оборотных средств) для предприятия также важно оценить уровень использования его трудовых ресурсов.

Общепринятыми показателями оценки эффективности использования трудовых ресурсов предприятия являются показатели производительности труда, в частности показатель выработки, который характеризует количество (стоимость) продукции в расчете на одного работника предприятия. Однако показательнее сопоставлять объем произведенной продукции с затратами на трудовые ресурсы, то есть определять стоимость реализованной продукции, приходящуюся на 1 рубль фонда оплаты труда.

Кроме того, обобщающим показателем уровня использования трудовых ресурсов является показатель эффективности их применения в процессе производства (Этр), характеризующий соотношение темпов роста производительности труда и заработной платы:

где Тр(ПТ) – темп роста производительности труда (выработки),

Тр(ФОТ) – темп роста фонда оплаты труда работников предприятия.

Использование трудовых ресурсов предприятия является эффективным, если значение данного показателя больше 1, так как в этом случае производительность труда растет быстрее чем затраты на трудовые ресурсы.

Методика оценки эффективности использования ресурсного потенциала предприятия

После индивидуальной оценки использования каждой из ключевых составляющих ресурсного потенциала необходимо определить общий уровень использования имеющихся ресурсов с применением комплексной оценки.

Комплексная оценка реализации ресурсного потенциала предприятия возможна на основе расчетов обобщающих показателей использования его ресурсов – ресурсоотдачи и рентабельности ресурсов.

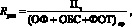

Ресурсоотдача (Ро) определяется через отношение объема продукции (выручки) к сумме стоимости основных и оборотных средств и фонда оплаты труда в среднем за период, она показывает объем продукции (в стоимостном выражении), приходящийся на рубль затрат ресурсов предприятия:

где ОП – объем продукции, реализованный предприятием в анализируемом периоде, руб.;

ОФ – стоимость основных фондов предприятия, руб.;

ОБС – величина оборотных средств, руб.;

ФОТ – фонд оплаты труда работников предприятия, руб.

Причем по трем последним показателям (ОФ, ОБС, ФОТ) берется их средняя величина в рассматриваемом периоде.

Рентабельность ресурсов (Rрес) рассчитывается как отношение чистой прибыли хозяйствующего субъекта к сумме стоимости основных и оборотных средств и фонда оплаты труда в среднем за период, она показывает величину полученной чистой прибыли, приходящуюся на рубль затрат ресурсов предприятия:

где Пч – чистая прибыль, полученная предприятием в анализируемом периоде.

Рост показателей ресурсорентабельности и ресурсоотдачи свидетельствует о повышении эффективности использования ресурсного потенциала предприятия.

Таким образом, в обобщенном виде методика оценки эффективности использования ресурсного потенциала предприятия представлена на рисунке.

Комплексный подход предполагает глубокое и детальное изучение хозяйственной деятельности предприятия с целью определения уровня использования всех имеющихся ресурсов и выявления резервов повышения эффективности производства в рамках стратегического развития предприятия [17, c. 208–209].

Заключение

Рациональное использование ресурсного потенциала решает целый комплекс проблем эффективного развития предприятия и обеспечивает высокие конечные результаты всей его производственно-хозяйственной деятельности, что особенно важно в сложившейся экономической ситуации в нашей стране. Обеспечение эффективного функционирования ресурсов становится одним из ключевых направлений деятельности любого предприятия, являясь необходимым фактором его успешного развития и долгосрочной работы.

Предлагаемая нами методика оценки использования ресурсного потенциала предприятия предполагает следующие этапы:

– последовательная индивидуальная оценка использования каждой из ключевых составляющих ресурсного потенциала (основных фондов, оборотных средств, трудовых ресурсов);

– комплексная оценка реализации ресурсного потенциала предприятия на основе расчета обобщающих показателей использования его ресурсов – ресурсоотдачи и рентабельности ресурсов.

Статья подготовлена при поддержке Российского фонда фундаментальных исследований (РФФИ) в рамках проекта № 19-010-00147 «Исследование ресурсного потенциала предприятий реального сектора экономики».

Библиографическая ссылка

Макаркин Н.П., Горина А.П., Алферина О.Н., Корнеева Н.В., Потапова Л.Н. ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ РЕСУРСНОГО ПОТЕНЦИАЛА ПРЕДПРИЯТИЯ: МЕТОДИКА ОЦЕНКИ // Фундаментальные исследования. 2019. № 11. С. 89-94;URL: https://fundamental-research.ru/ru/article/view?id=42592 (дата обращения: 02.07.2026).

DOI: https://doi.org/10.17513/fr.42592