В настоящее время сельскохозяйственные организации для того, чтобы выжить в своевременных условиях, как правило, развивают одновременно несколько отраслей, наиболее распространенные среди них: животноводство и растениеводство. В отдельных отраслях одновременно производят несколько видов продукции, одна из которой основная, другая – сопряженная и побочная. В этих условиях расчеты по исчислению себестоимости являются многоэтапным процессом, который требует соблюдения определенной последовательности расчетов. Исчисление данного экономического показателя важно для определения прибыли по итогам отчетного года и, как следствие, расчета рентабельности производства, исчисления цены на продукцию. В связи с этим бухгалтерский учет приобретает первостепенное значение как фактор накопления и обработки данных, а также контроль за исчислением себестоимости продукции. Вся полученная информация согласно Федеральному закону «О бухгалтерском учете» № 402-ФЗ должна оформляться документами, которые оформляются по требованиям действующего законодательства. Первоначально вся информация отражается в первичных документах, которые составляются по факту совершения хозяйственных операций и подтверждают их осуществление. В бухгалтерском учете первичный документ представляет собой документ, который служит письменным фактом совершения хозяйственной операции и имеет юридическую силу. Если операция не отражена в первичной документации, то она, согласно действующему законодательству не имеет право отражаться в учете и в регистрах бухгалтерского учета. Кроме того, учет себестоимости продукции в настоящее время занимает едва ли не центральное место в информационной системе любой организации, поскольку служит основой для принятия управленческих решений. Недостаточная разработанность вопросов документального оформления продукции растениеводства, в частности зерна, предопределила необходимость исследования данной проблемы.

Целью данной статьи является изучение, обобщение и систематизация особенностей документального сопровождения учета затрат в растениеводстве, в дальнейшем необходимых для исчисления себестоимости продукции и рекомендации по разработке документа, позволяющего отразить всю последовательность расчета себестоимости растениеводства.

Результаты исследования и их обсуждение

Калькуляция себестоимости продукции – это сбор и обобщение затрат в стоимостном выражении на производство и реализацию продукции. Данная информация необходима для анализа и совершенствования учета себестоимости с целью ее снижения, а также оценки рентабельности, определения цен на произведенную продукцию, чтобы сохранять конкурентоспособную позицию на рынке. И если продажную стоимость диктует рынок и его условия в данный момент времени, то себестоимость является показателем, который предприятие в силах менять самостоятельно и управлять им.

Исчисление себестоимости, как правило, происходит по следующим этапам:

- распределяют затраты на ремонт имущества и амортизацию на объекты калькулирования;

- считают затраты вспомогательных производств;

- распределяют счета 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы»;

- суммируют общую сумму затрат по растениеводству в разрезе выращиваемых культур;

- рассчитывают себестоимость произведенной продукции растениеводства;

- исчисляют себестоимость продукции переработки [1].

В целях контроля и учета затрат они отражаются изначально в первичной документации организации. Первичные документы в каждой отрасли и производстве существенно отличаются, поскольку отрасль определяет особенности процессов, происходящих в ней, что не может не найти отражение в первичных документах. В частности, особенности отрасли растениеводства заставляют учитывать такие факторы, как разнообразие растительной продукции, сезонные условия, технические условия возделывания культур, площади возделывания, природные особенности территорий, длительность рабочего периода в растениеводстве и т.д. Растениеводство – это отрасль, которой принадлежит основная доля мирового производства сельского хозяйства и в этих условиях необходим тщательный контроль через систему учета посредством четкого и регулярного документального оформления продукции, полученной через данную отрасль. Требования к документальному оформлению в отрасли растениеводства прописаны в нормативных документах. Обобщая вышесказанное, можно сделать вывод, что требования по составлению и наличию первичной документации прописаны и закреплены законодательно [2].

Один из них: Приказ Минсельхоза РФ от 16.05.2003 № 750 «Об утверждении специализированных форм первичной учетной документации». Данным приказом утверждены типовые формы документов, которыми может пользоваться любая сельскохозяйственная организация.

Также требования по документальному оформлению учета всех элементов затрат прописаны в Методических рекомендациях по бухгалтерскому учету затрат труда и его оплаты в сельскохозяйственных организациях, утвержденные Минсельхозом РФ 22.10.2008 г.

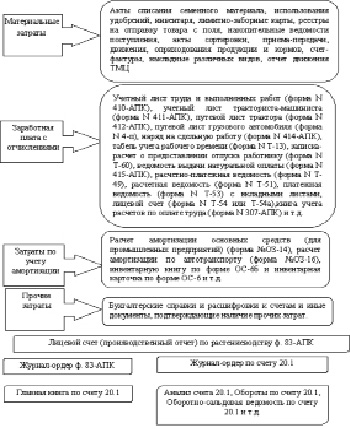

Согласно содержанию ПБУ 10/99 «Расходы организации», расходная часть предприятия должна быть сгруппирована по элементам, их мы и возьмем за основу для систематизации документального оформления учета затрат в растениеводстве (рис. 1).

Во многих трудах ученых, чьи труды, посвящены учету себестоимости продукции растениеводства в сельскохозяйственных организациях: А.Ф. Аксененко, И.А. Белова, А.Я. Бажова, А.Д. Ларионова, В.Ф. Палия, М.З. Пизенгольца и других [2] – описаны лишь общие принципы расчета себестоимости [3], но не описан процесс документального отражения в учете непосредственно самого расчета себестоимости, что позволяет признать, что этот вопрос незаслуженно оставлен без внимания. Мы считаем, что методика расчета себестоимости продукции растениеводства должна быть отражена в специализированном регистре, который учитывал бы все особенности и в обязательном порядке должен быть утверждён руководством предприятия.

Рис. 1. Документальное сопровождение учета затрат в растениеводстве

Урожай продукции в растениеводстве приходуют по плановой стоимости в сводной документации. Величину плановой себестоимости формируют в каждой организации самостоятельно, исходя из нормативно-прогнозной себестоимости. Она, как правило. рассчитывается путем деления общей суммы нормативных затрат на количество посевных площадей в гектарах, используемых под выращивание и производство зерновых культур, а также ожидаемой урожайности, которую запланировало хозяйство. Затраты подсчитывают в конце года, когда получена готовая продукция (зерно). В этих целях происходит закрытие всех затратных счетов, связанных с растениеводством, затем отнимают расходы растения, которые были уничтожены вследствие чрезвычайных и иных ситуаций. В конце года счет 20 «Основное производство» по субсчету 1 «Растениеводство» закрывают отражением калькуляционной разницы. Затем полученные затраты распределяют по видам продукции растениеводства или культурам исходя из 1 ц основной и сопряженной продукции. Побочная продукция часто не калькулируется, но если это и делает бухгалтер, то это осуществляется по нормам исходя из произведённых затрат на уборку, транспортировку, формирование скирд и другие работы [4].

Рис. 2. Авторский вариант регистра «Расчет себестоимости зерна»

Все эти операции отражаются в документах, однако в настоящее время отсутствует документ, в котором бы можно было увидеть все произведенные расчеты наглядно и обобщенно. Как правило, это документ, носящий приспособленный характер, порой не имеющий названия и не утвержденный учетной политикой предприятия. В сельском хозяйстве вообще очень много операций, особенно на уровне оформления сводных регистров, оформляется в произвольном виде, поскольку отсутствует необходимая форма, а отражать и сводить информацию необходимо, либо самостоятельно разработанный бланк является более информативным и это, как раз таки, не идет вразрез с действующим законодательством [5]. Однако здесь имеется один нюанс, который не требует больших усилий со стороны предприятия – необходимо его форму утвердить учетной политикой.

По данным проведенного исследования около 80 % сельскохозяйственных предприятия Омской области не имеют документ по расчету себестоимости продукции растениеводства, утвержденный учетной политикой, расчет оформлен произвольным документом, в котором порой никому кроме бухгалтера данного предприятия не разобраться, ведь расчет носит очень индивидуальный характер для каждого хозяйства. Стороннему пользователю, например практиканту, достаточно сложно определить, что и как было рассчитано. Как известно, с 01.01.2013 г. с введением новой редакции Закона «О бухгалтерском учете» упразднена обязанность использовать в своем учете законодательно утвержденные формы первичной документации (ч. 4 ст. 9 Закона № 402-ФЗ), что предоставило возможность предприятиям разрабатывать и утверждать их самостоятельно. Делается это по представлению главного бухгалтера или иного лица, отвечающего за этот вопрос на предприятии [6].

С одной стороны, это дало возможность предприятиям самостоятельно документировать различные хозяйственные процессы, которые могли в унифицированных формах не найти свое отражение в силу специфики деятельности предприятия, с другой стороны, повысило количество первичной документации, формы которых широко и регулярно используются сельскохозяйственным предприятием, но не утверждены руководством. И хотя количество замечаний о наличии самостоятельно разработанных, но не утвержденных документов, по данным аудиторских поверок растет, это никак не меняет ситуацию в сторону утверждения. Большая часть сельскохозяйственных организаций перекладывает часть работ по исчислению себестоимости зерна на производственные отчеты, производственный отчет зачастую не дает полной информации либо составлен в таком виде, что в нем разобраться может только учетный работник, составляющий его. В некоторых хозяйствах не составляются даже производственные отчеты, которые по сути в условиях отсутствия специального регистра по расчету себестоимости, играют роль того самого документа, где можно взять затраты на производство зерна и выход продукции. Но в нем не отражается, например, содержание зерна в зерноотходах или расчет условного зерна, это рассчитывает уже бухгалтер самостоятельно.

Представленный и разработанный нами документ (рис. 2) позволяет вести учет расчета себестоимости в одном регистре. Здесь сведены все данные, необходимые для расчета себестоимости зерна. Информация для заполнения данного регистра берется бухгалтером из преимущественно сводных регистров, таких как производственный отчет по растениеводству, где будут отражены затраты по растениеводству в разрезе возделываемых культур, а в другой его части выход продукции. Такие данные, как процент зерна в зерноотходах, предоставляется бухгалтеру агрономом, что в последующем используется для расчета себестоимости зерна.

Выводы

В заключении расчета себестоимости зерна бухгалтеру необходимо осуществить для закрытия счета 20 «Основное производство» субсчет «Растениеводство» свод калькуляционных сумм, разнеся их по направлениям использования продукции. Безусловно, направления использования являются отражением работы предприятия, и у каждого хозяйства этот перечень каналов и их соотношение использования будет индивидуально. Соответственно, и корреспонденция счетов по данным направлениям будет определяться каналом сбыта. Данный регистр может быть использован сельскохозяйственными организациями и также стать практически вкладом в совершенствование документального оформления учет расчёта себестоимости продукции растениеводства.

Использование такого регистра позволит сделать учет расчета себестоимости, в нашем примере – зерна, более понятным и прозрачным, что повысит уровень контроля. Применение документа «Расчет себестоимости зерна» дает возможность повысить информационную составляющую контроля, достоверность учета и его объективность, а также усовершенствует процесс документооборота.

Библиографическая ссылка

Голова Е.Е., Гончаренко Л.Н. ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ИСЧИСЛЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ РАСТЕНИЕВОДСТВА // Фундаментальные исследования. 2018. № 12-2. С. 240-244;URL: https://fundamental-research.ru/ru/article/view?id=42383 (дата обращения: 01.07.2026).