В текущих условиях развития экономики все большее и большее количество компаний стремится расширить зоны своего влияния, как в стране, так и за ее пределами. Именно поэтому, выходя на международный рынок и выстраивая отношения с зарубежными компаниями, важно владеть информацией об особенностях учета и отражения в бухгалтерских документах основных финансовых показателей.

Принимая во внимание сложившуюся политическую ситуацию в мире, нельзя отрицать перспективность именно «восточного» рынка для российских компаний и инвесторов. КНР давно зарекомендовала себя как стабильный деловой партнер, позволяющий существенно расширить как масштабы производства, так и рынки сбыта. Именно поэтому в данной статье будет рассмотрен сравнительный анализ подхода к такому основополагающему понятию, как заемный капитал на базе российского и китайского опыта.

Размер и доля заемного капитала на протяжении значительного периода времени используются банками, инвесторами и собственниками как один из основных индикаторов отражения реального финансового состояния компании, ее ликвидности и свободы от привлеченных ресурсов.

Результаты исследования и их обсуждение

Непосредственно подход к самому понятию «заемный капитал» в российской и китайской литературе абсолютно одинаков – он выступает источником формирования активов и, как следствие, отображается в пассиве баланса.

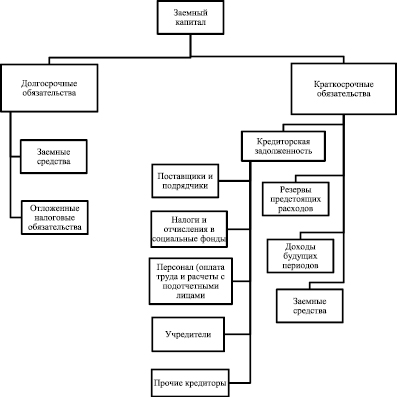

В российской литературе под ним подразумевается один из главных источников финансирования деятельности и представляет собой привлеченные на определенный период времени ресурсы, которые по истечению данного времени должны быть возвращены кредитору [1]. По своей сути, заемный капитал состоит из долгосрочных обязательств (IV раздел баланса), которые обычно представлены кредитами и займами, отложенными налоговыми обязательствами и резервами под условные обязательства, и краткосрочными обязательствами (V раздел баланса), которые включают в себя краткосрочные кредиты и займы, кредиторскую задолженность, доходы будущих периодов и резервы предстоящих расходов.

Структура заемного капитала, характерного для большинства российских компаний, представлена в схеме (рисунок).

Структура заемного капитала в России

Специалисты в КНР не сошлись в едином мнении относительно трактовки понятия «заемный капитал», но можно отметить, что преимущественно все склоняются к определению – обязательства, возникшие в результате прошлых операций и ведущие к оттоку денежных обязательств в будущем.

В соответствии со ст. 269 НК РФ [2] и Положением по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008) [3], утвержденным Приказом Минфина России от 06.10.2008 № 107н, обязательства представляют собой задолженность организации созданную за счет привлечения банковских кредитов, займов третьих лиц, эмиссии долговых ценных бумаг и иных источников.

В нормативной литературе КНР понятие «заемного капитала» рассматривается как привлеченные за счет кредита, займов третьих лиц и других способов денежные ресурсы, основной целью которых является финансирование текущей деятельности предприятия, а также расширение и модернизация главных направлений деятельности (к примеру, различные инвестиционные проекты) [4].

Обозначенный выше подход к понятию «заемный капитал», разумеется, не является единственным для обеих систем. Как ранее указывалось, ЗК выступает одним из основных источников формирования активов, однако за исключением единичных случаев, к примеру, финансовой аренды или проектного кредитования, данное финансирование крайне нивелировано, то есть нельзя точно определить за счет каких конкретно ресурсов приобретен тот или иной актив [5].

Рассмотрев определение заемного капитала в нормативных актах, мы можем перейти непосредственно к специфике его бухгалтерского учета.

Здесь следует сразу отступить и обратить внимание, что, в отличие от российского баланса, статьи и разделы в бухгалтерской отчетности КНР сформированы по принципу убывания ликвидности, что соответствует МСФО. Данный факт позволяет заключить, что учет высоколиквидных активов является в данной системе более первостепенным.

В российской системе заемный капитал отражается в IV «Долгосрочные обязательства» и V «Краткосрочные обязательства» разделах баланса. В них отображаются данные о долгосрочных (как правило, привлеченных из сторонних источников за процентную плату) и краткосрочных заемных средствах (сроком погашения менее 12 месяцев) и кредиторской задолженности соответственно.

Точно так же в китайской системе учета заемный капитал не имеет однородной основы. Он подобно активам подразделяется на оборотный, который отражает обязательства сроком погашения менее 12 месяцев, и внеоборотный, подразумевающий под собой обязательства сроком погашения более 12 месяцев.

Раздел IV «Долгосрочные обязательства» баланса в соответствии с РСБУ содержит сведения о привлеченных займах, кредитах, финансовом лизинге, срок погашения по которым в соответствии с Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) [6], превышает один год, либо длину операционного цикла от даты составления баланса.

Баланс КНР отображает в разделе «Внеоборотные обязательства» заемные ресурсы, имеющие больший размер и сроки погашения относительно привлеченных займов, отражаемых в разделе «Оборотные (текущие) обязательства». Кроме того, по данным займам предусмотрен больший спектр источников погашения.

Стоит обратить внимание, что как в российской, так и в китайской практике организация, имеющая долгосрочное обязательство, которое гасится частями, к примеру транши кредита, учитывает в разделе «Долгосрочные обязательства» или «Внеоборотные обязательства» лишь ту его часть, срок погашения которой превышает один год. Но если в российской практике остаток сроком погашения менее 12 месяцев просто переносится в раздел «Краткосрочные обязательства» и учитывается по статье «Краткосрочные заемные средства», то в китайской системе учета для таких случаев предусмотрена специальная статья – «Выплаты по долгосрочным кредитам, производимые в течение одного года».

Кроме того, в законодательстве КНР предусмотрено разделение долгосрочного заемного капитала на внутренний и внешний, под внешним в данном случае подразумеваются заемные средства, привлеченные из зарубежных источников и подлежащие учету на специальных субсчетах. Однако если в Китае организация может легко привлекать и использовать долгосрочные займы и кредиты от иностранных юридических лиц, то российская процедура привлечения займов на срок более 180 дней представляет собой крайне сложную и запутанную процедуру. Таким образом, невозможно полноценно сравнить методику учета данного вопроса в обеих странах ввиду недостаточности данных для проведения анализа [7].

В отношении подхода к отложенным налоговым активам и в РФ, и в Китае наблюдается своего рода единодушие – их рассматривают как произведение налогооблагаемых временных разниц, возникших в отчетном периоде, на ставку налога на прибыль, которая действовала на отчетную дату.

Под краткосрочными обязательствами в русской и китайской литературе принято подразумевать задолженность организации со сроком погашения не более 12 месяцев, либо не более длины операционного цикла (если он превышает один год) [8].

Главным расхождением в подходах к учету и отражению в учетных регистрах в изучаемых системах выступает тот фактор, что российский типовой баланс имеет менее открытый характер. То есть те статьи, которые в рамках российской концепции учета отображаются в обобщенных «Заемные средства» и «Кредиторская задолженность», в китайской системе учета вынесены отдельно и рассматриваются независимо.

Учет краткосрочных займов в российской и китайской системах предусматривает рассмотрение идентичных статей расходов: проценты к уплате, различные комиссии за открытие и оформление кредитных линий или займов. Кроме того, как об этом говорилось выше в российской системе, по данной статье так же учитываются краткосрочные кредиты и займы и транши долгосрочных займов, сроком погашения менее 12 месяцев.

Более того, учет процентов по привлеченным займам также имеет расхождения. В РФ используется субсчет сч. 66 «Расчеты по краткосрочным кредитам и займам» в корреспонденции со сч. 91 «Прочие доходы и расходы», в то время как в Китае для этого существуют специальные сч. 6411 («Процентные платежи») и 2232 («Проценты к выплате»).

Учет операций с векселями, не широко распространенных в российской практике, в китайском учете ведется по счету 2111 («Векселя к оплате»), а также вынесен в отдельную статью в бухгалтерском балансе.

Начиная рассмотрение определения «кредиторской задолженности», необходимо помнить, что по сути она является задолженностью перед физическими, юридическими лицами, а также налоговыми органами и различными социальными фондами, срок погашения которой не превышает 12 месяцев, за исключением тех случаев, когда операционный период превышает данный срок. В таких случаях максимальным сроком погашения задолженности является длительность операционного цикла. Для отражения операций с кредиторской задолженностью в РСБУ используется широкий спектр счетов, основными из которых являются: 60 «Расчеты с поставщиками и подрядчиками» (задолженность перед поставщиками за товары, работы и услуги), 62 «Расчеты с покупателями и заказчиками» (авансы полученные), 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению» (задолженность перед бюджетом и внебюджетными фондами), 70 «Расчеты с персоналом по оплате труда» (задолженность по заработной плате), 71 «Расчеты с подотчетными лицами» (задолженность перед подотчетными лицами), 75 «Расчеты с учредителями» (задолженность перед учредителями по выплате им доходов), 76 «Расчеты с прочими дебиторами и кредиторами».

В китайской же системе учета как по статье «кредиторская задолженность» отображаются лишь операции по приобретению материалов, работ или услуг. То есть используется только для отражения кредитовых остатков по операциям с поставщиками и подрядчиками.

Как уже указано выше, в РСБУ по данной статье учитываются и другие обязательства, которые отображаются единой суммой по строке «Кредиторская задолженность» и расшифровываются лишь в Пояснениях к отчетности.

Таким образом, можно заключить, что, несмотря на схожие подходы к учету кредиторской задолженности в обеих системах, сами по себе трактовки имеют некоторые расхождения. Если под кредиторской задолженностью в РСБУ подразумевается обязательство, которое должно быть урегулировано в течение 12 месяцев, то в Китае – это просто операционная задолженность перед поставщиками и подрядчиками. Остальные же виды задолженности отображаются каждый по своей статье баланса. Несмотря на это они имеют схожее название с российскими и сами по себе принципы их учета не отличаются.

Рассмотрим далее учет задолженности перед учредителями по выплате дивидендов – в обеих странах это задолженность по выплате процентов, дивидендов и вознаграждений по итогам определенного периода, выплачиваемая из прибыли, полученной компанией. И соответственно, в обеих странах расчеты отображаются на аналогичных счетах: в РСБУ по счету 75 «Расчеты с учредителями» (субсчет 2 «Расчеты по выплате доходов»), а в Китае на специально выделенном счете 2161 («Дивиденды к уплате»).

Статья «Доходы будущих периодов» в РСБУ отображает сумму средств, полученных в отчетном году, но относящихся к будущим отчетным периодам [9]. Аналогично и в Китае так же рассматривают поступления, которые не были признаны или подтверждены в отчетном периоде, но будут проведены в будущем. Подход к их бухгалтерскому учету совпадает – операции проводятся по одинаковым счетам, счет 98 «Доходы будущих периодов» – в РСБУ и счет 2341 («Доходы будущих периодов») в китайской системе.

Статья «Резервы предстоящих расходов» в текущей версии бухгалтерского баланса в РФ отсутствует, хотя и существовала в его предыдущей версии. Теперь её роль по отражению размеров созданных на различные нужды резервов выполняет статья «Оценочные обязательства». Для их формирования в РСБУ предусмотрен соответствующий счет – 96 «Резервы предстоящих расходов» в корреспонденции со счетами расходов [10].

По аналогии с учетом кредиторской задолженности, для учета операций по начислению резервов в Китае обобщенное понятие отсутствует, но созданы отдельные статьи и счета под каждый отдельный тип резервов, к примеру: «Ожидаемые (рассчитанные заранее) обязательства» (счет 2411), «Начисленные расходы» (счет 2401), «Ассигнования на улучшение материально-бытовых условий» (счет 2153).

Заключение

По результатам сравнительного анализа основных понятий и подходов к «заемному капиталу» в обеих странах, можно заключить следующее.

Несмотря на имеющиеся очевидные пересечения в определениях и составляющих данного понятия, невозможно не выделить ряд расхождений. Сами по себе разделы и статьи баланса китайских компаний расположены по принципу убывания ликвидности – обратному принципу построения в РСБУ, кроме того, хотя содержание по сути является идентичным, их наименования в разных системах могут отличаться.

Практика учета налоговых обязательств в обеих странах носит практически идентичный характер.

Базовые основы подхода к учету долгосрочных обязательств так же схожи за исключением ряда специфических расхождений:

– само понятие «долгосрочные обязательства» в КНР ориентируется не только на предполагаемые сроки погашения, но и на сумму задолженности и способы её урегулирования;

– возможность привлечения инвестиций из других стран в Китае более доступна, чем в РФ, что не может не влиять на развитие экономики;

– система учета займов в КНР носит более открытый характер – различные виды займов учитываются каждый по отдельной статье баланса, кроме того сама сумма займа и проценты по нему учитываются по отдельным субсчетам. Такой же подход применяется и к учету краткосрочных займов.

Несмотря на то, что подход к понятию краткосрочного заемного капитала в обеих странах практически идентичен, в самих методах учета имеются значительные расхождения. Если в России «Кредиторская задолженность» имеет обобщенный характер, так как включает в себя и авансы от покупателей, и задолженность перед поставщиками и подрядчиками, по налогам и сборам, задолженность перед различными социальными фондами и перед персоналом организации, то в КНР по данной статье учитываются исключительно расчеты с поставщиками. Остальные же операции отображаются по отдельным статьям баланса.

Подводя итог, можно отметить, что в целом система учета в КНР располагает большим количеством специальных счетов для отображения операций, производимых с заемным капиталом.

Библиографическая ссылка

Плаксина А.С. МЕТОДИЧЕСКИЕ ПОДХОДЫ К УЧЕТУ ЗАЕМНОГО КАПИТАЛА В РОССИИ И КНР: СХОДСТВА И РАЗЛИЧИЯ // Фундаментальные исследования. 2018. № 12-1. С. 153-157;URL: https://fundamental-research.ru/ru/article/view?id=42368 (дата обращения: 03.07.2026).