Одной из основных тенденций развития мировой экономики являются интеграционные процессы, в результате которых формируются различные виды сложноорганизованных экономических систем, в том числе интегрированные корпоративные системы (ИКС), представляющие собой группы компаний, выступающих как единый хозяйствующий субъект, осуществляющих совместную согласованную деятельность на основе консолидации своих стратегических ресурсов и возможностей на базе акционерного соучредительства (и, возможно, на договорной основе) для достижения общесистемных целей, имеющих единый координирующий центр [1].

Управление в ИКС имеет ряд специфических особенностей, обусловленных сложностью структуры и взаимосвязей входящих в них организаций: соблюдение баланса интересов участников ИКС; централизация ряда функций управления деятельностью участников ИКС, координация их деятельности; учет ресурсных возможностей и уровня экономического потенциала участников ИКС при формировании планов развития ИКС и т.д. В этой связи актуальными являются проблемы комплексного управления такими сложноорганизованными системами, обеспечивающего согласование и координацию действий участников ИКС в целях более эффективного использования ресурсов и более полного удовлетворения общесистемных и собственных интересов.

Управление деятельностью участников ИКС предполагает создание центра корпоративного управления (координирующего или корпоративного центра – КЦ). Анализ практики управления ИКС показывает наличие следующих вариантов КЦ:

1) специально созданный КЦ;

2) наделение функциями КЦ головной компании;

3 распределенный КЦ (наделение функциями КЦ нескольких компаний).

Эффективное достижение целевых показателей устойчивого развития ИКС предполагает рациональное распределение функций управления между элементами КЦ, а также КЦ и участниками ИКС.

Цель исследования: уточнение и систематизация функций управления в различных типах КЦ, определение факторов влияния на выбор типа КЦ.

Материалы и методы исследования

Основу для проведения исследования составили научные публикации по теме исследования, исследование проводилось с использованием различных методологических подходов, включая методы системного анализа и синтеза.

Результаты исследования и их обсуждение

Вопросы типизации и определения функций корпоративных центров нашли отражение в работах Д.Дж. Коллиса, С.А. Монтгомери [2], Н. Фута, Д. Хенсли, М. Лэндсберга [3], Д. Лейкина [4], А.И. Хорева, Т.В. Лутченко [5] и др. В научной литературе в основном рассматриваются функции управления деятельностью участников интегрированных систем, осуществляемые различными типами КЦ, выполняющими функции управляющей компании. Однако практически не учитывается тот аспект, что зачастую КЦ, осуществляющие координацию деятельности участников ИКС и управление функциональными сферами деятельности ИКС, одновременно являются холдинговыми или головными компаниями ИКС. Также не уделяется внимание вопросам организации распределенного КЦ. Между тем специфика деятельности таких типов КЦ во многом определяет состав и характер выполнения функций управления деятельностью ИКС, а также степень достижения целевых показателей развития.

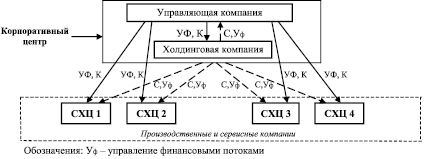

С целью уточнения функций, выполняемых различными типами КЦ в рамках ИКС, рассмотрим ряд вариантов организации КЦ. Один из них – специально созданный КЦ. При этом возможны вариации: 1) КЦ одновременно является управляющей и холдинговой компанией; 2) КЦ состоит из двух элементов – управляющей и холдинговой компаний (последняя может быть финансовой или операционной). На рис. 1 представим структуру управления в ИКС со специально созданным КЦ, являющимся холдинговой компанией.

Рис. 1. Структура управления в ИКС со специально созданным КЦ

Рис. 2. Вертикальная организация специально созданного КЦ

Рис. 3. Структура управления в ИКС с КЦ – головной компанией

КЦ в данном случае выполняет функции владения собственностью ИКС, координации деятельности участников ИКС и управления функциональными сферами деятельности ИКС. В качестве примера рассматриваемого типа КЦ можно привести АО «МХК «Еврохим» (100 % акций которого принадлежат EuroChem Group AG), осуществляющего управление производственными, ремонтно-строительными, проектными, сервисными и прочими организациями на территории России, Казахстана и Беларуси, большинство из которых являются 100 % дочерними обществами АО «МХК «Еврохим».

Другой пример специально созданного КЦ, включающего холдинговую и управляющую компании – ПАО «Тольяттиазот» и ЗАО Корпорация «Тольяттиазот» (последняя является управляющей компанией ИКС, ей переданы полномочия единоличного исполнительного органа ПАО «Тольяттиазот» и ряда других организаций ИКС). В данном случае прослеживается двухуровневое вертикальное построение КЦ: на верхнем уровне – управляющая компания, осуществляющая координацию и контроль деятельности участников ИКС, а также текущее управление деятельностью ряда участников ИКС; на нижнем уровне – холдинговая и головная компания ИКС, осуществляющая стратегическое управление деятельностью ИКС. При этом ПАО «Тольяттиазот» может блокировать решения, принятые ЗАО Корпорация «Тольяттиазот», владея 40 % пакетом его акций. Таким образом, управляющая компания реализует стратегические интересы и цели холдинговой компании.

Вертикальную организацию специально созданного КЦ представим на рис. 2. На схеме пунктирными стрелками выделены отношения собственности.

Следующий вариант организации КЦ – наделение функциями КЦ головной компании ИКС (в качестве которой может выступать производственная, закупочная, сбытовая или другая сервисная компания). Структуру управления в ИКС с КЦ – головной компанией, являющейся производственным предприятием, представим на рис. 3.

В качестве примера такого типа КЦ можно привести ПАО «НК «Роснефть», являющееся холдинговой и операционной компанией (осуществляет полный цикл работ по добыче нефти и природного газа, производству нефтепродуктов и их реализации), реализующее функции стратегического управления деятельностью ИКС и координации деятельности участников ИКС. В качестве аналогичных примеров можно привести ПАО «ЛУКОЙЛ», ПАО «АВТОВАЗ» и др.

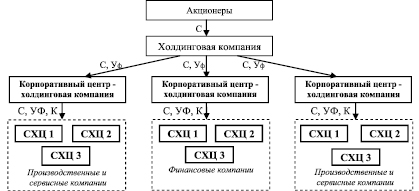

В случае распределенного КЦ роль КЦ выполняют несколько компаний (как правило, самостоятельных), объединенных принадлежностью или аффилированностью одному физическому или юридическому лицу или группе совместно действующих физических лиц. При этом компании, выполняющие функции КЦ, могут осуществлять стратегическое или оперативное управление другими участниками ИКС и являться холдинговыми и головными компаниями. Примеры распределенного КЦ можно найти в группах компаний «Базовый элемент», «ГУТА», АФК «Система», являющихся широко диверсифицированными ИКС.

Например, Группа компаний «Базовый Элемент», являясь ИКС конгломератного типа, включает компании в энергетическом, машиностроительном, финансовом, строительном и других секторах экономики. Для управления компаниями в ряде секторов созданы управляющие компании: например, ООО «Русские машины» в машиностроительном секторе. В данный сектор, в частности, входит Группа ГАЗ, представляющая собой ИКС горизонтального типа, головной компанией которой является ПАО «ГАЗ». В структуре Группы ГАЗ создана управляющая компания – ООО «Управляющая компания «Группа ГАЗ» (на 100 % принадлежит ПАО «ГАЗ»), которой переданы полномочия единоличного исполнительного органа большинства компаний Группы. Функции владения собственностью и управления основными финансовыми потоками компаний Группы «Базовый элемент» осуществляются холдинговой компанией ООО «Компания «Базовый Элемент». Управление и координацию деятельности участников ИКС в рамках дивизионов осуществляют КЦ двух ранее рассмотренных типов. Таким образом, формируется иерархическая структура владения с выделением субхолдингов и иерархическая структура управления.

На рис. 4 представим структуру управления в ИКС с распределенным КЦ.

Рис. 4. Структура управления в ИКС с распределенным КЦ

Обобщив отличительные особенности различных типов организации КЦ в ИКС, систематизируем их функции в виде табл. 1 (для варианта централизации функций управления в ИКС).

Таблица 1

Типы и функции корпоративных центров ИКС

|

Функции КЦ |

Специально созданный КЦ |

КЦ – ГК (производство) |

Распределенный КЦ |

|||

|

КЦ (фин. ХК) |

КЦ (УК + опер. ХК) |

Акционеры (ХК) |

ГК (производство) |

|||

|

УК |

опер. (произв.) ХК |

|||||

|

1. Функция владения |

В |

– |

В |

В |

В |

В |

|

2. Управление функциональными сферами деятельности ИКС: |

||||||

|

материально-техническое обеспечение |

ЦП, К |

ЦП, К |

У |

ЦП, К |

– |

ЦП, К |

|

производство |

ЦП, К |

К |

ЦП, В, |

ЦП, В, К |

– |

ЦП, В, К |

|

маркетинг и сбыт |

ЦП, К |

ЦП, К |

У |

ЦП, К |

– |

ЦП, К |

|

финансы |

ЦП,В, К |

ЦП, В, К |

У |

ЦП, В, К |

ЦП, В, К |

ЦП, В, К |

|

инновации (НИОКР) |

ЦП, К |

ЦП, К |

У |

ЦП, К |

– |

ЦП, К |

|

организационно-управленческие функции: |

||||||

|

– планирование и бюджетирование |

ЦП,В, К |

В, К |

У |

ЦП, В, К |

ЦПф, К |

ЦП, В, К |

|

– учет и контроль (контроллинг) |

В, К |

В, К |

– |

В, К |

Кф |

В, К |

|

3. Координация деятельности ИКС: |

||||||

|

– формирование структуры и состава ИКС |

В |

– |

В |

В |

В |

У |

|

– распределение корпоративных ресурсов |

ЦП, В |

ЦП, В |

Кф |

ЦП, В |

ЦПф, Вф, Кф |

ЦП, В |

|

– управление отношениями между участниками ИКС |

ЦП, В |

ЦП, В |

Кп |

ЦП, В |

– |

ЦП, В |

|

– управление отношениями с внешней средой |

ЦП, В |

В |

– |

В |

У |

В |

Примечание. Обозначения в таблице: УК – управляющая компания, фин. ХК – финансовая холдинговая компания, опер. ХК – операционная холдинговая компания, ГК – головная компания, В – выполняет функции и отвечает за их выполнение, К – контролирует выполнение функций участниками ИКС, ЦП – формирует целевые показатели, Кф – контролирует финансовые потоки, Кп – контролирует производственные ресурсы, У – принимает участие в реализации функций, Вф – выполняет функции в области планирования или контроля финансовых потоков, ЦПф – формирует целевые финансовые показатели.

В качестве примеров специально созданного КЦ в таблице представлены КЦ, являющийся финансовой холдинговой компанией, и КЦ, включающий управляющую и холдинговую операционную компании, в качестве КЦ – головной компании представлена производственная компания, распределенный КЦ представлен холдинговой компанией и КЦ – головной компанией.

Степень отдачи от деятельности КЦ зависит от наиболее адекватного соответствия между типом КЦ и структурными особенностями ИКС. Так, например, специально созданные КЦ и КЦ – головные компании, как правило, создаются в ИКС горизонтального и вертикального типов с высоким уровнем взаимозависимости участников ИКС, КЦ распределенного типа создаются в ИКС конгломератного типа. Набор факторов, на основании которого можно сформулировать такое соответствие, представлен в табл. 2.

Таблица 2

Факторы, обусловливающие выбор типов корпоративных центров ИКС

|

Факторы |

Специально созданный КЦ |

КЦ – головная компания |

Распределенный КЦ |

|

|

фин. ХК |

УК + опер. ХК |

ГК (произв.) |

ХК + ГК (произв.) |

|

|

Цели интеграции: – увеличение доли рынка – усиление позиций в отрасли – диверсификация деятельности – повышение эффективности бизнес-процессов – эффективное использование свободных финансовых ресурсов |

+ + – + – |

+ + – + – |

+ + – + – |

– – + – + |

|

Форма производственной интеграции участников ИКС: – горизонтальная – вертикальная – конгломератная |

+ + – |

+ + – |

+ + – |

– – + |

|

Степень диверсификации деятельности участников ИКС: – концентрическая – конгломератная |

+ – |

+ – |

+ – |

– + |

|

Окончание табл. 2 |

||||

|

Факторы |

Специально созданный КЦ |

КЦ – головная компания |

Распределенный КЦ |

|

|

фин. ХК |

УК + опер. ХК |

ГК (произв.) |

ХК + ГК (произв.) |

|

|

Тип центрального элемента ИКС: – финансовая организация (группа) – промышленная организация (группа) |

+ – |

– + |

– + |

+ – |

|

Механизм регулирования совместной деятельности участников ИКС: – участие в капитале – добровольная централизация ряда властных полномочий |

+ – |

+ + |

+ + / – |

+ – |

|

Виды синергии от интеграции участников ИКС: – синергия закупок – производственная – сервисно-сбытовая – финансово-инвестиционная – инновационная – организационно-управленческая |

+ + + + + + |

+ + + + + + |

+ + + + + + |

– – – + – + |

Примечание. Обозначения в таблице: + (–) соответствие (несоответствие) фактора типу КЦ.

Помимо перечисленных факторов необходимо также учитывать степень хозяйственной самостоятельности участников ИКС, организационную форму ИКС, количественный состав участников, отраслевые особенности их бизнеса и пр.

Выводы

Качество корпоративного управления и степень достижения целевых показателей устойчивого развития ИКС во многом зависит от организации КЦ, баланса распределения функций управления как между элементами КЦ, так и между КЦ и компаниями – участниками ИКС. По факторам, отражающим особенности конкретной ИКС, можно определить наиболее рациональную структуру КЦ, позволяющую разрабатывать более качественные стратегические решения, обеспечивать согласованность и скоординированность действий участников ИКС в достижении стратегических целей устойчивого развития.

Библиографическая ссылка

Журова Л.И. ТИПОЛОГИЯ ЦЕНТРОВ КОРПОРАТИВНОГО УПРАВЛЕНИЯ В ИНТЕГРИРОВАННЫХ КОРПОРАТИВНЫХ СИСТЕМАХ // Фундаментальные исследования. 2018. № 12-1. С. 94-99;URL: https://fundamental-research.ru/ru/article/view?id=42358 (дата обращения: 02.08.2026).